最近,《2020中国云计算市场发展报告》发布,这里面覆盖云计算的产业现状、技术热点、云服务商分析、产业趋势等多方面的内容。

根据报告的数据,目前,数字化转型已成为行业共识,但大量企业在转型过程中存在着转型能力不够、转型成本偏高等问题,云服务商还应不断深入各行各业,将领先的技术与行业客户的场景相结合,帮助企业降低数字化转型门槛。

看到这个,大家有什么想法?

我自己的看法是,这行业肯定会走出大牛股,但是至于是一家,还是几家,十几家,我就不知道了。

看看美股Salesforce(CRM)、Workday(HRM),软件转型的SAP、Adobe,看看港股金蝶国际等,云计算虽起源于美国,也在美国得到验证,但也在港股得以验证,那么在A股还会远吗?

对于我自己来说,我选择云计算行业作为投资,我主要选的是SaaS的赛道。

这两天,浪潮信息虽然有2个涨停板,我恭喜大家,但你别告诉我,它是一个云计算公司,或者你说它是软件公司,我是不认同的。

你看看浪潮信息的毛利率,只有10%,净利率2%不到,你告诉我,这个比卖苦力还惨吧,所以,别用计算机行业给它估值吧。

再者,我也不会选择IDC,这是重资产的行业,别用美股啥啥告诉我,涨了1倍,我只想说,国内有地,BAT可以干翻你,同时他们(iaas)还是你的客户。

为啥选SaaS,目前全球的SaaS市场规模在1500亿美金,但中国的SaaS规模440亿人民币,占比大概为全球的二十分之一,有成长空间。

国内的经济处于转型升级期,以来的廉价劳动力,粗放式的发展以及不存在,未来提高生产效率是转型的关键,那么上云有需要。

有空间,有需求(客户),还怕没未来?

对于SaaS的公司,一定要选择to B端,B端是目前国内互联网巨头无法直接踏入的,客户是天然的资源,

我个人也是选择了一个组合,金山、有赞、微盟、用友、广联达。

第一,有赞和微盟,主要是可以创收,这类公司不管对于大客户还是小客户,都是很吃香,只有营收增加,才能提高利润。

这点可以看美国的Salesforce,这是做CRM,也就是客户关系管理软件,通过系统综合分析,帮助公司去提高获客率,提高营业收入。这种模式已经在国内得到验证,属于创收的模式。

第二,用友、广联达,这里主要是增效。

这类公司,对经济要求比较大,经济不行的时候,反正也没有多少量,员工的工作强度也不高,还管什么效率。

但国内老龄化不断加速,未来劳动力成本不断下降,劳动力成本不断提高,以后大家可以看到75岁可能还在开滴滴。我看过美国的历史,美国企业服务软件市场规模之所以要比中国大很多,最为重要的是美国的人工成本比中国高出好几倍。

以前劳动力成本低,通过软件来提供生产效率的效果不明显,未来呢?

第三,金山,这是一个特例。

国产替代的成功案例,月活用户保持高速增长,协同办公和移动办公,WPS专业版不到2000元,非常好用吧各位。

再来一个问题,美股云化软件公司经历了近二十余年的成长后,股价也持续给表现(软件打开看一下吧),目前呢,美国的云化软件公司又迎来了新一轮由净利率提升、经营质量优化、高壁垒生态能力带来的估值再提升。

这个估值提升是从ps10-15,到现在基本在18-25。

未来,A股也将大概率走出这样的步伐,出来成长性之外,还有望看到由净利率等经营质量的改善带来的估值、和市值变化。

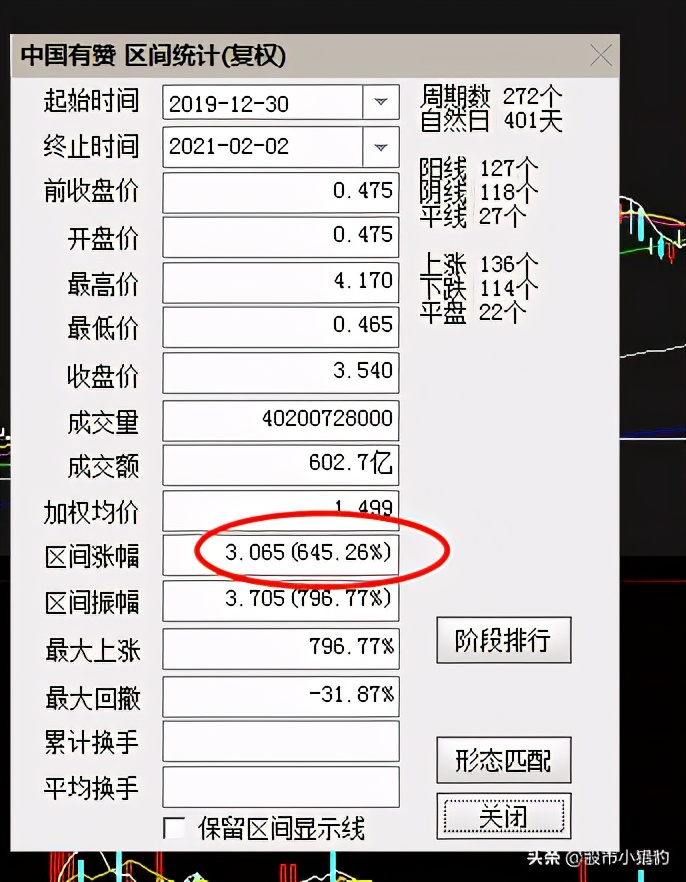

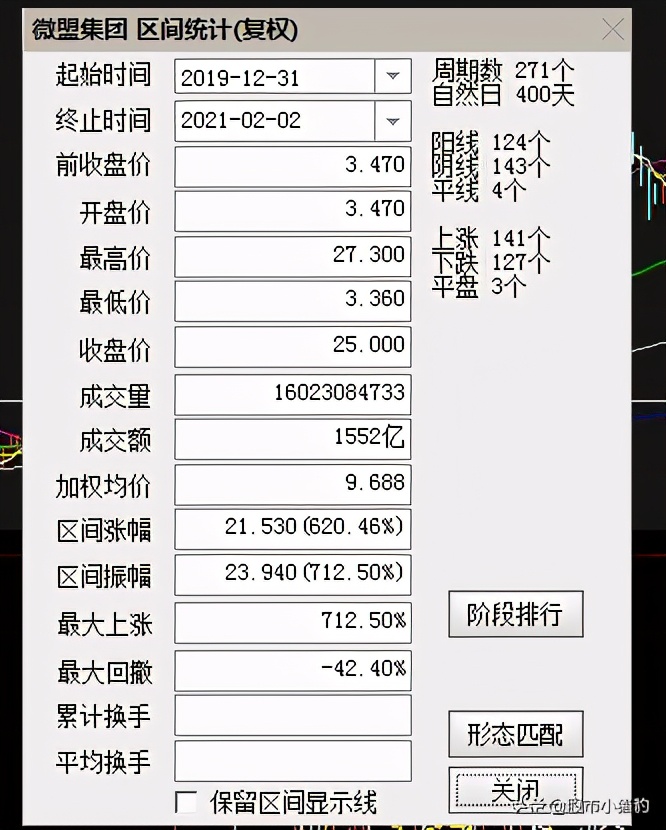

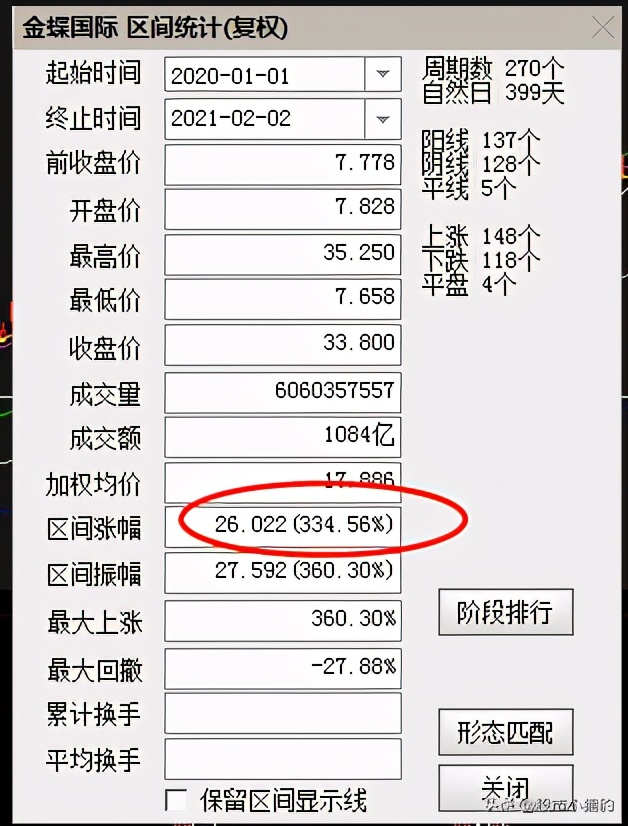

最后,金蝶国际,中国有赞,微盟集团从20年以来的涨幅,被再说赛道,不同市场,同样的赛道,不同的命。