本文章为WEFore原创。

1 、产业链全景图

(1)概念定义

虚拟现实技术是一种计算机仿真系统,通过对三维世界的模拟创造出一种崭新的交互系统。它利用计算机生成一种模拟环境,是一种多源信息融合的交互式三维动态视景和实体行为系统仿真,并使用户沉浸到该环境中。

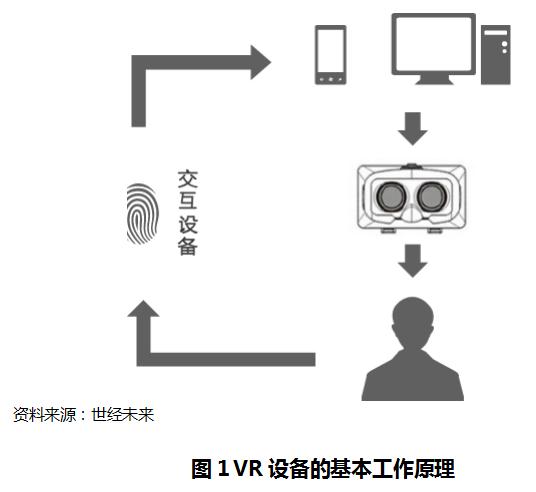

虚拟现实VR设备基本构成:

虚拟现实设备一般包含三个基本模块,计算单元,显示设备,交互设备。

计算单元:计算单元用来进行大规模运算,实时输出虚拟环境的模拟信号,包括视频、音频及其它交互设备的反馈信号等。虽然目前智能手机已经能实现大部分计算功能,但更为真实和复杂的虚拟场景,仍然需要专业的计算单元。

显示设备:显示设备用来输出虚拟的环境,目前的显示技术和计算能力还无法提供足够逼真的环境,用户在使用VR设备时的眩晕感目前还无法完全避免。

交互设备:交互设备是用户实现与虚拟环境进行沟通交流的媒介,目前主要是通过视觉捕捉技术,体感技术,以及其它直接触摸的设备(如手柄,摇杆等)进行。

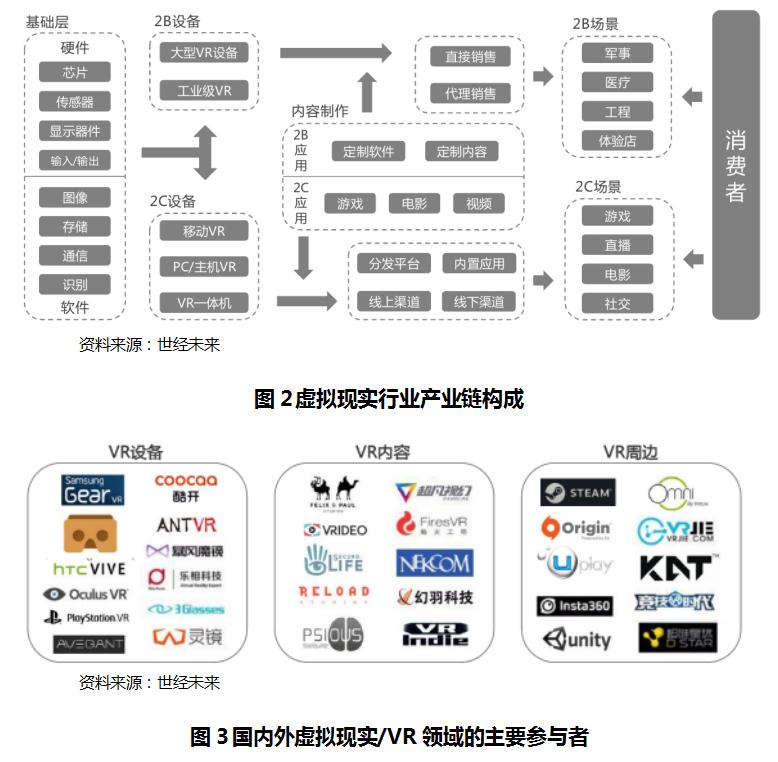

(2)产业链

在整个VR产业中,VR设备制造商是整个产业的核心企业,特别是一些大型的VR设备制造商,有能力打通产业链上下游,撑起整个产业,典型企业包括三星,HTC,Oculus,Google等。在国内,因为游戏主机市场的落后,国内的VR设备制造商主要集中于移动VR和VR一体机的研发。另一方面,在VR视频,VR游戏,VR媒体资讯等方面,中国也涌现了大量的创业企业,在VR内容和VR周边两个领域,中国市场更为活跃。

(3)虚拟现实/VR技术的特点

沉浸感:虚拟现实技术最主要的技术特征是让用户觉得自己是计算机系统所创建的虚拟世界中的一部分,使用户由观察者变成参与者,沉浸其中并参与虚拟世界的活动。

想象性:指设备呈现的环境是虚拟的,设计师想象出来的,这种想象体现出设计者相应的思想,因而可以用来实现一定的目标。虚拟现实技术的应用,为人类认识世界提供了一种全新的方法和手段。

交互性:指用户对模拟环境内物体的可操作程度和从环境得到反馈的自然程度。交互性的产生,主要借助于虚拟现实系统中的特殊硬件设备(如数据手套、力反馈装置等),使用户能通过自然的方式,产生同在真实世界中一样的感觉。

(4)虚拟现实设备的主要产品分类

2、行业发展背景

自20世纪50年代起,虚拟现实技术从模糊的概念到产品落地,并运用到军事、工业、地理与规划、房地产、文化等领域。2013-2015年,以Oculus、Google、微软、SONY等科技巨头,陆续推出了针对普通消费者的民用级虚拟现实产品,极大的推动了整个虚拟现实行业的发展。

国内市场方面,2016年被成为中国的“VR元年”。在资本的推动下,VR领域涌现出大量初创企业,并推出了大量的消费级产品,另一方面,包括阿里,腾讯、创维酷开、暴风科技等大厂也积极布局VR领域,并屡有重量级的产品推出,呈现出和海外市场截然不同的发展态势。

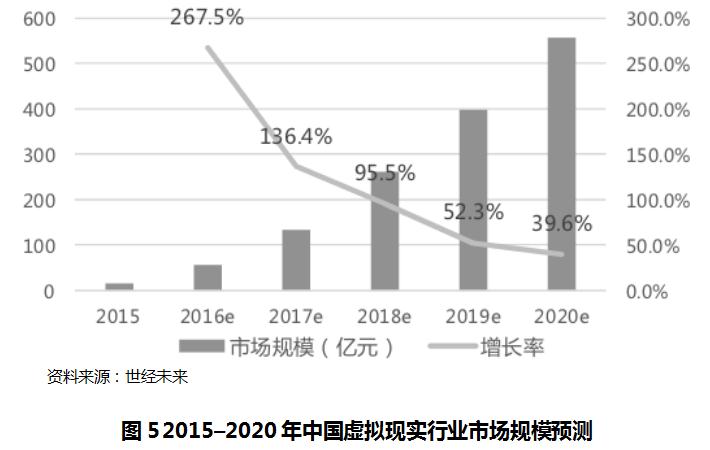

3、行业市场规模

2016年中国虚拟现实行业市场规模月为56.6亿元人民币,预计到2020年,中国虚拟现实行业市场规模将达到556.3亿元人民币。

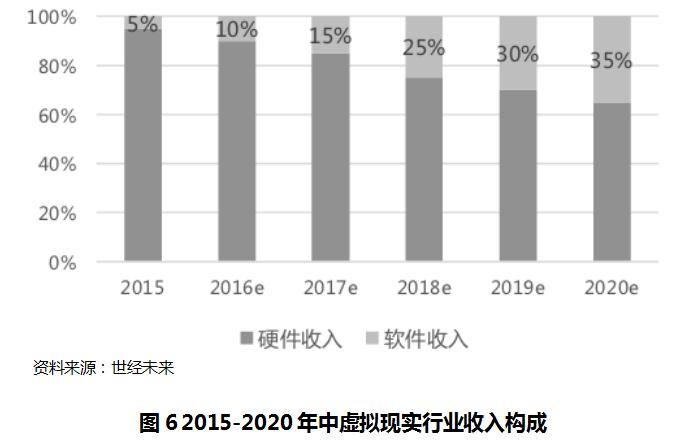

在收入构成方面,考虑到中国消费者对内容的付费习惯普遍较低,预计到2020年,硬件收入仍将占绝大部分比重,占比在65%左右

4 、行业主要参与厂商及产品分析

目前,我国虚拟现实企业主要分为两大类别。一是成熟行业依据传统软硬件或内容优势向虚拟现实领域渗透。其中智能手机及其他硬件厂商大多从硬件布局。比如,联想与蚁视合作研发的便携式设备乐檬蚁视虚拟现实眼镜;魅族与拓视科技开展合作,推出手机虚拟现实头盔。而游戏、动漫制作厂商或视频发布平台,大多从软件和内容层面切入。2015年7月,爱奇艺宣布将发布一款非商用的虚拟现实应用,目前已经和一些虚拟现实厂商做了初步适配,优酷土豆集团董事长兼CEO古永锵在首届开放生态大会上宣布将正式启动虚拟现实内容的制作。二是新型虚拟现实产业公司,包括生态型平台型公司和初创型公司。该类型企业在硬件、平台、内容、生态等领域进行一系列布局,以互联网厂商为领头羊。如腾讯、暴风科技、乐视网等。

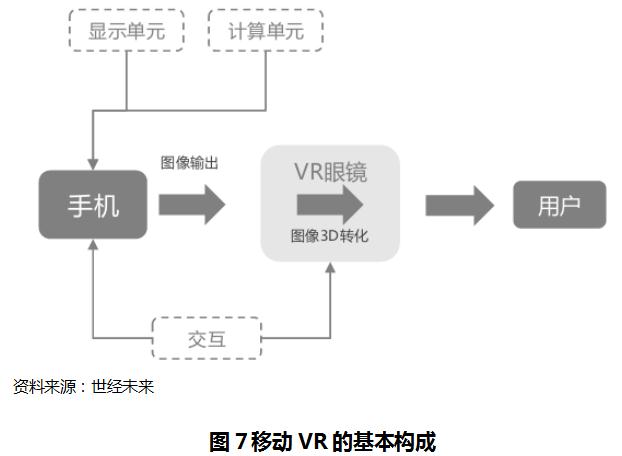

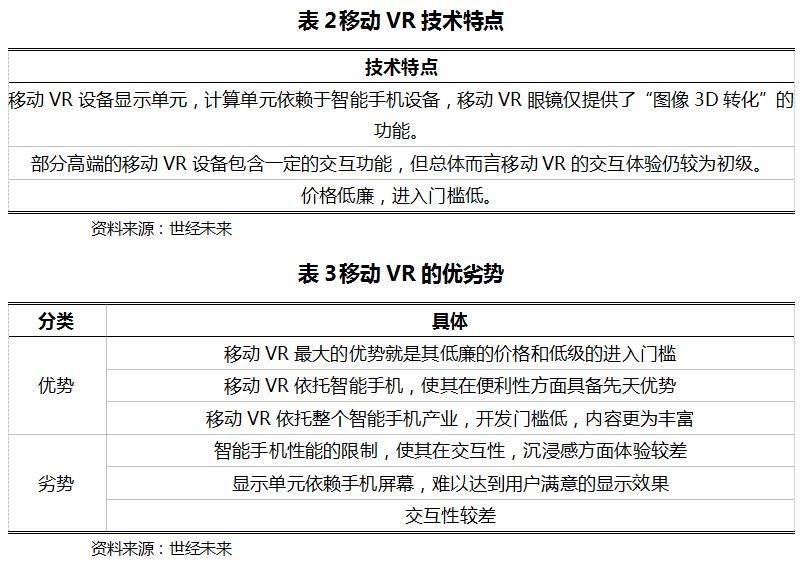

(1)移动VR:智能手机时代下的VR解决方案

移动VR作为依托于智能手机的入门及VR产品,以简易,廉价的VR眼睛,提供消费者入门级的VR体验。

移动VR因为其便利性,低价的特点,使其在VR爱好者当中得以迅速普及,对于初级的VR用户和轻度游戏、影音爱好者,目前的移动VR能够满足用户绝大部分的需求。

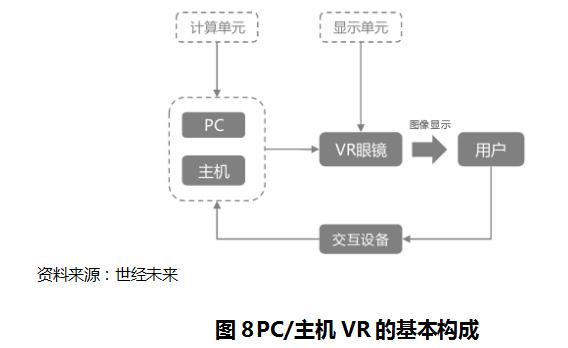

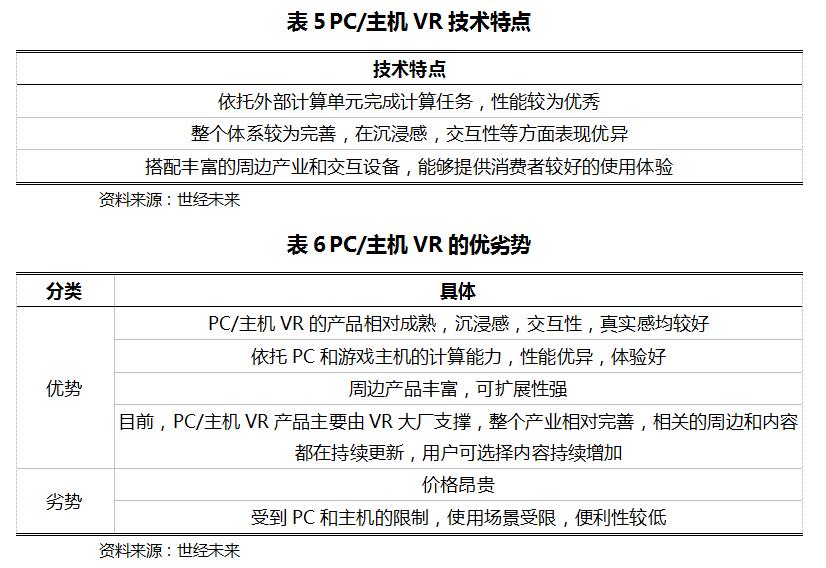

(2)PC/主机VR:现阶段的最佳解决方案

搭配PC或主机使用的VR头盔技术发展得相对最成熟,具备较为强大的终端运算能力和出色的沉浸式体验,在目前的VR硬件产品类别中占据主导地位。

Oculus、索尼、HTC/Valve三大VR厂商在PC/主机VR市场中都推出了重磅产品,同时搭配了大量的周边产品。

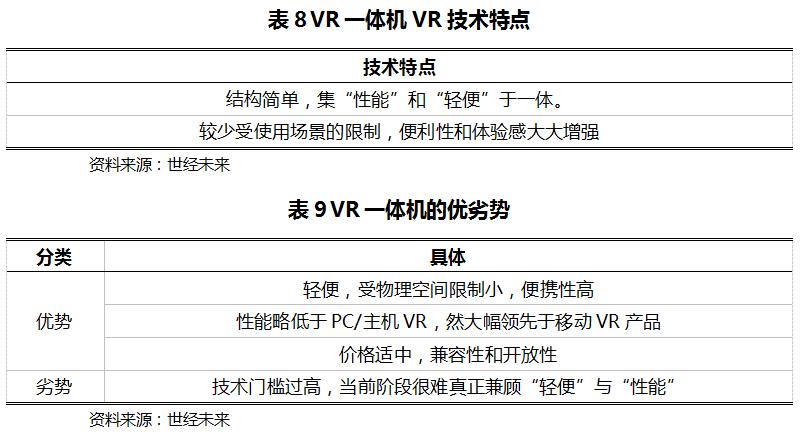

(3)VR一体机:全新的“计算平台”

VR一体机既能够克服PC端头盔使用场景受限的困难,性能上又强于VR眼镜,是被业内广泛认可的,较为理想的VR设备的主流形态。

但目前的问题在于技术门槛过高,很难真正兼顾“轻便”与“性能”。但随着技术进步和元件的微型化,VR一体机将能够获得更好的普及。

5 、行业发展特征

(1)VR技术得到全社会的极大关注

2016年的VR浪潮,得到全社会的全面关注,包括政府,科技巨头,创业企业,资本在内的几乎所有参与者,都积极的参与到VR产业中,并积极推动产业的发展。这也是2016年被称为VR元年的重要因素。

(2)中国VR产业从移动端切入

和国外VR产业发起于PC\主机VR不同,中国的VR产业将发展重点放在了移动端,无论是设备,或内容,基于移动端智能手机设备的VR产品要明显多于PC和主机平台的产品。

(3)资本成为重要推手

如果说VR技术在海外的发展主要推动力量是科技巨头,那么在国内VR市场的主要推动力量就是资本,2016年,共有约28亿元人民币投资在VR产业当中。催生中国VR产业涌现出大量创业企业,也出现了大量的同质化产品。

6 、行业发展趋势

(1)产业

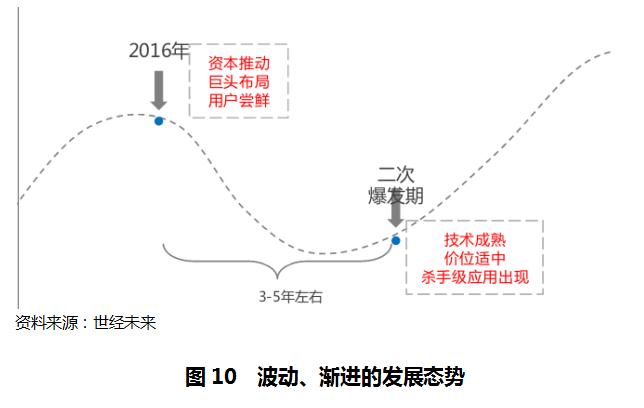

VR产业将遵循一个产业波动、渐进的发展态势。在经过2014~2016这三年的的爆发式增长,整个VR产业也将迎来一个相对“低谷”的时期。

目前,VR产业的基础技术上不成熟,当前最先进的VR设备,尚无法成为大众能够接受的消费级产品,在此基础上,VR内容产业也无法提供足够优秀的杀手级产品。

在经历一段时间的技术积累,作为次世代的“计算平台”,VR产业必将迎来新的爆发式增长。

(2)设备

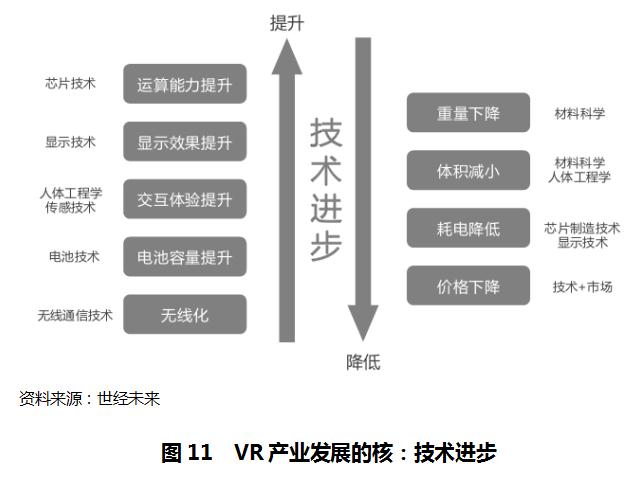

目前,制约VR产业发展的核心,依然是技术,VR设备如何进一步提升用户体验,提升运算速度,降低重量和体积,降低成本,使得VR设备能被更多人接受,更快的普及,是VR产业发展的核心。

VR产业牵扯到众多科技领域的前沿技术,包括芯片制造,图形显示技术,材料科学,人体工程学,电池技术等多个领域,全方位的技术突破才能很好的支持消费级VR设备的普及。

VR设备将进入核心技术深耕期,以酷开VR为代表的硬件厂商将会加速推动国内VR产品的发展,体验会越来越好,价格会越来越低,普及会越来越广。

(3)内容

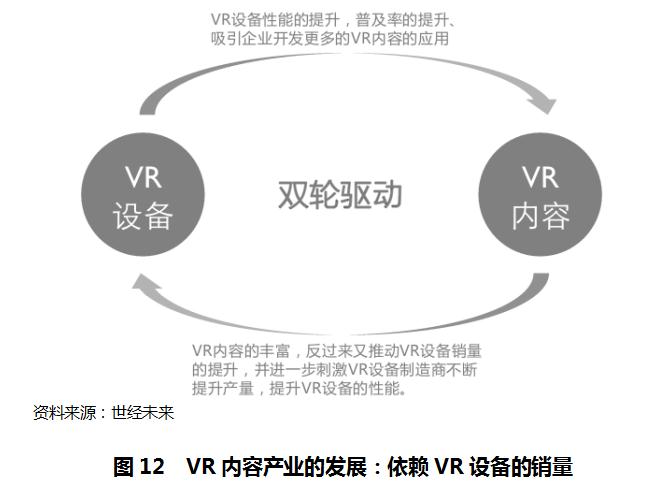

在VR产业中,“设备”和“内容”是不可分割的重要组成部分,两者相互促进,相互影响。

VR设备普及率的提升,吸引更多企业参与到VR内容的开发和生产中;同时,VR内容的丰富,吸引更多的人购买和使用VR设备,推动VR设备的销售,刺激VR设备商不断的提升VR设备的性能;VR设备性能的提升,反过来即刺激了销量,又使得内容商生产更多更优质的内容。

当前阶段,依然是设备先行,内容补充,但随着VR产业整体的发展,内容产业的规模将超越设备产业,成为新的增长点。

(4)2017年

2017年是虚拟现实行业发展的关键年,行业将充分吸取2016虚拟现实元年的经验与教训,正式步入稳定、健康、理性的发展轨道,巩固和发展2016年的成果,并推动行业快速前进。

硬件:更多的硬件厂商加入到VR领域上来,并纷纷推出VR设备,而像HTC、酷开这种成熟的VR硬件厂商,可能推出第二代产品;

内容:内容会在2016年的基础上大幅度提升,更多的精品游戏会陆续推出,并迅速填补现阶段VR面临的内容空白,VR内容制作也慢慢形成一个全新的行业;

资本:2017年的资本会继续向高新技术领域倾斜,人工智能和虚拟现实依然是资本的宠儿。但在面对具体项目,资本会很克制很谨慎,更加看好有核心技术或商业模式清晰的VR创业公司;

市场:市场会淘汰掉一大批山寨产品,并开始常态化接受主流的VR产品。2017年B端市场依然占主导地位,到了2017年下半年,C端市场开始正式抬头。

7、行业投资机会

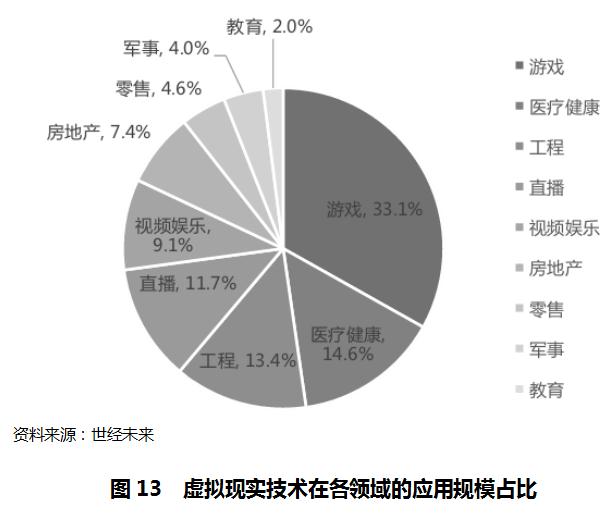

在虚拟现实的应用中,游戏和娱乐将是最主要的虚拟现实VR技术的运营场景,其次为医疗健康和工程领域。

如果从面向终端消费者的角度,虚拟现实VR的应用场景集中在游戏,直播,视频娱乐三大块,也就是泛休闲娱乐领域,三大领域累计市场规模将达到54%。在非娱乐领域,房地产、零售、教育三大领域,虚拟现实技术也具可观的发展前景。

我行可重点关注深度参与到游戏、直播、视频娱乐、房地产、零售、教育领域。

8、行业风险点

行业整体尚不成熟概念大于实际:中国VR产业的发展,基于一个尚不成熟的消费和紊乱的开发环境,使得国内绝大部分VR设备和应用的的水准相对海外商品,仍有一定的差距。

世经未来点评:

我国虚拟现实产业以初创企业为主,存在产业成熟度低、核心关键技术掌握不足、应用生态不完善等问题,我行应积极跟踪行业最新动态讯息,了解产业发展,择优介入优秀品牌企业相关项目。