北方华创是一家特别容易懂的公司,当然也是一家特别优秀的公司。

说他简单,是因为发展脉络简短,业务结构清晰,市场趋势明朗。

一、投资亮点

1、受益于全球最大半导体设备市场,国产替代

据传:中国将推出国家集成电路大基金三期,计划融资3000亿。其中财政部门出资600亿,规模远超前两期。当年第一期募资了1387亿,第二期2000亿,可见国家对自主可控的大战略,支持力度越来越大。

半导体设备和材料,很可能成为大基金三期投资的重点,因为这块是国内最短板的领域,按照国产化率由低到高排序,分别为光刻机、高端光刻胶、量测、薄膜、刻蚀。

2、中国半导体设备龙头平台化发展,营收迈入百亿级业绩加速增长

公司由七星电子和北方微电子战略重组而成,涵盖半导体装备、真空及锂电装备、电子元器件三大业务,产品应用于集成电路、先进封装、第三代半导体、光伏、锂电、新型显示等领域。公司集成电路设备覆盖刻蚀、沉积、清洗、热处理设备,客户覆盖中芯、华虹、长存、积塔等国内头部晶圆厂。2022 年公司实现营收 147 亿元、归母净利润 23.5 亿元,三年营收、归母净利润复合增长率54%、97%,规模效应下利润高增长。

3、半导体周期反转需求预期向好,外部制裁国产替代加速

2023 年全球半导体处于下行周期,SEMI 预计 2023 年全球半导体设备销售额 874亿美元,同比-18.6%,预计 2024 年半导体行业迎周期拐点,设备市场将复苏至1000 亿美元。美日荷先进设备*锁封**,国内晶圆厂积极推进设备国产化,设备加速补短板增长板,国产化率有望快速提升。当前我国半导体设备整体国产化率较低,且主要集中在成熟制程,从国产化率高低分为三个梯队:1)国产化率极低(小于 5%):ALD、光刻、量测检测、离子注入。2)国产化率较低(10%-30%):涂胶显影、CVD、刻蚀、PVD。3)国产化率较高:清洗(3 34%)、热处理(40%)、去胶(90%)。

二、公司介绍

北方华创由七星电子和北方微电子战略重组而成,业务涵盖半导体装备、真空及锂电装备、电子元器件三大领域。2001 年七星电子成立,主营产品为集成电路制造设备(包括扩散/氧化炉、清洗机、气体质量流量计)、混合集成电路、电子元件,应用在集成电路、太阳能、平板显示、MEMS 等领域。同年北方微电子成立,主营半导体刻蚀、PVD、CVD设备等,应用在集成电路、先进封装、半导体照明、MEMS 等领域。2010 年七星电子上市,2016 年七星电子与北方微电子战略重组,更名为北方华创。2018 年公司收购美国半导体清洗公司 Akrion,2020 年收购射频电源公司北广科技。2019 年、2021 年公司非公开募资 20 亿、85 亿元,持续完善集成电路业务布局,逐步发展成为国内头部半导体设备平台型公司。2022 年公司实现营收 146 亿元,迈入“百亿级”发展新阶段。

深耕三大业务领域,产品覆盖多个下游应用。公司立足半导体基础产品领域,深耕半导体装备、真空及锂电装备和精密电子元器件三大业务领域,产品广泛应用于集成电路、先进封装、半导体照明、第三代半导体、新能源光伏、新型显示、真空热处理、新能源锂电等领域,目前在北京拥有超过 80 万平方米的研发和生产基地。

1)半导体装备(包括集成电路、第三代半导体、光伏):经营主体为全资子公司华创微电子。主要产品包括刻蚀、薄膜、清洗、热处理、晶体生长等装备,广泛应用于逻辑、存储、先进封装、第三代半导体、新能源光伏、衬底材料等领域。

2)真空及锂电装备:经营主体为全资子公司北方华创真空和孙公司北方华创新能源。锂电设备主要提供浆料制备、真空搅拌机、涂布机等电池极片制造装备,集流体卷绕 PVD镀膜设备已进入客户端验证。高性能磁性材料设备业务快速增长,行业内首条晶界扩散工艺自动生产线进入市场并形成先发效应,与行业头部客户实现深度合作。

3)精密电子元器件:经营主体为全资子公司七星华创精密电子。产品包括石英晶体器件、石英微机电传感器、高精密电阻器、钽电容器、微波组件、模拟芯片、模块电源等产品,应用于高铁、智能电网、通信、医疗电子、精密仪器、自动控制等领域。新开发导电聚合物片式固体电解质钽电容器,主要应用于 5G 通讯等领域,具有更好的频率特性和滤波效果;密封型合金箔电阻器采用新型的封装技术,精度、温度系数、耐湿性、长期稳定性大幅提升。

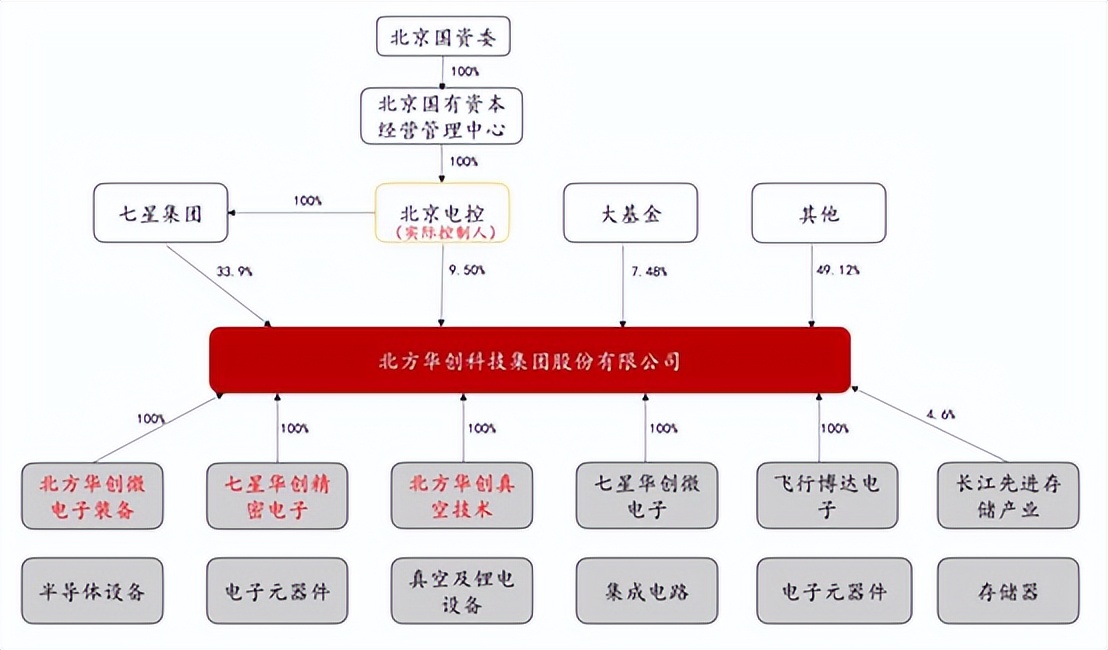

三、股权结构

北京国资委为大股东,间接持股超过 43%。国家集成电路产业投资基金持股 7.43%。北方华创旗下三个重要子公司分别负责不同的业务板块:华创微电子(半导体设备)、华创真空(真空及锂电设备)及七星华创(电子元器件)。

三次股权激励,绑定核心技术人员。锚准国际大厂,展现长期成长信心。自 2018 年以来,公司共实行了三轮股权激励,使高管及核心技术人员薪资与公司成长绑。定 2022 年的股权激励计划中,将营收增长目标和研发投入目标锚准全球半导体设备大厂,充分展现公司夯实技术、长期成长的决心。

定增 85 亿元提高半导体和精密电子元器件产能,继续加强高端半导体项目研发。2021 年公司定增 85 亿元,投向三大项目:

1)半导体装备产业化基地扩产项目(四期):年产集成电路设备 500 台、新兴半导体设备 500 台、LED 设备 300 台、光伏设备 700 台,项目动态回收期 10.25 年,预计达产年年平均销售收入为 74.6 亿元,利润 8.1 亿元。

2)高端半导体装备研发项目:下一代高端半导体装备产品技术的研发。

3)高精密电子元器件产业化基地扩产项目(三期):年量产 22 万只高精密石英晶体振荡器和 2000 万只特种电阻,项目动态回收期为 11.23 年,预计达产年年平均销售收入为4.4 亿元,利润 1.3 亿元。

前十大流通股

截止 2023-03-31 为止,前十大流通股东累计持有:3.23亿股,累计占流通股比:61.25% ,较上期减少265.29万股

四、业绩 8月底,北方华创发布了今年的半年度业绩报告。

公司上半年营收84亿,同比增长55%;归母净利润18亿元,同比增长138%;扣非净利润16亿元,同比增长149%。

其中,单是第二季度实现营收45.6亿元,同比增长38%;归母净利润12亿元,同比增长120%;扣非净利润11亿元,同比增长119%。

自从2018年贸易战和2020年芯片美国开始大规模对中国企业进行芯片制裁以后,北方华创就成了半导体装备产业链上被寄予厚望的明星企业。

当然,公司的业绩也很给力,股价也争气。

北方华短时间内就成了香饽饽的明星股,股价从低位启动2年内就翻了10倍有余。

尽管公司当前的股价比起高位来讲接近腰斩,但是从2018年的底部算起,依然涨幅巨大。

不过,这并非完全是炒作概念,而是建立在实实在在的业绩增长和良好的市场预期之上。

我们先从历史业绩开始说起:

上面是最近10年北方华创的营收和利润的数据,可以非常直观地看到,在2020年美国对我们进行全面的芯片制裁之前,北方华创的增长相对来说是比较平稳的。

尤其是利润的增速,在2020年之后,受益于大规模的国产化替代过程,利润的释放开始加速。与此同时,公司的研发投入也开始大幅上涨。

有需求还会有投入,北方华创在半导体装备领域的长期沉淀,再加上国产化替代的共识,导致了公司的订单暴增,业绩的确定性增加。

今年上半年,公司的研发费用为8.52亿元,同比增长了3.68%,占销售百分比为10.11%。