卖包子能卖成上市公司吗?

2020年10月12日巴比食品成功上市,成为国内有史以来第一家靠卖包子上市的公司。

一个包子铺为什么能上市?你家楼下李阿姨开的包子铺肉鲜味美,人情熟络,生意也不错,连锁店能竞争得过李阿姨的包子铺吗?你可能是广州人或者成都人,总之不是上海人,巴比食品的包子来自上海,上海口味的包子你能吃的惯吗?

这是我们看到巴比食品上市后不禁想到的的三个疑问。

翻阅公司招股说明书和查阅行业研究报告以及相关资料我们来一一回答这些问题。

2018-2019年,非洲猪瘟叠加猪周期,猪肉价格出现了罕见的大涨。

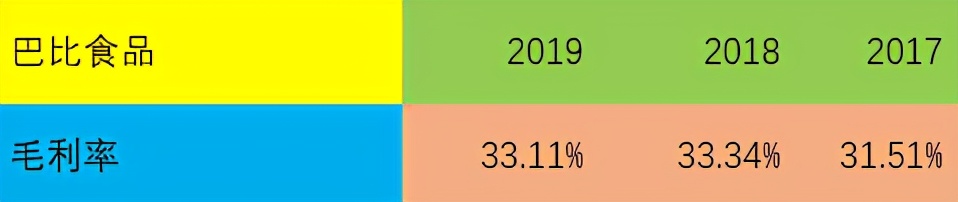

猪肉是包子的原材料。猪肉价格大涨,作为下游的包子铺一定不好受。但是巴比食品的毛利率却在2018年2019年出现了明显的提升。这是为什么?

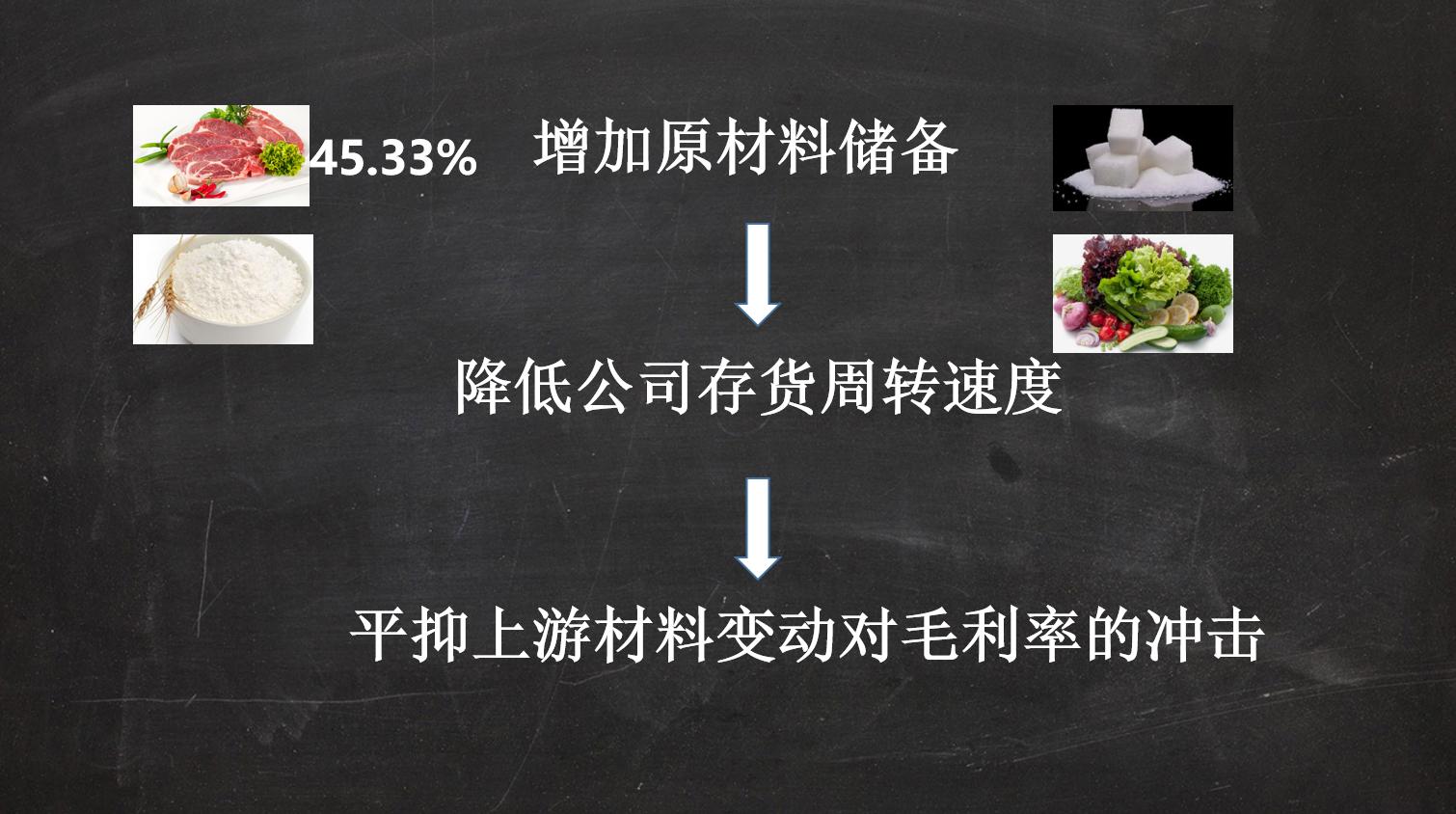

查看公司的存货周转率,公司的存货周转率从2017年的43.56次急速下降到了2019年的12.74次。为什么存货周转率出现了如此惊人的下降?

翻看公司招股说明书,找到了答案。公司为了应对原材料涨价的风险,增加了原材料的储备。公司的原材料为猪肉等肉类、面粉、糖类和各类蔬菜,其中肉类19年末采购的金额占比达到了45.33%,说明肉类是主要的原材料。而囤积原材料自然会降低公司存货的周转速度,带来的好处就是能够平抑上游原材料变动对毛利率带来的冲击。

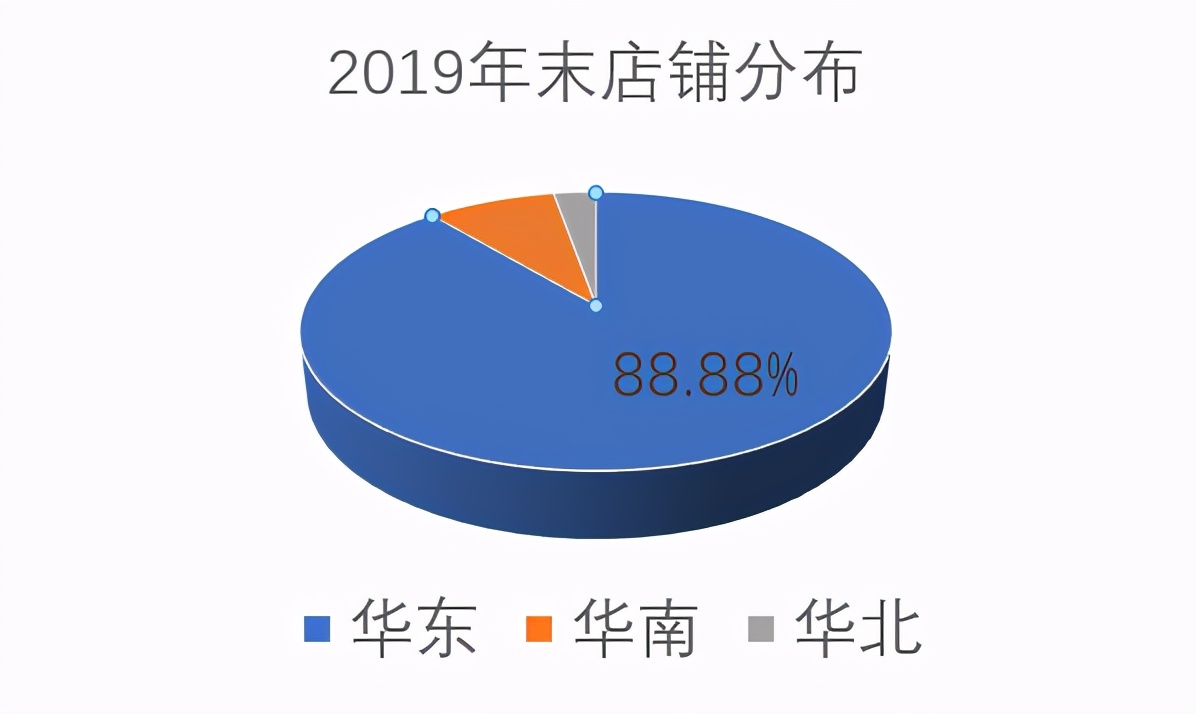

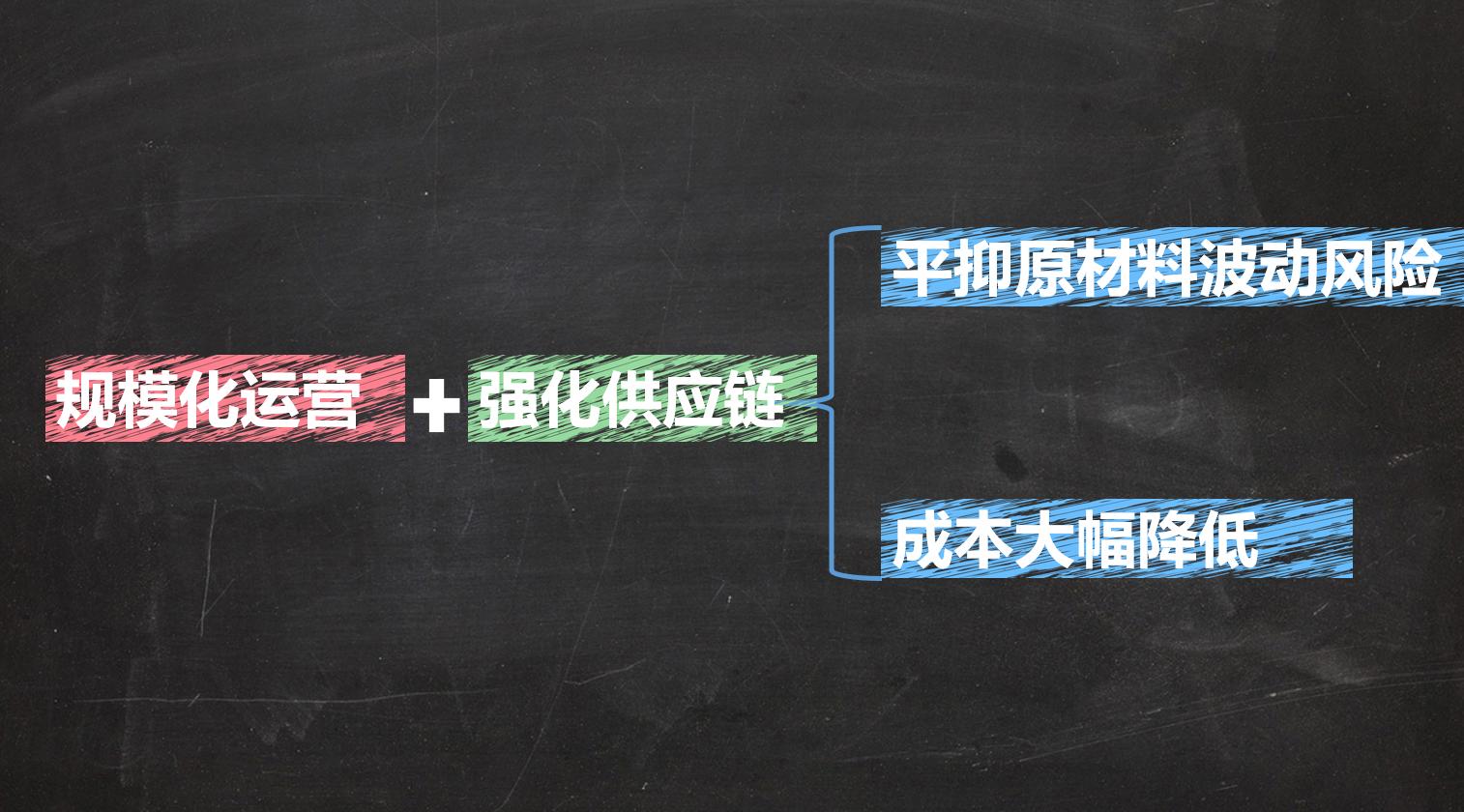

甚至当周围的包子铺因为原材料涨价压力,提高零售价格的时候,公司可以顺势提高零售价格,保持市场价,带来的好处就是利润率的提升。而这是楼下李阿姨的包子铺小作坊无论如何也做不到的事情。事实上规模化运营,强化供应链带来的好处不仅仅是平抑原材料波动的风险,它能带来整个成本的大幅降低。巴比食品大部分包子铺集中在华东地区,主要是在上海以及离上海很近的浙江和江苏。

根据国信的研究报告,巴比食品在自己的大本营-华东市场,相比杂牌门店成本降低20%以上。可以看到即使是包子铺,连锁化的规模运营也会有成本优势,并且能够通过囤货的方式平抑原材料波动带来的冲击。这是回答上述三个疑问的第一点。

我们来看一下巴比食品的初创历程。根据媒体报道,巴比食品起源于上海。1998年3月,21岁的刘会平拿着借来的4000元钱只身闯荡上海滩。他盘下一个早点摊子,但由于对上海人的饮食习惯不了解,很快店铺倒闭了。1999年在姐姐的支持下,刘会平第二个包子店在上海的福建路开业了。这次的生意比第一次好一些。但是由于隔壁家包子店的味道更适合上海人口味,最后刘会平还是以失败告终。

刘会平没有放弃,为了开出一家能在上海立足的包子店,他反复琢磨上海人的口味。2001年在上海繁华的南京路上,刘师傅大包开业了。这一次刘会平成功了。刘师傅大包正是巴比食品的前身。

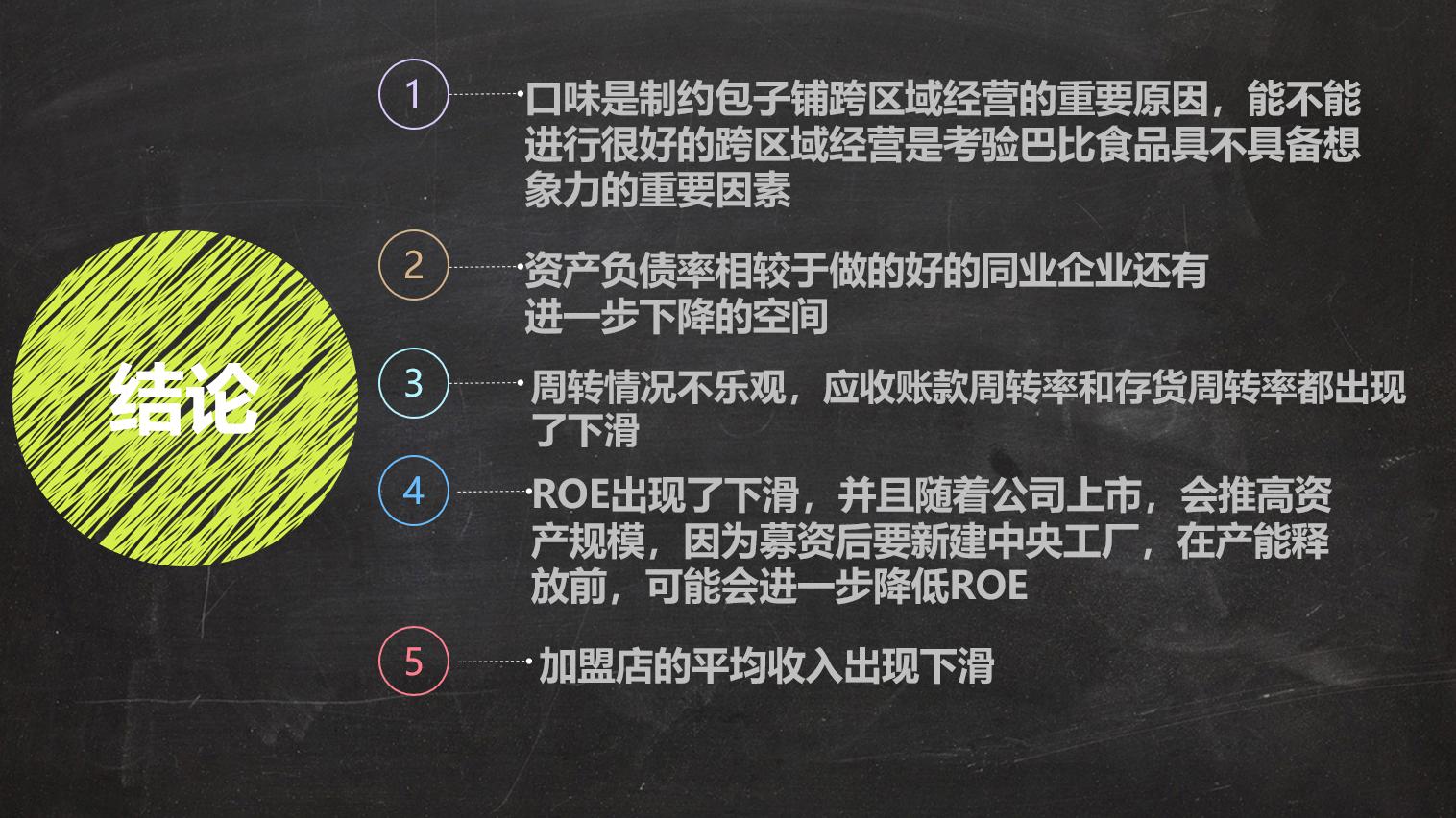

巴比食品的创业历程恰好说明了它要继续发展会遇到的困难,那就是口味问题。而巴比食品也正在想办法解决这样的问题。

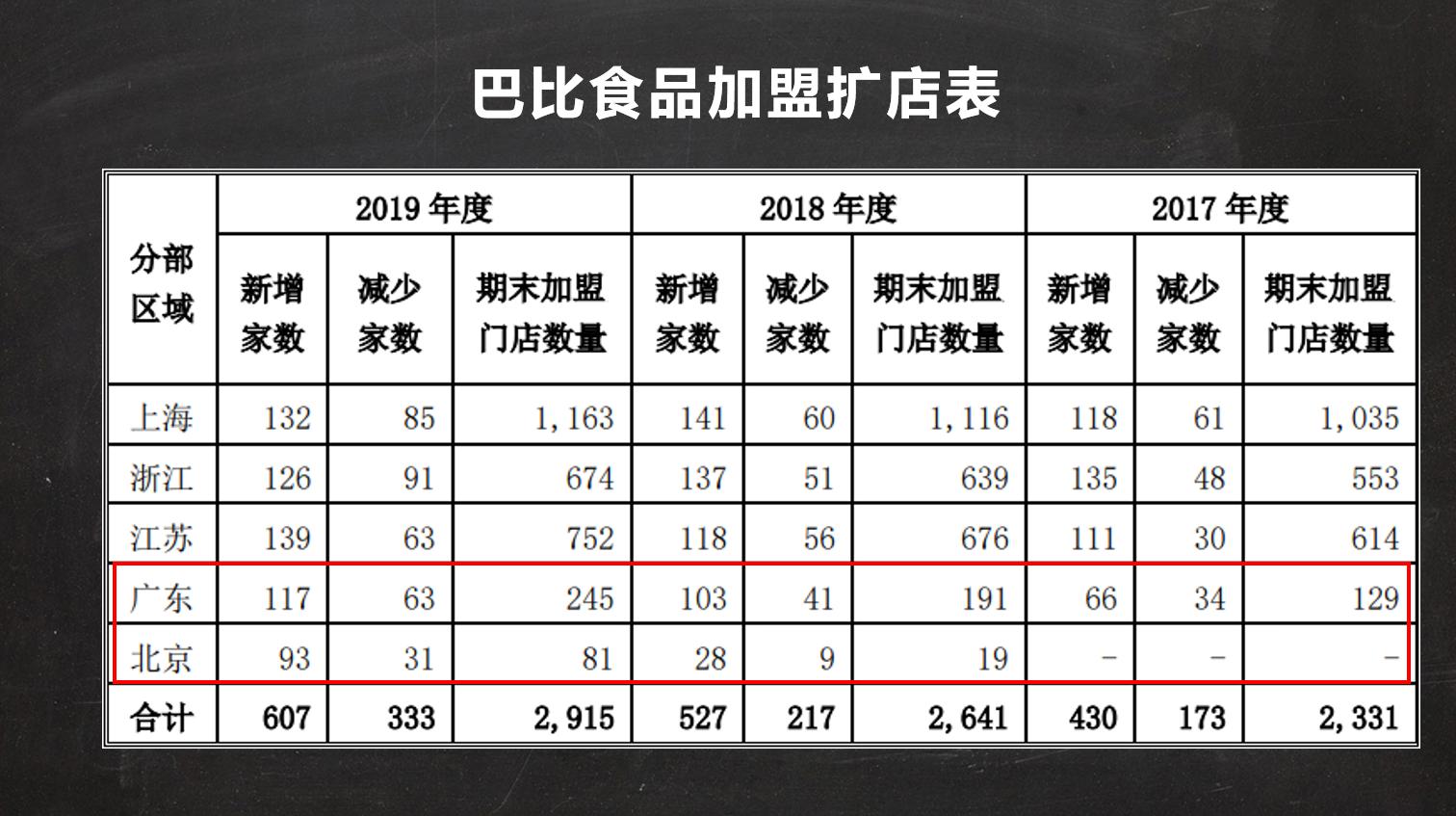

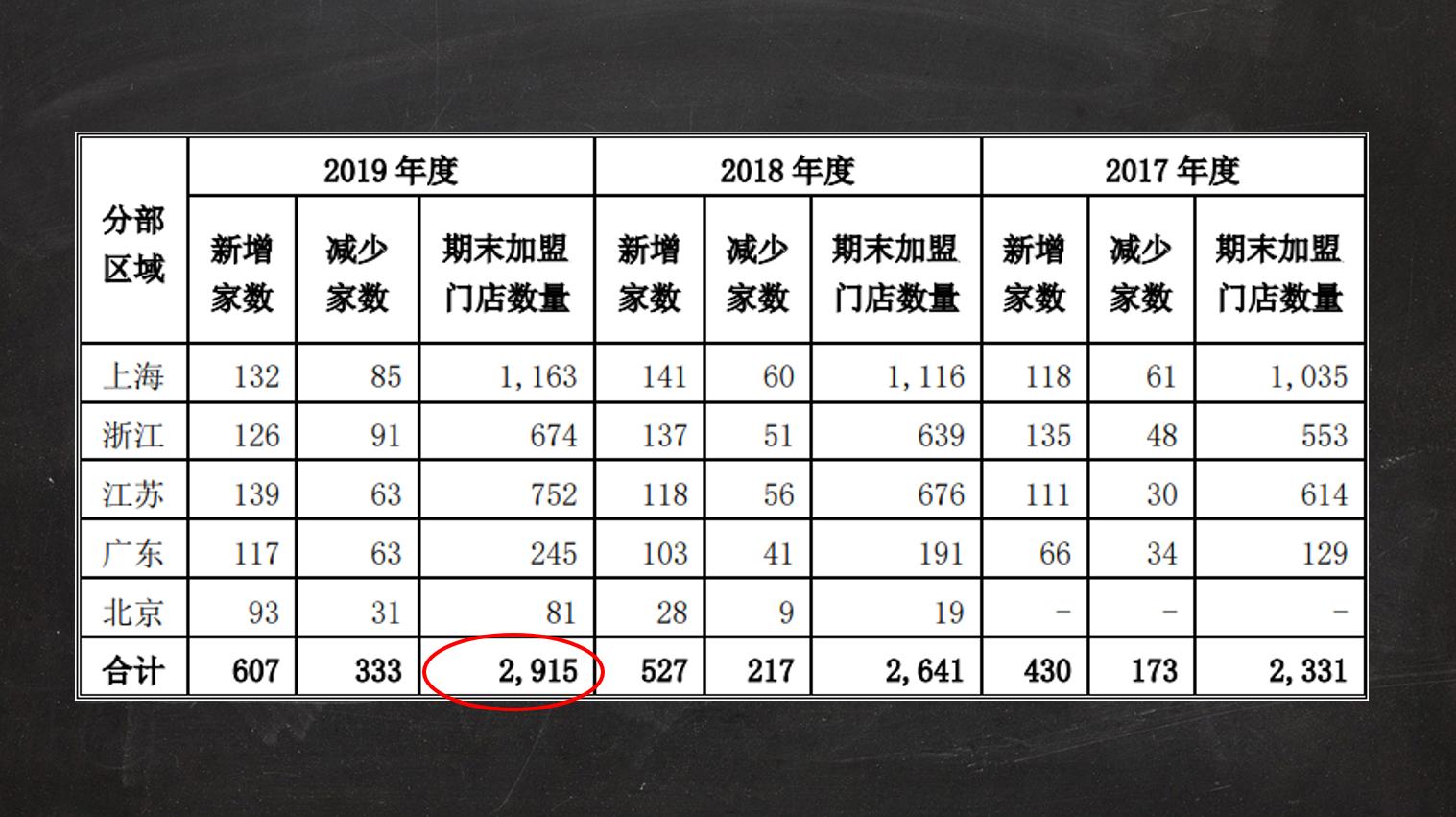

通过这张加盟商扩店表,可以看到巴比食品在大本营华东市场以外的华南市场-广东,华北市场-北京,在不断的扩店。虽然有一些店铺减少了,比如有的加盟商不做了,但是整体店面的数量在增加。说明公司在不断地去适应这两个市场。

口味会成为巴比食品前进的阻碍,而巴比食品也正在想办法适应这一困难。这是回答上述三个疑问的第二点。

那么为什么巴比食品,一个包子铺,会成为一家上市公司呢?巴比食品真的只是包子铺么?

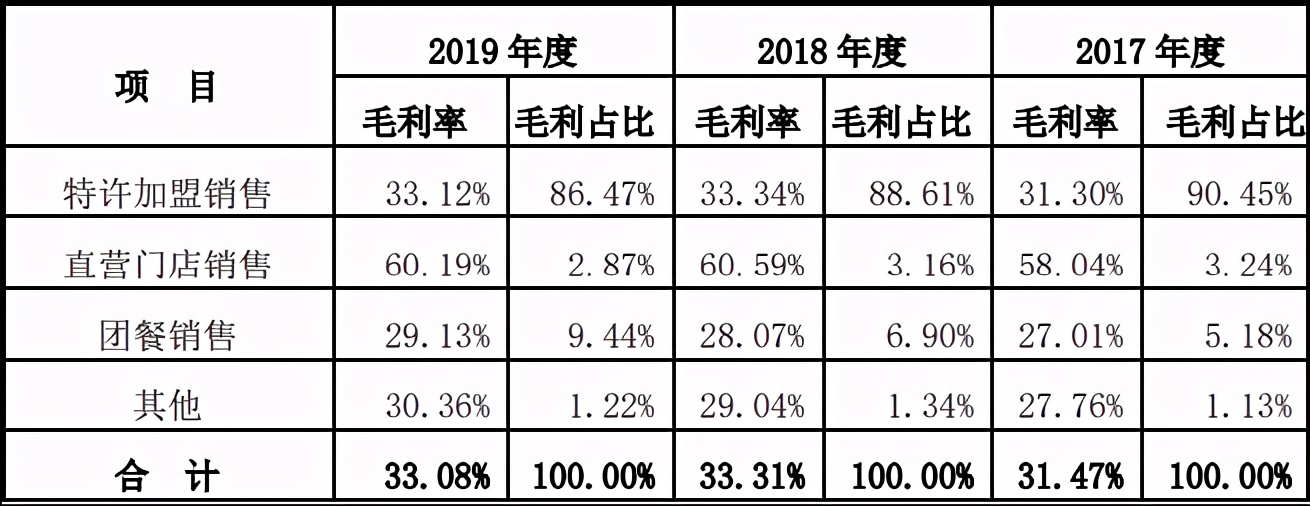

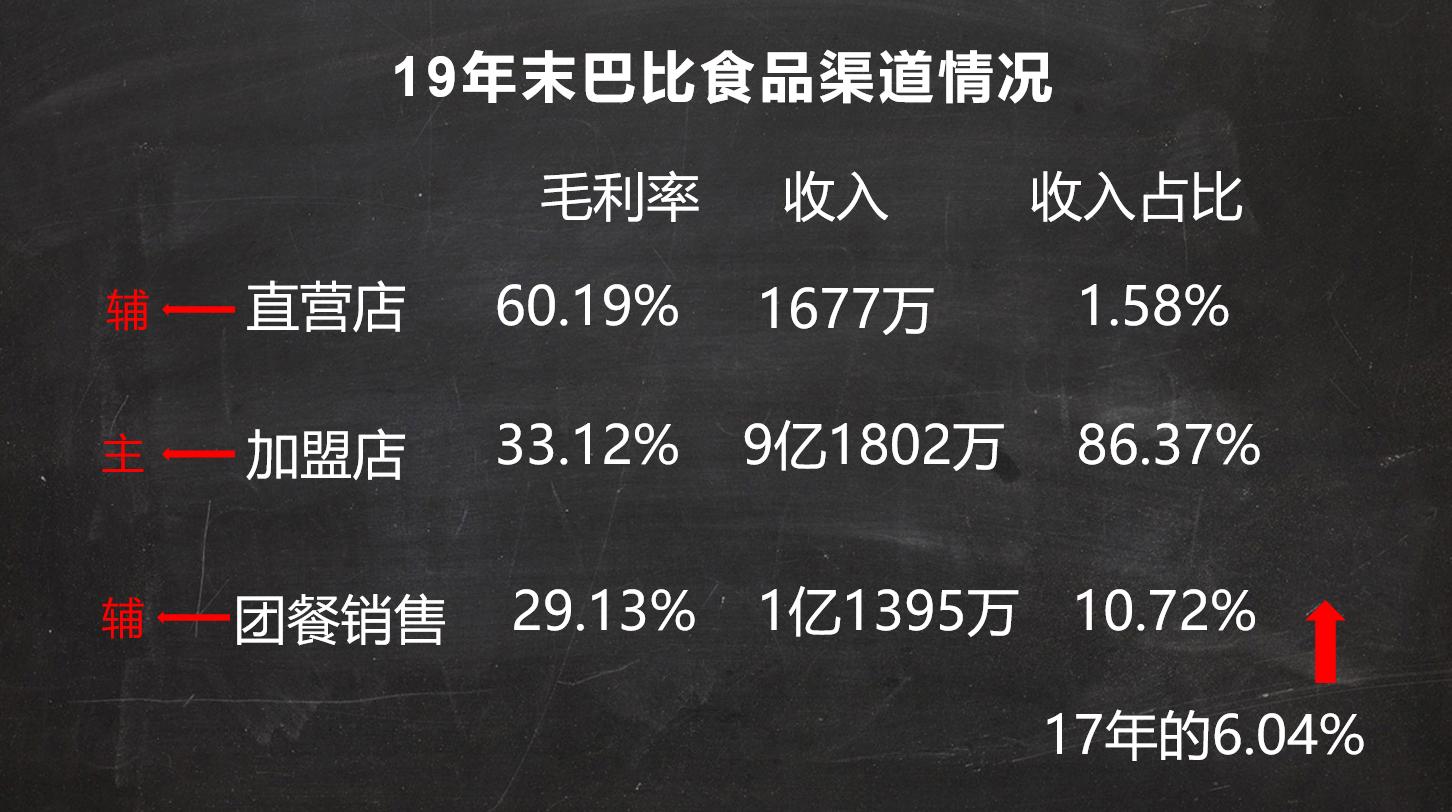

巴比食品的业务可以分为三类。第一类是直营门店。这个占比非常少,2019年直营门店销售收入只占了总收入的1.58%,不到2% ,显然巴比食品的营收是不依赖直营门店的。第二类是加盟店,这块是主要的收入来源,2019年的收入占比达到了86.37% 。第三类是团餐业务,也就是给单位比如学校,企事业单位的食堂供应包子馒头馅料,给一些餐饮机构供餐,这块的占比是在不断上升的。从2017年的6.04%,提高到了2019年的10.72% 。

目前巴比食品有三个中央工厂,分别位于上海、广州和天津。并且南京和上海也要新增产能,要再建工厂。

这就说明巴比食品已经从一个早餐铺,街边店变成了速冻中式面点制造商。而加盟店铺和团餐客户,以及少量的直营店变成了公司的渠道。公司源源不断地制造产品,再通过这些渠道把产品卖出去。

另外相较于其他包子连锁店铺,比如庆丰包子铺、南京青露、上海早阳、甘其食等,公司能够跨大区域经营并且店铺数量较多。

这就是巴比食品一个包子铺能够成为一家上市公司的原因。这是回答上述三个疑问的第三点。

以上就是本文的第一个板块,初识巴比食品的三个疑问以及对这三个疑问的三点回答。

第二个板块,我们来近观一下巴比食品,看一下这家公司究竟什么情况。

1. 详细看下公司的具体产品和这些产品的销售金额占比情况。

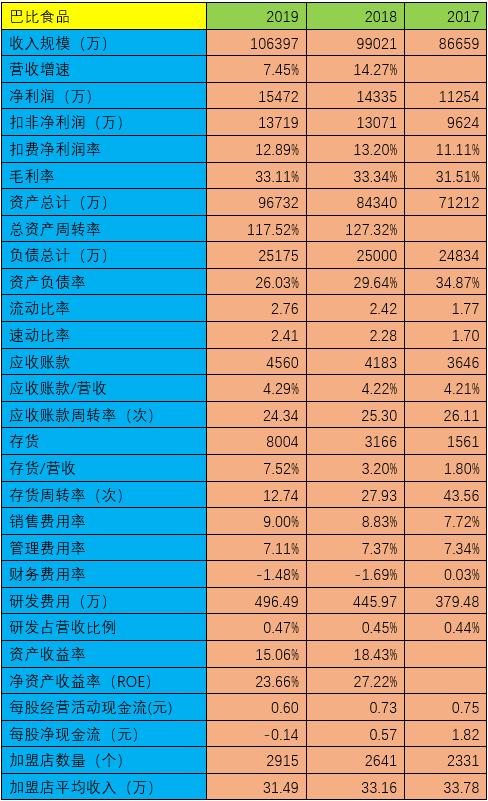

公司2019年总收入为10.6亿。

可以看到包子是它的主要面点,收入占比达到了20.41%,而馒头占比只有8.8%,饺子占比很少,只有0.95% 。这类面点成品2019年占了整体收入的30.16% ,接近三分之一。

公司也供应荤素馅料。比如鲜肉馅,香菇馅,豆沙馅等等,19年占了整体收入的31.05% 。也是接近三分之一。

公司还有外购产品,比如像豆浆、一些饮料、粽子、马拉糕等。这类外购产品19年占了收入的27.8% 。

另外公司还有卖一些包装物和辅料,这些占比不高,19年只占了整体收入的6.88% 。

最后看下公司加盟商管理的收入,也就是对加盟商的收费,19年只有4166万,只占了收入的3.92% 。后面我们还会讲到这个数字。

2.公司的渠道情况。

前面讲过了,主要是三个渠道:加盟店,直营店以及团餐。巴比食品已经变成了一个速冻中式面点制造商。而这些加盟店、直营店和团餐客户变成了公司的渠道。

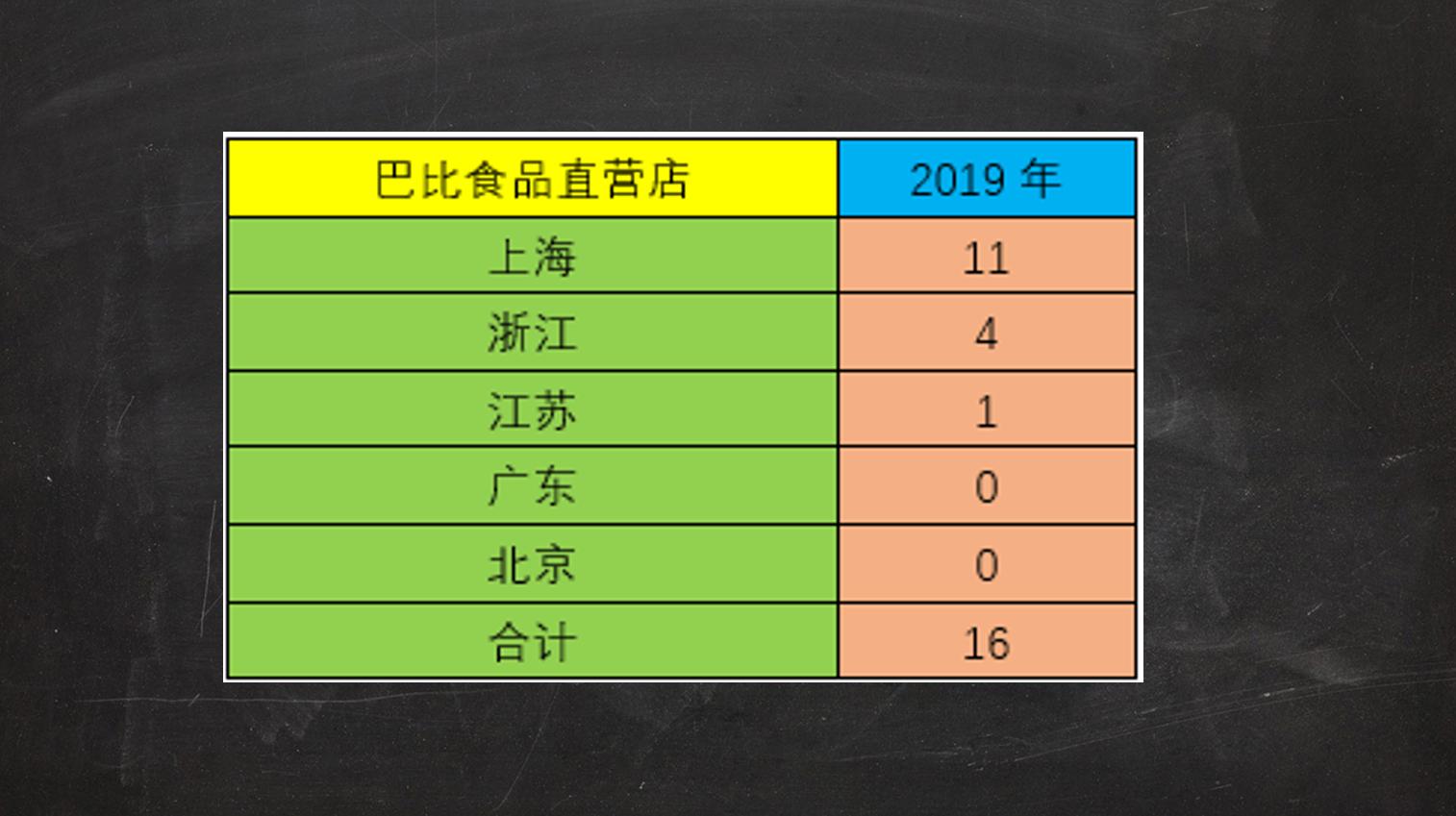

先来看下前两个渠道--直营店和加盟店。直营店的毛利率最高,19年达到了60.19%,但收入占比非常少,只有1677万,相对于10亿的营收,占比只有1.58% 。

巴比食品19年末一共只有16家直营店。而且全部都在华东地区。

而加盟店带来的销售收入19年末达到了9个亿,占比86.37% ,显然这是公司最重要的渠道。加盟店带来的毛利率要低一些,为33.12% 。19年末加盟店的数量一共有2915家。

这说明巴比食品通过把少量的直营店做好,做成形象担当,达到一种杠杆效应,不断地去撬动加盟店数量,让别人来加盟。

注意,前面讲过一个数字,加盟商管理的收入,19年只有4166万,只占了总收入的3.92% 。公司收入的大头是通过卖食品馅料挣来的。这说明公司并不靠加盟费和管理费赚钱。这和目前市面上很多搞加盟的公司靠加盟费来盈利不同,凡是靠加盟费来赚钱的,都不值得加盟。

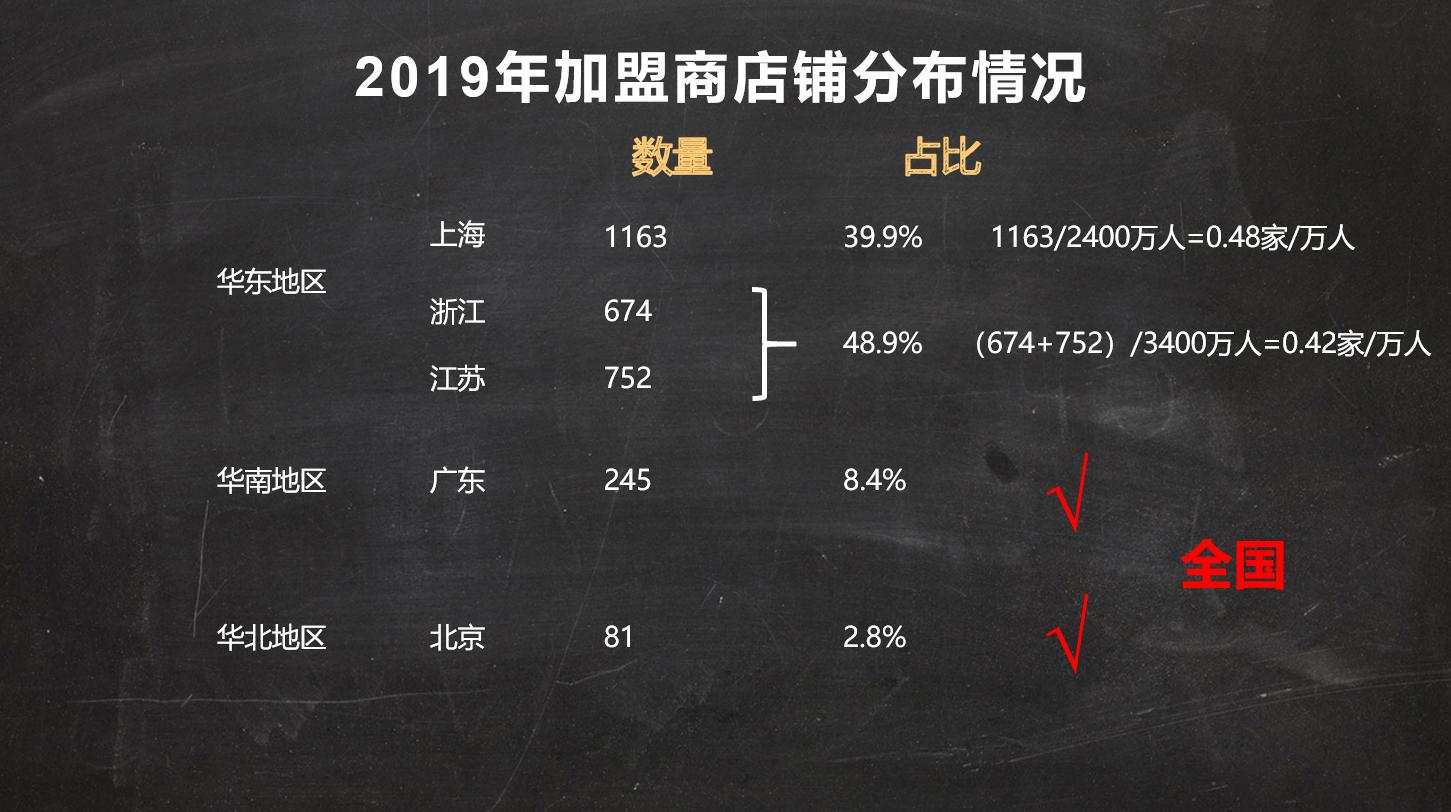

看下最重要的渠道加盟商店铺的分布情况,上海占比最高,19年末有1163家,占所有加盟店铺数量的39.9%,差不多40% 。除上海以外的华东地区,浙江江苏19年末加盟店数共1426家,占比48.9% 。华南的广东2019年末加盟商共有245家,占比8.4%。华北的北京19年末有81家,占比只有2.8% 。按照上海2019年2400万常驻人口计算,巴比食品上海的门店密度约为0.48家/万人,也就是上海每1万人口就有0.48家的巴比食品加盟商店铺。巴比食品的上海中央工厂覆盖的半径是350公里,根据国信的报告,上海中央工厂能够供应上海周围浙江和江苏省的杭州,无锡,南京,宁波等城市。仅按照这4座城市人口3400万计算,加盟门店密度为0.42家/万人。有一定的上升空间。当然,这个数据只能作为参考,因为并没有考虑到其他品牌门店的情况,也就是总供给的情况。根据招股说明书,19年末上海工厂的产能利用率超过了130% ,处于满产的情况,实际产能比设计产能还要多,说明工厂对产线做了处理,相当于电脑的超频,满负荷运转。那么如果再要发展华东市场,肯定要再建工厂了,这也是公司上市募资的目的之一。

那么巴比食品真正能获得更大想象空间的地方,在于它能不能拓展除了华东市场以外更为广阔的其他市场。比如能不能稳定发展华南市场、华北市场,甚至把业务范围拓展到全国。

我们再来看下第三个渠道,团餐销售。团餐销售的毛利率相对其他渠道要低一些,只有29.13%。但这个渠道的收入占比一直在上升,从2017年占比6.04%提升到了2019年占比10.72% 。只要公司能不断的发展团餐客户,那么团餐业务就能一直发展下去。所以团餐渠道是公司的一个潜力渠道。

通过对公司渠道的分析,可以看到巴比食品是以加盟渠道为主,团餐渠道和直营渠道为辅的渠道结构,并且团餐渠道的占比在逐年提高。

3.公司的财务情况。

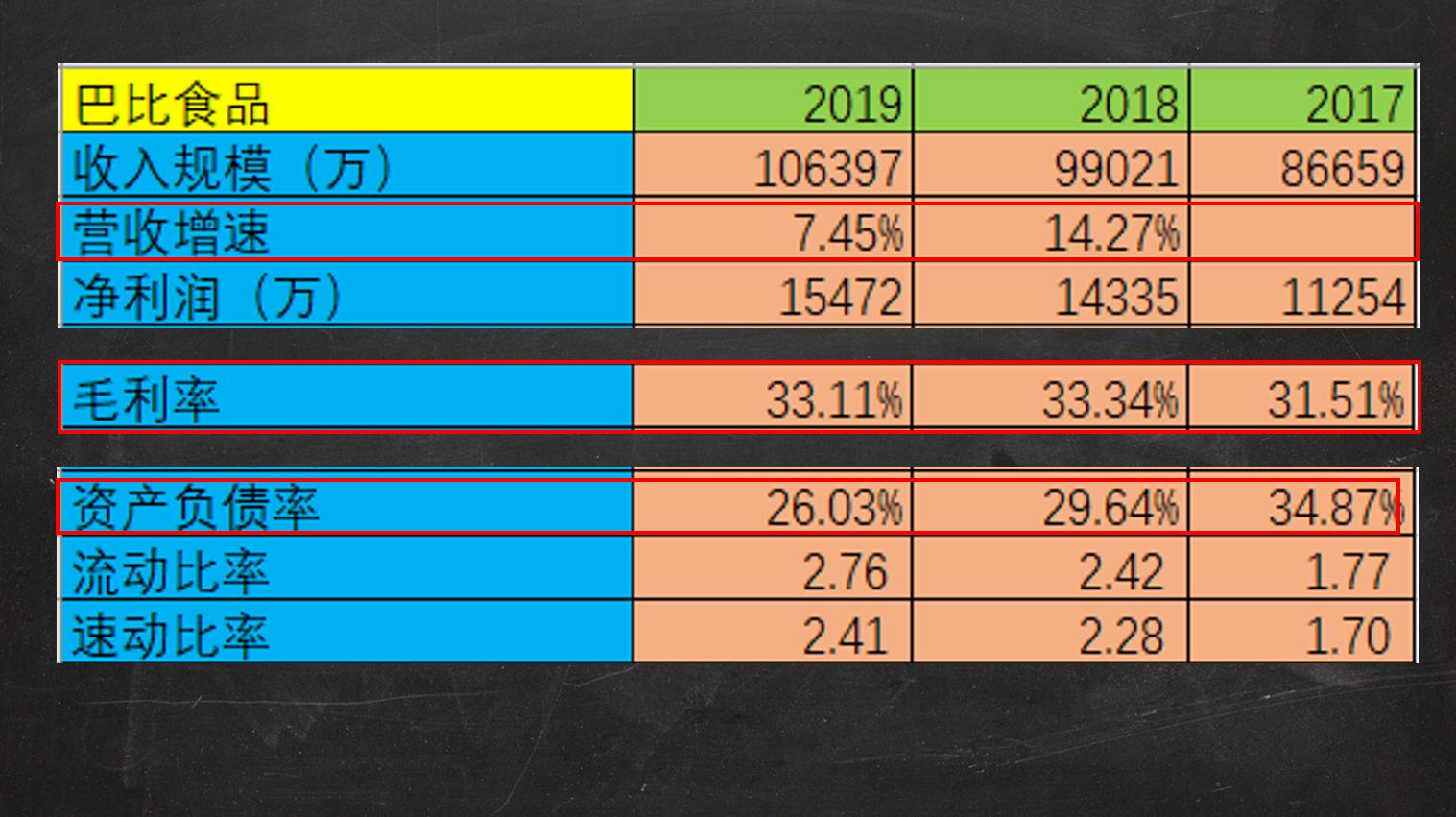

公司2019年营收10.6亿,这几年的营收在持续增长,但是收入的增速出现了一些放缓的迹象,从2018年的14.27%降到了2019年的7.45% 。净利润也是如此,连续增长,但是有放缓迹象。

毛利率在2018年和2019年出现了一定的提升,原因前面也讲过了,在猪肉涨价的背景下,公司做了原材料的备货,再加上公司的规模化运营,集中采购等因素,平抑了原材料的上涨。当然这也会有一定的副作用,后面会提到。

资产负债率在持续降低,从2017年的34.87%降到了2019年的26.03% 。同时公司的流动比率和速动比率都很好,流动比率从2017年的1.77提升到了2019年的2.76,速动比率从2017年的1.70提升到了2019年的2.41。说明公司偿还短期债务的能力在增强。

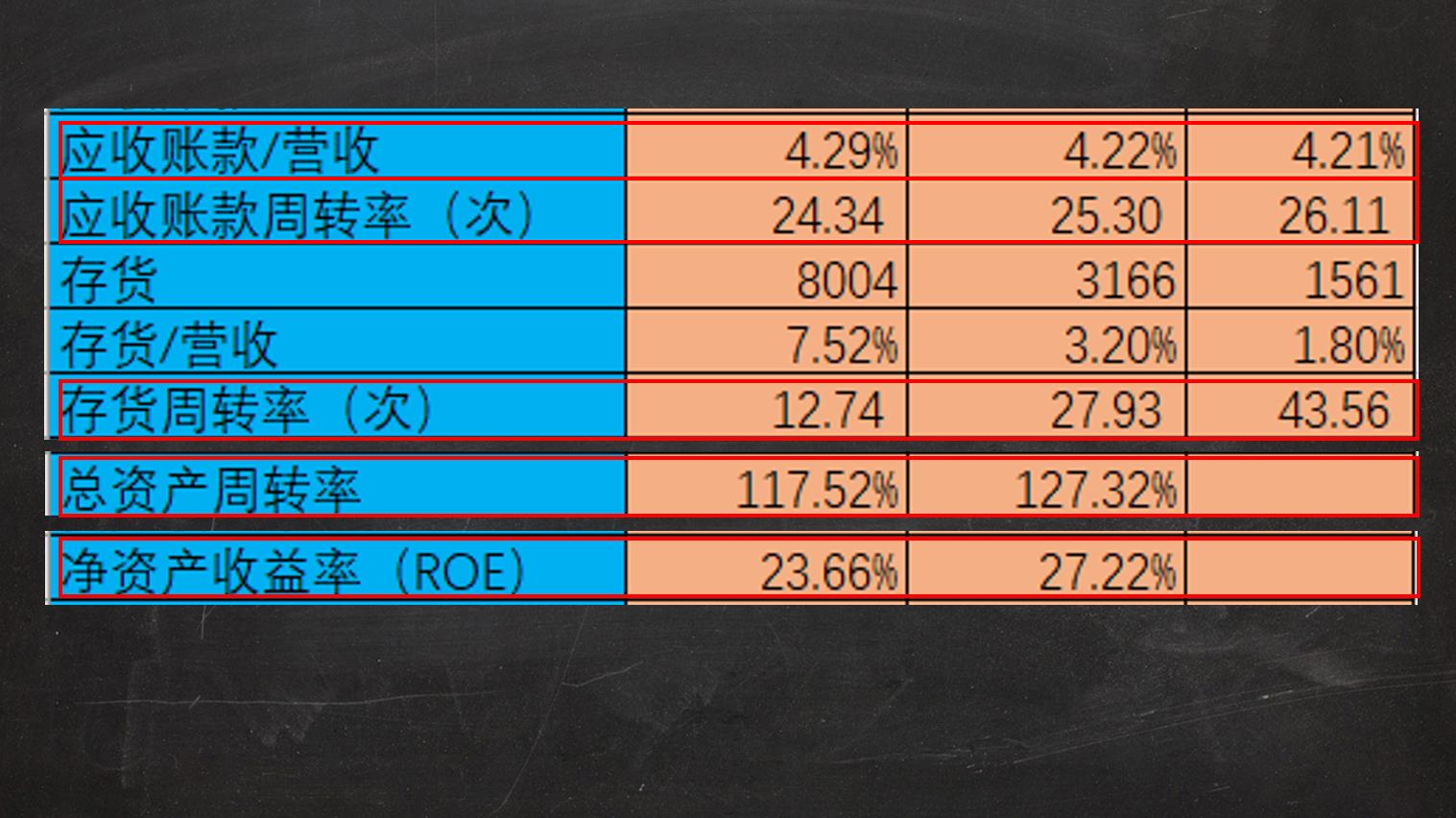

应收账款占营收的比重保持稳定,这点表现不错,但是应收账款周转率出现了下滑,从2017年的26.11次,下降到了2019年的24.34次。那有没有可能公司在过去几年为了扩大营业额,为了上市,放宽了加盟商或者团餐客户赊账的比例或者延长了账期?

存货不用说,周转率肯定在下滑,因为公司为了平抑猪肉涨价,囤积原材料,导致了存货周转率的下滑,这是毛利提升的副作用,从2017年的43.56次,下降到了2019年的12.74次。

应收账款周转率下降,存货周转率下降,导致总资产周转率也在下降,从2018年的127.32%下滑到了2019年的117.52% 。

周转率的下滑,资产负债率的降低,导致了公司ROE的下滑,也就是净资产收益率的下滑。从2018年的27.22%下滑到了2019年的23.66% 。

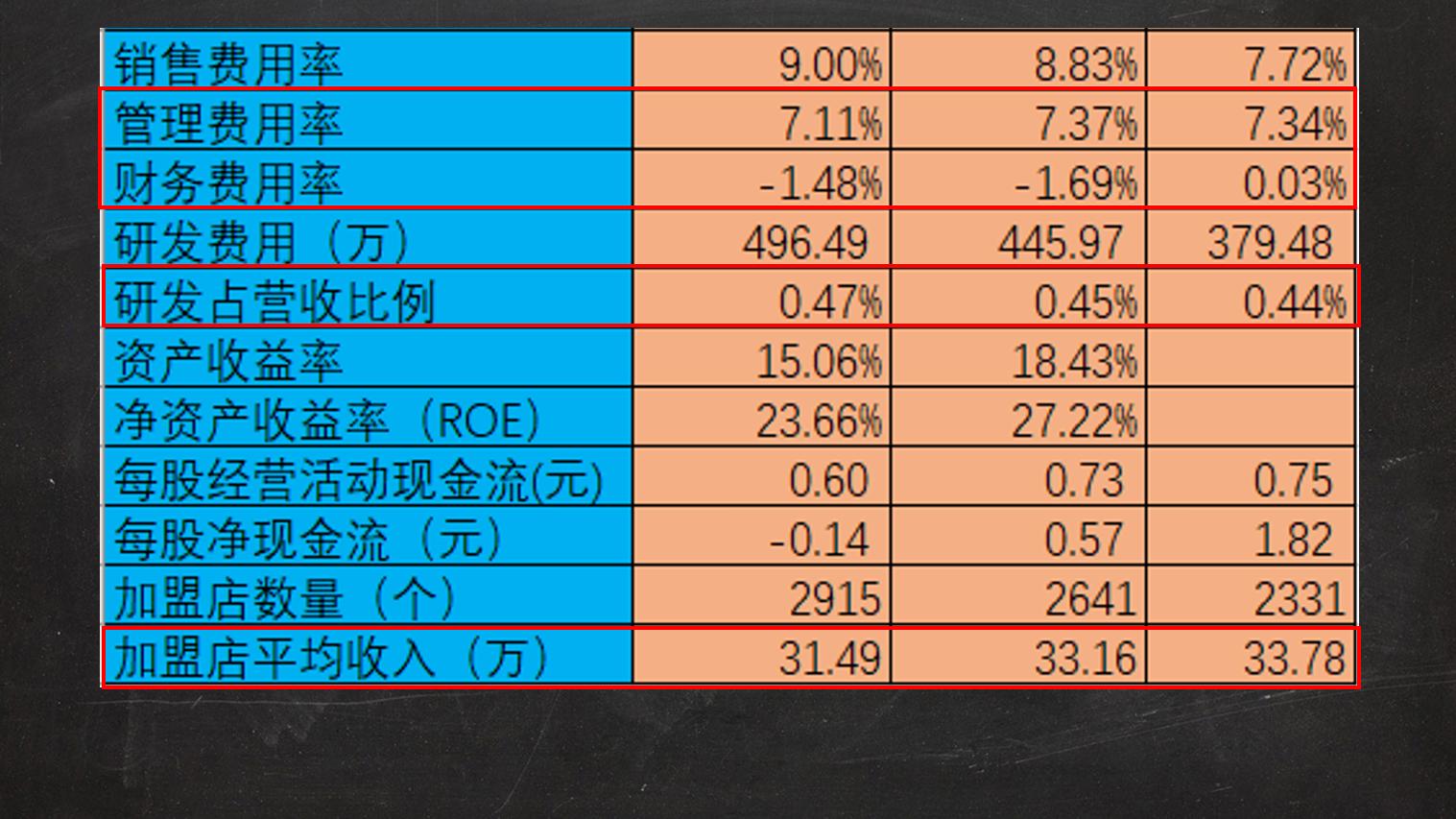

销售费用率在上升。从2017年的7.72%上升到了2019年的9% 。而销售费用的上升主要是职工薪酬和运杂费上升导致。

管理费用保持稳定。财务费用良好。研发费用占比较低,19年末占营收的0.5%都不到。这类食品企业一般都不太倚重研发。

加盟店的平均年收入在下降,这是一个不太好的征兆。表明公司摊子铺大了以后,整体的店铺经营销售能力下降了。

通过上面的分析可以发现,公司的偿债能力良好,毛利率稳定,资产负债率持续降低,应收账款相对营收的占比保持稳定,销管财费用良好。但净资产收益率出现了下滑。那么应该对公司的周转情况和整体店铺的经营销售能力保持关注。如果公司能够提高这两个指标,那么公司就能够更健康的发展。

以上就是第二个板块,近观巴比食品。

第三个板块,同业对比。

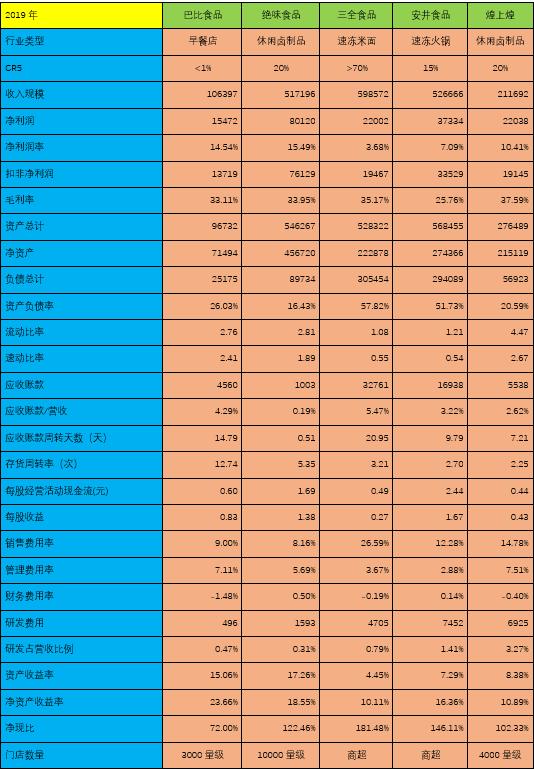

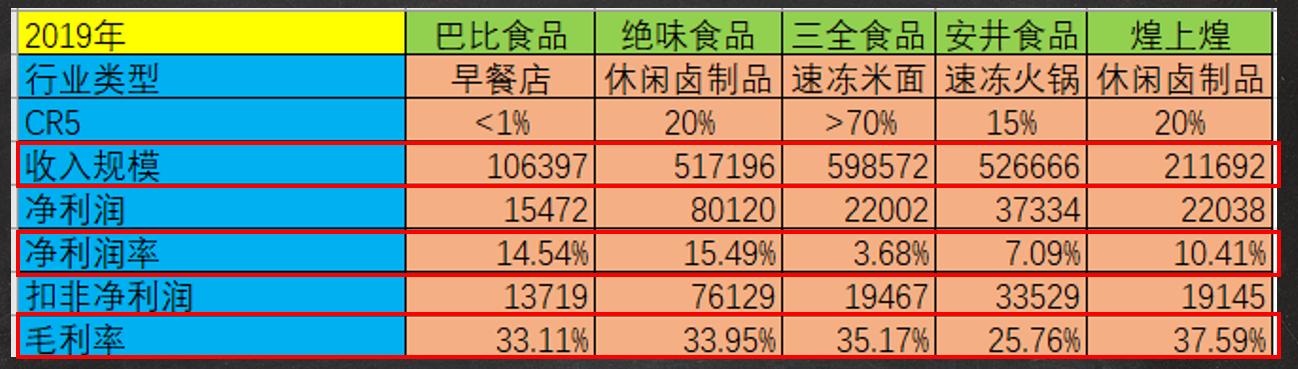

我们把19年末这种连锁型的食品企业或者速冻食品制造商拿出来对比。包括休闲卤制品连锁加盟店,速冻米面制造商,速冻火锅产品制造商。

巴比食品的整体收入规模相比其他四家企业不算大,只有10个亿左右。

我们来看下利润率的情况。净利润率相对较高,14.54%,相比绝味要低一点,比其他三家企业要高。而毛利润率基本保持与行业一致,为33.11% 。公司的毛利润率与行业保持一致,而净利润率相对较高,说明公司费用控制的比较好。

看下负债情况。公司资产负债率相对于加盟连锁型的企业偏高,比绝味食品、煌上煌高,为26.03%。而三全食品和安井食品这种走商超渠道的企业负债率更高,超过了50%,这就说明渠道的不同,会导致企业对负债的需求也不同。

流动比率和速冻比率,巴比食品相对最好,公司对短期负债的偿还能力很强。

再来看下周转情况。

巴比食品应收账款的周转情况相对较差,在5家企业中排名倒数第二,周转一次要用14.79天。绝味的应收账款周转非常好,只需要半天,应收账款就可以周转一次,非常惊人的周转速度,绝味显然走的是高周转路线。

存货周转之前讲过巴比食品最近几年因为囤积原材料的原因,出现了下滑。但即使是这样,巴比食品的存货周转率在这5家企业中仍然表现得最好。

存货周转相对表现较好,而应收账款周转相对表现较差,这就说明巴比食品在回款和现金周转上相对于其他几家企业是不是为了扩大营收而放松了信用和账期呢。

再来看下资产收益率的情况,巴比食品在总资产收益率和净资产收益率上表现都比较好。净资产收益率排名第一,总资产收益率排名第二,排在绝味食品后面。这是因为巴比食品的杠杆加的比绝味食品高,拉高了它的净资产收益率。

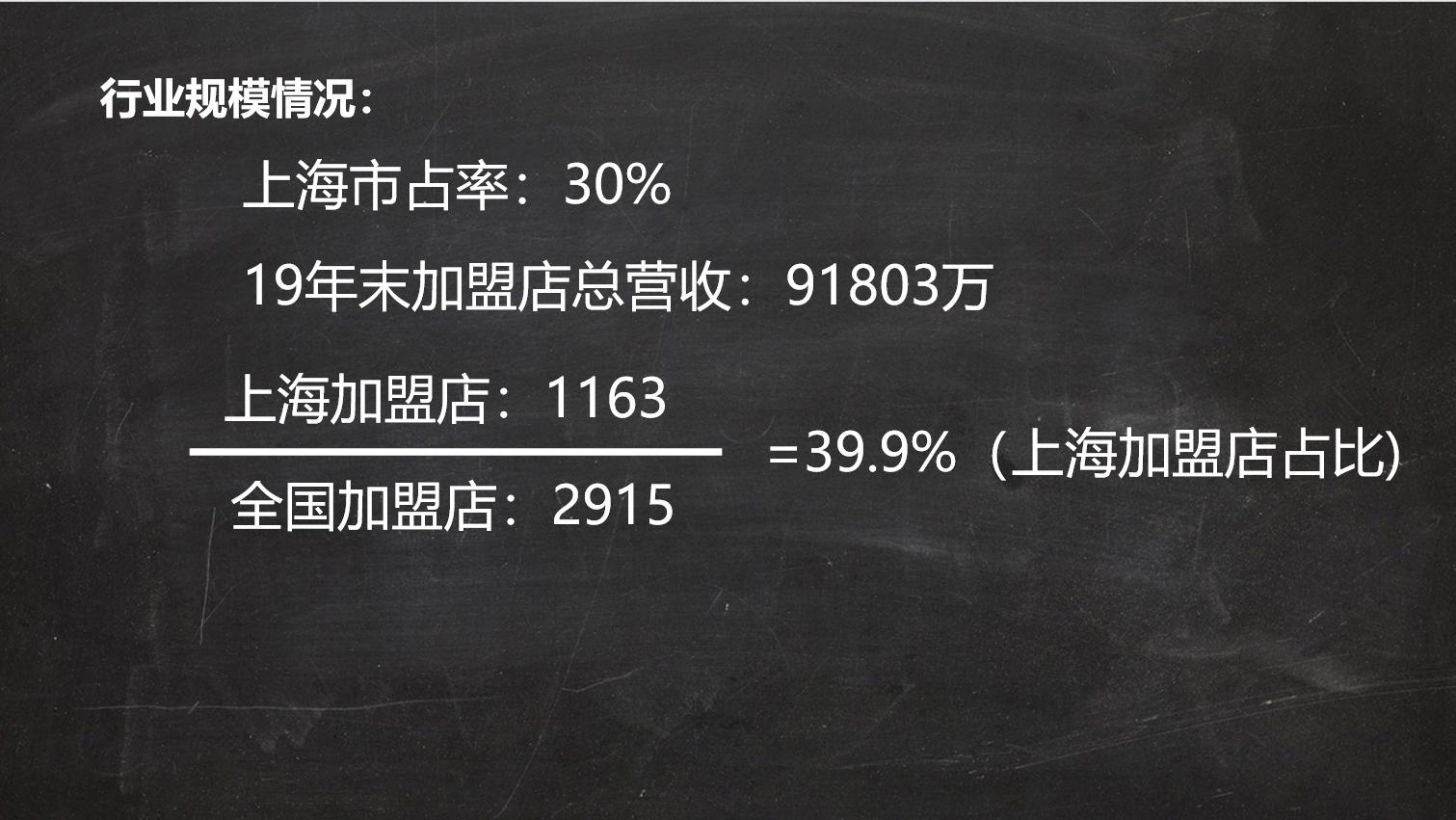

最后我们看下行业规模情况。早餐市场相对于其他市场集中度较低。如果按照早餐市场2万亿的规模计算,把巴比食品年营收10亿看成是头部公司,那么前五的市占率还不到1% 。如果我们从更小的范围,从包子连锁这个市场角度去看,行业的集中度会是什么情况呢。根据国信的报告,巴比食品上海的市占率30% 。那么我们用这个数据去推算下包子连锁的市场规模和集中度。巴比食品2019年末公司特许加盟店的总营收为91803万元。截止19年末公司上海有加盟店1163家,公司一共有加盟店2915家。上海加盟店相对于全部加盟店的占比为39.9% 。

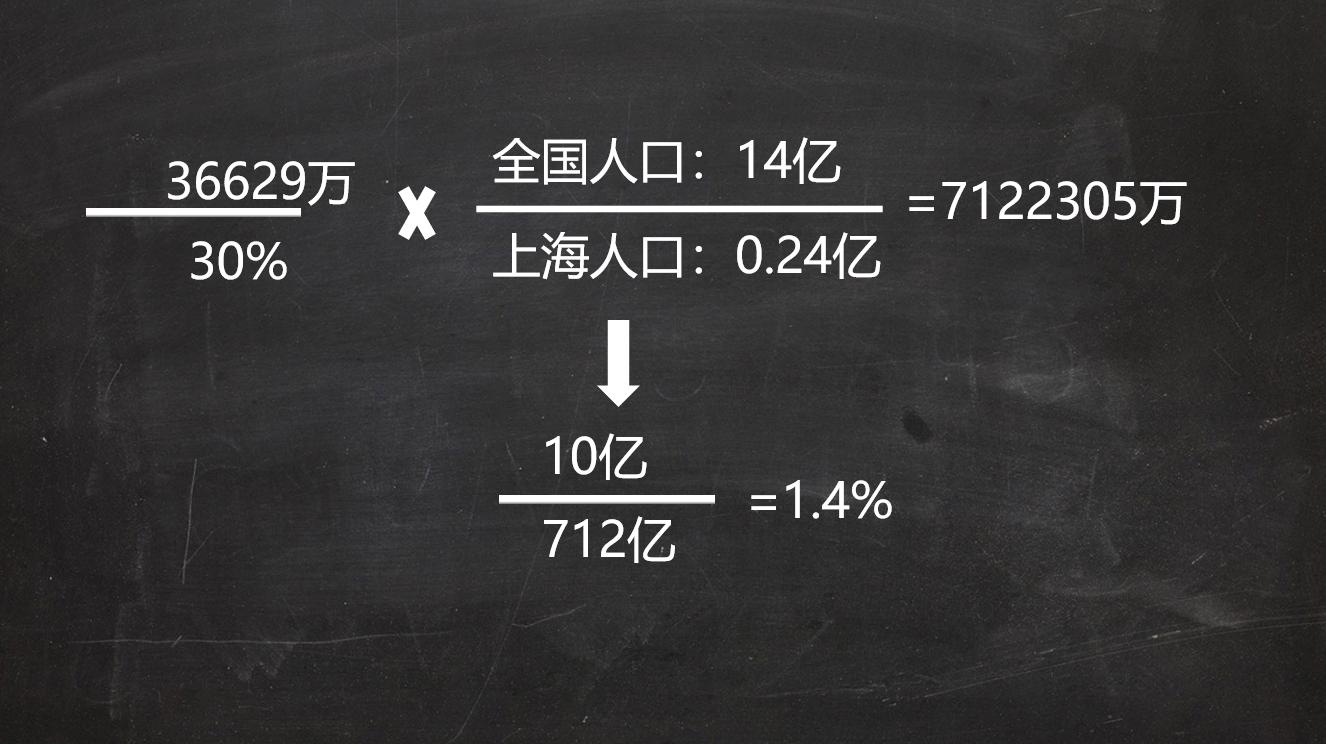

我们做两个假设。第一,因为公司的直营店非常少。我们忽略掉直营店铺的影响。第二,一般来说店铺的数量和店铺的营收成正相关关系,我们简单的把这种正相关关系看成是等比例关系,也就是说如果开1家店的营收是1,那么我们就简化成开10家店的营收是10。这样我们就可以把上海加盟店相对于全部加盟店数量的占比看成是上海店铺营收相对于全国店铺营收的占比。那么我们可以用巴比食品2019年末公司特许加盟的总营收91803万元乘以上海加盟店的占比39.9%,得到公司上海的店铺总营收为36629万元。而上海人口有2400万,全国人口14亿,公司上海的市占率为30%,按照人口比例我们粗略推出全国包子连锁市场规模为36629万/30%*14亿/0.24亿=7122305万元(712亿)。

公司作为早餐包子铺的头部公司,年营收为10亿元,公司相对于整体市场规模的占比约为1.4%。

头部公司的占比如此之小,说明这个市场非常分散。相比于其他市场的集中度,低很多。可以看到休闲卤制品的前5企业市场占比为20% ,速冻米面的前5企业市场占比大于70%,速冻火锅前五企业的市场占比为15% 。

行业市场集中度低,如果行业里面有好公司,会具备一定的发展潜力。

根据以上几个板块的分析,对于巴比食品我们得出了什么结论呢。

先看好的红色的一面:

再看有待提高的绿色的一面:

如果公司能够提高绿色的一面,那么公司将会更加健康稳定的发展。

考虑到目前(2021年3月)公司60倍左右的PE,估值较高。

但考虑到行业的集中度不高,公司如果能提升绿色部分的指标,并且能够很好的实现跨区域经营(无论是以加盟还是并购的方式),那么公司在未来某个时刻,将具备很好的跨越式发展的潜力。

对于巴比食品这家包子铺我认为值得在未来长期保持关注。

如果我们把上市公司分级为:王者、黄金、白银、青铜。那么针对此时此刻的巴比食品,我对它的评级为:白银。

我是奥哥,喜欢行业及公司研究。如果你感兴趣的话,可以点点关注。在文章这个板块,我将以非常低频,但是系统的方式,讲述行业和上市公司的情况。欢迎大家交流。