出品 |睿蓝财讯

三安光电已有13个年度完整财务记录,收入从2008年2.13亿元增长至2020年84.54亿元,年复合增长率(CAGR)【1】35.90%;归母净利润从0.52亿元增长至10.16亿元,年复合增长率为28.11%;2020年总负债93.03亿元,总资产389.75亿元,资产负债率【2】23.87%,属于轻资产企业。

现金台账:经营性现金流波动较大,赚钱能力由强转弱

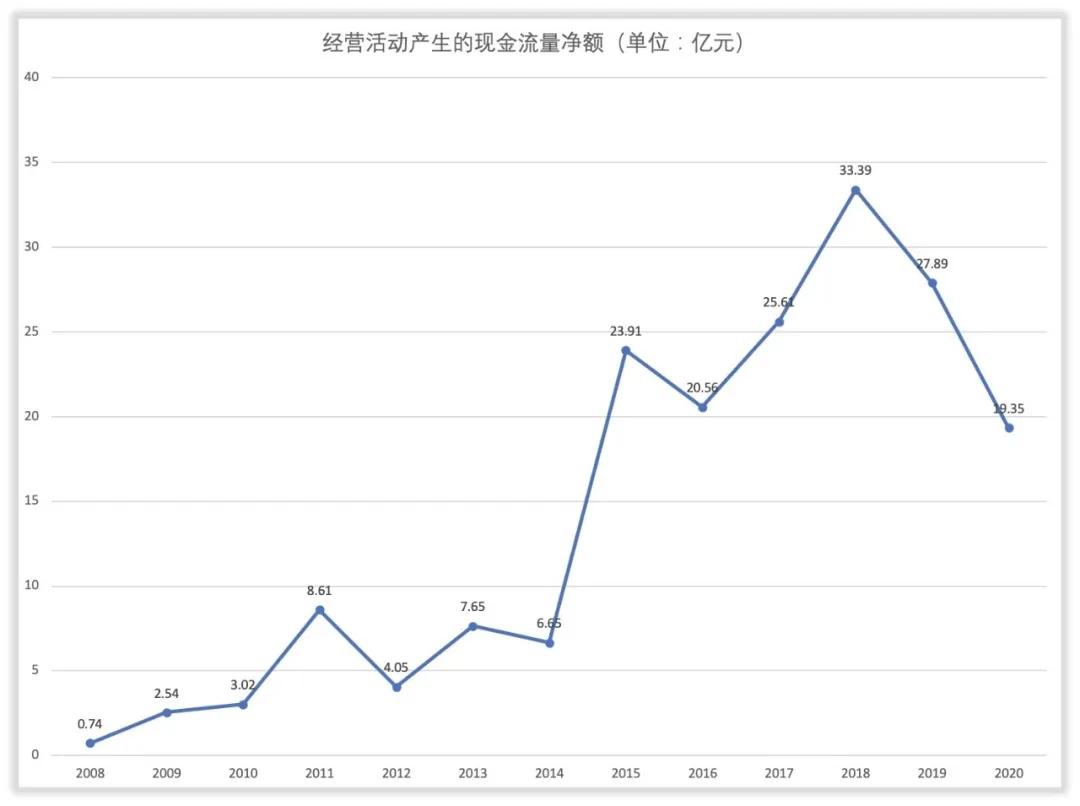

(一)经营活动产生的现金流净额:

2008-2011年,公司经营性现金流逐年增长,2011-2014年波动相对较小,2014-2020年波动较大,在2018年达到33.89亿元,为公司成立以来的最大值。

2019-2020年经营性现金流净额为27.89亿元、19.35亿元,同比分别下降了16.47%、30.64%,公司经营的赚钱能力由强转弱。

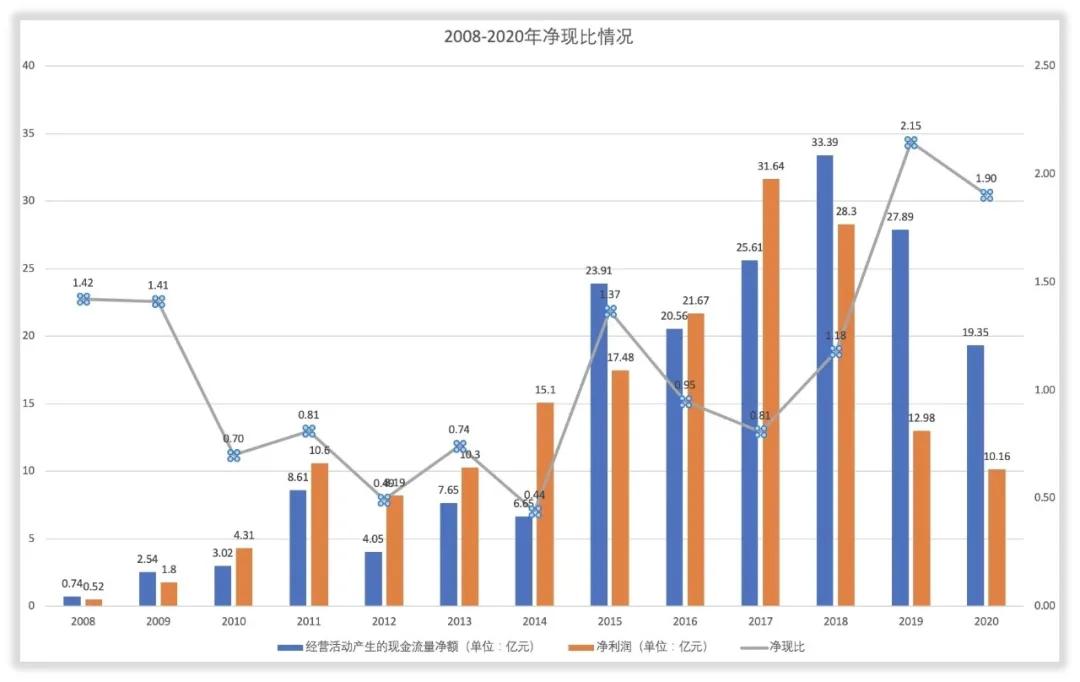

(二)净现比:

2008-2020年三安光电净现比波动巨烈,最高值是2019年的2.15,最低值是2014年的0.44,值差1.71。

除2014年外,公司仅在2012年的净现比低于0.7,为0.49,这两个年份是盈利能力较弱的阶段。

13个年份里有6个年份净现比大于1,分别是2008年、2009年、2015年、2018年、2019年、2020年。

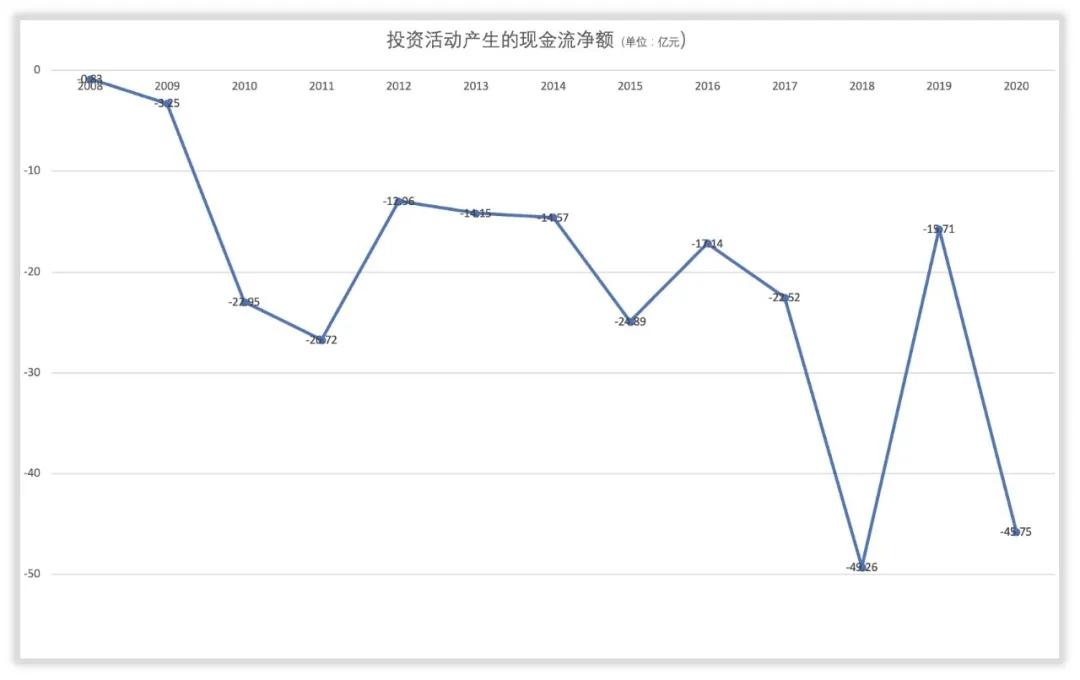

(三)投资活动产生的现金流净额:

2008-2020年,三安光电投资活动产生的现金流净额13个年份里全部为负,由2008年的-0.83亿元变动至2020年的-45.75亿元。

投资规模整体不断增大,只有在2019年出现过大幅度减少的事实,通过复盘发现它的主要原因是“泉州三安半导体”半导体研发与产业化一期工程的外围配套设施延缓建设,公司决定暂缓对外采购设备,收到了设备款退回。

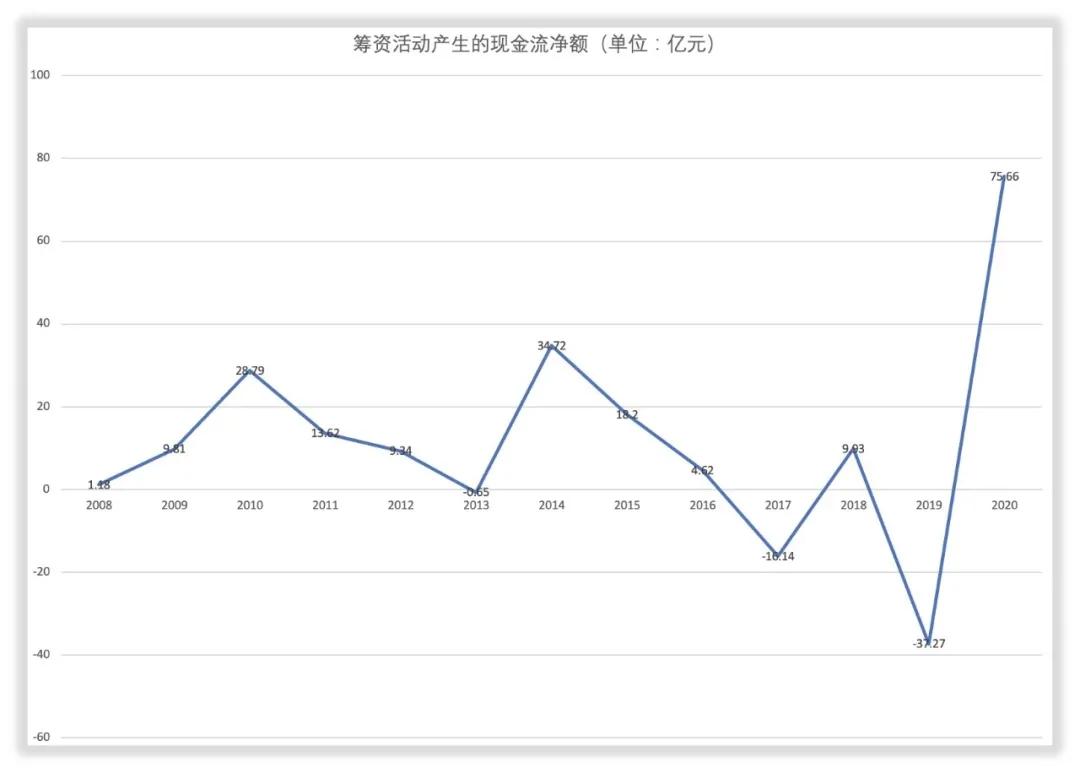

(四)筹资活动产生的现金流净额:

自上市以来,筹资性现金流净额仅在2013年、2017年和2019年为负,为-0.65亿元、-16.14亿元、-37.27亿元。

2019年是历年中数额最低、降幅最大的一年,降幅达到了475.33%。这一年,它当期偿还的银行短期借款金额多余上年同期金额。

2020年因为非公开增发募资到位及获得银行借款,筹资活动产生的现金流净额达到了75.66亿元,同比增长303.01%。这也是历年最大数额及增幅。

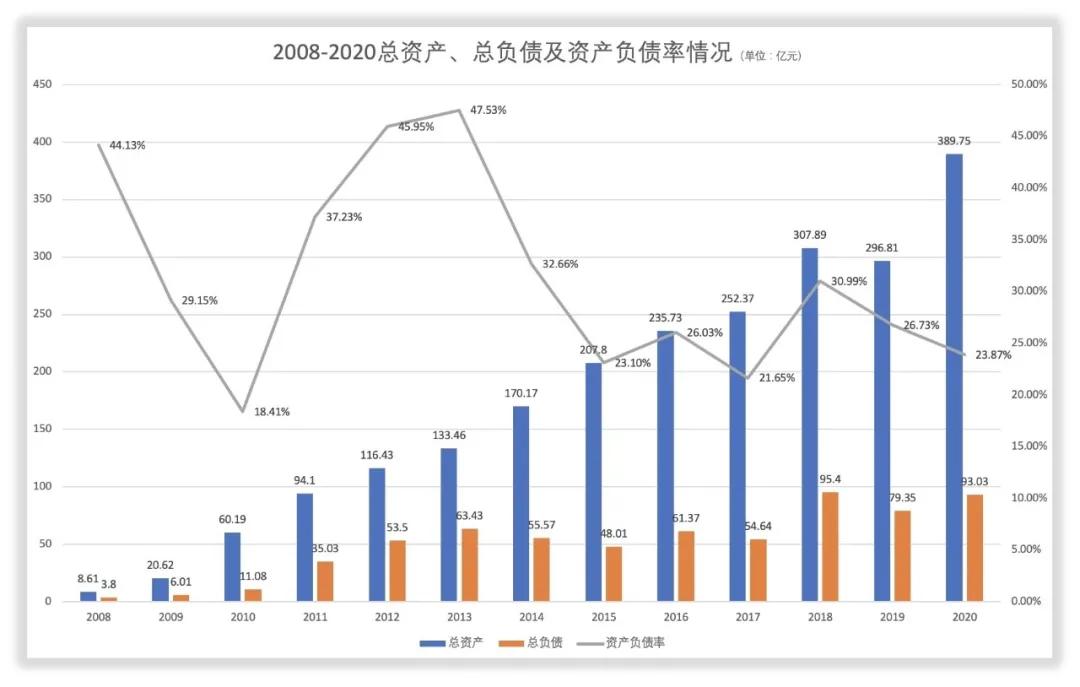

资产台账:总资产13年翻44倍总负债翻23倍,账上现金足以覆盖有息负债

(一) 总资产与总负债:

三安光电总资产【3】从2008年8.61亿元增长至2020年389.75亿元,总负债【4】从2008年的3.8亿元增长至2020年的93.03亿元。

总资产仅在2019年出现过3.60%降幅,其余年份均在上涨。2020年,总资产以31.31%的涨幅达到389.75亿元,成为历年最高。总负债则在2018年达到最高,为95.4亿元。

2008-2015年资产负债率波动较大,2010年为历年最低水平,为18.41%。2013年资产负债率为历年最高,47.53%。2015年以来,资产负债率整体维持在20%-30%左右,负债水平较低。2020年资产负债率为23.87%,相较2019年的26.74%下降了10.73%。

在公司所属的资产与负债中,主要财务数据:

账上现金足够覆盖有息负债: 2020年有息负债21.46亿元,货币资金71.26亿元,覆盖掉有息债务后还剩余49.8亿元。

应收账款坏账比率7.45%: 2020年应收帐款金额24.87亿元,占总资产6.38%。计提1.85亿元作为应收账款坏账准备【5】,计提比例7.45%。应收帐款周转率3.63,周转天数相比2019年减少了17.58天。账龄在一年以内的账面余额为22.10亿元,占账面余额的88.86%。

跌价准备6.87%: 2020年存货账面余额44.69亿元,占总资产11.47%,存货跌价准备3.07亿元,占存货比重6.87%。存货包括库存商品32.02亿元,占比71.65%;原材料5.44亿元,占比12.17%;在产品4.75亿元,占比10.63%;半成品2.37亿元,占比5.30%;发出商品0.11亿元,占比0.25%。存货周转率为1.75,周转天数相比2019年多出了7.03天。

(二)商誉:

2020年三安光电商誉期末金额0.94亿元,占总资产0.24%。较2019年增长0.82亿元,涨幅694.31%。商誉形成于子公司“湖南三安”收购“福建北电”100%股权,支付收购款大于可辨认净资产。

(三)融资能力:

历史上,三安光电通过直接融资【6】共获得183.98亿元,包括了自2008年上市以来通过6次定向增发共募集的181.57亿元,及公司前身“沙市活力二八股份有限公司”在1996年首发募集到的7.58亿元和1997年通过配股获得的5.8亿元。

间接融资【7】(按筹资现金流入)为223.33亿元。

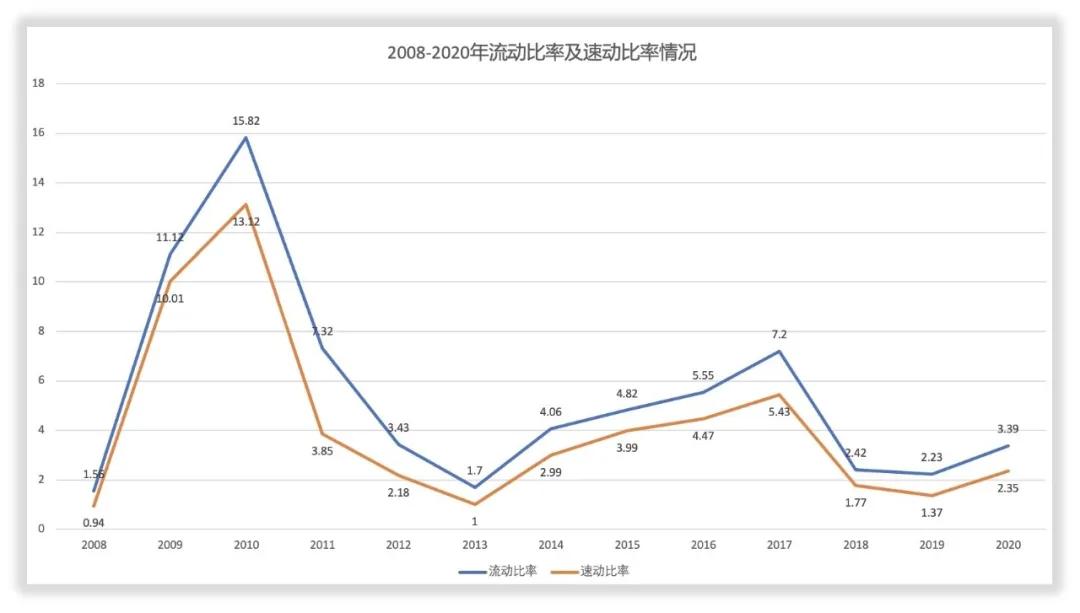

(四)流动比率:

2008-2020年,代表三安光电偿债能力的流动比率【8】没有低于过1。速动比率【9】与流动比率走势基本一致,都在2010年达到历史最高,流动比率为15.82,速动比率为13.12。

近五年(2016-2017),流动比率没有都没有低于过2,总体偿债能力较强。

分红台账:分红11次60.12亿元,分红率33.49%

公司自2008年上市以来累计分红11次,2010-2020年每年一次。截止2021年H1累计实现净利润179.50亿元,累计分红60.12亿元,分红率为33.49%。

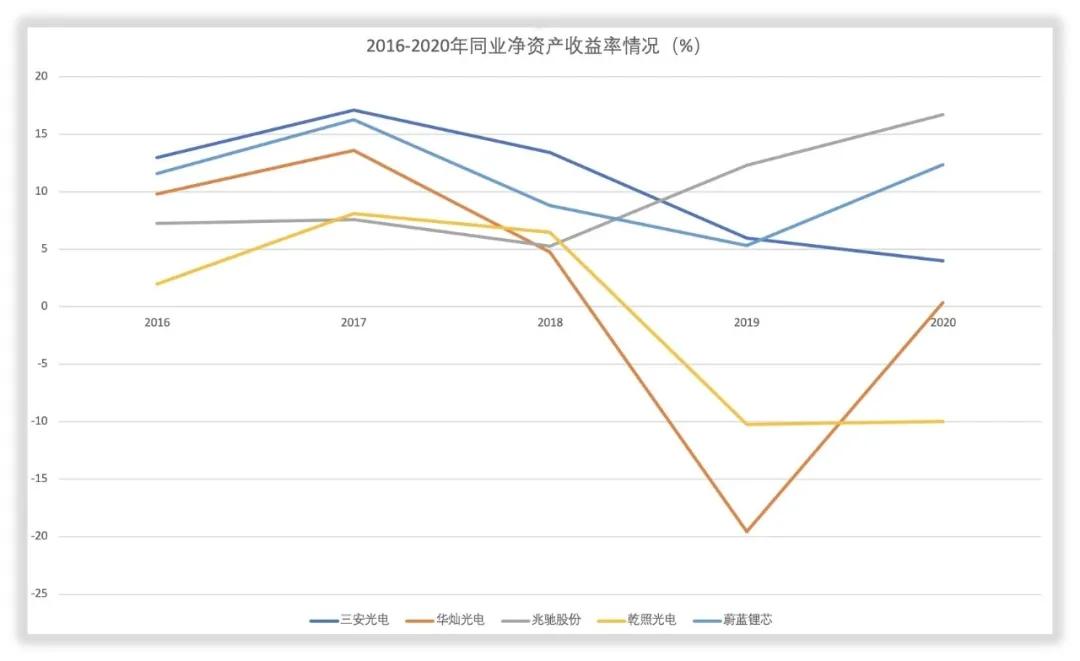

净利润与ROE台账:净资产收率2017年后持续下降,与同业五家公司比较

2020年归母净利润为10.16亿元,同比下降了21.73%;扣非后归母净利润为2.93亿元,同比下滑了57.49%。公司在2017年归母净利润达到峰值,为31.64亿元;2017年以后归母净利润持续下降,2019年上市以来最大降幅,达54.12%。

公司的加权净资产收益率【10】走势与归母净利润一样,2017年后持续下降。2020年净资产收益率为12.35%,在同业的头部公司里属于中游,弱于兆驰股份【11】及蔚蓝锂芯【12】。

为了更好地理解三安光电所处行业地位及股东回报的高低,通过可比公司净资产收益率比较,2020年ROE由高到低依次是兆驰股份、蔚蓝锂芯、三安光电、华灿光电【13】、乾照光电【14】。

决定ROE的三因素是杠杆系数【15】、资产周转率【16】、销售净利率【17】,2020年五家公司穿透对比如下:

杠杆系数依次是: 蔚蓝锂芯3.01、乾照光电2.65、兆驰股份2.3、华灿光电2.03、三安光电1.34;

资产周转率依次是: 兆驰股份0.83、蔚蓝锂芯0.6、三安光电0.25、华灿光电0.23、乾照光电0.2;

销售净利率依次是: 三安光电12.02%、兆驰股份8.74%、蔚蓝锂芯6.64%、华灿光电0.69%、乾照光电-18.82%。

对比显示,销售带来的净利润为三安光电能处在行业龙头位置带来了极大的帮助。

基本结论: 三安光电自2008年上市以来,至2017年处于快速发展阶段,之后陷入“成长性危机”,主营业务半导体化合物规模庞大而不产生利润,是典型只挣钱不赚钱的业务,结合近几年经营性现金流、净现比、净利润、净资产收益率在财务数据上下滑表现,需要不断关注它在未来发展中,在产业、产品升级替代及行业趋势的变化。

注解与参考:

【1】年复合增长率:特定时期投资的年度增长率

【2】负债率:表示企业的偿债能力

【3】总资产:企业拥有或控制的全部资产

【4】总负债:企业承担并需要偿还的全部债务

【5】应收账款坏账准备:企业在定期或者每年年度终了对应收款项进行全面检查,预计各项应收款项可能发生的坏账,对于没有把握收回的应收款项,需计提坏账准备

【6】直接融资:以股票、债券为主要金融工具的一种融资机制,这种资金供给者与资金需求者通过股票、债券等金融工具直接融通资金的场所,直接融资是资金供求双方通过一定的金融工具直接形成债权债务关系的融资形式

【7】间接融资:资金盈余单位与资金短缺单位之间不发生直接关系,而是分别与金融机构发生一笔独立的交易,实现资金融通的过程

【8】流动比率:流动资产与流动负债的比值,反映企业偿还短期债务的能力

【9】速动比率:速动资产与流动负债的比率,反映了企业能够立即还债的能力和水平

【10】净资产收益率:反映股东权益的收益水平,用以衡量公司运用自有资本的效率

【11】兆驰股份:深圳证券交易所上市公司,代码:002429.SZ

【12】蔚蓝锂芯:深圳证券交易所上市公司,代码:002245.SZ

【13】华灿光电:深圳证券交易所上市公司,代码:300323.SZ

【14】乾照光电:深圳证券交易所上市公司,代码:300102.SZ

【15】杠杆系数:反映财务杠杆的大小和作用程度,以及评价企业财务风险的大小

【16】资产周转率:衡量资产投资规模与销售水平之间配比情况的指标

【17】销售净利率:净利润占销售收入的百分比,表示销售收入的收益水平

注:文章内的数据来源iFinD及企业年报。

睿蓝财讯出品

文章仅供参考 市场有风险 投资需谨慎

来源:蓝筹企业评论(ID:bluechip808)