7月24日,华虹半导体发布最新公告,宣布计划在上海证券交易所上市,预计募集资金总额为212.03亿元。该上市计划已通过上海证券交易所上市审核委员会审议,并获得中国证券监督管理委员会的注册批准。

一、港股9年,回归A股,市值翻倍

华虹半导体于7月25日启动申购,发行价为52元,此次公开发行股票数量约为4.08亿股,发行后公司总股本将约为17.16亿股。截至7月24日,发行估值高达680亿元,市盈(TTM)为19.94。这一融资规模将使华虹半导体成为继中芯国际(532.30亿元)和百济神舟(221.60亿元)之后,科创板的第三大IPO,也是今年迄今为止最大的科创板IPO。今年已上市新股中,募资总额最高的是另一家晶圆代工企业中芯集成,其募资总额为110.72亿元。

2014年10月15日,华虹半导体已于港交所上市。如今,已是其港交所上市第9年,同时回归A股。截至2023年7月24日收盘,华虹半导体在港股的总市值为324.42亿港元(约合人民币298.76亿),市盈(TTM)为8.28,回归A股市值直接翻番。此外,此前港交所募资金额为3.202亿美元(约合23亿人民币),华虹宏力此次在科创板上市可谓重磅。今年5月,华虹公司更新的招股书中,原计划募资金额约180亿元,最终募资总额大幅超募。

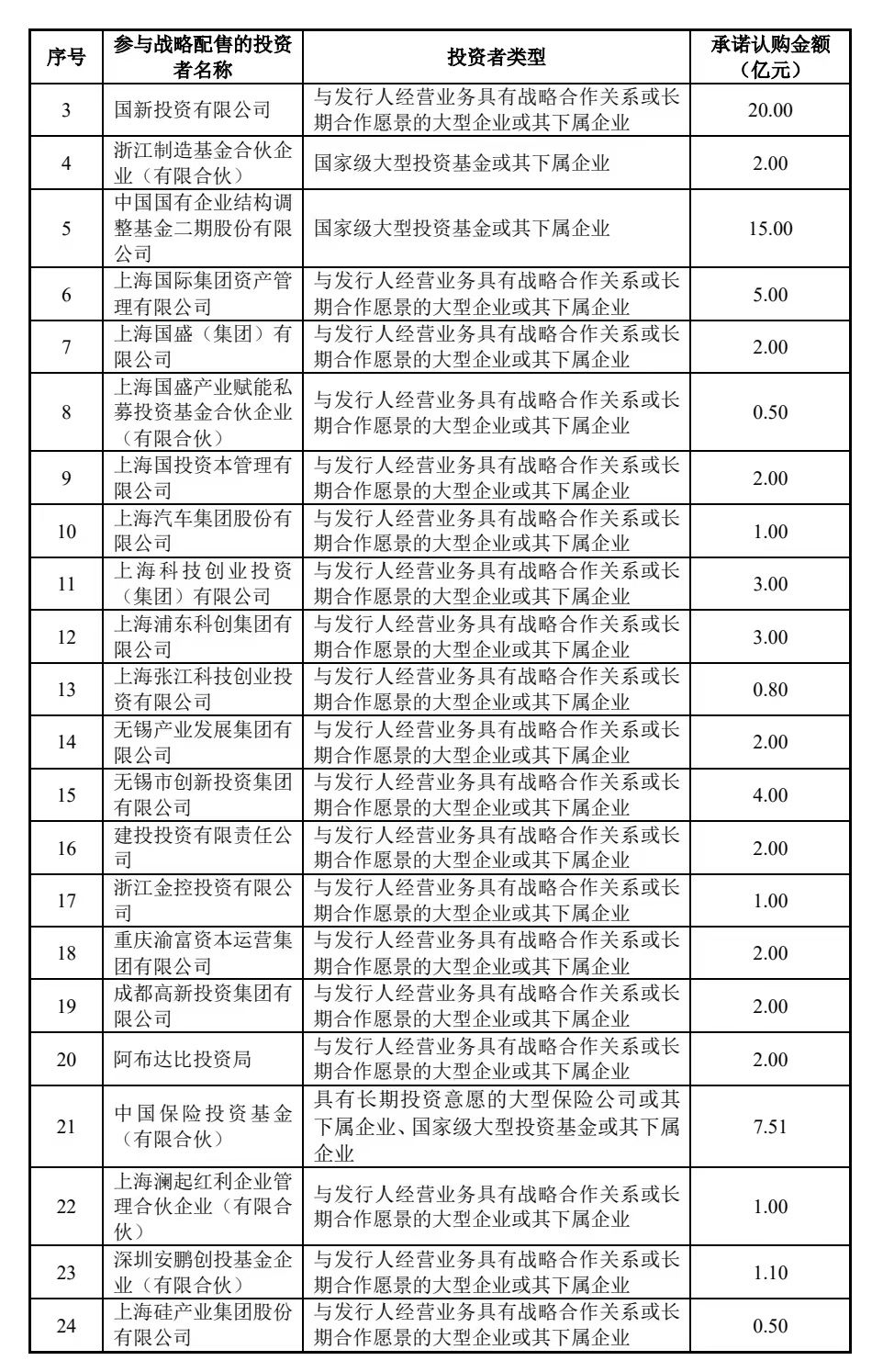

发行价同日,华虹公司还公布了参与战略投资者名单。据公告显示,华虹公司本次公开发行的4.08亿股中,初始战略配售发行数量为2.04亿股,占本次发行数量的50%。共有30名投资者参与本次战略配售,其中大基金二期认购金额达30亿元,为一众战投机构中最高的。此外,知名战投机构还包括国新投资,拟认购20亿元;国企结构调整基金二期,拟认购15亿元。此次战略配售还吸引了半导体产业链企业,包括下游应用市场的上汽集团、芯片设计公司澜起科技以及聚辰股份,以及半导体设备厂商盛美上海和中微公司,以及半导体材料厂商上海硅产业集团、安集科技。

在股权方面,目前华虹集团100%控股公司上海华虹国际,其实际持有股数占比26.6%,为第一大股东。其次是鑫芯(香港)投资有限公司,持股13.67%;Sino-Alliance International(联和国际集团控股),持股12.29%。值得注意的是,华虹集团由上海国资委控股,持股比例为51.59%。其次,上海国盛集团持股18.36%,上海国际集团持股18.36%,上海仪电集团持股11.69%,这三家公司均为上海国资委的全资子公司。鑫芯香港系大基金一期通过巽鑫(上海)投资持股的全资子公司。

二、出色业绩支撑逆周期建厂扩产

华虹半导体作为全球领先的特色工艺晶圆代工企业,尽管这两年消费电子市场疲软,半导体市场出现下行趋势,华虹半导体在大力扩充产能的情况下,业绩依旧一直处于大幅增长状态。

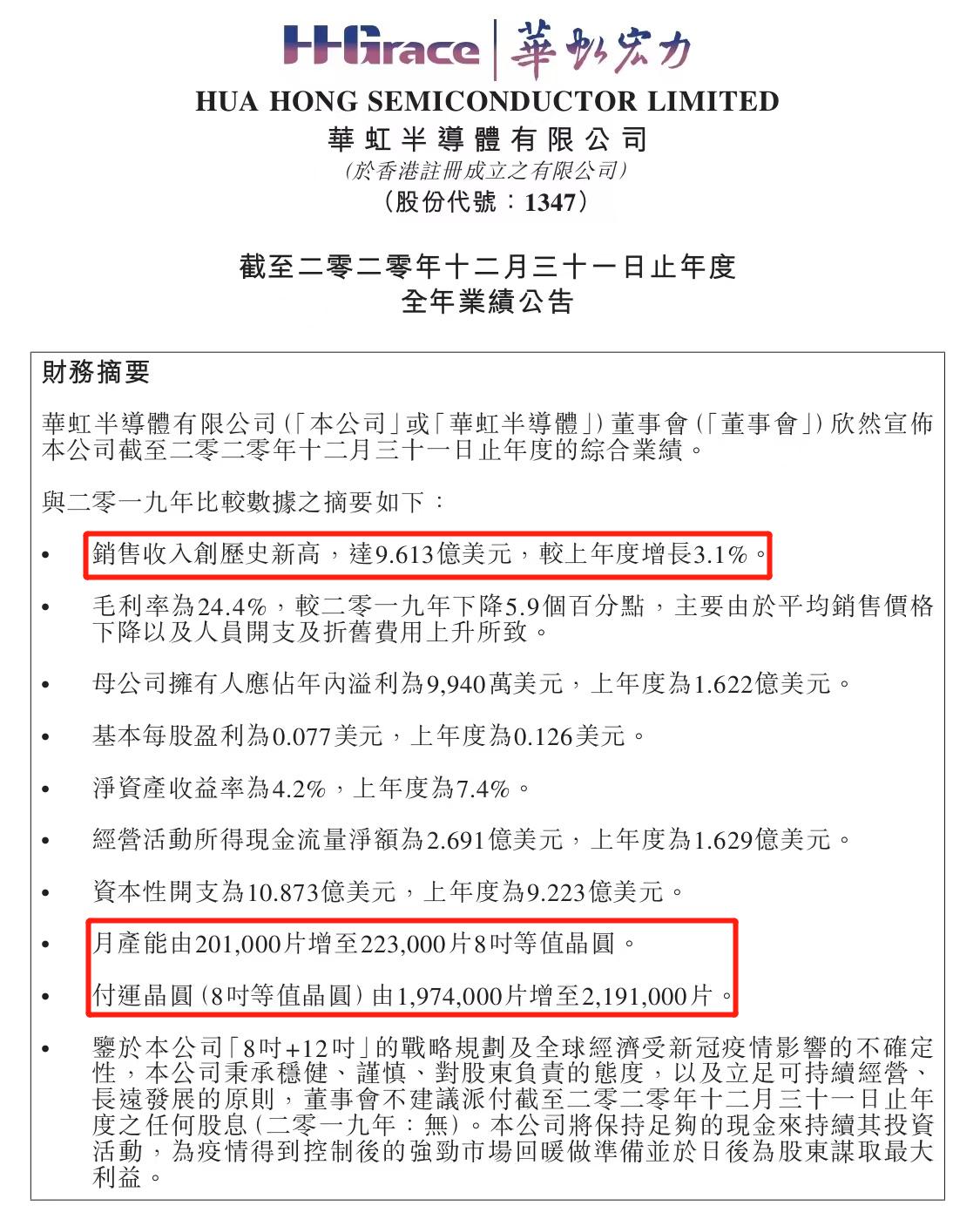

根据华虹半导体公布的财报,2020年—2022年,其营收分别为9.613亿美元(约合62.72元人民币)、16.31亿美元(103.9亿人民币)、24.75亿美元(170.7亿人民币);归母净利润分别为9944万美元(6.489亿人民币)、2.615亿美元(16.66亿人民币)、4.499亿美元(31.03亿人民币);毛利率分别为24.43%、27.69%、34.08%;净资产收益率ROE分别为4.17%、9.69%、15.25%。

尤其是2022年,较上一年度有较大幅度增长,营收较上一年增长高达51.8%,净利润较2021年上升76.0%,毛利率上升6.4个百分点。截止2022年末,公司已经连续48个季度保持盈利。此外,2022年月产能也由313000片增至324000片8英寸等值晶圆,付运晶圆(8英寸等值晶圆)由3328000片增至4087000片。

截至2022年底,华虹半导体拥有三座8英寸晶圆厂和一座12英寸晶圆厂,总产能位居中国大陆第二位。2022年,华虹在全球前10大专属晶圆代工厂(不含三星这类IDM企业)中排名第五。

- 华虹特色,做代工厂里的差异化竞争

对于大幅增长,华虹半导体在财报中透露,依托于公司特色工艺“8英寸+12英寸”战略的成功布局,在先进“特色IC+Power Discrete”特色工艺战略的多样化支持下,产品的质量性能均受收到市场广泛认可,传统市场易保持较好成绩。

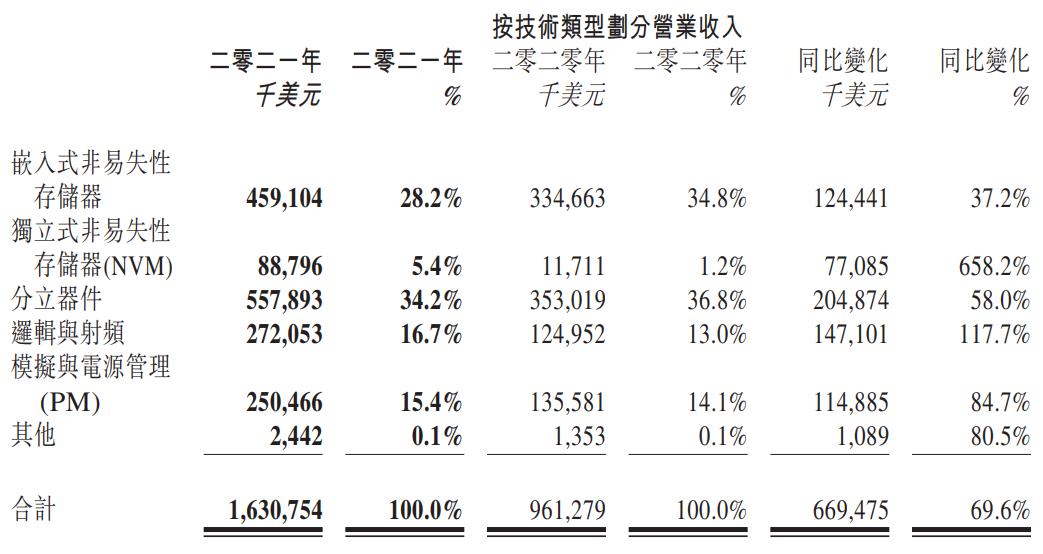

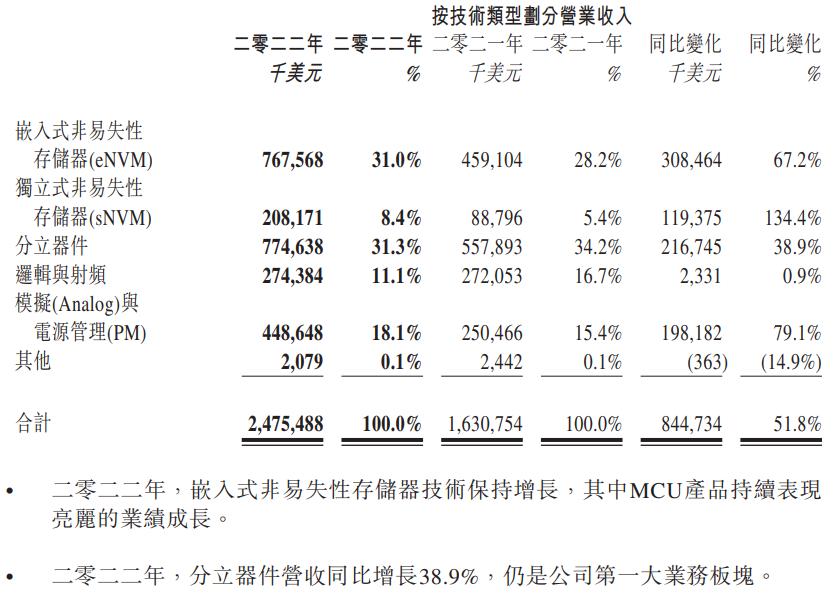

按照技术类型划分,2020年—2022年在营收中占比分别为

嵌入式非易失性存储器占营收的34.8%、28.2%、31.0%

独立式非易失性存储器占比为1.2%、5.4%、8.4%

分立器件占比为36.8%、34.2%、31.3%

逻辑与射频占比为13.0%、16.7% 、11.1%

模拟与电源管理占比为14.1%、15.4%、18.1%。

2022年,嵌入式非易失性存储器技术保持增长,其中MCU产品持续保持亮眼成绩;分立器件,仍是公司第一大业务板块。在特色IC及功率器件两大领域居于全球领先,根据Trend Force数据,在嵌入式非易失性存储器领域,公司是全球最大的智能卡IC制造代工企业以及国内最大的MCU制造代工企业;在功率器件领域,公司是全球产能排名第一、全球唯一一家同时具备8英寸以及12英寸功率器件代工能力的企业。

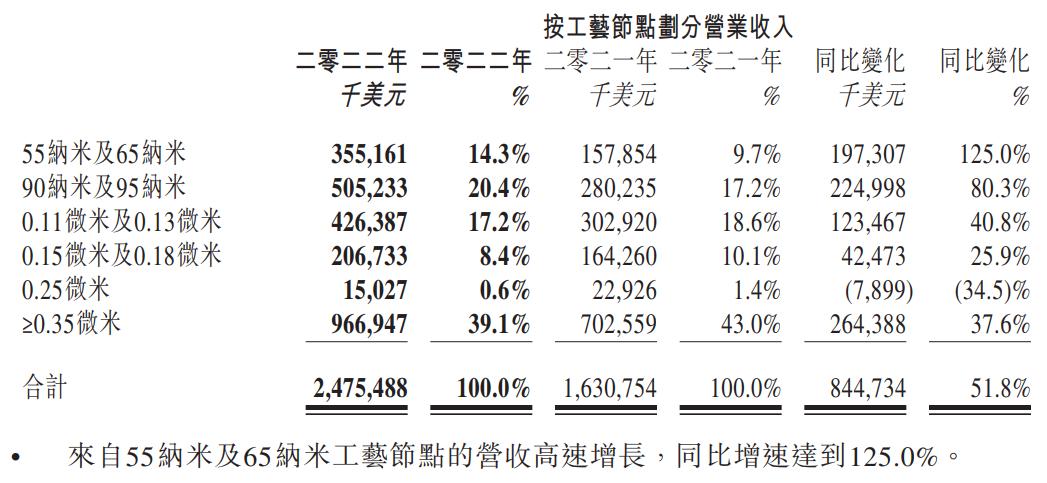

按照工艺节点划分,2020年—2022年在营收中占比

55nm及65nm分别为(0.7%、9.7%、14.3%);

90nm及95nm分别为(10.4%、17.2%、20.4%);

0.11微米及0.13微米分别为(24.0%、18.6%、17.2%);

0.15微米及0.18微米分别为(14.7%、10.1% 、8.4% )

0.25微米分别为(1.7%、1.4%、0.6%)

≥0.35微米分别为(48.5%、43.0%、 39.1%)

來自55nm及65工艺节点的营收持续高速增长,2022年同比增速达到125.0%。华虹半导体与其他晶圆大厂的不同之处在于,它并不以制程取胜。多年来华虹半导体一直专注于8英寸产线低制程工艺,直到2018年才开始搭建12英寸产线。与以台积电为代表的国际龙头企业已实现5nm及以下工艺节点的量产,以及联华电子、格罗方德等企业将工艺节点推进至14nm及以下水平相比,华虹半导体目前的工艺节点仍处于55nm的成熟制程范围,与国际龙头企业及先进工艺节点相比存在较大差距。

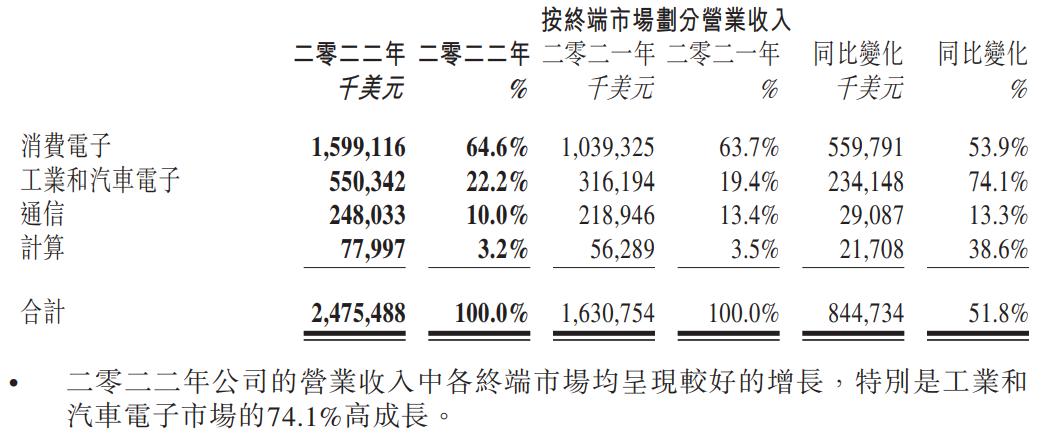

按终端市场划分营业收入,2020年—2022年占比

消费电子分别为61.8%、63.7%、64.6%

工业和汽车电子分别为21.2%、19.4%、22.2%

通信分别为13.3%、13.4%、10.0%

计算分别为3.7%、3.5%、3.2%

长期以来,华虹半导体营业收入中最大的是消费电子市场,工业和汽车电子也有着不错的表现,2022年,同比增长高达74.1%。

展望未来全球经济复苏仍存在不确定性,特别是传统消费电子行业需求持续下滑。根据IDC数据,2023年一季度全球PC电脑市场依旧呈现下滑趋势,出货量仅5690万台,同比下降29.3%。同样,Canalys数据显示,2023年一季度全球智能手机出货量为2.70亿台,同比下降13.3%。这对于华虹半导体以及整个半导体行业来说都构成一项严峻的挑战。

在面对外部需求下降和国内市场转型升级的挑战下,华虹半导体积极应对,加速产能提升,并积极布局新兴市场,如电动汽车、新能源等领域,以满足新的市场需求。尽管华虹半导体制程相对其他大厂来说不够先进,但由于其拥有成熟制程,使其在新能源汽车等领域具备一定优势。

根据长期规划,华虹公司拟对已投产的8英寸生产线进行优化升级,并进一步大幅提升基于12英寸生产线的代工产能。本次募集资金主要拟投入于华虹制造(无锡)项目、8英寸厂优化升级项目等。通过该项目的建设,华虹公司计划在2025年开始投产一条月产能达到8.3万片的12英寸特色工艺生产线,以实现更多产能提升和应对新市场的挑战。