咱们之前在研究锂电池结构行业龙头科达利和老二震裕科技的时候,专门探讨过行业龙头和小弟的选择问题:在有了行业龙头的情况下,为什么还要选择小弟们?如果行业龙头的优势足够大,还要选择行业小弟,必然是有足够硬的逻辑做支撑。 宁德时代钦点的小弟,震裕科技,新能源行业龙二,正拼命追赶龙头

前两天咱们分析了光伏胶膜行业全球龙头福斯特,它市占率超过50%,是当之无愧的全球龙头,而且行业地位非常稳固,那么在已经有福斯特这个行业龙头的情况下,为什么还要去看行业的小弟呢?

跟之前研究震裕科技一样,同样有两个逻辑,这也是今天光伏胶膜行业老二海优新材的原因。

逻辑一:目前光伏胶膜行业的竞争格局非常不错,基本就是行业前三的天下,其他小鱼小虾几乎不值得一提。

逻辑二:行业龙头福斯特把控了全球超过50%的产能,触发了下游客户端供应链安全担忧,下游客户有积极扶持二供的动力,而目前,海优新材,是最有希望成为二供的主要选择的。

接下来,咱们就看看海优新材有啥本事。

研发实力很强的追赶者

相比福斯特这个光伏胶膜行业老兵,海优新材的资历就低的多了:福斯特创始人1994年就研发出了共聚酰胺热熔胶网膜,2003年公司成立后进入光伏行业,2004年推出EVA胶膜,2014年主板上市;而海优新材2005年才成立,在2008 年之前,主要做的是光纤光缆用封装材料,直到2008 年才进军光伏 EVA 胶膜行业,今年才在科创板上市。

不过虽然行业资历比较浅,但好在公司的研发实力却一点都不弱。

2012年公司在全球率先提出了“抗PID型胶膜”概念。所谓“抗PID 型EVA胶膜”,大家简单粗暴理解为特种电池片透明保护膜,能够有效降低电池片在高温、高湿环境下的发电效率衰减。

2014年公司又率先研发出使用电子束预交联技术生产白色EVA胶膜的技术,解决了白色EVA胶膜的量产难题。

非常专业难懂的词汇对不对?看不懂也没关系,不用去纠结。

大家只需要知道:白色EVA相比市场主流的透明EVA胶膜,可以提高光伏组件的转化效率就对了。白色EVA是通过普通的透明EVA胶膜改良的,主要是90%的EVA树脂+白色填料+其他助剂,但此前行业在进行合成的时候,都会出现白色填料上溢、收缩、碎片等问题。

而海优新材通过新技术成功解决了问题,率先实现了白色EVA胶膜的量产,行业龙头福斯特同样的产品2015年才跟进做出来。

2017年福斯特率先推出了POE胶膜,这鱼目前行业最贵也是性能最好的光伏胶膜,但这个产品最大的问题是:成本更高,而且会加大下游组件的封装难度。

然后,又是海优新材率先解决了这个问题,在2017年率先研发出多层共挤POE胶膜,也叫EPE胶膜,简单说就是由POE和EVA混合制成,成功解决了成本和下游封装难度的问题,所以公司也在2018年率先量产了EPE胶膜。

由此可见海优新材在研发实力方面确实不容小视,研发费率方面也一直比福斯特更高。

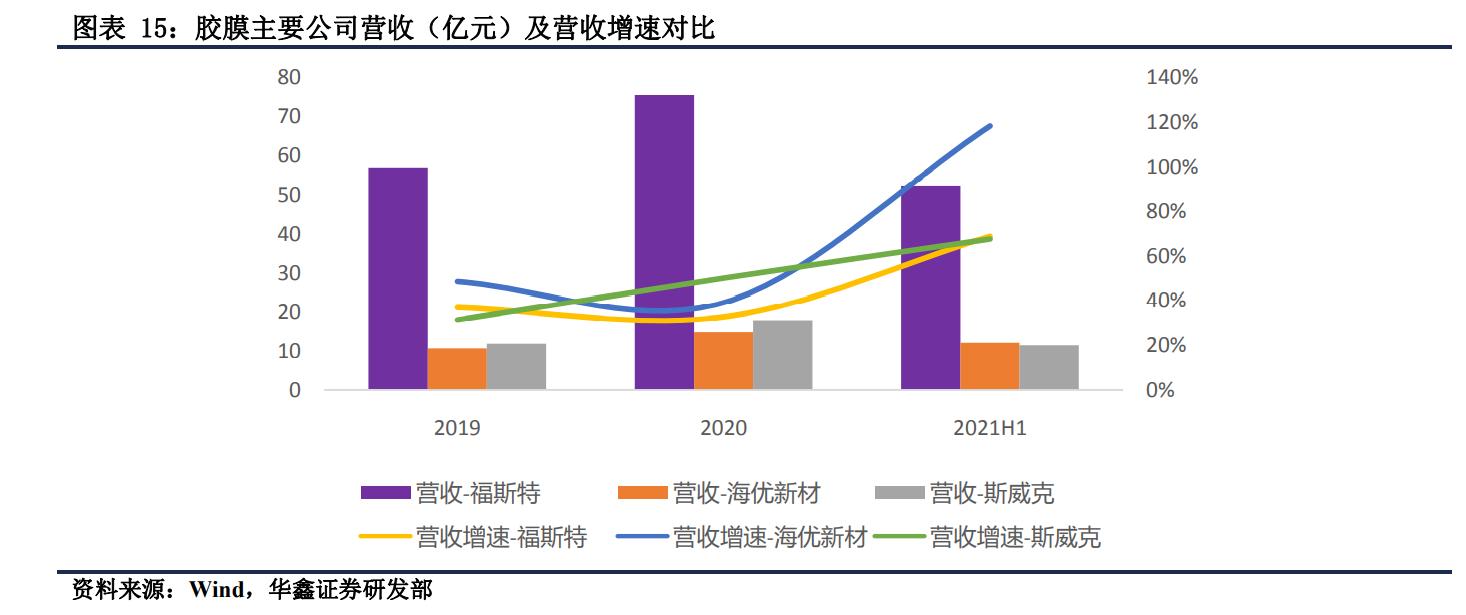

当然了,绝对值就没法比了:2020年福斯特研发投入3.1亿,而海优只有6500万左右,行业老大的体量那真不是盖的,而且行业龙头还可以利用行业地位后发先至。

追赶者困境

几乎所有行业追赶者都会面临一个窘境:即使追赶者可以率先在某项技术或者产品取得突破,行业领先者却可以利用规模和市场实力等,实现对追赶者实现反超,继而后发先至,成功阻止追赶者反超的可能性。这一点,对于实体行业的追赶者而言,尤其难以解决。

就像白色EVA是海优新材率先于2014年量产的,2015年福斯特才实现了量产,但是凭借更强的实力,它进一步优化了产品性能,并迅速导入客户,据券商的研究,现在福斯特已经占据了白色EVA 市场近30%市场份额了,依然是领先于行业。

对于这个问题,海优新材目前也没有更好的办法,这一点从此前管理层在投资者调研的回复中就可以看出来。

Q:从目前行业技术发展来看,从抗 PID、白膜、共挤型 POE,尽管公司都是领先推出迭代产品的,但同行也会陆续跟进,公司如何应对?

A:光伏行业的胶膜产品,近年来基本每两三年都会有迭代产品出来,但的确可能不是颠覆性的产品或技术。我个人认为,要想靠“一招仙”的产品长期保持垄断地位,这样的产品和机会可能会有,但概率是很低的,至少目前光伏用胶膜不具备这样的特点。但任何迭代产品,大家要跟随,还是需要学习曲线和时间的,小步快跑的持续保持领先,也是一种技术优势和能力。公司通过好的迭代产品,能置换出公司进一步提升规模和管理水平的时间,不断提升公司的综合实力和竞争力,就是研发创新所带来的技术优势和核心竞争力。

当然了,不管如何,公司有这样的研发实力总归是好事情,追赶者本来就必须更努力,在某方面更强。而且研发上的优势,在企业经营层面也是有所体现的,目前海优新材的高端产品占比是行业最高的,17-19 年海优新材价格较高的白色 EVA 胶膜销量占总销量比例分别为 11%、46%、40%,连福斯特都没法比。

所以,对于海优新材而言,也没得选择,只能尽力做好自己,努力在各方面向行业龙头靠近,然后等待行业下游客户扶持二供的契机,实现对行业龙头的快速追赶。

也就是 海优新材必须跑赢行业龙头后面的其他所有公司,让自己成为下游客户扶持二供的不二选择,这个海优新材还是有机会的。

事实上,现在它的前五大客户就占了超过公司80%的业务,而且这些客户也是光伏组件前几的大佬,比如隆基和天合光能等。

企业必然会保证自己的供应链安全,是不可能看着上游的供应商一家独大的。

海优新材未来的机会所在

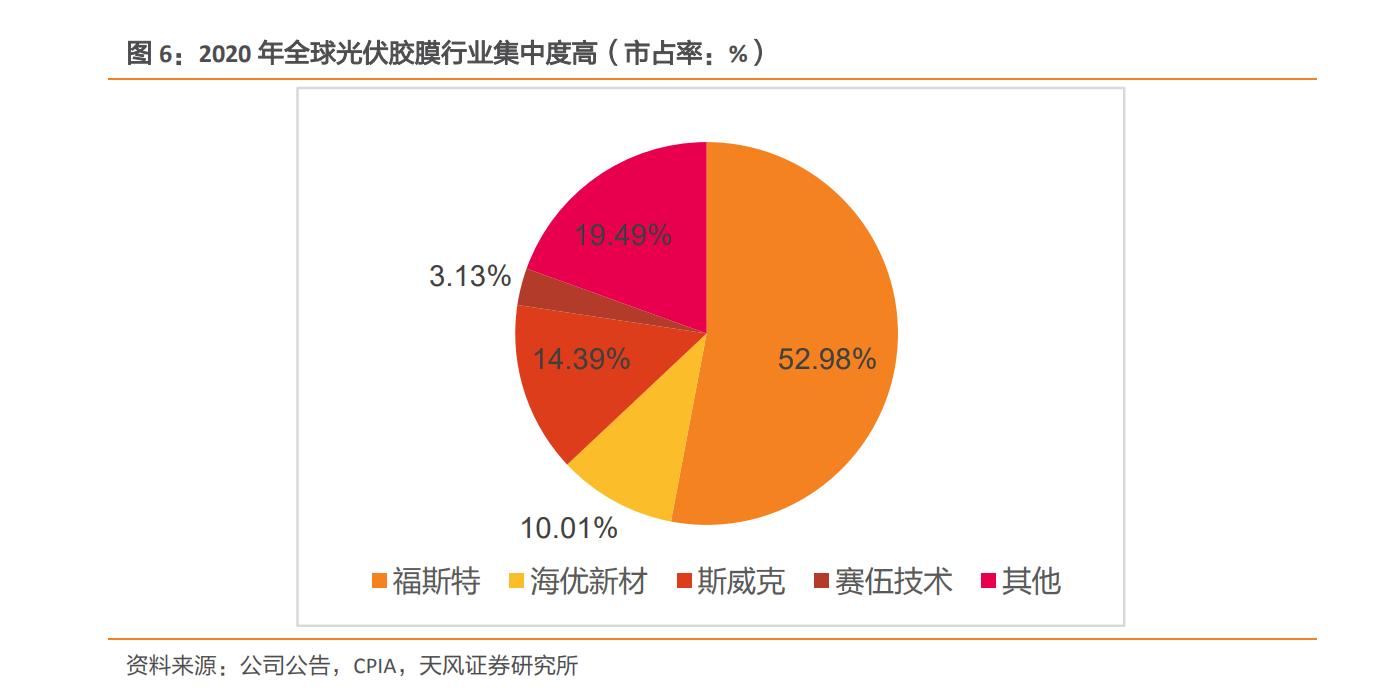

据CPIA和券商的数据,2020年全球光伏胶膜行业,福斯特是绝对的行业龙头,占比超过50%,其次是斯威克,占14%的份额,然后就是海优新材占10% ,公司占行业第三的位置。

但在研发实力方面,海优新材是碾压斯威克的,而斯威克之所以有出货规模优势,是因为它之前是东方日升的子公司,有母公司的订单优势,现在斯威克已经卖给深圳燃气了,这个优势将慢慢不复存在,海优新材后面超过它是完全可能的!

事实上,据券商的研究,2021 年上半年公司胶膜的营收规模已超越斯威克,位列行业第二,全球市占率已提升至 13% 左右。

所以,海优新材是很有机会持续受益于未来下游客户积极扶持二供的大趋势的。

海优新材的潜在风险

至于风险,目前看,还是行业的产能过剩问题,按照公司和福斯特的指引,到2021年底,海优新材的产能要扩大到6亿平方米,福斯特要到13.5亿平方米,就这两家就接近20亿平方米了。

现在每GW光伏组件封装大概需要1000万平方米光伏胶膜,按照机构的预计,2021年全球光伏新增装机大概150GW左右,按照1:1.2的容配比,需生产组件180GW,对应胶膜需求量为18亿平方米,再考虑到封装成功率的问题,胶膜的实际需求量也不超过19亿平方米。

也就是如果福斯特和海优新材2021年都顺利达产的话,都过剩了,更不要谈行业的其他公司多产能了。

如果行业产能过剩的话,对于行业的龙头是更加有利的,因为行业龙头可以通过成本优势进行低价竞争,继而把竞争对手拖垮。

另外,海优新材还是个夫妻店,从企业现代管理角度,夫妻店不利于企业做大,这也是要顾虑的,好在,从目前看,管理层暂时没有幺蛾子出现。

总的来说,虽然逆袭龙头的概率很低,但海优新材正在往坐稳二线龙头的方向狂奔,未来有望受益于行业扶持二供的机会,但最大的风险还是行业疯狂扩产后,可能引发的产能过剩问题,必须要持续关注光伏行业的装机量,以及行业的扩产情况。

图书自荐(价值事务所)

¥47.4

购买