12月29日台21转债开始申购。

根据公布的资料,台21转债债券评级为A*级A**,评级尚可;发行规模6.000亿,规模一般;转股价下修条件为“当公司股票在任意连续三十个交易日中至少有十五个交易日的收盘价低于当期转股价格的 85%时”,下修条件严格;回售条件为“本次发行的可转换公司债券的最后两个计息年度,如果公司股票在任何连续三十个交易日的收盘价格低于当期转股价格的70%时”;其正股台华新材(603055)12月28日的收盘价为16.13元,转股价为16.87,当前其转股价值为95.61,转股价值一般。

台21转债的期限为5.997年,其到期可得到的总金额为117.1元,按照无风险收益率为4%进行估算,其作为纯债计算得的价值为92.56,纯债价值较高。

台华新材公司概况

浙江台华新材料股份有限公司(以下简称“公司”)位于江、浙、沪城市群之中心位置——浙江省嘉兴市王店经济开发区,紧邻沪杭高速、乍嘉苏高速,交通便利,风景秀丽。自2001年创建、发展至今,公司拥有完整的研发、纺丝、织造、染整及销售一体的产业链,能够研发、生产环保健康、户外运动、特种防护等三大系列、多种高档功能性锦纶面料,是国内少有的能够生产高档尼龙66-FDY产品的“国家火炬计划重点高新技术企业”。公司系中外合资股份有限公司,下属包括从事纺丝、织造、染整业务的多家控股子公司。公司从德国、日本等著名生产厂商引进锦纶6、锦纶66民用丝生产线,生产锦纶FDY、ATY、DTY等长丝;拥有国际先进水平的喷水织机5000余台;公司还从德国、日本、台湾等地区引进成套的染色、压光、涂层等后整理一体化作业设备,生产多种中高档户外运动和环保健康等功能性锦纶面料。公司多年被中国纺织工业协会评为“国家锦纶面料开发基地”,中国纺织工业联合会颁发的“产品开发贡献奖”、“中国纺织服装企业竞争力500强”;2011年-2013年连年荣获中国纺织工业联合会、中国长丝织造协会颁发的“中国长丝织造行业竞争力10强企业”;2012年被中国长丝织造协会评为“中国功能性锦纶丝织物精品生产基地”;2013年荣获中国长丝织造协会颁发的“最具市场影响力品牌”;荣获2014年度、2015年度中国长丝织造协会“长丝织造行业经济效益50强”;2015年荣获中国纺织工业联合会颁发的“全国纺织行业质量奖”;2016年荣获中国长丝织造协会颁发的“科技创新奖”、“中国化纤面料名优精品金奖”;中国纺织信息中心、国家纺织产品开发中心颁发的“中国流行面料入围企业”等荣誉。主要经营范围: 新型纺织材料及特种纺织品的研发、生产和销售;其他纺织品的生产及销售;纺织品、机械设备及化工产品(不含化学危险品和*制毒易**化学品)的批发、佣金代理(拍卖除外)及其进出口业务。(以上商品进出口不涉及国营贸易、进出口配额许可、出口配额招标、出口许可证等专项管理的商品)(依法须经批准的项目,经相关部门批准后方可开展经营活动)。

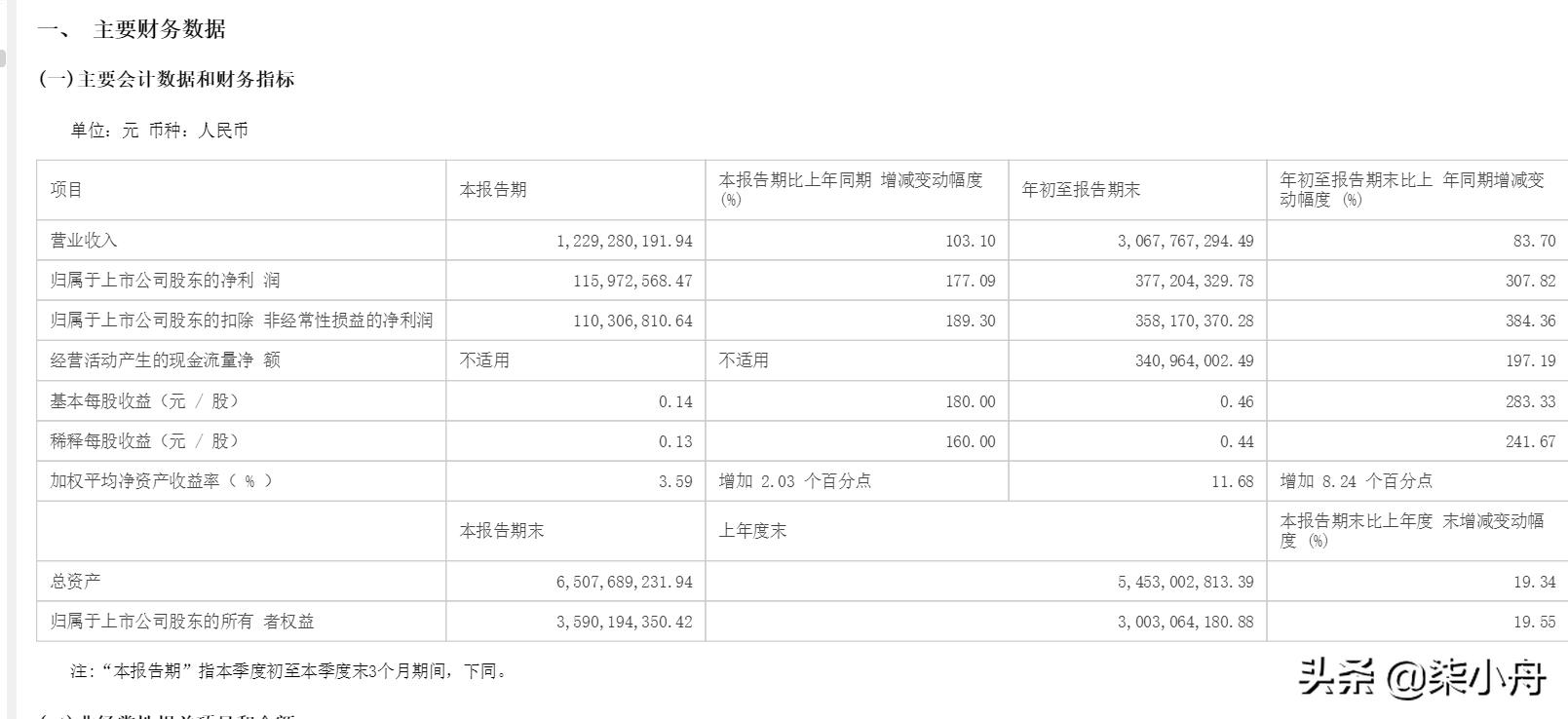

公司三季度报中,财务数据如下:

公司前三季度营收比上年同期增长了83.70%,归属上市公司股东的净利润比上年同期增加了307.82%,归属于上市公司股东的扣除非经常性损益的净利润比上年同期增加了384.36%,说明公司主营业务盈利能力较强。

本次拟募集资金用途:智能化年产12万吨高性能环保锦纶纤维项目;补充流动资金。

公司存在的主要风险因素:产能扩张不及预期,原材料价格大幅波动风险,下游需求不及预期。

台华新材股价走势图:

公司股价近半年来有将近150%的涨幅,且近期股价处于下跌趋势,股价在未来一段时间有一定的回调风险。

根据当前的市场环境,估计台21转债上市时会有20%的溢价,其开盘价值估计会在114.7元。

台华新材公司质地优良,企业盈利预期较高,建议顶格申购。