抗周期是灵魂考题

作者:树知

编辑:李思

风品:彦规

来源:铑财——铑财研究院

猪周期持续发威,即使龙头企业也感到了寒意。

7月14日,牧原股份发布业绩预告:2023上半年预亏25.5亿元-32.5亿元,上年同期亏损66.84亿元。

那么,上游链条企业日子咋样呢。7月11日,冲击深交所主板的天宝营养更新了招股书。

01

净利波动较大 何解周期影响

LAOCAI

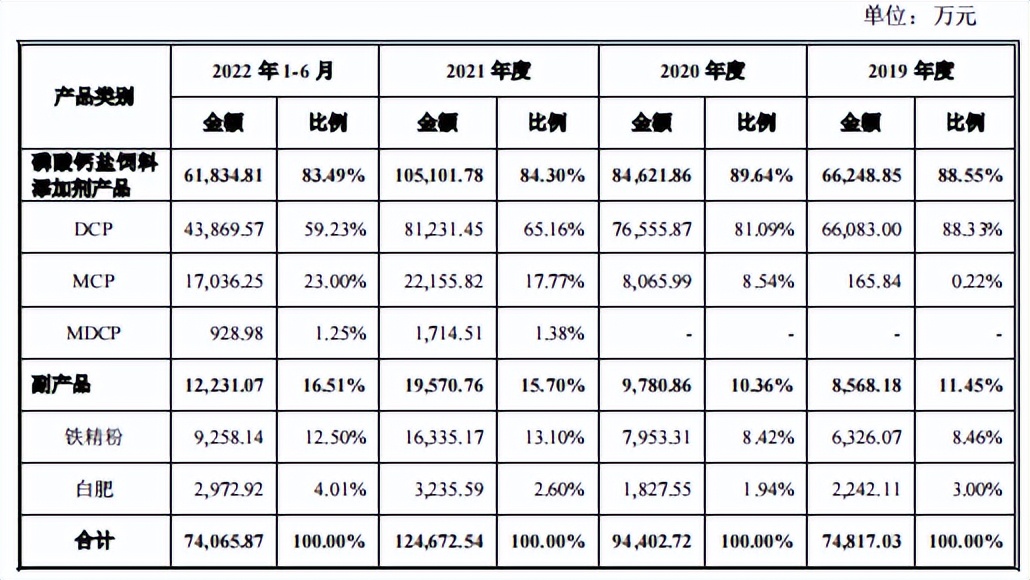

公开资料显示,天宝营养主要从事磷酸钙盐饲料添加剂产品的研发、生产及销售,主要产品为磷酸钙盐饲料添加剂产品。包括 DCP、MCP(含 MDCP),以及副产品铁精粉、白肥等等。

受益下游养殖业规模的迅速扩大,天宝营养营收快增。2019年至2022年分别为7.49亿元、9.47亿元、12.50亿元、15.21亿元。

其中,主营业务磷酸钙盐饲料添加剂产品贡献大部营收:2019年至2022上半年,收入占同期主营业务收入比达88.55%、89.64%、84.30%和83.49%。

细分看,来自DCP的收入为6.61亿元、7.66亿元、8.12亿元和4.39亿元,占同期主营业务的营收比88.33%、81.09%、65.16%和59.23%;MCP占比0.22%、8.54%、17.77%和23.00%。此消彼长间,产品主营结构变化值得关注。

2019年至2022年,公司净利润为0.58亿元、0.26亿元、1.24亿元、1.20亿元。盈利之薄肉眼可见,以2022年为例,营收超过15亿,净利才1.2亿元。且波动性较为明显,2020年下降55.62%,2021年增长382.79%,2022年又微降。

对此,天宝营养表示,2020年,受阶段性供需失衡影响,占同期主营业务收入比达81.09%的DCP的毛利率下降5.76个百分点,致使主要盈利产品DCP毛利下降,同时公司期间费用同比增加。

简言之,如何减少行业周期性影响,提升抗周期能力,是一道灵魂考题。

要知道,成立于 2010 年 3 月的天宝营养,主营业务为珠宝。2019年9月2日,由禄丰天宝磷化工有限公司整体变更为天宝动物营养科技股份有限公司。目前,公司实控人名下还有珠宝店在运行。

俗话说,隔行如隔山,跨界而来的天宝营养能否把饲料生意做深做透做专,是提升抗风险性、优化盈利能力的关键。

02

供应商存异常 产能未饱和仍扩产

债务承压还分红

LAOCAI

供应商也存在异常。

如2021年,前五大供应商中的“安宁新启矿产品经营部及其关联方”,包括安宁新启矿产品经营部(简称“安宁新启”)、安宁嘉朗矿产品经营部(简称“安宁嘉朗”)等10家企业,当年向该主体采购金额为4103.7万元,占采购总额比4.12%,采购内容为磷矿,但天宝营养仅披露了该主体下的两家公司。

安宁新启成立于2021年11月10日,安宁嘉朗成立于2021年8月31日。作为刚刚成立的新公司,天宝营养便与其发生数千万元的采购交易,难免让外界多几分审视目光。而2022年后,“安宁新启矿产品经营部及其关联方”更从前五大供应商名单中消失。公开查询发现,目前安宁新启工商登记状态为注销。

募资用途也有考量处。

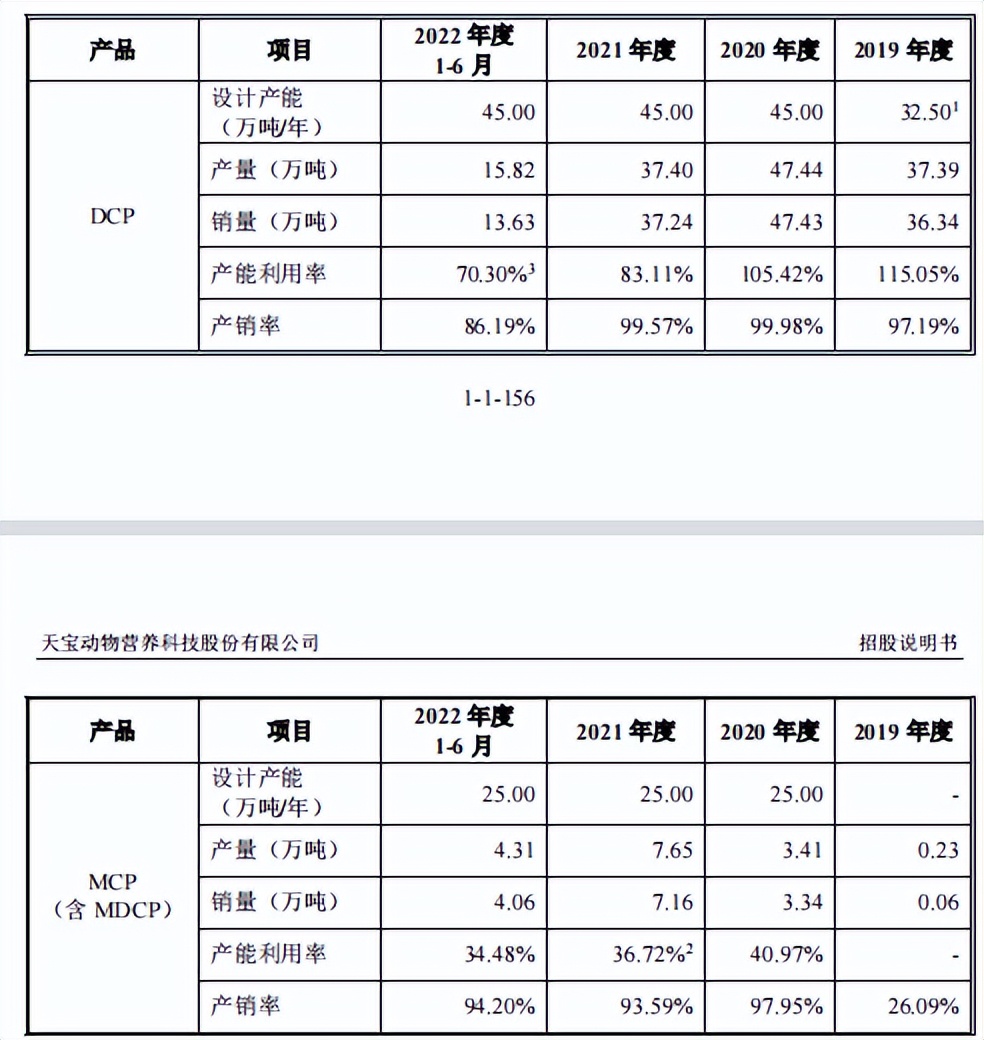

天宝营养计划拟募7.03亿元,其中超六成用于扩产,涉及新增30万吨/年硫酸产能,连同天宝营养已有的合计50万吨/年硫酸产能,该募投项目投入运营后,公司将有80万吨/年硫酸产能。

然2020-2022年上半年,企业DCP产品的产能利用率为115.05%、105.42%、83.11%和70.30%。MCP(含MDCP)产品产能利用率为40.97%、36.72%和34.48%。

产能并不饱和、且持续下滑。不禁疑问,上述扩产是否过于激进、一旦去化不利衍生风险又知多少?

天宝营养亦坦言,若硫酸价格下降、下游需求不及预期以及出现其它对公司主营业务产品销售不利的客观因素,将可能导致本次募投项目新增的产能利用率出现波动。

另外,2亿募资拟用于补充流动资金。

诚然,天宝营养的流动比率、速动比率均低于行业均值,资产负债率高于行业3-13个百分点。同时,还存较大短期债务偿还压力。

截至2022年6月末,公司短期借款余额1.43亿元,一年内到期的非流动负债9641.03万元,短债合计2.39亿元,而同期货币资金仅9622.33万元,短债缺口达1.43亿元。

种种而观,天宝营养确实手头不宽裕,有补流急迫性。但扎眼在于,公司2021年至2022上半年突击分红合计3000万元。

一边募资补流,一边分红,究竟缺不缺钱呢?

03

实控人低价增资追问

企业大幅减资为哪般

LAOCAI

从股权结构看,周荣超、周荣敏、周吕差三人合计控制公司73.11%股权,为实控人。其中,周荣超为周荣敏之胞兄,周吕差为周荣超、周荣敏之姑父。

可见,天宝营养有较典型的家族企业属性。

行业分析师郭兴表示,企业发展早期,家族管理有利运营稳定性、决策高效性。而成长到一定规模后,现代企业管理就是重中之重。家族企业治理透明性、合规性、决策先进性、开放性、精准度常是舆论焦点。

聚焦天宝营养,一些操作存在质疑点。

2017年7月,实控人周荣超增资400万元,陈犀、王秀芳增资25万元和25万元,增资价均为2.36元/出资额。

而据《禄丰天宝磷化工有限公司因进行股份支付会计核算需要资产评估项目资产评估追溯报告》,截至2017年6月30日,天宝磷化每1元出资额的公允价值为5.20元。

这意味着,周荣超、陈犀、王秀芳以约4.5折价格增资。如此低价入股,是否公允呢?

而对于上述增资价格与评估后的公允价值之间的差额,天宝营养确认了相应的股份支付费用,一次性计入当期费用且由公司承担。由此有舆论质疑是否存在利益输送行为?

2017年10月,员工持股平台楚雄天鑫向天宝营养增资550万元,作为员工激励,增资价为2.36元/出资额,与公允价值5.20元之间的差额计入股份支付费用。

本是激发员工干劲、互惠共赢的好事。尴尬的是,获得激励的核心骨干员工却出现频频离职。据长江商报统计,IPO前有14名(不含被免职员工)获激励员工离职清仓。

更意外的是,在密集增资后企业又大幅减资:2021年5月天宝营养注册资本由39999万元减至12000万元,减少的注册资本计入资本公积。

本文为铑财原创