9月29日,长春第二轮集中供地落下帷幕。本次供地推出的3宗地块中,2宗底价成交,收金约5.2亿元。至此,全国22个重点城市今年第二轮集中供地已全部完成。

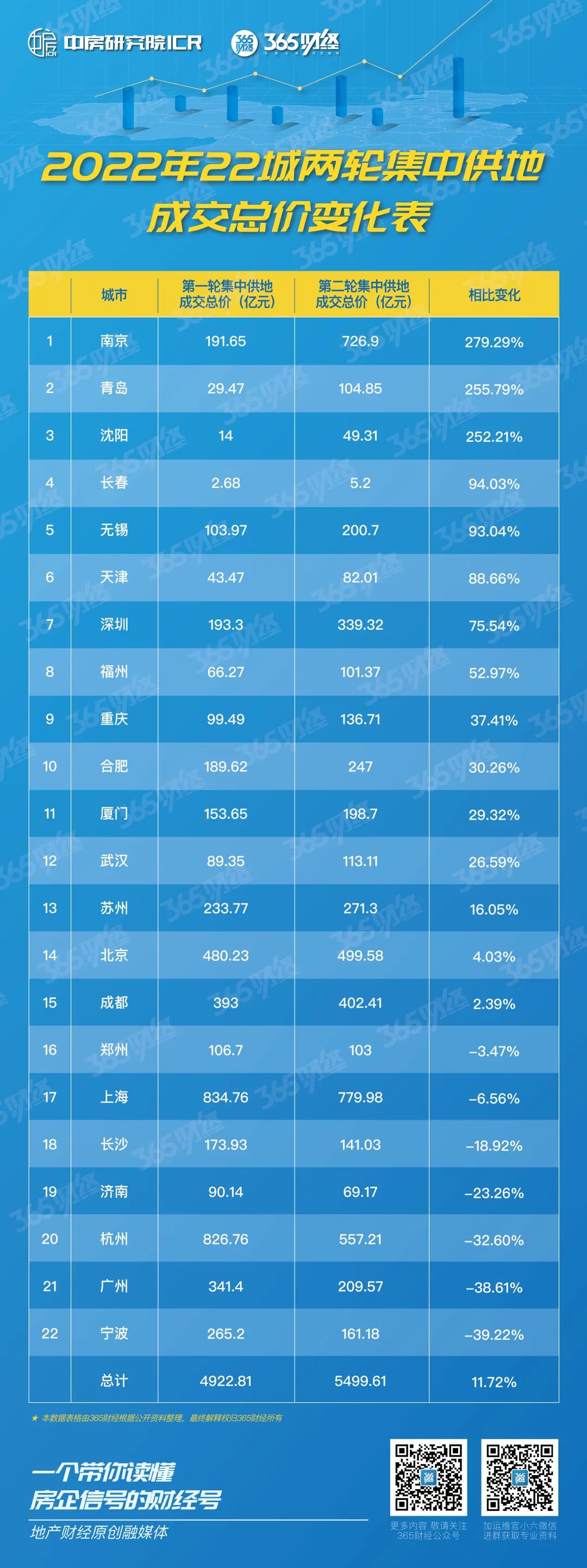

从两次集中供地的整体成交结果来看,金额差距不算太大。22城第二轮集中供地共计成交金额5499.61亿元,较今年第一轮集中供地增加了576.8亿元,增长11.72%。

从城市来看,15个城市出现不同幅度的增长,南京成为第二轮集中供地增长最快的城市。另一个值得注意的城市是上海,今年两批次集中供地中,均是成交金额绝对值最高的城市。

业内人士认为,当前楼市下行压力仍大,市场预期并未回暖。而受此影响,今年22城前两轮集中供地整体维持低位运行,不过城市之间的分化也在不断出现。

从两次集中供地成交金额变化来看,城市之间的分化比较明显。全国集中供地的22城中,除郑州、上海、长沙、济南、杭州、广州、宁波7城出现下降,其他15个城市均为上升态势,其中南京、青岛、沈阳都有超过200%的增幅。

其中南京增长最快,第二轮集中供地放量十分明显。其首轮集中供地只成交了191.5亿元,但7月12日的第二轮集中供地成交金额达726.4亿元,增长近3倍,并且也没有出现大面积流拍。

南京在第二轮集中供地中推出了不少核心地块,引发不少房企参与。据其政府平台“南京发布”统计,有超过125家/次企业参与报名竞拍,其中报名最多的地块为河西4幅地块,报名家数均达到十余家。最终成交也较理想,5宗地块触顶成交;另有6幅地块未触及最高限价,但溢价成交;31宗底价成交。

资深地产分析师李宏扬认为,南京在第二轮土拍中供应、成交增长最快,是由于南京今年房地产政策上松绑力度是核心城市中较大的,“房企对市场有相对好的预期,对拿地的信心恢复有促进作用。”

包括南京、青岛、沈阳等城市在第二轮土拍中成交金额大增,同样都是建立在政府层面加大供应规模的基础之上。李宏扬表示,从供给端来看,政府愿意拿出优质地块,同时还在积极优化出让规则和条件,诚意满满。

而另一值得关注的同样是长三角城市上海。在今年已完成的前两轮土拍中,上海均为成交金额最高的城市,分别为834.76亿元和779.98亿元,总计约有1615亿元,凭一己之力占到了22城两轮供地总计金额的15%。

实际上,上海目前已经完成了今年的第三轮集中供地,此次金额更高,共计成交35宗地块,收金1054亿元。

一方面,作为一线城市,上海地价自然金贵,另一方面土地供应量相当之大也是显而易见的。易居研究院智库中心研究总监严跃进分析指出,受疫情影响,上海今年财政压力很大,从政府层面来说,加大供应量是符合预期的。因此政府也积极推出核心地块推动开发商热情,通过加大卖地来较快弥补一部分的财政压力。

形成鲜明对比的是第二轮土拍中最后完成的城市长春。长春在今年两轮集中供地中,保持了低规模供应和成交趋势,成交金额合计仅7.88亿元,不及上海的百分之一。而且在第二轮土拍中,成交的2宗地块也均以底价成交,溢价率为0,算是降至冰点。

实际上,自2021年实施22城集中供地以来,长春的土地市场表现就较为平淡。尤其是楼市调整期之后,自2021年第三轮集中供地开始,供应量明显缩减,长春每轮土拍成交不超过3宗。

市场热度方面,整体来看底价地块成交成为主旋律,溢价率处于低位。不过也有城市表现相对突出,深圳在第二轮土拍中推出16宗地块,9宗地块溢价触顶,5宗进入摇号阶段,以整体平均9.33%的溢价率成为22城中最高的城市。

中房研究院ICR湾区执行院长雷鸣认为,尽管深圳目前楼市调控政策全国最严,但市场抗压也最强,房价有韧性,部分高端区域还在涨,因此仍是投资价值最优秀的城市,“所以土拍从来不会冷场,特别是近期土拍地块都处中心城区位置,又比此前土拍预留了足够的利润空间,出现了高溢价”。

对于城市之间的分化,以及城市内地块之间的分化,广州某房企投拓经理向365财经指出,在目前房企资金有限的情况下,只能基于预期,基于市场,着重重点城市的优质地块,集中火力去拿一块或者几块最好的地,其他的只能作为备选。他也坦言,房企目前拿地都是相当谨慎的。

上海易居房地产研究院执行院长丁祖昱也表示,在行业信心仍未实质性回升的影响下,各市土地交易规模,主要是与安全边际较高的优质板块供地关联度提升。

而对于土地市场未来预期,丁祖昱认为在“停工”、“断贷”等舆论影响下,市场恢复速度再次放缓,行业信心也进一步下降,“我们认为短期拿地意愿难以恢复,全年谨慎投资的预期不变。”