德鲁克有一次跟通用的CEO杰克·韦尔奇聊天,通用CEO问德鲁克:

通用现在增长乏力,不知道该往哪里发展,也不知道如何进行变革。

德鲁克简单的一句提问就使通用CEO恍然大悟,如果你这个CEO的位置,明天被别人取代了,那个坐在你位置上的人,他会做什么?他会干的事情,就是你今天应该干的事情。

借用德鲁克的小故事,想表达一个深刻的道理:提出一个非常关键的问题,用更敏锐的视角看待这个世界很重要。

观之 欧赛斯近期在做的一个大黄鱼项目 ,我们提出了一个非常关键的问题,即冰鲜和冰冻产品在大黄鱼市场的最终分布形态是什么? 通过大量行业研究和市场调查,有5点发现:

发现1: 成熟市场的消费习惯有可能会引领带动非成熟市场消费习惯

1) 在江浙等成熟市场,消费者普遍接受的海鲜产品依然是以冰鲜为主,考虑到江浙的海鲜消费量明显高于内地,重度消费的引领性会更强(高复购用户);温州定性访谈中,有客户反馈“我们靠海一般只吃新鲜的鱼,当地不吃冻鱼,我们的嘴都比较叼,一吃就能吃出冰鲜还是冰冻);

- 大众超市冰冻产品低端品质几乎卖不掉(见3月11日北京超市访谈)

- 内陆的KA冰冻产品销量也一般(见南京鼓楼区永辉超市)

- 在南京与武汉,居民日常消费大黄鱼的居民菜市场渠道,几乎见不到冻品鱼类。

2) 在温州乡厨渠道,高端冰冻产品之所以有市场,在于野生黄鱼的稀缺性,比如野生大黄鱼在禁补期断档,也有餐饮店会冰冻,乡厨通过烹饪技法,和冰鲜产品并无太大区别,也不影响销售,但量非常少,且不可复制。温州乡厨原话:“厨师也有方法掩盖土腥味,特殊工艺,但是和野生口感比,还是会有点差别,如果现场有人吃出来,会很没面子;”(见3月10日在温州访谈乡厨渠道表述)

- 除高端KA外,冰台大黄鱼冻转鲜较为普遍,盒马、七鲜、沃尔玛等渠道均为冻转鲜;

- 山姆会员店、麦德龙以销售冻品为主,从生产日期来看,库存期大约在2个月左右,但盒马等渠道冻品库存周期较长;

发现2: 冰鲜消费氛围已经在慢慢往内陆城市延伸

1) 武汉、广州消费者认为活鲜>冰鲜>冰冻(见消费者拦截访问问卷结果)

2) 处于内陆的武汉,相比于海鱼,居民日常更愿意消费活的河鱼,如鲫鱼、鲢鱼;

3) 广州居民菜市场已经出现活鲜大黄鱼;

4) 北京SKP主推的冰鲜专柜也是在打“72小时空运到京”。

发现3:保鲜技术会随着完善的供应链物流体系走向规模化应用

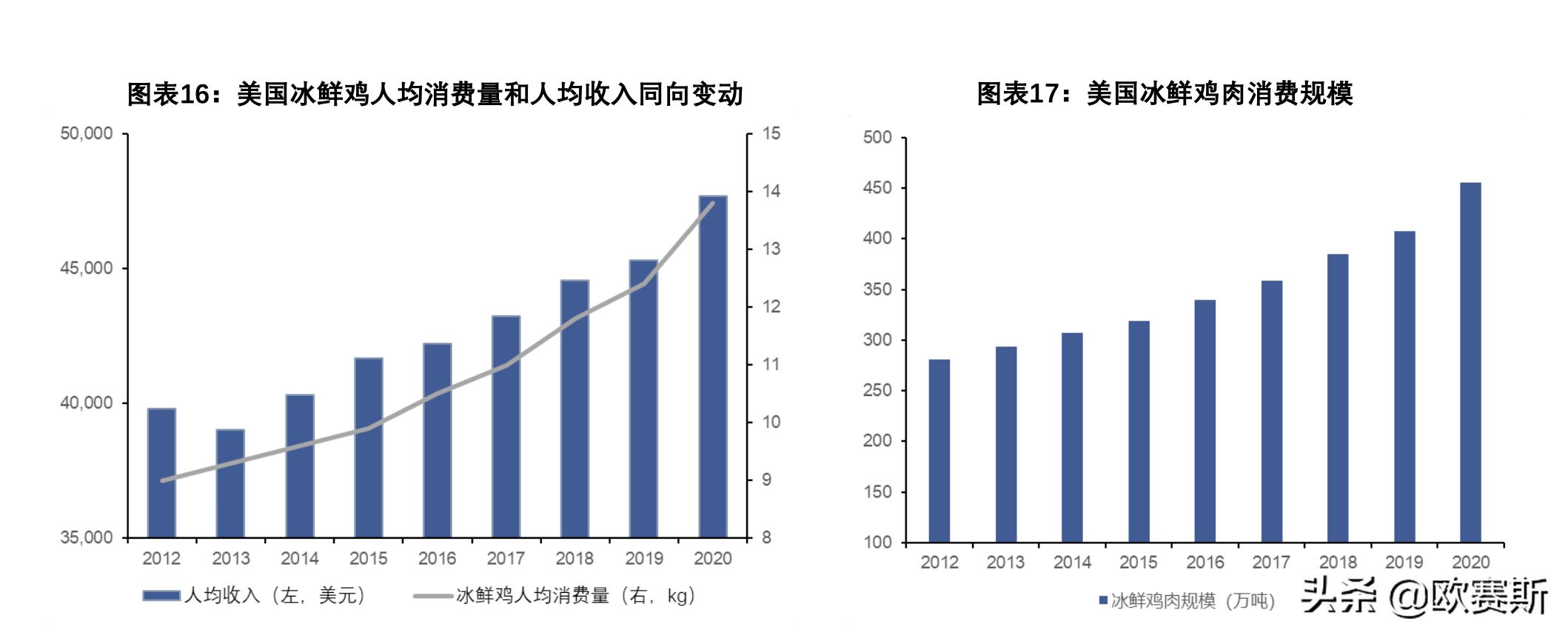

发现4:推动美国冰鲜鸡发展的三大核心驱动因素

1) 人均收入提升带动冰鲜消费增长。美国冰鲜鸡肉消费规模最大,渗透率超40%。在冰鲜行业进入成熟期之前,市场渗透率较低,增速较快;当冰鲜行业进入成熟阶段后,渗透率保持稳定。从美国冰鲜的发展趋势看,随着2012-2020年收入水平不断提升,居民对冰鲜的消费量也在逐步增长,冰鲜消费规模不断扩大。

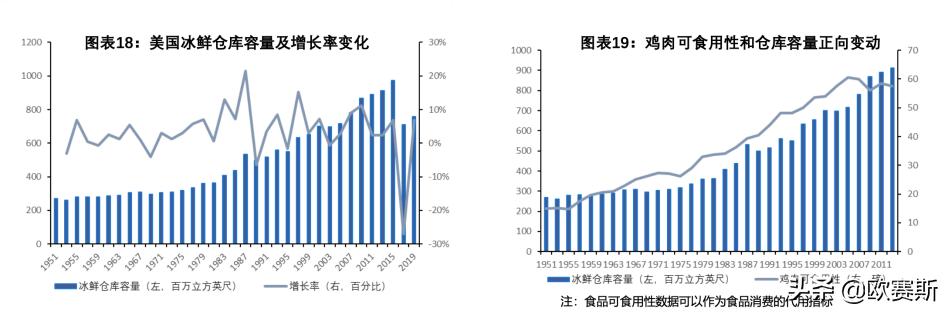

2) 冷链行业发展,冷链物流网络化、标准化、规模化、集团化。改善了农产品冷链物流发展环境和条件,为冰鲜行业发展提供了基础保障。1951-2013年期间,美国冷鲜(cooler)仓储由 2.70亿立方英尺扩张到9.11亿立方英尺,涨幅237%;同期鸡肉可使用指数由15磅增长到58磅,涨幅284%,二者保持同向变动。

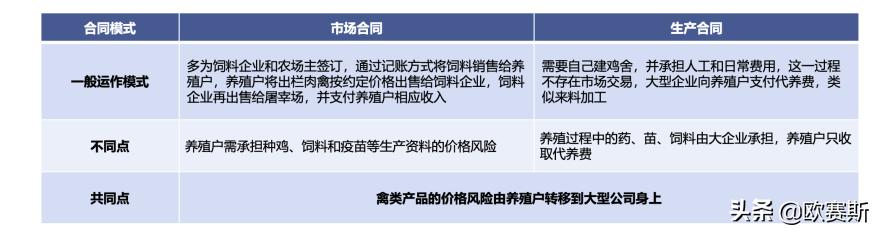

3) 产业链整合,屠宰加工逐渐成一体化,保证源头供应。根据《美国家禽产业研究报告》,2017年美国肉鸡养殖绝大多数以标准工业养殖为主,约占市场总量的97.86%,散 养鸡占比约为1.7%,而有机养殖则只占到0.44%。

(两种主要养殖合同模式)

发现5:泰森建立冰鲜鸡全产业链竞争优势过程从配送到源头