生猪养殖行业度过了一个比较艰难的农历牛年,近期各大上市公司纷纷披露业绩预告,除了大家公认的成本低的牧原股份以外(四季度也预亏),其他都出现了大额的亏损,老牌的养殖企业温氏股份也预亏130多亿,当然亏损最多的最猛,当属于19-20年那轮上行周期加仓最猛的,以正邦科技以及天邦股份为代表。

每个成功的企业都有自己各自的优势,有的是成本控制,有的是优秀的管理,有的技术等不一而足。而曾经优秀的企业在没落的时候,往往是践行共同的失误:高位加仓,一把亏光。恒大是最典型的代表,行业周期顶部的时候疯狂加杠杆,现金流一出问题,庞然大物,寸步难行。

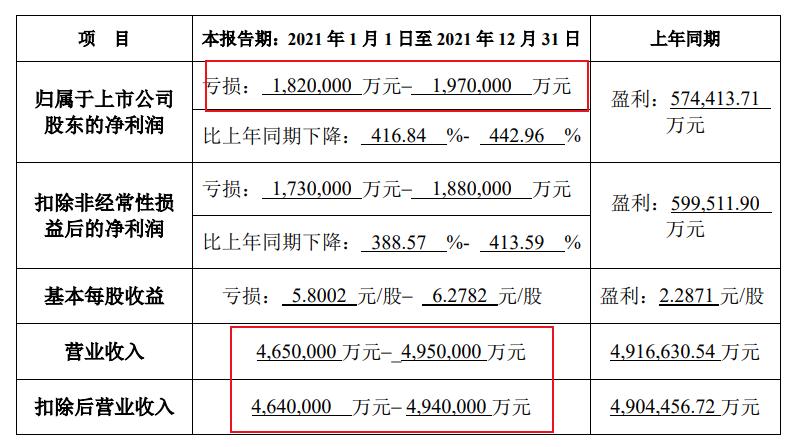

正邦科技2021年业绩预告:

我刚开始接触两邦的时候还是上上轮周期,我记得当时他们包括,海大集团,唐人神都是做饲料为主的企业,大概是16年,公司的经营没有这么激进,算是养殖后周期的企业,但是上轮周期的疯狂扩张,为当下的困难埋下伏笔。

不想讨*公论**司的经营是好还是坏,决策如何,这都不是我们一个小散投资者能够决定的事情,只是从当前的情况可以看出很多的问题。任何人都很难逃过周期的波动力量,周期只能去顺应而不应该去抵抗,无论是经营企业还是个人投资,大多数人都想穿越周期,但是实际上大多人做的事情,都是加剧周期的波动。我们总是贪婪与恐惧,这也是周期一直存在的根本原因。而在应对周期的时候,最错误的决定就是:高位加仓。

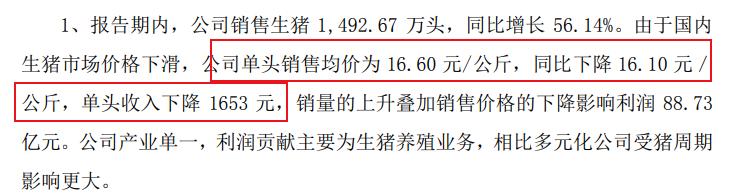

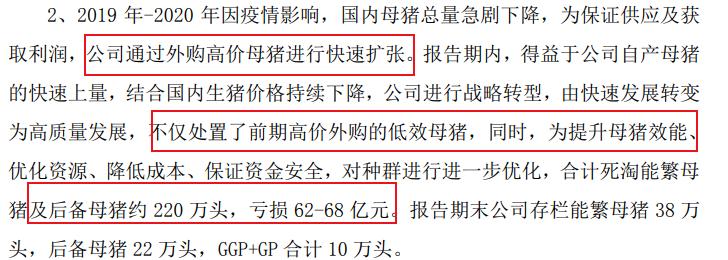

看下正邦科技巨亏的原因:

- 行业周期下行,猪肉价格大幅度地走低;

- 高成本的加仓;

- 疫情影响;

其实如果去翻其他公司的业绩预期,大体的情况都差不多,养殖企业都进行的大幅度的扩张产能,面对2020年巨额的利润,能够把持住的很少,甚至万科这种地产企业都进军生猪养殖行业。

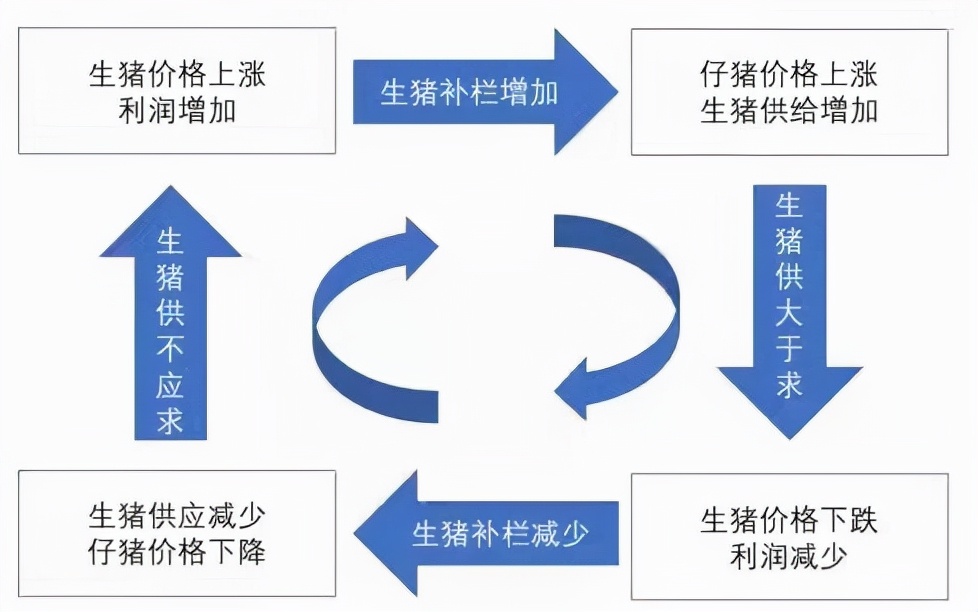

市场目前都在预期,猪周期的反转,包括我自己,原因很简单,去年10月生猪价格到了5元每斤,养殖企业开始大幅度的深度亏损,这种情况肯定是不会长期持续下去的,而且从农业农村部公布的数据看,9月份前后,能繁母猪的梳理开始拐头向下,那么按照历史的经验,就开业去预期生猪价格面临拐点,因为历史上也是这么来的。能繁大概领先猪肉10个月左右,加快淘汰的母猪就会对未来的一年左右猪肉价格产生影响。于是在猪价底部的时候,二级市场开始出现预期的发酵,养殖企业股价开始飙升,温氏股份涨幅在7成以上,新希望都达到6成。

从正邦科技的预告,我觉得至少看出来三点有效的信息:

第一,20年猪仔的价格高企的时候补栏的企业正在面临巨额的亏损,这些企业可能面临巨大的现金流的问题,甚至有流动性风险,其实大家对于正邦的担心也不是今天才出现的。如果大的上市公司在信贷优势以及规模优势下,都这样,相对小的企业面临的压力可能会更大;

- 能繁的淘汰可能进一步地加快,我们在春节后马上面临的是接近4个月的猪肉消费的猪肉消费淡季,一直到端午节前,需求可能会比较弱。春节前的旺季不旺就有些反常,猪肉价格的持续低迷可能会带来一批企业出现倒闭,从而使得去化得以持续;

- 疫情还是比较严重,这点可能被不少人忽略,尤其是长江以北。

如果从时间上去推算,我们很容易得出今年的五月份前后,生猪出现供需的硬性拐点,到时候能繁的量可能会降低到比较正常的水平。但是还是必须要考虑到的问题是,上轮企业大幅度的扩产导致这轮的产量还是非常大,如果价格稍微反弹,加上母猪的PSY相对提高,低效母猪的淘汰,想要直接反转时间有可能进一步的往后推。如果叠加产能的反弹,可能导致价格底部的时间继续往后顺延。

毫无疑问,生猪养殖行业是处在底部区域,但是究竟是今年的二季度就出清,还是今年的十一前后,亦或者是明年的二季度,最终还是需要看数据情况,究竟去化如何。目前的博弈性很强,我们能做的是理性一些,多一些耐心。如果以2-3年的角度去看,那么他大概率会来,底部的时候多等等,具体哪个时间来也就显得不是那么重要了。