干货-土地成本如何优化可以增加利润

首先看一下行业所处阶段:

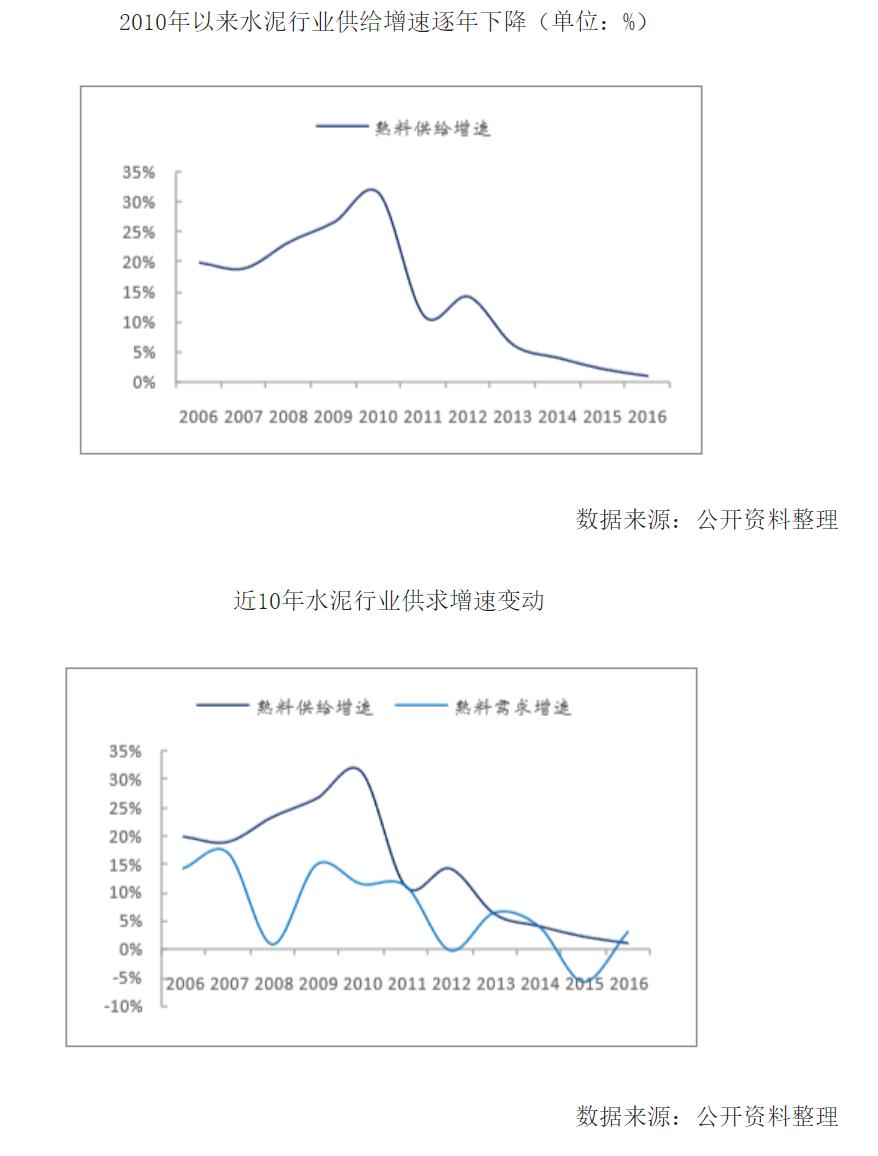

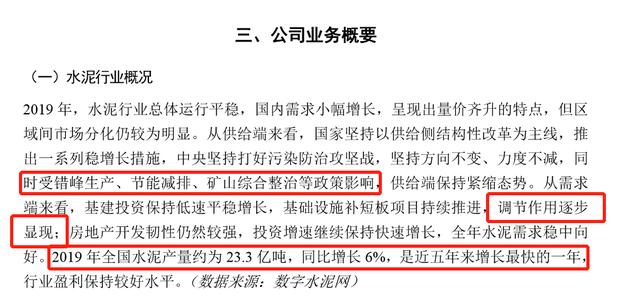

从上图的数据来看,水泥行业的供求自09年开始都出现同步下滑,水泥行业产能过剩的情况在07年就已经非常凸显。国家供给侧改革,控制水泥行业的产能,水泥价格上涨,收入和利润也明显改善。水泥行业市盈率普遍较低,原因很简单,行业的高点已过,步入衰退所致。具备成长性的行业,供求同步上升,也就是量(产能)价(需求)齐升的情况,而水泥行业明显不具备这种特征。

受环保政策的影响,水泥行业产能进一步优化集中到头部企业。也反应出供给侧改革提高了水泥行业的景气度。

2018年的环保政策淘汰小水泥企业,让水泥龙头海螺水泥受益很大,增长幅度达到70.5%,2019年依然保持了22.3%高增长。

水泥行业受国家区域发展战略和新冠肺炎疫情影响,水泥需求有非常强的刚性支撑。目前水泥需求总体仍然旺盛,价格保持着增长态势。大型水泥企业集团盈利增长,强者恒强,市场空间较大,未来发展有望保持稳步增长。

资产负债表分析:

1.总资产:

海螺水泥2015年-2019年总资产同比增长率分别为:3.45%、3.53%、11.53%、22.44%、19.55%。近3年处于快速扩张之中,公司成长性较强。

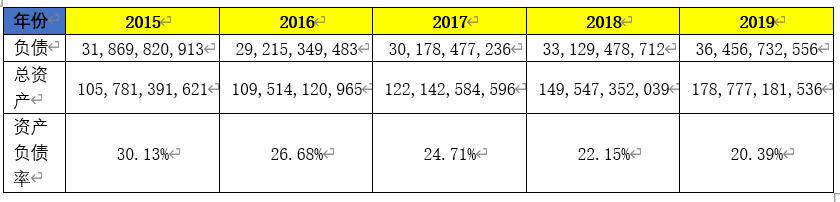

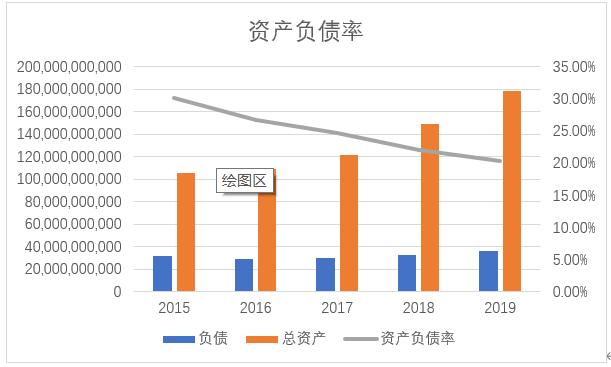

海螺水泥2015-2019年的资产负债率分别为:30.13%、26.68%、24.71%、22.15%和20.39%。资产负债率近5年维持在30%以下且逐年降低,公司未来发生债务危机的风险非常小。公司无长期偿债风险。

3,看有息负债和货币资金

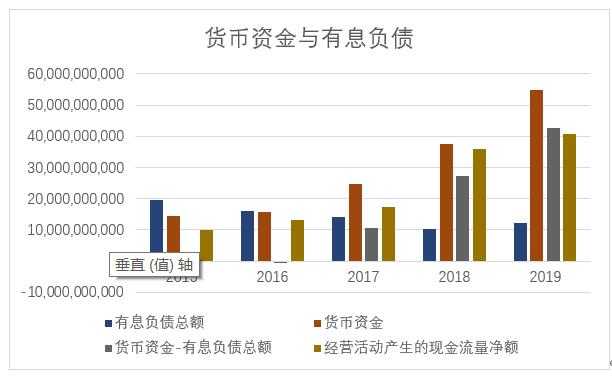

海螺水泥2015-2016年货币资金小于有息负债总额,但是经营活动产生的现金流量净额可以完全覆盖掉差值部分。2017年-2019年货币资金大于有息负债总额。公司无短期偿债风险。

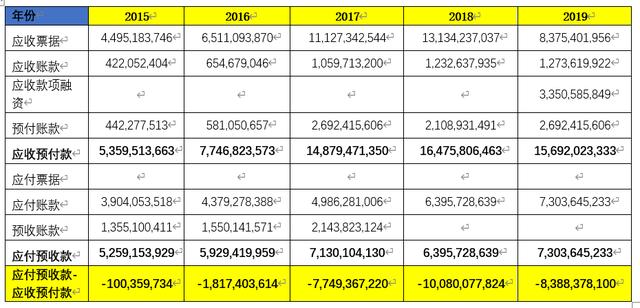

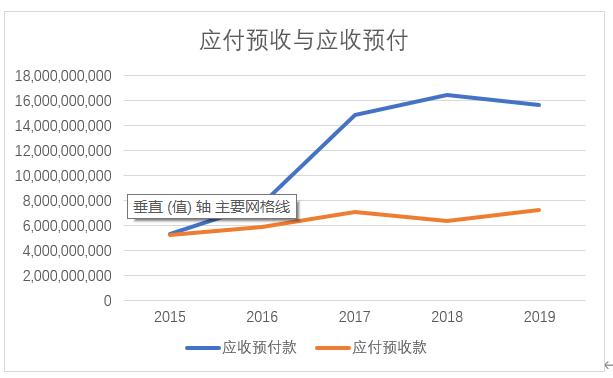

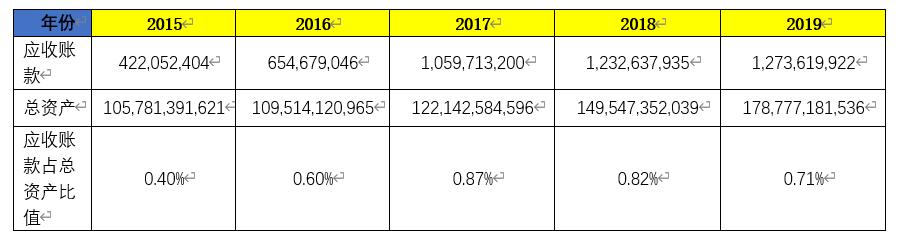

2015-2019年海螺水泥 被上下游占用资金1亿、18亿、77亿、101亿、84亿。说明海螺水泥对于下游购买者议价能力不强。另外一方面是由于海螺水泥的销售模式所影响的,海螺水泥销售水泥及水泥制品通常给予客户30-60天的信用期,也会产生应收款项。但是应收款项中90%以上为应收银行承兑汇票,回款风险不大。

海螺水泥应收账款占总资产的比值非常小,经营风险很低。

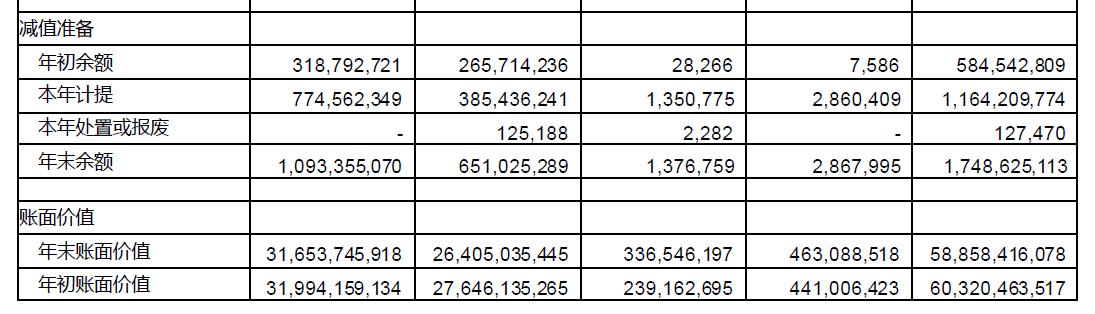

5,固定资产占比

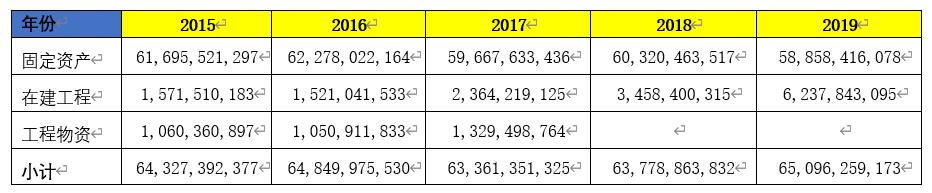

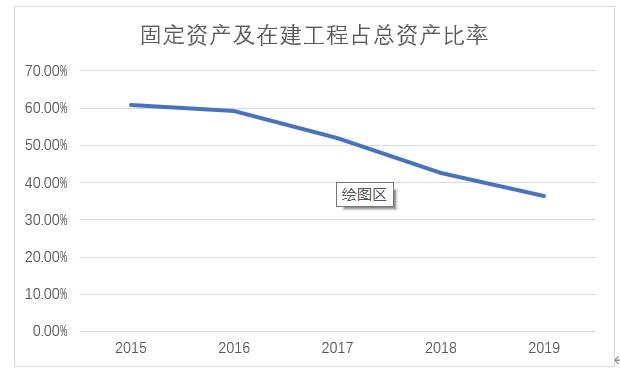

(固定资产+在建工程+工程物资)/总资产的比值连续五年逐年降低,2019年已低于40%。说明海螺水泥正在由重资产行业转型为轻资产行业,2019年已达到轻资产行业的标准,是好事情。轻资产型公司维持竞争力的成本比较低,风险比较小。

固定资产的构成:

固定资产的构成有:房屋及建筑物、机器设备、办公设备及其他设备、运输工具。其中房屋及建筑物占比约54%,机器设备占比约45%。

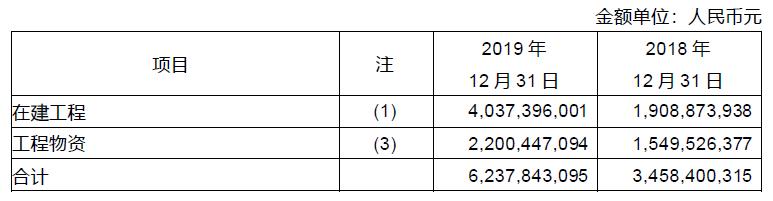

在建工程:

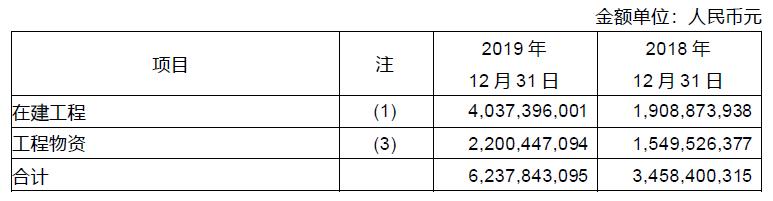

在建工程2019年大于2018年,说明海螺水泥整体仍然在扩张之中。

6.投资类资产分析

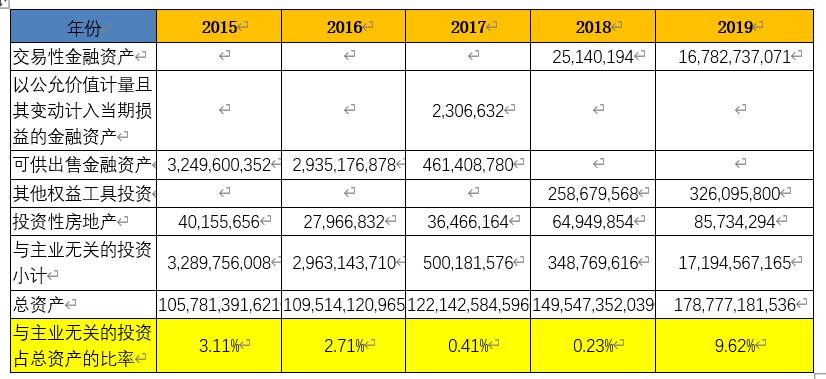

2015年-2019年与主业无关的投资占总资产的比率分别为3.11%,2.71%,0.41%,0.23%,9.62%,均小于10%,说明海螺水泥是一家专注于主业的公司。但是,我们注意到前四年比率非常低,2019年突然达到9.62%,需要查看一下原因。

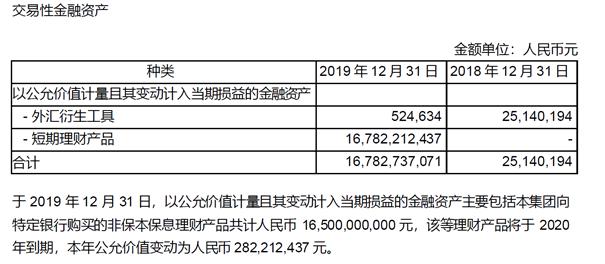

2019年投资类资产中交易性金融资产新增金额较大,查看年报,可以看到是由于投资了短期理财产品,该理财产品2020年到期,目前已带来收益2.8亿,风险不大。但由于不保本不保息且金额较大,后续仍需关注一下。

7,净资产收益率分析

净资产收益率是一个综合性最强的财务比率,是杜邦分析系统的核心。它反映所有者投入资本的获利能力,同时反映企业筹资、投资、运营的效率。一般来说,净资产收益率长期保持在15%以上比较优秀。我们可以看到2015年-2019年海螺水泥加权净资产收益率分别为11.03%,11.59%,19.12%,29.66%,27.03%。2015-2016年ROE较低,2016-2019年ROE快速提升,近两年已超过25%,说明公司自有资本获利能力在逐渐变强。

三,海螺水泥利润表分析

1,营业收入

通过以上数据看出,海螺水泥近4年内的营业收入总体呈上升趋势,说明公司处于成长较快,正处于发展状态中,前景好。

但是2018年收入增长率超过70%,我们看一下什么原因。

我们可以看到,2018年营业收入的快速增长是因为公司产品销售价格的上升。这更加体现出海螺水泥的竞争力。

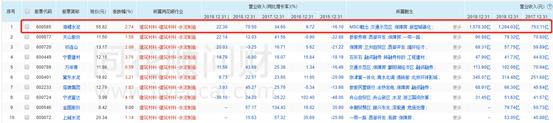

再来看一下海螺水泥同行业的收入增长率:

我们看到海螺水泥的营业收入增长率并不稳定,容易受到基建等宏观调控的影响,但无论从营业收入的增长率还是营业收入的规模看,海螺水泥都是本行业的龙头,占有更大的市场份额,所以我们不用过于担心,但也要多关注宏观层面的政策。

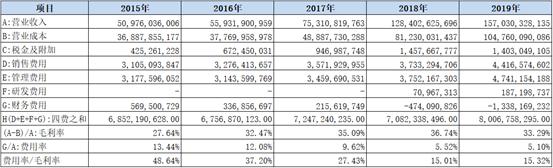

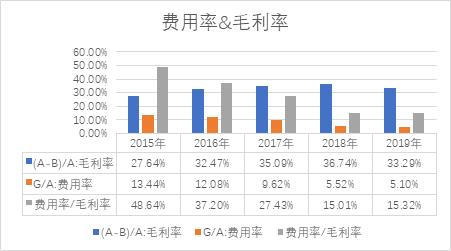

2,毛利率&费用率

我们可以看到海螺水泥近5年的毛利率在30%左右,总体看呈上升趋势。

水泥整个行业其实毛利率都是不高的,海螺水泥这个毛利率水平是比较突出的。

再看一下海螺水泥费用率与毛利率的比值,可以看到近5年是呈下降趋势的,可以看出海螺水泥的成本控制、费用管理越来越强。

3,主营利润率

我们可以看到,我们看到海螺水泥2016年2019年的主营利润与利润总额的比值都是大于80%的,说明海螺水泥的“利润总额”中的绝大部分利润是由主业创造的,这样的利润结构才是健康的,这样的利润才是可持续的。

另外,海螺水泥的主营利润率2016年-2019年几乎维持在20%以上的,说明其盈利能力较好,这样的公司是具备持续的竞争力的。

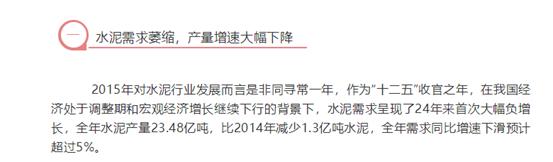

但是,唯独2015年两个比例似乎有些不尽人意,我们百度搜索一下水泥行业2015年发展情况:

可以看出,是因为2015年水泥行业总体产能过剩,导致整体行业业绩下滑,但,2016年中央推动供给侧改革以及下游地产去库存迎来需求向上,也导致近几年整个行业回暖,近几年的业绩也再次证明目前整个行业的发展是不错的。

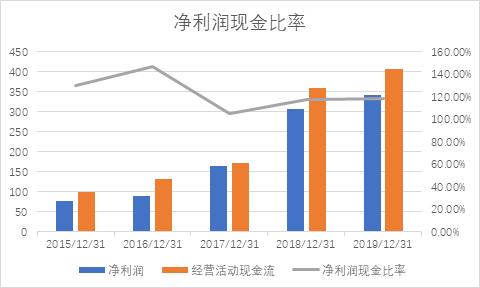

4,净利润现金比率

海螺的净利润现金比率一直都在100%以上,说明海螺的利润是有现金收回来的,利润的质量非常好。

综上:

1. 海螺水泥营业收入增长率高,但可受到宏观层面的政策的影响,需多关注。

2. 毛利率较低,但毛利率低是整个行业的现象。

3. 成本控制、费用管理强,利润健康且可持续。

四,财报现金流量表分析

1,经营活动现金流分析(现金流量净额)

从经营活动现金流量净额分析,海螺水泥2015-2019年经营活动产生的现金流量净额整体是呈增长趋势的,而且受环保政策影响前两年增长很快,未来想要保持高增长还需要很大的努力.

2,投资活动现金流分析

首先从购建三产支付的现金来看:

从购建固定资产、无形资产和其他长期资产支付的现金看成下降趋势,说明海螺15年-19年公司正在收缩之中,未来公司的营业收入和净利润出现较大的提升的可能性不高。

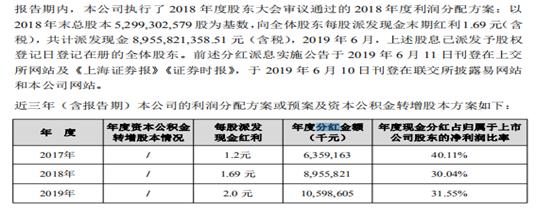

3.看一下分红情况

通过3年的分红可以看出海螺水泥的分红比例都在30%以上,公司还是很不错的。分红比例在一个合理的范围,未来这种分红的很可能继续持续下去。

优势总结:

以上分析我们可以看到,水泥行业近些年因为供给侧改革收入情况出现明显改善。行业竞争方面海螺属于行业龙头公司,市场份额在环保政策的影响下增长很快。海螺资产负债率逐年下降且保持在较低水平,净利润现金比率非常高,利润的质量能够能到保证。毛利率保持在30%左右是非常不错的表现。海螺的分红每年都在30%左右,也是比较不错的。

风险总结:

海螺水泥在环保政策过后业绩的增长回落的可能性比较大。水泥行业属于周期性行业,受国家经济政策的影响比较大。水泥属于基建上游产业,在全球疫情还没得到有效控制,经济环境不好的情况下,国家会通过基建来刺激经济。对水泥行业有一定的利好,但长期来看,国家对于老基建的投入并不会再有很大的增长空间,从投资构建固定资产的金额逐渐减少来看,未来的发展空间可能也会受到一定的限制。

备注:以上分析仅做企业与财报研究使用,不作为任何投资依据。