10只基金,8只不值得买,该怎么选?

看分析点评,每篇都说好,该相信吗?

买基金,在哪里看靠谱分析?

彩虹种子的用户这么评价

保持客观、中立的态度

提供专业、易懂的评价

关注彩虹种子,陪伴你的投资

这是园长为你分析的第 639只基金

本文非基金公司推广软文,请放心阅读

广发盛锦

基金要素

基金代码 :A类:012526,C类:012527。

基金类型 :偏股混合型,股票资产不低于60%。

业绩比较基准 :沪深300指数收益率*60%+人民币计价的恒生指数收益率*20%+中证全债指数收益率*20%

募集上限 :本基金有80亿元上限。

基金公司 :广发基金,目前总规模超过10700亿元。其中股票型和混合型基金合计管理规模超过4700亿元,管理规模巨大,特别是权益类投资的占比依旧比较高。

基金经理 :本基金同样采用双基金经理制度,两位基金经理分别是是李巍先生和段涛先生。

李巍先生拥有16年证券从业经验和将近10年的基金经理管理经验,目前管理5只基金,合计管理规模82亿元。

段涛先生拥有6年证券从业经验和刚满1年的基金经理管理经验,目前管理2只基金,合计管理规模33亿元。

很有意思,和昨天华夏基金一样,都是老带新的打法。但这只基金具体会由谁来进行管理,我们不太确定。今天这篇文章,我们就来再次跟踪一下李巍先生吧。

代表基金 :李巍先生管理时间最长的基金是广发制造业精选 ( 270028.OF ),从2011年9月20日至今,累计收益率602.90%,年化收益率21.78%。长期业绩表现非常优秀。(数据来源:WIND,截止2021.08.09)

这只基金我们上次详细分析过,但由于这是一只行业主题基金,本次我们再来看一下李巍先生管理的另一只全市场选股基金——广发新兴产业精选 ( 002124.OF ),从2016年1月29日至今,累计收益率253.30%,年化收益率25.62%。中期业绩表现也非常优秀。(数据来源:WIND,截止2021.08.09)

主要的超额收益来自于最近两年。

历史点评 :我们在今年1月份分析过李巍先生在当时发行的广发聚鸿六个月持有基金,当时给了值得少买的评级。

NO.500|广发基金李巍-广发聚鸿六个月持有,值不值得买?

持仓特点

今天,我们再来跟踪一次,和上次不同的是,这一次我们详细分析广发新兴产业精选基金的持仓情况。

第一 ,在2019年以前,持股集中度中枢在50%,2019年之后,集中度降低到40%左右。

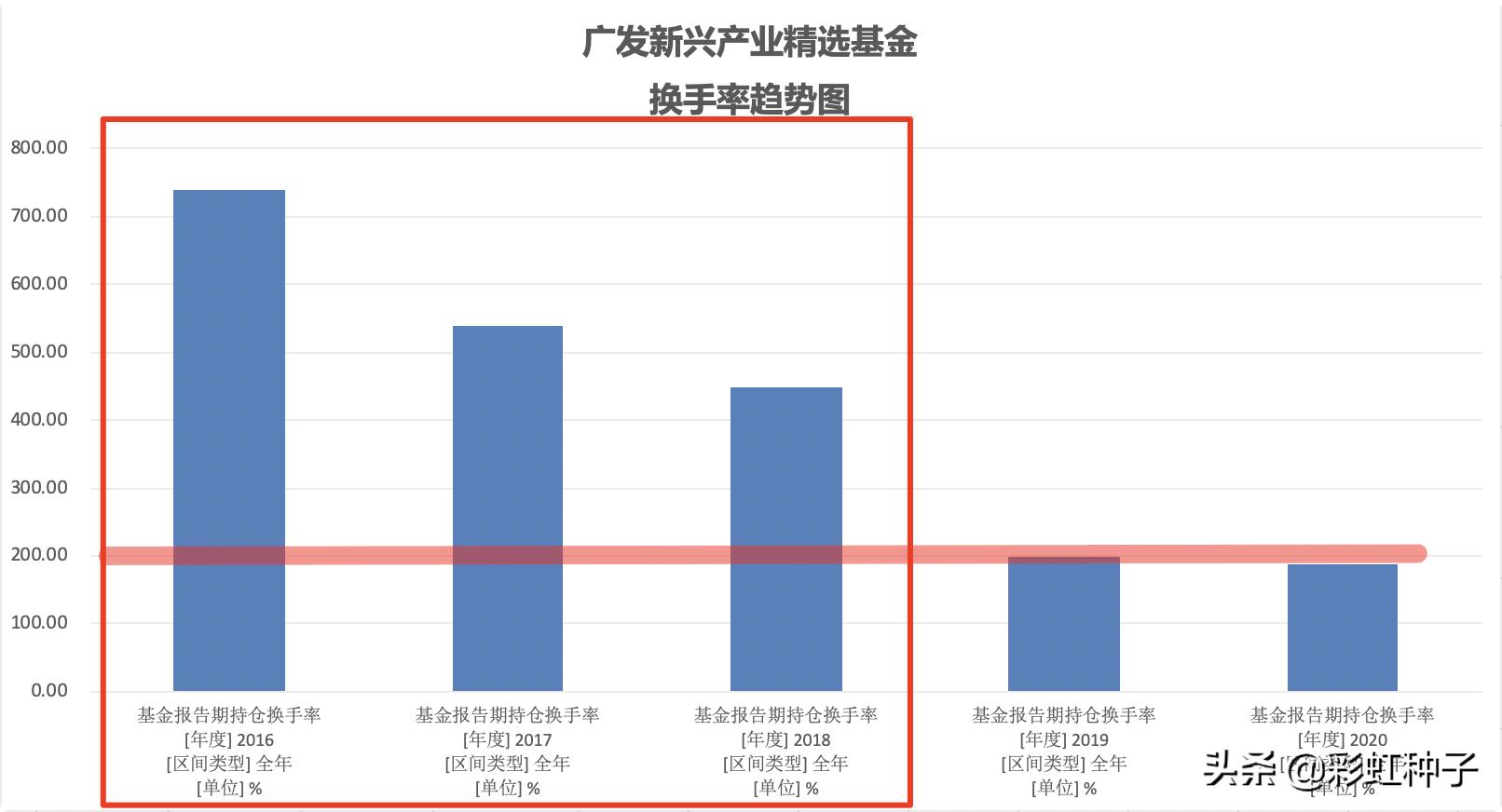

第二 ,和我们在上一次发现的一致,李巍先生在2018年后大幅降低了换手率,其实是做了投资框架的大幅升级。现阶段,李巍先生的年度交易换手率基本控制在2倍,相当于每年换仓一次。

第三 ,在李巍先生管理基金期间,平均持股周期为1.2年,不算长。但他在2018年后大幅降低的交易换手率需要被考虑。

结合上述三点, 李巍先生目前属于持股集中度不高+持股周期较高的 “收藏家型”选手 。

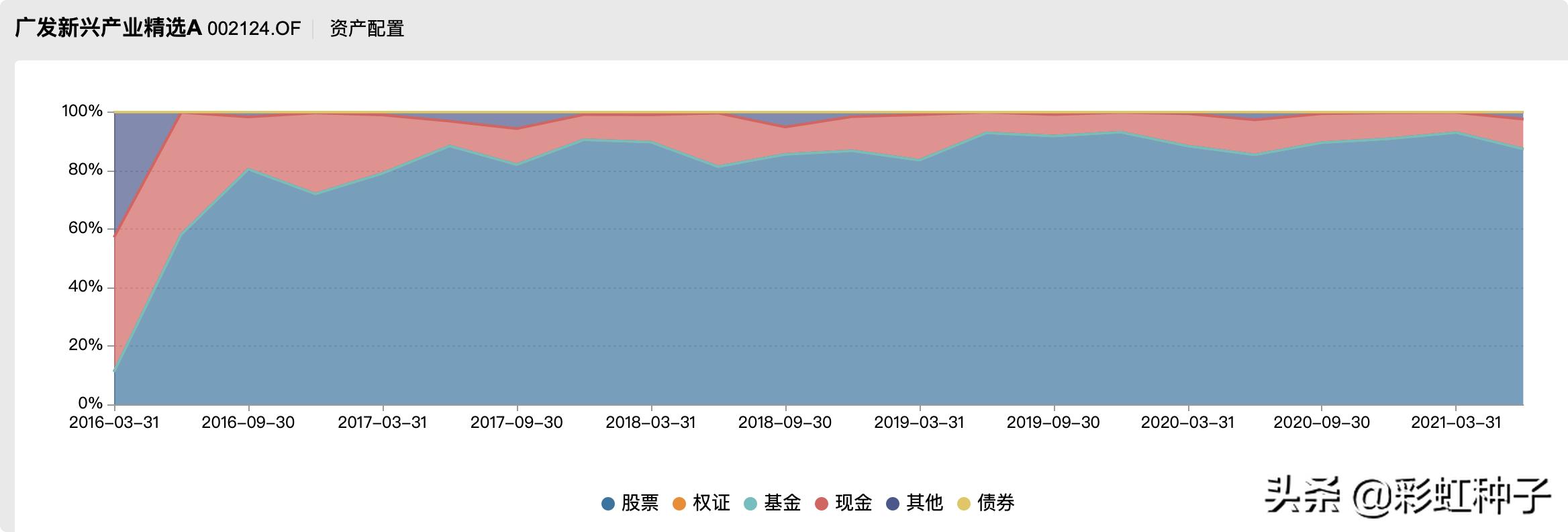

第四 ,除了基金的早期阶段,李巍先生基本上没有做仓位择时。

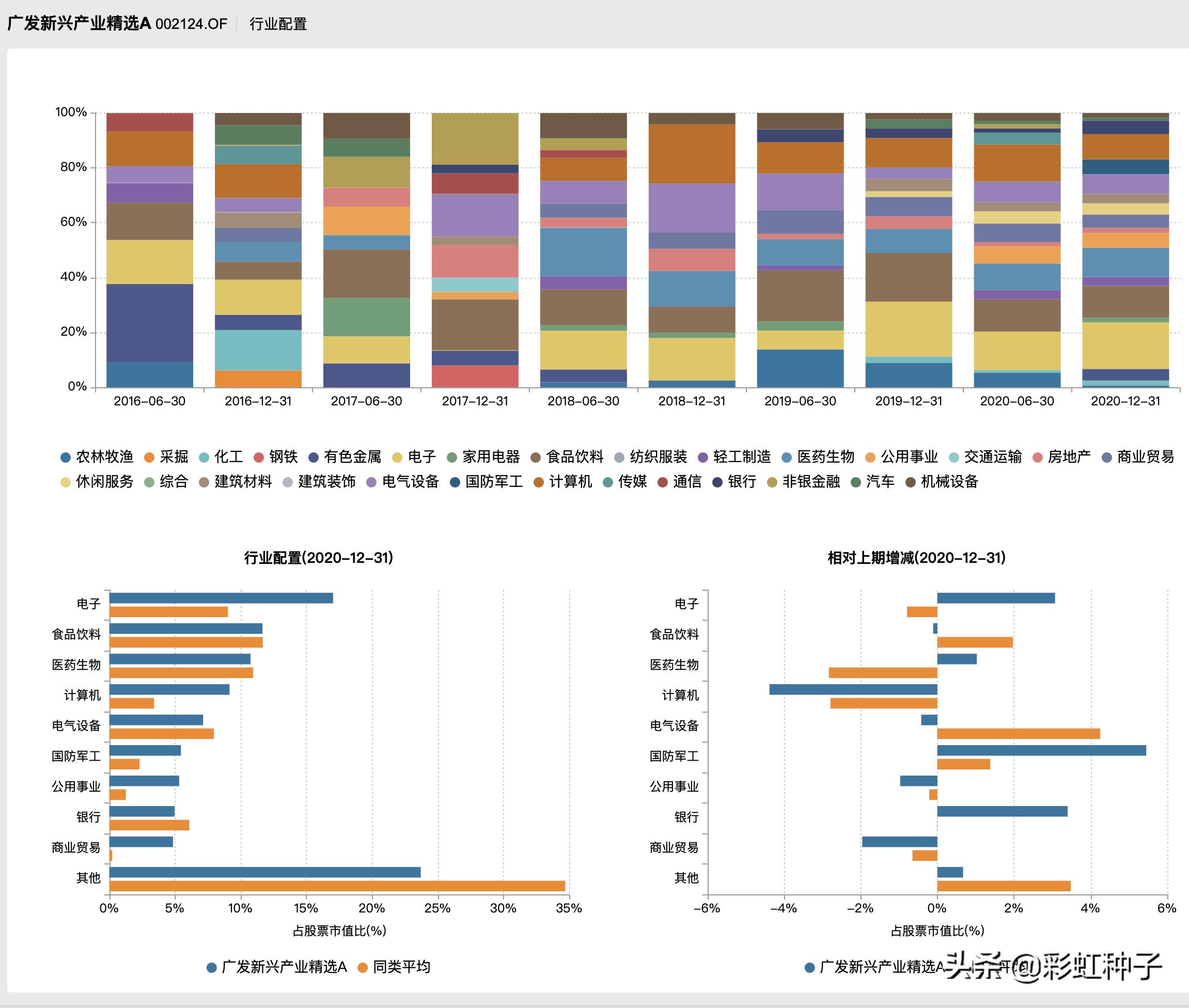

第五 ,从基金的持仓风格来看,李巍先生会做比较极端的风格择时。他在2016年到2017年,大幅增加了价值风格的持仓,而在此之后,则全部清仓了价值风格的股票,转而增持了成长风格股票。

结合上述两点, 李巍先生属于不做仓位择时+会做风格择时的 “见风使舵型”选手 。

第六 ,李巍先生的持仓行业非常分散,仅电子行业占比超过15%。去年年底的前三大行业分别是电子、食品饮料和医药生物。从2018年至今,组合的持仓行业变动不大,比较稳定。

最后 ,再来看一下基金的二季度前十大重仓股和季报展望。

二季度重仓股票变化不大,替换了两只标的。集中度也没有什么变化,40%出头。

2021年2季度,主要指数走势差异较大,上证50、沪深300、中小100和创业板指涨跌幅分别为-1.15%、3.48%、11.29%和26.05%,创业板指走势最为强劲。

报告期内,国内经济持续恢复,政策变化也较为温和,但经济边际有明显变弱的趋势。

一方面,海外需求开始走弱,PMI指数中的新出口订单、新订单等指标较快下滑,背后的原因或许是人民币升值、海运价格处于高位、原材料价格快速上涨,导致企业在接单时较为谨慎、观望情绪较高,欧美等发达地区的需求结构变化以及生产端的逐渐恢复对此亦有影响;

另一方面,因为地方债务发行后移以及房地产受到明显政策抑制,基建投资和地产投资总体偏弱。

伴随海外疫苗接种继续推进,经济也在缓慢恢复中;欧美疫情控制较好,但以印度为代表的南亚及东南亚地区疫情明显恶化,疫情在全球范围得到有效控制的时点预计将再次后移,给全球经济复苏带来了新的不确定性。

大宗工业品价格在2季度前半段继续强势上涨,但在国内政策表态后出现大幅波动,尤其是中国定价的商品,特殊时期不可轻言工业品价格见顶,但也不宜过度担忧。

一段对经济运行状态的简要分析。

2季度全球股市表现强势, A股市场从4月开始持续反弹,热点切换较快,医药中的CXO、白酒中的次高端、新能源车及光伏接近甚至突破年初高点,周期板块更多跟随商品价格波动、预期较为混乱,其它行业或板块表现略显平淡,个股阿尔法成为主导因素,从主要宽基指数的走势差异也可以看出市场风格相比一季度有较大变化。

简述了市场在二季度的分化状态。

虽然2季度市场反弹明显,但我们仍应保持冷静,有如下几点思考:

1) 2021年应降低预期收益率,保持组合中行业和个股相对分散,选股上更加重视公司质地和业绩确定性,多看少动、适度逆向;

2) 把眼光拉到更长 ,不宜过度担忧通胀和利率,全球政治经济所面临的一些长期问题并未有效解决,通胀和利率的上行可能是有限度的,相比过去10年,通胀可能会保持在一个较高的水平,但并不具备大通胀的条件;

3)在2季度反弹之后,A股市场整体估值水平偏高,部分热点行业存在一定程度的估值泡沫, 今年整体的政策环境对估值的容忍度不宜太高 ;

4)我们需对通胀和利率上行保持足够警惕, 全球经济“低增长、低利率、低通胀”的环境已经持续很久 ,并深刻影响了全球范围内居民、企业、政府的经济行为和资产配置, 一旦发生逆转其影响也同样深远,对此需谨慎评估,3季度可能是一个重要的观察时点 ;

同时, 全球政经格局的重构是个长期的过程,在此期间,全球经济和金融市场随时都可能因为种种原因出现较大波动 。

这一段,非常精彩,李巍先生能够在基金大幅上涨的同时,保持谨慎的态度,这一点值得赞许。他认为未来随时可能因为各种原因出现较大波动,在组合构建上,保持行业分散,个股分散,更加重视公司质地,对估值容忍度不能太高。整体能够感受到他的防御心态。

报告期内,本基金始终保持较高股票仓位。行业方面,调整幅度不大,之前布局的光伏、新能源车、CXO相关标的对净值的贡献较大,依据适度逆向的操作原则, 我们小幅减持了部分涨幅大、估值高的行业, 增持了处于低位的银行、小食品,同时增持了景气度极高、估值极低、二季度业绩有望大幅超市场预期的采掘行业 。

前十大重仓股的变化不大,主要的变化应该在非重仓个股上。应该这么说,李巍先生目前整体组合还是偏向成长风格的,但是在个股和子行业选择上,他会注重性价比的问题。

投资理念与投资框架

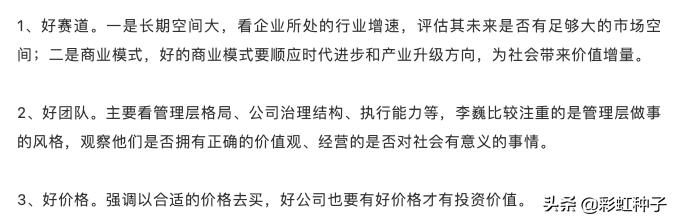

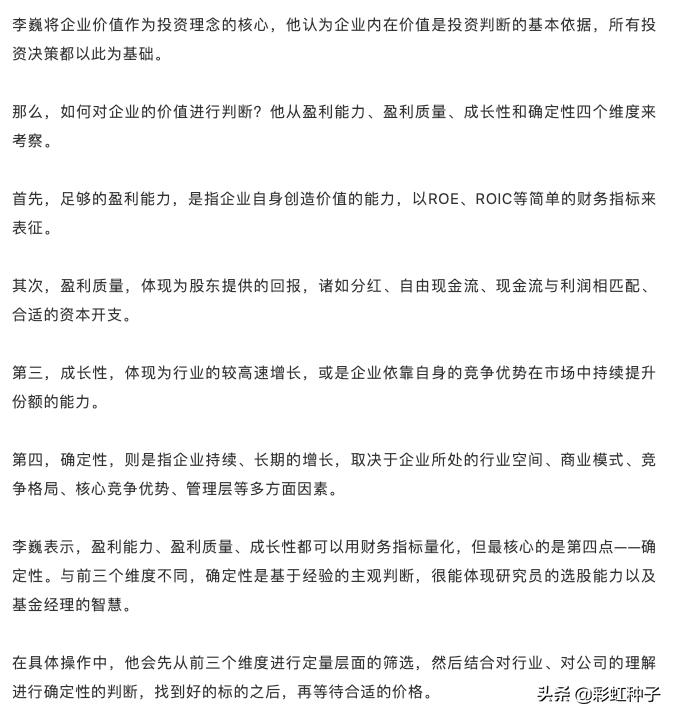

李巍说,好公司的标准有很多,但本质上是管理层有没有用正确的方式做正确的事,为社会创造价值。在评估公司的时,李巍会选择好赛道、好团队和好价格,三者缺一不可。

他进一步提到,会从企业的盈利能力、盈利质量、成长性和确定性四个维度来对企业进行价值评估。

李巍将自己定义为“以价值为基础的成长型投资者”。他说:“我希望以多元的视角来研究企业,相对全面地评估企业价值。”我们从他的持仓中,确实能够感受到这些特征。

一句话点评

李巍先生是一位投资老将,在10年的基金管理过程中,不仅业绩表现非常出色,而且能够不断进化他的投资方*论法**。我会把他纳入二级投资池中,再做更深入的研究和跟踪。

关于本基金值不值得买,有几点看法,供大家参考:

- 由于这只基金的实际管理者是谁,不是很明确。对于新人和绝大多数投资者, 本基金可以不考虑,我更倾向于购买李巍先生的老基金;

- 老基金中,李巍先生在今年2月份成立的广发聚鸿六个月持有基金是一个可以考虑的选择,这只基金可以配置港股,相比更老的基金有更全面的投资范围;

- 另外,虽然李巍先生已经开始意识到估值的问题,但是他目前整体依旧是偏成长的风格,当市场风格发生变化的时候,也会收到不小的影响,这一点需要在投资前做好心理预期。在有这个预期的前提下,李巍先生的老基金值得少买;

觉得靠谱,立刻关注

破解投资难题,就在彩虹种子

关注|点赞|分享

关注彩虹种子,陪伴你的投资

风险提示 :基金有风险,投资需谨慎。本文非基金推荐,文中的观点、打分不作为买卖的依据,仅供参考。文中观点仅代表个人观点,不作为对投资决策承诺,文章内信息均来源于公开资料,本文作者对这些信息的准确性和完整性不作任何保证。文章中的内容和意见基于对历史数据的分析结果,不保证所包含的内容和意见在未来不发生变化。本文仅供参考,在任何情况下,本文中的信息或所表述的意见均不构成对任何人投资建议。

不值得买 :占对应资产类别的仓位占比为0%,不建议超过5%。

值得少买 :占对应资产类别的仓位占比为5%-10%,不建议超过15%。

值得买 :占对应资产类别的仓位占比为10%-15%,不建议超过20%。

❤️❤️❤️

如有收获

打赏一元

支持彩虹种子吧

❤️❤️❤️