【野叔管理研究】

在系列文章第一篇《农商银行:总行部门效能不高,表现如何?》当中,金融野叔将效能不高的情况归纳为“竖井”现象、“皮球”现象、“衙门”现象、“打齿”现象和“大锅饭”现象5种表现;此外还有 对于外部市场变化反应不够敏捷、对内部事项推进不够及时的“蜗牛”现象 ,以及执行力层层打一点折扣、最后合力大打折扣的“漏斗”现象。

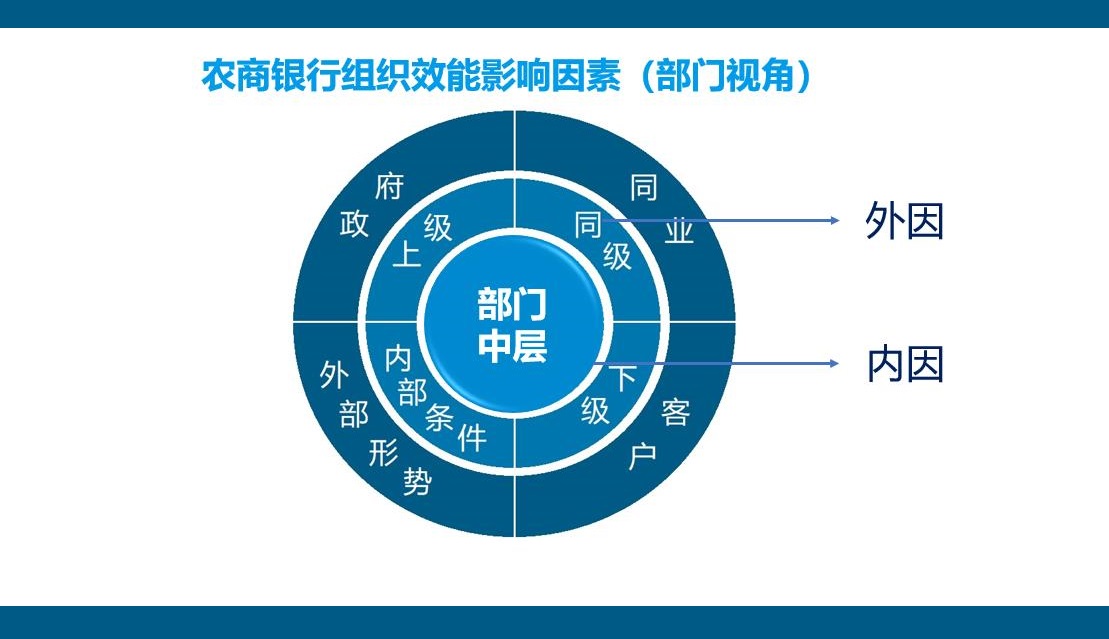

那么,在这7种现象的背后,农商银行总行机关各职能部门在自身与其所处的环境(内因与外因)方面,主要存在哪些直接影响因素呢?

附图一

内因分析

按照管理大师彼得·德鲁克的观点,效能是指选择适当目标并实现目标的能力,是一种“做成正确的事”的能力(doing right things, or, to get the right things done),那么金融野叔就从能力的视角对影响因素进行深入分析。

第一,认知学习能力有待提升。从心理学角度看,认知能力(cognitive ability)是指指人脑加工、储存和提取信息的能力,是其他能力形成的基础。 学习能力是一种主动的、深度的、系统的高阶认知能力 。但是由于物质功能、知觉、心理选择的影响,总是会存在认知障碍、认知偏差和认知冲突,尤其是由于学习和实践的有限性会导致认知局限。

问题表现中的“竖井”现象,在认知领域就表现为“坐井观天”。一些农商银行的部门经理和工作人员对于宏观经济形势、金融专业知识了解得不够充分,外出考察学习的机会相对较少,因此总会有一些认知局限。

第二,价值选择能力有待提升。多元价值并存且不断冲突、迅速传播是当代社会的一个特点;有的价值观明显是对个人和社会有害的、但又极具诱惑力,譬如极端利己主义、拜金主义、享乐主义。相反,对个人和社会明显有利的社会责任感、历史使命感、集体荣誉感等等,却容易为人忽视。由此导致人们难以对事情做出“正确的选择”(to get the right things),更不要说做成事(done)。

目前农商银行的部门经理大多数是80后和90后,他们出生和成长在社会经济快速发展的年代、物质生活水平快速提升的年代,与60后和70后的(现在农商银行高管人员大部分集中在这一时段)相比更加倾向于弘扬主体意识、张扬个性风格。但是,他们 对于社会和个人的未来相对缺乏正确而坚定的信仰,对于人际关系和权威相对缺乏普遍的信任,对于使命和责任相对缺乏应有的信守 。由此,就容易产生前文是提及的“皮球”现象和“衙门”现象。

附图二

第三,沟通协调能力有待提升。作为机关部门负责人,首先就是要处理内部与上级、同级、下级单位的工作关系,例如辅助上级、协助同级、帮助下级; 良好的沟通协调能力可以让上级放心、同级热心、下级安心,形成上下齐心的高效能 。当然,部门有时也需要进行与对口单位和个人的外部沟通。

但是,沟通缺乏、沟通障碍、沟通错觉、甚至沟通冲突在农商银行机关中总是常见。譬如,有的对于沟通协调工作比较消极,总是等着别人来找来问;有的比较回避,信奉“沉默是金”,能不说就尽量少说;有的比较被动,做什么事情都不主动反馈;有的缺乏技巧,经常言难达意,可能让赞美变成“拍马屁”、批评变成“发脾气”;有的缺乏诚信,经常言不由衷,可能喜欢找借口、说谎话,甚至是做一套、说一套;还有的自我中心、个人利益意识过度,喜欢争功诿过,容易与他们发生矛盾和冲突。

各部门负责人的沟通协调能力整体较强,就可以减少机关运行“摩擦”、增加运行“润滑”,从而减少因为啮合不良形成的“齿轮打齿”现象。

第四,部门专业能力有待提升。在具备应有的综合素质、通用能力基础上,不同的职能部门还需要具有对应的专业素质、专业能力。但是,目前很多农商银行的部门经理与工作人员可能“先天”并非学了完全也现在工作对口的专业,“后天”相关专业工作的实践与学习相对又有所不足,那么能力肯定会有欠缺。

例如,农商银行综合办公室的人员需要有信息收集能力、文字综合能力、沟通协调能力这些基础,也需要有宏观经济、区域经济、金融政策研究方面的金融专业能力,不然如何能够辅助高管决策与指挥。

人力资源部门的人员需要组织架构、岗位序列等级、人事考评和薪酬管理、员工培训方面的基础能力,也需要有农商银行公司治理与组织设计、商业银行薪酬管理、金融专业培训方面的金融专业能力。

财务部门的人员需要会计管理、财务规划、税务等方面的基础能力,也需要有农商银行的资产负债管理、利率定价、营业收入结构、成本控制等方面的金融专业能力。

当然,在银行机构中更为体现金融专业的信贷管理、风险管理、合规内控、稽核审计等相关部门,综合素质与专业素质、通用能力与专业能力的需要就更不用说了。

附图三

外因分析

部门组织效能系列文章第一篇已经提及,农商银行的组织效能,就是制定服务实体经济、满足客户需求、应对市场竞争、实现自身高质量发展目标,并且确保实现目标的经营管理能力;管理部门的组织效能就是服务总行战略目标和阶段任务、辅助高管人员管理工作、辅导支行等营业网点经营工作的综合与专业能力。

对于某一个职能部门而言,上级高管、同级部门、下级单位都从人的角度构成其“内部环境” (相关详细图示见本文附图4);这是外因的主要要素,并按照一定的机制运行,也是后文要重点分析的原因。而工作条件则从物的角度构成其“内部环境”(考虑直接性而不分析外部环境)。

第一,组织功能定位不够准确。农商银行作为金融企业,组织和机关的功能定位应当是“以市场为导向、以客户为中心”,同时符合现代企业公司治理的要求。但是,目前一些机构在行政化管理和市场化服务之间难以找到最适应当下的均衡点;例如有的重管理、轻服务,有的重上级、轻市场,有的重权利、轻责任;这种情形下“皮球”现象和“衙门”现象就会比较明显。

第二,组织架构设计不够科学。农商银行作为小法人机构,总部机关的部门设计一定程度上不得不具有“麻雀虽小、五脏俱全”的特点(例如各种专业委员会一个不少),有的来自监管部门要求,有的来自行业管理部门的要求。有的县域小型机构,全部员工数量不过三四百人、机关(不含营业部)几十人,也要设置20个左右的部门, 分工过细、分设过多,结果许多时间和精力用于不必要的“内耗” 。

附图四

第三,人力资源管理不够合理。一是机关人数占比不合理,特别是为了应付行业管理要求,人为压缩比例。例如,目前先进经验较多的东部某省农信系统,各法人机构机关部门员工人数占比约27%;但是曾经有的农商银行甚至省级联社统一提出不超过15%(这是员工数量达到上千甚至上万人的较大规模的农商银行水平)。

二是目标考核不合理。有的中心任务不给机关部门分解一定指标,有的条线任务全部交给某一个职能部门。例如专业培训,信贷管理部门就应当负责(至少参与)*款贷**营销培训,风险与合规部门就应当负责信用风险防控培训,而不是全交给人事培训部门负责。

三是薪酬机制不合理,有的整体上不是向基层盈利单位(支行)倾斜,有的部门人员效绩工资并不是真正与其业绩挂钩,有的部门之间没有一定的差距,整个机关基本上还是“大锅饭”现象。

第四,机关流程管理机制。在总行层面,一些农商银行工作中“一锅炖”的现象较多,各种委员会的决策和审议工作没有既符合上级章法、又符合自身实际的议事规则;有的工作机制和流程过于繁琐,譬如一个项目立项时需要一次完整的全流程,实质启动又需要一次完整的全流程,涉及费用审批还需要一次完整的全流程,能够精简的也不简化;有的经常议而不决、决而不断。各部门负责人往往是各决策委员会的成员,大量的精力就被消耗在其中。

在部门层面,有的相互之间缺乏正式的沟通与协作机制,信息交流、情感交流都不足;有的高管人员对于分管部门的信任与授权不当,要不管理不到位,要不管得过多过死;同样,有的部门经理对于下属的信任与授权也可能不当。

附图五

野叔的结语

总之,一些农商银行的机关部门组织效能不高,既有现实的原因,也有历史的原因(过去长期管理不够规范);既有外部的原因(例如监管方面和行业管理方面的指导不足),更有内部的原因;既有整个企业管理机制方面的原因,也有部门人员素质与能力方面的原因等。当然,现实的内因是主要的。

提升部门效能既需要对症下药、因行制宜,更需要辨证论治、标本兼治。从部门自身、特别是部门经理个人角度看具体如何进行“三大提升”,请继续关注金融野叔的下一篇《 农商银行:总行部门效能提升,方法如何? 》