- 来源:中信证券

博腾股份:国内领先的小分子CDMO一体化平台企业

业务覆盖原料药、制剂、生物CDMO,打造一体化平台

原料药CDMO、制剂CDMO和生物CDMO是公司三大业务板块。公司成立于2005年,是一家国内领先的医药CDMO公司,自成立以来深耕创新药定制研发生产服务领域,已成长为全球制药公司、新药研发机构等提供从临床前到临床试验直至药品上市全生命周期所需的化学药(包括起始物料、中间体、原料药、制剂)和生物药(包括质粒、病毒载体、细胞治疗、基因治疗)定制研发和定制生产的端到端综合制药服务平台。公司主要业务可分为:

1)原料药CDMO业务,主要为客户提供化学药开发及上市过程所需起始物料、中间体及原料药的工艺路线设计、工艺开发、工艺优化、分析方法开发、中试级生产、CMC注册支持、商业化生产等一系列定制研发及生产服务;2)制剂CDMO业务,主要为客户提供小分子药物开发所需制剂处方工艺开发及优化、分析方法开发及验证、复杂制剂开发、改良剂型开发等定制研发与生产服务;3)生物CDMO业务,即基因细胞治疗CDMO业务,主要为客户提供质粒、病毒载体及细胞治疗CDMO服务。

持续加强全球生产,研发产能布局完善。截至2022年年底,公司在中美两地拥有研发技术人员1,676人,其中美国团队118人,中国团队1,558人。公司已建成产能约2100m³;在重庆、上海、四川成都、江苏苏州和美国新泽西拥有8个研发中心(场地),实验室面积超50,000m2。随着业务的发展,公司生产和研发基地仍在进一步扩充,公司于2022年第一季度启动长寿工厂301车间的建设,规划产能约143m³,为中等商业化规模的GMP中间体柔性车间,预计将于2023年上半年投入使用。

公司于2022年4月份完成凯惠药业100%股权的收购,凯惠药业目前拥有1个中试车间,产能约72m³,工艺开发及公斤级实验室,合计面积14,500m2,将进一步提升公司的产能和研发能力。2022年8月,公司宣布投资5000万欧元建设斯洛文尼亚研发生产基地,计划建成工艺开发实验室、分析研发实验室、质量控制实验室、公斤级实验室、安全实验室、中试车间以及配套仓库及办公区域。

目前,公司三大业务板块不断夯实技术平台能力,并根据行业发展方向和业务需求持续补充提升。公司研发技术平台正通过“更快创新、集中资源、提高效率、紧跟技术前沿”等方式来持续保持公司的竞争力。公司持续打造在各条业务线技术布局的广度和深度,打造技术全并重点发展“拳头”技术的策略。公司持续建立交叉学科的创新技术平台,打造涵盖药物结晶、生物催化、流体化学、微粉、高活*药性**物(HPAPI)、制备色谱、氟化学、光化学、金属催化、口服制剂平台、高活制剂平台、难溶药物技术平台、无菌制剂平台、局部外用制剂平台、慢病毒生产平台(PTLV-SMART™)、新型AAV血清型筛选和进化平台、SF9和HEK293生产工艺平台等覆盖公司三大业务板块的技术能力。

战略转型,一体化CDMO平台优势渐显,公司业绩厚积薄发

战略转型,致力打造一体化CDMO平台。2017年以前,公司坚持“大客户+”战略,与强生和吉利德等大制药公司深度合作。受合作客户产品销售变化影响(主要受公司大客户强生抗糖尿病商业化产品及吉利德抗丙肝商业化产品需求波动影响),公司业绩波动大。基于与大型跨国药企丰富的既往合作经验,公司建立了完备的销售-生产-管理体系、EHS、质量管理体系与知识产权保护管理体系。

2017年公司提出“营销转型、产品升级、发展工艺化学CRO”,在持续发展“3+5”国际大客户阵营业务下积极拓展中小客户业务,2017年4月,公司通过成功收购具有20多年发展历史的美国知名工艺化学CRO公司J-STAR,获得了其优秀的技术、团队、客户、以及工艺化学CRO业务平台,通过整合,公司顺势在北美重点布局中小生物医药客户(Biotech)业务,为其提供临床早期项目的定制研发生产一体化服务;2019年布局化学制剂CDMO业务和生物CDMO业务,打造原料药+制剂一体化模式,布局新兴生物治疗领域。

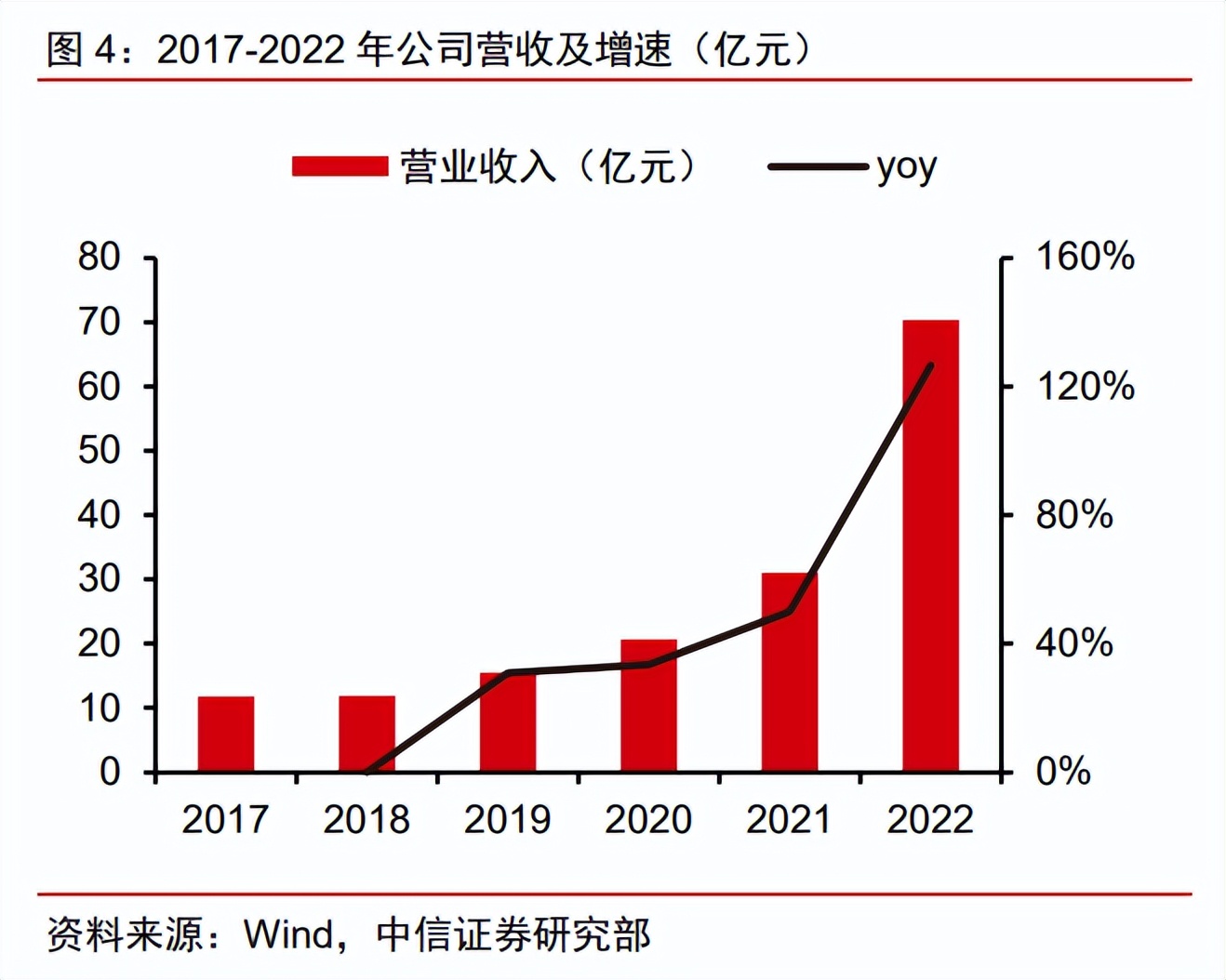

战略转型成功,公司业绩厚积薄发。公司自2017年开始战略转型,采取“营销转型、产品升级、发展工艺化学CRO”等三大举措,致力于打造一体化CDMO服务平台,在短期承压后,2019年起公司业绩快速增长,2022年业绩受大订单推动呈爆发式增长。2022年公司实现营收70.35亿元,同比增长126.55%;归母净利润20.05亿元,同比增长282.78%。公司此前分别于2021年11月30日和2022年2月11日披露了与辉瑞签订的两笔大订单,合同金额分别为2.17亿美元/6.81亿美元,其中公司于2022年履行1.67亿美元/5.26亿美元。截至2022年12月31日,两笔订单累计已履行金额分别为2.16亿美元/5.26亿美元,待履行金额分别为0.01亿美元/1.54亿美元。

原料药CDMO业务贡献主要收入,制剂/CGTCDMO业务打开成长空间。原料药CDMO包含临床后期(原料药CMO)商业化业务及临床早期业务(原料药CRO)。原料药CMO收入从2017年的9.28亿元增长至2022年的62.82亿元,2017-2022年CAGR为46.60%,原料药CRO从2017年的1.91亿元增长至2022年的6.13亿元,2017-2022年CAGR为26.27%,其中CMO业务2022年的爆发式增长与公司的大订单交付有关。

2022年公司的战略新兴业务中,制剂CDMO业务实现收入3183.91万元,同比增长58%;基因细胞治疗CDMO业务实现收入7528.28万元,同比增长443%。战略新兴业务仍处于能力建设阶段,合计减少公司合并报表净利润约1.63亿元;公司战略布局的三家参股公司仍处于亏损阶段,合计减少公司合并报表净利润约0.31亿元。剔除上述新兴业务和收购亏损影响后,2022年公司实现归属于上市公司股东的净利润为22.39亿元,同比增长约239%。

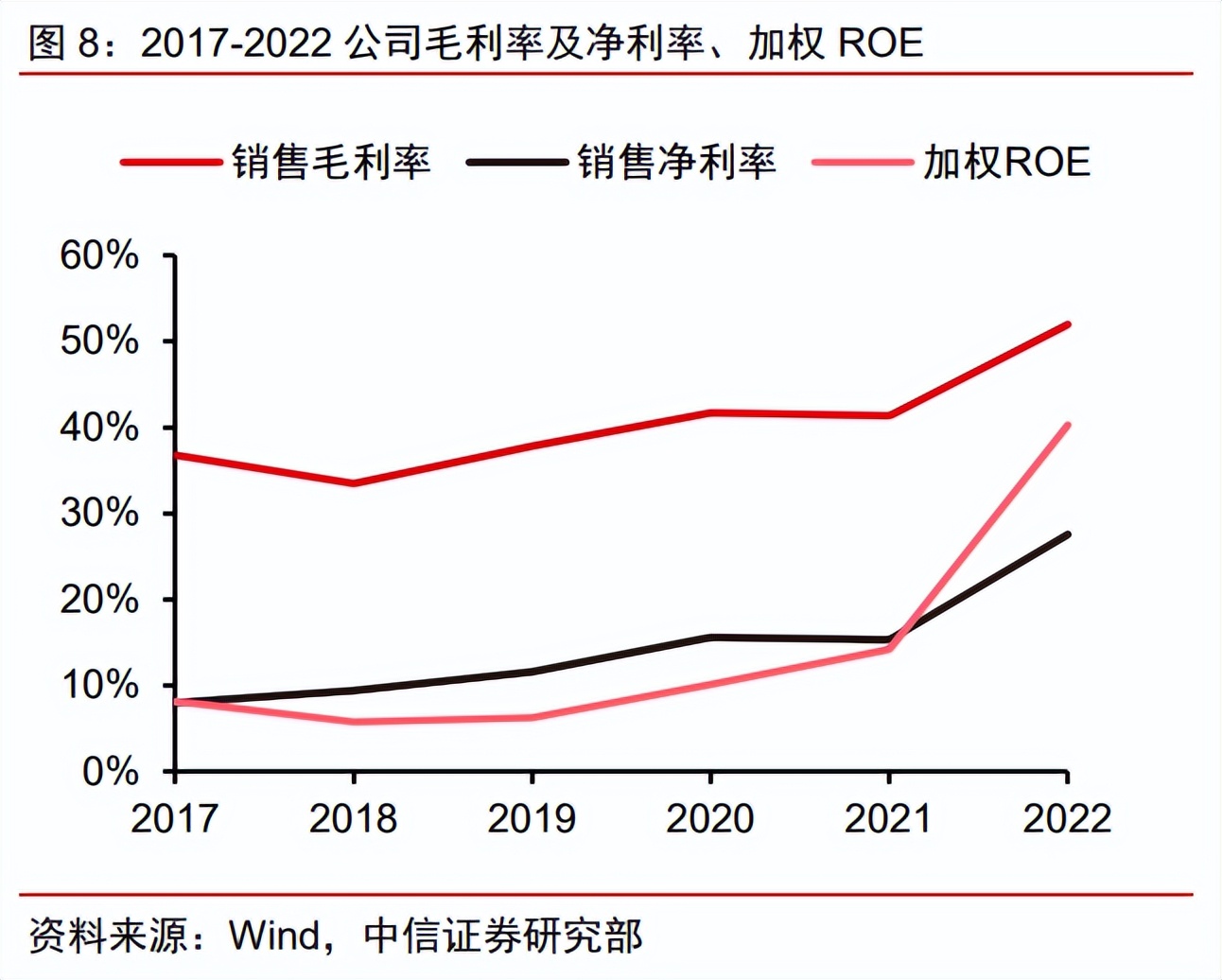

公司盈利能力持续改善,大订单加持下规模效应明显。2017年战略调整后,公司毛利率、净利率和加权ROE均有明显提高,2022年已分别达到51.96%、27.53%和40.31%。公司研发费用呈上升趋势,2022年研发费用达到5.20亿元,相较于2021年(2.64亿元)近乎翻倍,主要系公司在新技术平台及研发人才引进上的持续高投入,研发费用率为7.38%。公司销售费用率整体基本保持稳定,2022年销售费用率为2.89%;管理费用率整体呈下降趋势,2022年为8.59%;财务费用率2022年为-0.55%。

大订单回款现金流激增,资本开支持续加速。2022年,公司经营活动现金净额25.64亿元,同比增长434.06%,主要系收到大订单回款带来的应收账款明显改善。2022年公司存货9.02亿元,同比增长19.15%,我们推测当前存货仍以大订单产成品为主,随着2023年大订单的持续交付及滚动回款,经营质量或持续提升。此外,截至2022年12月31日,公司在建工程10.29亿元,达历史新高,同比增长200.88%。

产能方面,公司在斯洛文尼亚持续布局海外小分子产能,预计2024年9月投入运营;2022年9月底,重庆制剂工厂一期工程按计划竣工,标志着公司制剂能力从研发拓展至生产,具备包括高活、口服固体制剂、注射剂等多剂型、多规格的制剂从研发、中试及临床样品制备到小规模商业化生产的能力;CGT商业化车间也于2022Q4建成,全面提高GMP质粒、病毒和细胞治疗等产品的产能。我们认为大订单后的新博腾已经进入产能+业务多角度加速布局的新时代。

CMO/CDMO市场不断扩容,比较优势下中国企业有望不断抢夺全球份额

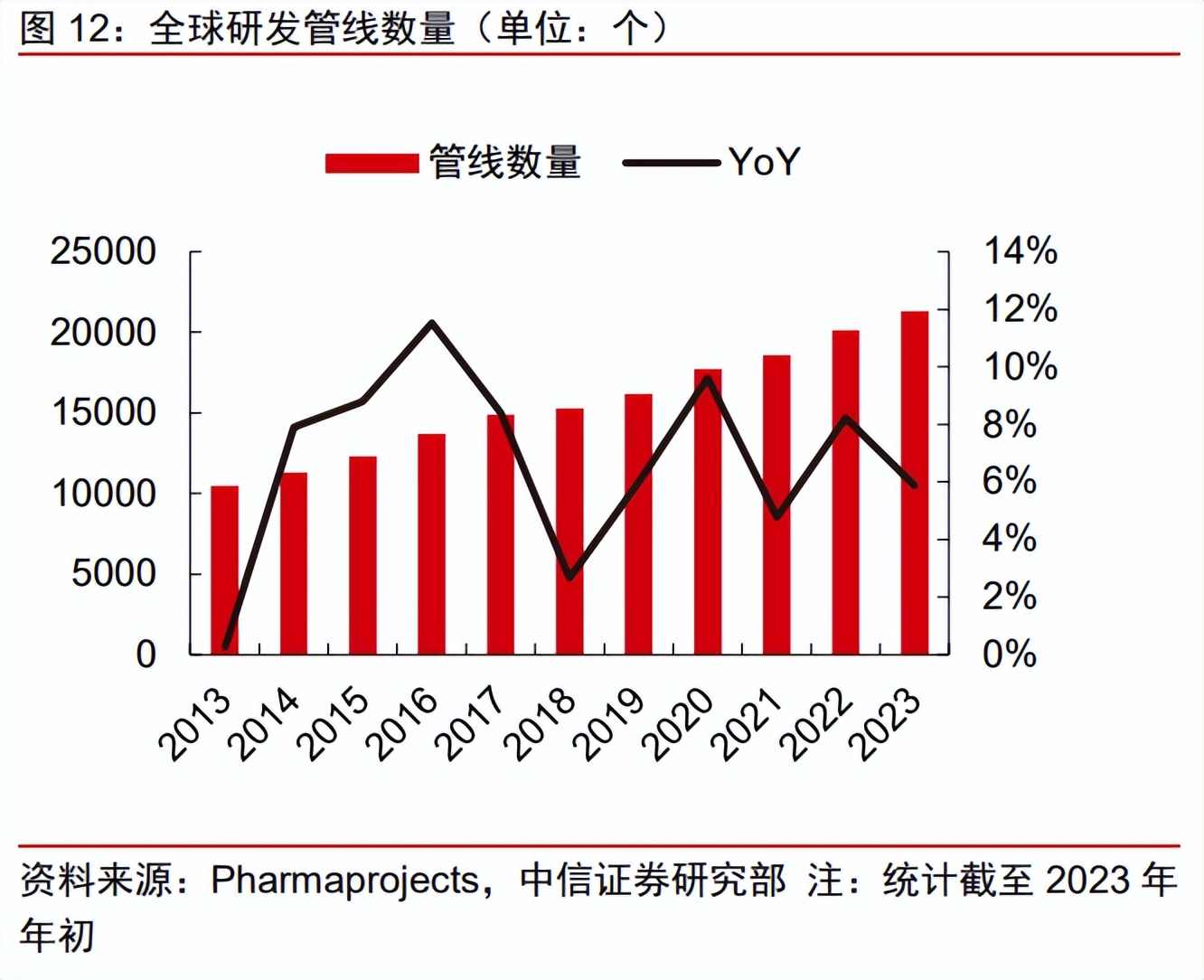

过去十年,国内外临床管线数量明显增加。根据Pharmaprojects的预测,全球研发管线数量(包括临床前和临床阶段)在2023年将达到21292个,同比增速5.88%(2018-2023年CAGR为6.88%)。根据医药魔方统计,中国首次IND新药数量2017年开始快速增长,2022年达到600个,2019-2022年CAGR为26%,其中国产创新药迎来发展机遇,数量增长显著高于进口药品,2022年国产药品占比达79%,国产生物药IND申报数量2019-2022年CAGR高达50%,显著高于进口。

2022年全球医疗健康产业投融资仍然处于近十年的高位水平,市场逐渐进入“活跃且理性”状态。根据动脉网数据,2022年全球医疗健康行业投融资总金额较2021年同期下降43.54%,但仍处于近十年来的高位,达到745.33亿美元。我们认为,市场对医药投融资出现一定下滑过于悲观,市场并未“趋冷”,而是走向活跃且理性的状态——我们判断,投融资阶段性下滑可能代表投资者更加理性,不盲目投入估值偏高的项目,同时项目结构上可能更加趋于早期——后疫情时代,资本涌入生命健康行业,导致2021年投融资阶段性过热,现在处于理性回归阶段。2022年以来,全球医疗健康投融资在国际政治局势变化、新冠新变种、通胀预期上升等因素的影响下同比有所下滑,展望来看,我们认为中长期来看医疗健康行业投融资仍可持续过往的活跃状态。

2022年生物医药行业的授权合作/交易保持活跃,同比增长约18.5%;肿瘤相关药物比例明显增加,且明显更倾向于早期阶段。在外部资本相比2021年的热潮有所褪去的背景下,生物医药行业内部的交易却显得更加火热。根据BioSciDB和Cortellis的数据,2022年全年行业内的授权合作/交易总金额达到1549亿美元(2021年同期为1307亿美元),其中2022Q4授权合作交易61起,总金额375亿美元,环比改善明显。与2020和2021年相比,2022年行业内部合作授权交易的项目显著倾向于早期药物发现/临床前阶段;其中61.0%的项目为肿瘤相关药物,我们预计行业重心正在从新冠(传染病)再次转回到肿瘤;非新冠项目比例的增多,则提示行业正逐渐走出新冠带来的短期结构影响,重回正常发展轨道。我们判断,授权合作交易的金额与数量在未来2-3年将趋于稳健增长态势。

CMO,即ContractManufacturingOrganization(医药合同定制生产组织),是主要为跨国制药企业以及生物技术公司提供医药产品规模化定制生产服务的机构。一方面,传统的CMO企业大多依靠药企提供的生产工艺及技术支持进行代工生产服务,由于其不承担工艺研发、改进的职能,难以进一步帮助制药企业降本增效,降低研发风险;另一方面,高技术附加值的工艺研发及产业化运用代表了未来医药制造行业的发展趋势,进而驱动了CDMO,即Contractdevelopmentandmanufacturingorganization(合同开发和生产组织)模式的产生。

新药研发日益激烈,CMO/CDMO外包渐成最优解。根据德勤统计,新药上市研发成本已经从2010年11.88亿美元上升到2021年20.06亿美元,但新药研发回报率却由2010年10.10%下降到2021年7.0%——日益激烈的新药研发背景下,CMO/CDMO服务提供商帮助制药公司在不增加管理费用及资本支出的情况下扩大其生产及技术能力;并且由于业务的资本密集性、药物开发过程的固有不确定性以及来自仿制药制药商的竞争,跨国制药公司被迫调整其策略以降低内部成本并更加依赖于外部专业知识。此外,近年来,在风险投资及公开资本市场的推动下,行业内中小型制药公司及虚拟生物技术公司的数量及研发支出增长显著,该等公司通常生产能力有限,因此更加依赖于外包CMC及制造服务,这进一步促进了CMO/CDMO行业的增长。

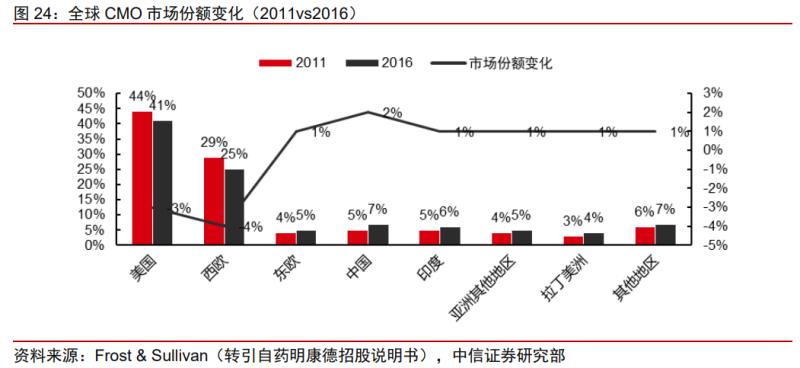

成本和工程师优势驱动产能往亚太转移,国内企业更具比较优势。一旦创新药失去专利保护,在低价仿制药的冲击下其售价通常会大幅度下滑。届时原料药成本重要性开始显现,占最终药品售价的比例将大幅度提高,成为左右原研药厂和仿制药厂盈利能力高低的决定性因素之一。原研药厂在财务压力下更倾向于寻求专业的医药外包以达到工艺优化、降低成本的目的;仿制药厂则希望抓住此机遇打破传统欧美药企的垄断,迅速扩大市场份额。而随着中国、印度等新兴国家企业的综合技术水平和管理体系不断提升、知识产权法律逐渐完善,受益于成本优势和工程师红利,原料药产业逐步向新兴国家转移。

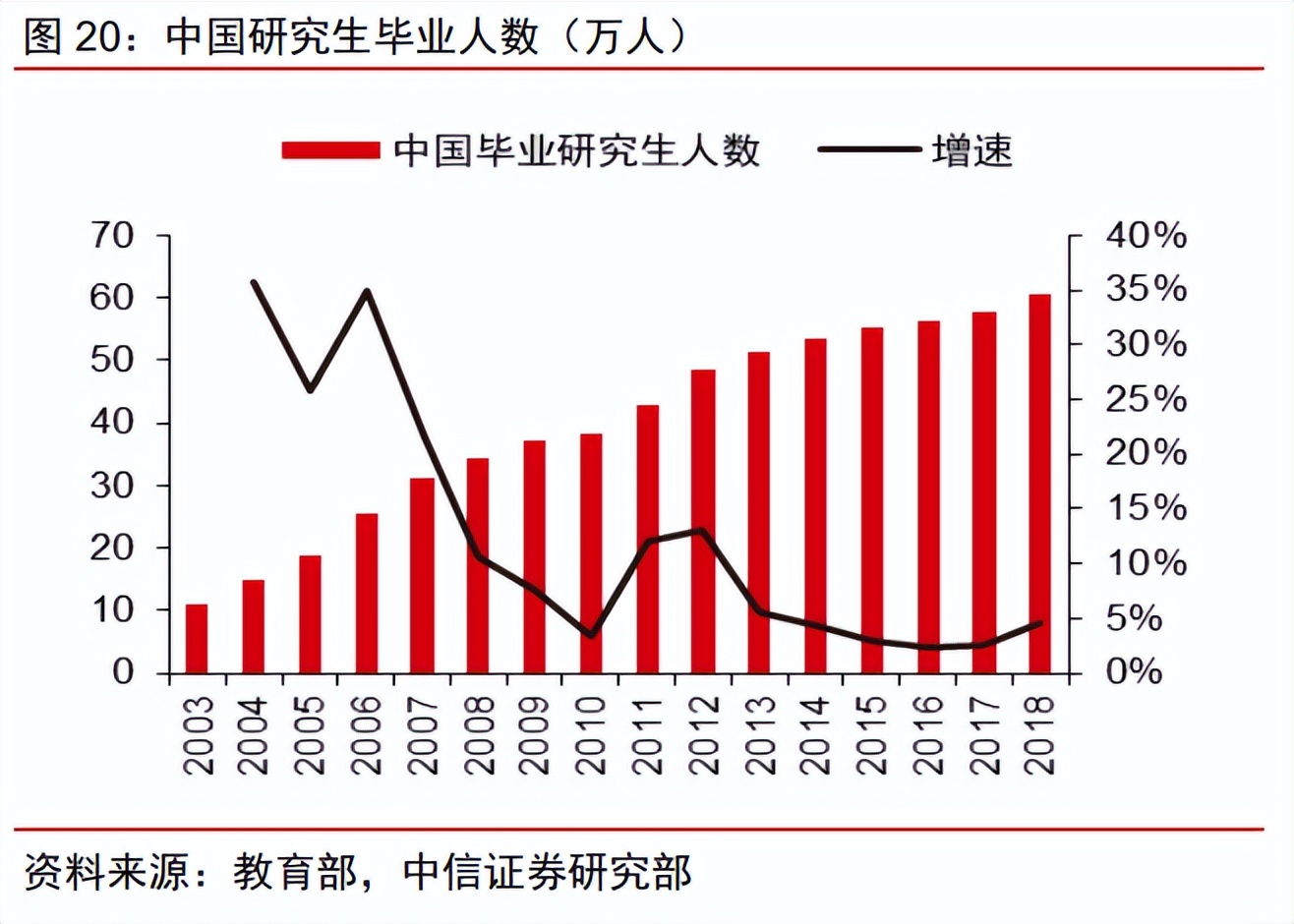

生产成本:据ChemicalWeekly(印度化工周刊)估计,生产环节占新药研发总成本的30%左右,在相对成本只有欧美CMO企业的二分之一到三分之一的中国进行外包生产,这部分成本有望下降40%-60%,合计可减少总成本15%左右。工程师红利:人才是CDMO公司的主要竞争要素。根据Statista的数据,2016年,全球不同国家大学理工科毕业生人数,中国和印度分别为470万人和260万人,排名第三和第四的美国和俄罗斯则分别为56.8万和56.1万人;而另据教育部统计,中国研究生毕业人数已从2003年2.01万人上升至2018年51.94万人,留学回国人数也已从2003年11.11万人上升至2018年的60.44万人。

CMO/CDMO外包渗透率持续提升,全球及中国市场快速扩容。根据Frost&Sullivan数据(转引自药明康德招股说明书),2016年-2020年全球CDMO市场从353亿美元增至554亿美元,年复合增长率为12.0%,按照此增长速度,Frost&Sullivan预计2025年全球CDMO市场将达到1066亿美元。而中国市场增速更快——2016年-2020年中国CDMO市场从105亿元增长至317亿元,年复合增长率达到32.0%。按照此增长速度,2025年市场规模预计将达到1235亿元。

行业需求高景气度叠加重磅订单,2022年业绩实现加速增长。根据博腾股份公告,公司2022年实现营收70.35亿元,同比增长126.55%;归母净利润20.05亿元,同比增长282.78%,超预期的收入增长,一方面系重磅订单推动,也直接证明了公司技术团队交付效率的提升,另一方面也侧面验证了整体行业需求的高景气度。作为拥有大量临床3期和商业化项目的CDMO公司,经过多年战略转型,公司已经逐渐建立了有竞争力的早期研发能力,进入了转型拐点期。早期项目储备的增加帮助稳定引流临床后期/商业化项目,而产能利用率的显著提升则带来明显规模效应。未来我们认为公司将持续获益于海外CDMO需求转移国内,以及资本热潮支持下的Biotech研发项目进入商业化阶段的趋势,业绩有望保持稳健增长。

全生命周期CDMO服务平台,前后端导流促进业务持续增长

CDMO一体化战略初见成效,公司客户结构持续优化。公司以往采取大客户/大品种战略,2012-2016年期间受益于强生和吉利德等大客户糖尿病、丙肝产品新获批之后的放量期,实现了业绩的快速增长。2017年,潜在的商业化大品种订单收入波动的风险爆发,迫使公司开始重视CRO能力的发展,开始战略转型。通过收购J-STAR和大力研发投入,公司搭建了CRO+CMO的一体化服务体系;同时公司推动“3+5+N”客户战略,开发北美和中国的潜力客户。截至2022年年末,公司累计服务客户近800家,拥有超过2,200个项目的成功交付记录,受到跨国药企认可的优选合作伙伴的同时,也和大量中小型客户建立了业务联系,客户集中度和产品集中度持续下降,分散了业务风险。

客户及项目管线建设稳步推进,漏斗效应初步显现。从项目管线来看,2022年,公司原料药CDMO业务收到客户询盘总数突破1,300个,同比增长约25%,原料药CDMO业务已签订单项目数(不含J-STAR)573个,同比增长约18%;公司交付项目数(不含J-STAR)449个,同比增长约22%。其中238个项目处于临床前及临床一期,43个项目处于临床二期,55个项目处于临床三期,14个项目处于新药上市申请阶段,99个项目处于上市阶段。此外,2022年公司支持3个客户创新药获批上市。公司引入订单新项目227个(不含J-STAR),同比增长约47%。

端到端商业模式,满足客户一站式服务需求。目前,公司在重庆、上海、成都、苏州、美国新泽西拥有8个研发中心(场地),业务涵盖原料药CDMO、制剂CDMO和基因细胞治疗CDMO三大板块。公司年报显示,截至2022年年末,公司在中美两地拥有研发技术人员1,676人,其中美国团队118人,中国团队1,558人。公司研发技术平台正通过“更快创新、集中资源、提高效率、紧跟技术前沿”等方式来持续保持公司的竞争力。同时,公司工厂技术部拥有丰富的项目经验和知识积累,能够为客户项目从实验室小规模转移到工厂放大提供专业服务。

此外,公司还拥有专业的工程技术能力,为建设具有高度柔性、满足国际标准的生产制造平台,提升生产效率和运营效率打下坚实的基础。海外并购优质标的,国内外协同导流效果显现。公司于2017年4月收购创立于1996年的创新CRO机构J-STAR,成为公司在有机合成和结晶研发环节上的重要布局。经过4年的融入整合和发展,J-STAR不断扩充团队、实验室规模以及业务规模。截至2022年年底,J-STAR已在美国新泽西拥有2个研发场地,能够承接临床早期原料药CRO及制剂服务。目前J-STAR的中美协同效应显现,逐渐向国内团队导流优质项目,2022年向国内团队导流45个项目。随着业务协同,J-STAR业绩靓丽,2022年实现收入2.54亿元,同比增长11%,2017-2022年营收CAGR达到29.40%。

公司制剂CDMO业务初显势头,订单和客户实现跨越增长。为达成CDMO端到端服务平台的战略目标,公司于2019年8月成立重庆博腾药业有限公司,开始布局制剂CDMO业务,同时借助J-STAR在北美的技术优势和人才优势,启动J-STAR制剂实验室的建设,发展复杂制剂的研发能力。经过两年的沉淀后,制剂CDMO业务于2021年开始贡献收入(2,016万元)。2022年公司制剂CDMO业务实现收入3,183.91万元,同比增长57.93%,新签订单1.64亿元,同比增长68%,服务客户数量达到64家,同比增长167%。

在服务价值链上,公司在小分子CDMO领域打开了中间体-原料药-制剂一体化服务新局面。2022年,公司持续推进从中间体向原料药的产品升级,服务API产品数127个,同比增加22个;API产品实现收入3.92亿元,同比增长35%。此外,公司通过内部资源组合,进一步打通端到端服务链条。公司通过收购整合凯惠药业,进一步提升制剂服务能力;通过J-STAR进一步为海外客户提供原料药-制剂一体化服务。积极扩增产能发展制剂CDMO,强化“原料药(DS)+制剂(DP)”协同服务能力。

公司持续推进制剂CDMO业务技术平台能力搭建、重庆实验室和上海研发中心的装修建设,上海张江研发中心于2020年11月开始承接制剂CDMO实验室服务,博腾重庆制剂生产基地一期项目也于2022年9月底完成建设,建成5条柔性、模块化的生产线,其中固体制剂生产车间3个,覆盖口服固体制剂(OSD)新药、OSD高活、商业化片剂和胶囊剂剂型;注射剂生产车间2个,覆盖西林瓶水针/*干粉冻**针、小容量安瓿瓶剂型。制剂工厂拥有热熔挤出、喷雾干燥、湿法制粒、一步制粒、微丸包衣、干法制粒、粉末直压等工艺能力,能够满足多剂型、多规格的制剂从研发、中试及临床样品制备到小规模商业化生产服务需求。

CGTCDMO蓝海初现,细胞+病毒+核酸平台全方位助力CGT药物研发

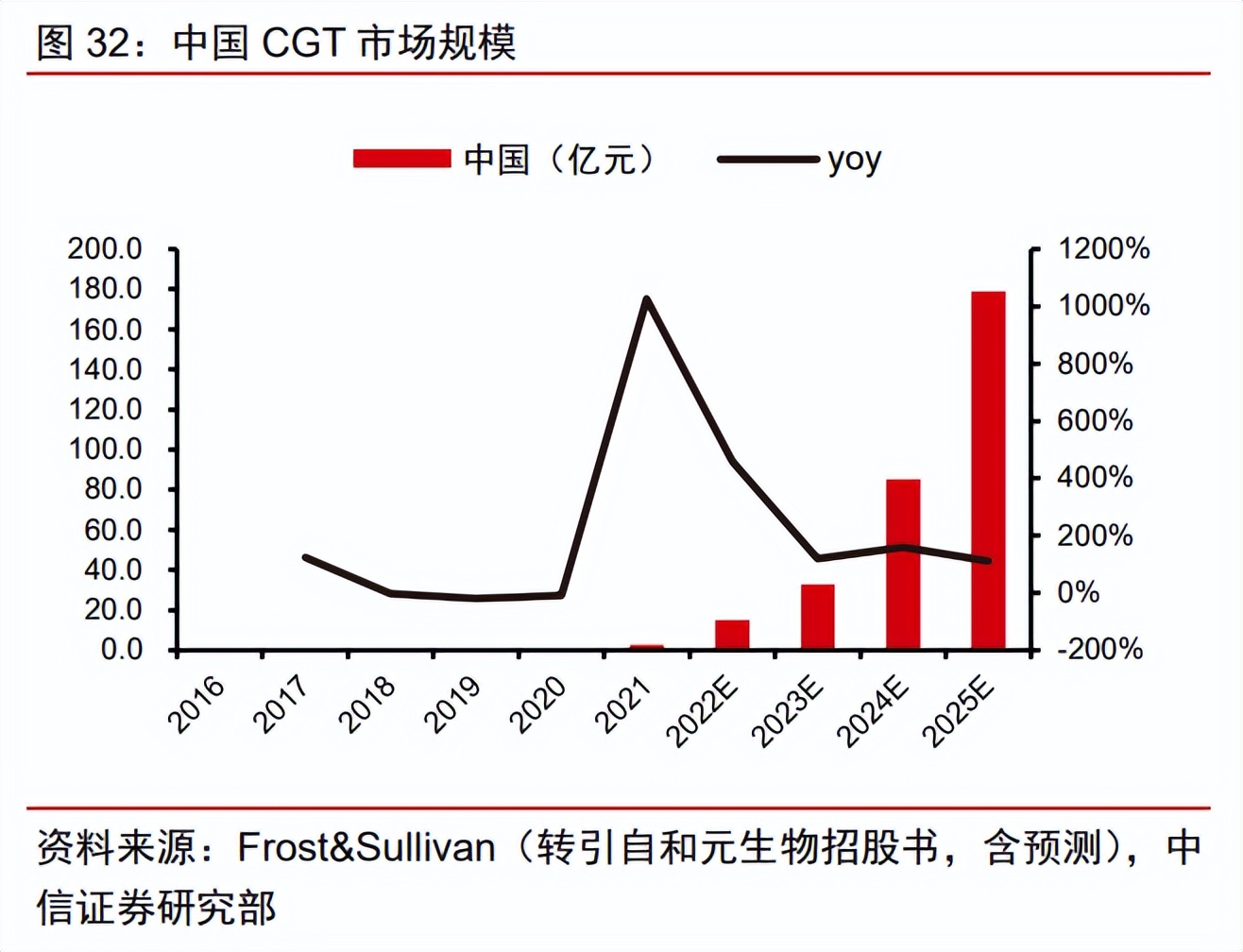

全球基因/细胞治疗(CGT)市场快速扩容,上下游企业有望共同受益。根据Frost&Sullivan预测(转引自和元生物招股书),全球CGT疗法的市场规模有望在2025年达到305.4亿美元,2020-2025年CAGR高达71.2%。Frost&Sullivan预计中国市场到2025年将达到178.9亿元,2020-2025CAGR达到276.0%。终端需求的高速增长将带动上游“卖水人”一同受益。目前CGT产品主要在2017年后获批,行业仍处于萌芽期。细胞基因治疗作为新一代生物技术革命产物,终端市场有望快速增长,衍生出充足的CGT产品研发生产需求,为CDMO企业发展提供广阔空间。

CDMO有望助力CGT突破工艺瓶颈,拓宽市场边界。目前CGT疗法生产成本较高,且工艺流程复杂,对CDMO企业依赖度高——根据Catalent预计,CGT行业的外包率有望达到67%,远高于小分子及大分子行业的一般水平,通过研发生产外包,治疗企业可减少前期投入,提高成功率,从而降低成本。根据Frost&Sullivan《中国细胞与基因治疗产业发展白皮书》(转引自和元生物招股说明书),2016年至2020年,美国的细胞和基因治疗CMO/CDMO市场规模从5亿美元增至11亿美元,年复合增长率为23.8%;随着CGT相关研究和临床试验的扩大,到2025年,预计全球细胞和基因治疗CMO/CDMO市场将达到101亿美元,对应2020年至2025年的年复合增长率为34.9%;中国的细胞和基因治疗市场预计将是增长最快的市场,对应2020年至2025年的年复合增长率为51.1%。

子公司博腾生物发展迅速,涵盖CGTCDMO多个平台。博腾股份CGTCDMO业务主要以控股子公司苏州博腾生物制药有限公司为运营主体。博腾生物成立于2018年,目前已成功搭建了质粒、细胞治疗、病毒载体、溶瘤病毒、核酸治疗等CDMO平台,拥有总面积超过2万平方米的基因与细胞治疗工艺开发和生产车间(腾飞创新园4,000平方米+桑田岛16,000平方米)、10条GMP病毒载体生产线(50~2,000L)、12条GMP细胞治疗生产线(含两个阳性生产车间)以及上百个洁净车间,提供从建库、工艺方法及分析方法开发、cGMP生产到制剂灌装的端到端服务,贯穿药物不同研发阶段,帮助客户加快药物研发与上市进程。

2022年是公司基因细胞治疗CDMO业务的第四个完整年度,通过四年从“0”到“1”的能力建设周期,基因细胞治疗CDMO业务项目交付逐步推进,贡献收入。2022年博腾股份引入新客户27家,新项目52个,新签订单1.59亿元,同比增长25%,主要涉及TCR-T、Til等工艺开发、分析检测、GMP批生产、IND整包等不同类型的服务,博腾生物服务的2个项目成功申报IND,实现项目里程碑,带动了收入的增长——2022年公司基因细胞治疗CDMO业务实现营业收入7,528.28万元,同比增长443%。

质粒:生产高质量质粒推动下游CGT商业化。博腾生物提供包括质粒构建、上下游工艺开发和优化、研究级别和GMP-like质粒的制备与生产等在内的服务和产品,还建立了BSL-2活菌项目PD和GMP生产车间,目前已有多批质粒和线性化质粒GMP成功生产交付。2023年2月,深信生物mRNA疫苗获FDA的IND批准,就得益于博腾生物为其提供的高质量线性化质粒生产服务。

病毒载体:关注AAV和慢病毒生产平台。在AAVCDMO领域,博腾生物提供从AAV上游工艺开发(包含动物细胞HEK293和昆虫细胞Sf9生产系统)、下游工艺制剂和灌装的全流程服务。慢病毒方面,博腾生物拥有多个慢病毒生产平台,其中悬浮无血清慢病毒工艺开发和GMP生产平台具有细胞培养上清病毒载体滴度高、无动物源性成分、工艺操作简单化、纯化工艺感染滴度回收率高、生产成本降低以及易于放大等优势;含自主IP的PTLV-SMARTTM慢病毒生产平台也已全面投入使用,2022年开始所有的项目均以博腾生物自主开发的PTLV-SMARTTM系统为客户提供高效、高质量的慢病毒工艺开发和生产服务,根据博腾生物微信公众号,2022年通过PTLV-SMARTTM完成并交付超过30个慢病毒的CRO服务,涵盖常规CAR-T慢病毒、第4代CAR-T慢病毒、双靶点CAR-T慢病毒、TCR-T慢病毒等。

细胞治疗:一站式细胞治疗CDMO平台,覆盖自体和异体细胞治疗药物。博腾生物CDMO平台的密闭和模块化工艺平台、大规模细胞治疗产品生产和灌装平台密闭自动化工艺,或与模块化工艺结合的平台可满足不同类型的细胞治疗产品。根据博腾生物微信公众号,截至2022年年末,博腾生物细胞治疗CDMO平台已累计服务25个客户,覆盖CAR-T、UCAR-T、TCR-T、TIL、MSC、CAR-NK、NK及RBC等多种细胞类型,2022年获批IND的两个CAR-T细胞治疗产品项目(分别来自蓝盾生物及拓新天成),均由博腾生物作为独家CDMO合作伙伴。

mRNA治疗:从mRNA原液生产到灌装工艺全流程。博腾生物mRNA平台可以提供从质粒到mRNA原液的CDMO服务,产量、纯化回收率与质量均已达到内业领先水平,可承接酶法加帽与共转录加帽两种工艺途径。博腾生物同时与业界一流的酶供应商在mRNA药物的研发、生产方面建立战略合作伙伴关系,通过上游IVT工艺开发、下游AC工艺开发等能力帮助mRNA提高稳定性(中间品稳定性可达97.5%),助力客户mRNA药物的研发。

盈利预测

1)收入端:目前公司的主要业务包括原料药CDMO和战略性新兴业务,其中原料药CDMO涵盖原料药CMO和CRO两个子业务,战略性新兴业务涵盖制剂CDMO、CGTCDMO以及其他业务。我们对公司不同业务板块进行如下预测:原料药CDMO——临床后期及商业化业务(原料药CMO):

考虑到2023年预计大订单对公司的业绩贡献下降,公司原料药CMO收入将略有下滑,但是公司产能的提升和释放会对公司收入提供增长支撑,叠加海外业务的拓展和客户管线的拓展(2022年公司原料药CDMO业务收到客户询盘总数突破1,300个,同比增长约25%,原料药CDMO业务已签订单项目数(不含J-STAR)573个,同比增长约18%),我们认为该业务收入会在短暂下降后反弹,预测2023/24/25年公司原料药CMO业务收入实现-46.63%/-7.90%/21.60%的同比增长,毛利率将从2022年的高位回归正常水平并保持稳定、预计2023/24/25年毛利率分别为45.97%/41.29%/41.05%。

临床早期业务(CRO):考虑到公司持续加大研发投入,更好地服务早期项目以及中美协同效应(公司2022年引入订单新项目227个(不含J-STAR),同比增长约47%),我们认为该部分业务会持续增长,预测2023/24/25年公司CRO业务收入实现36.00%/32.00%/26.00%的增长,预计毛利率将保持稳定、分别为42.00%/43.00%/43.00%。综合来看,我们预计2023/24/25年公司原料药CDMO业务收入实现-39.29%/0.05%/22.76%的增长,预计毛利率将从2022年的高位回归正常水平并保持稳定、分别为45.18%/41.74%/41.58%。

战略性新兴业务制剂CDMO:随着2022年第四季度公司首个制剂工厂一期项目建成投用,公司已具备口服固体制剂、注射剂、高活等柔性、模块化的五条生产线,我们估计产能和新签订单的刺激能促进制剂CDMO持续增长,预测2023/24/25年公司制剂CDMO业务收入实现65.00%/52.00%%/42.00%的增长,但由于产能的填补需要时间以及公司对新技术平台的投入,预计毛利率逐渐转正,我们假设2023/24/25年毛利率分别为-20.00%/5.00%/25.00%。CGTCDMO:考虑到博腾生物2022年引入新客户27家,新项目52个,服务的2个项目成功申报IND,实现项目里程碑,带动了收入的增长,叠加公司CDMO产能的建设,我们认为公司该业务收入将会继续增长,预测2023/24/25年公司CGTCDMO业务收入实现60.00%/40.00%/32.00%的增长,毛利率分别为-25.00%/0.00%/15.00%。

2)费用端:考虑到公司业务处于快速增长期,并正在加强在制剂和CGTCDMO领域的布局,预计销售、管理、研发费用将相应增加,但规模效应下预计整体费用率将呈现先增加后减小趋势,假设2023/24/25年公司销售费用率分别为3.10%/3.20%/3.10%,研发费用率分别为7.70%/8.00%/7.70%,管理费用率分别为8.90%/9.10%/8.70%。综上,预计公司2023-2025年收入分别为44.45亿/45.40亿/56.01亿元,净利润分别为9.21亿/8.07亿/10.53亿元。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)