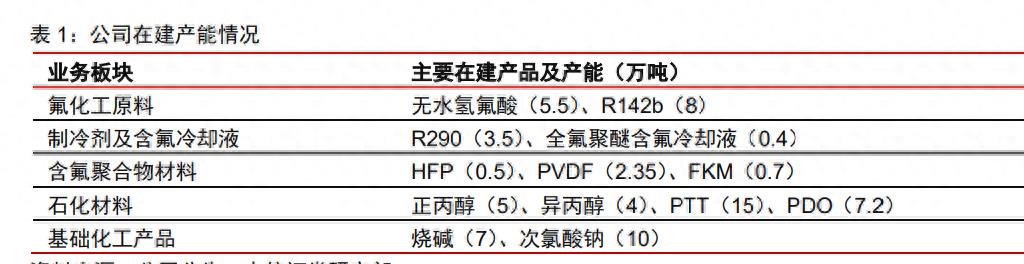

巨化集团:中国氟化工行业龙头,产业链完整巨化集团是中国氟化工行业的龙头企业,拥有完整的产业链布局。公司历史悠久,具有深厚的产业链整合能力。成立于1998年,源自于衢州化工厂,历经多次创业和产业结构调整,积累了丰富的化工生产经验和管理经验。公司以氟化工为主导,同时涉足氯碱化工、煤化工等领域,并在国内设立多家子公司进行产品生产和销售。公司的产品广泛应用于各个工业部门和新兴产业领域,具有稳健的经营和持续健康发展的特点。公司的产业链布局完整,拥有强大的整合能力。公司在氟化工必需的产业自我配套体系上具备领先的地位,形成包括基础配套原料、氟致冷剂、有机氟单体、含氟聚合物、含氟精细化学品等在内的完整的氟化工产业链,并涉足石油化工产业。同时,公司注重产业升级和技术创新,在四代制冷剂、高附加值含氟聚合物以及含氟冷却液等领域不断发力。根据公司2022年报披露,其在建工程期末账面价值为45.05亿元。

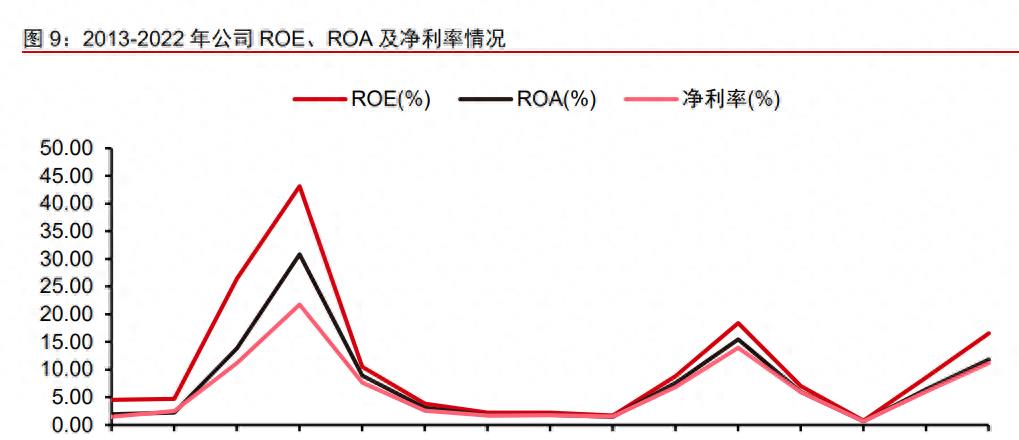

公司拥有清晰的股权结构,浙江省国资委为实际控制人。根据Choice的数据,巨化集团直接持有公司52.70%的股份,巨化集团通过浙江巨化投资有限公司持有公司0.73%的股份。巨化集团持有的89.9%的股份由浙江省国资委持有,成为公司的实际控制人。公司近年来实现了快速增长,呈现出较强的盈利能力。2013年至2022年,公司的营业收入复合增长率为9.2%,归母净利润复合增长率为28.2%。2022年,公司的营收为214.89亿元,同比增长19.48%;归母净利润为23.81亿元,同比增长114.66%。即将进入景气始点的公司在2022年面对诸多不利因素的冲击,通过发挥产业链一体化和产品渠道完善优势,抓住了市场机遇,实现了产业链安全稳定高质量运行,主要产品产销量同比增长,价格同比上涨,使主营业务收入同比增长,盈利水平同比大幅提升。公司具备明显的竞争优势,是行业的龙头企业。

公司规模化优势显著,拥有强大的产能。公司在氟化工原料、制冷剂、基础化工产品、食品包装材料等领域拥有全球领先的产能。同时,公司地处氟化工资源丰富的区域,拥有天然的氟化工资源优势。公司一体化优势不仅在抵御原材料成本波动方面具有优势,还有助于充分获取全产业链的收益。公司重视研发,拥有深厚的技术积累,致力于推动新产品和新应用的研发。公司的产品在海内外市场上获得了认可,拥有品牌优势。公司的制冷剂在全球市场上占据领先地位。综上所述,巨化集团作为中国氟化工行业的龙头企业,具备完整的产业链布局和强大的整合能力。公司近年来实现了快速增长,具有较强的盈利能力。公司具备明显的竞争优势,拥有规模化和一体化的优势。同时,公司注重研发和创新,拥有深厚的技术积累和品牌优势。展望未来,公司有望继续保持稳健发展,并在行业中保持龙头地位。

结语:巨化集团作为中国氟化工行业的龙头企业,拥有完整的产业链布局和强大的整合能力。公司近年来实现了快速增长,具有较强的盈利能力。公司具备明显的竞争优势,拥有规模化和一体化的优势。同时,公司注重研发和创新,拥有深厚的技术积累和品牌优势。展望未来,公司有望继续保持稳健发展,并在行业中保持龙头地位。您认为巨化集团如何进一步提升竞争力?欢迎留言讨论。巨化集团成功入选创建世界一流示范企业名单,展示了其在品牌优势、品质保证、社会责任和行业地位方面的强大实力。通过技改和数字化改革,公司不断提升核心竞争力,并在扩建新产能的同时提高装置的转化效率。与阿里云签署战略合作协议,公司将借助数字化工具释放更多发展活力。氟化工作为我国具有特殊资源优势的产业,已成为国家战略新兴产业的重要组成部分,为高质量发展和产业升级提供了重要支撑。氟化工行业兼具周期和成长的投资机会,尤其在制冷剂领域有巨大的潜力。

国内龙头企业在氟化工关键领域的突破为国产替代打开了空间。然而,国内氟化工行业还需要加大技术创新和产品升级力度,以在高端领域与发达国家企业竞争。在环保要求越来越严格的背景下,氟化工行业也需要加强绿色发展和环境保护意识,推动可持续发展。巨化集团以品牌优势、品质保证、社会责任形象和行业龙头地位为基础,成功入选创建世界一流示范企业名单。这一荣誉表明了该集团在全球范围内的竞争实力和领导地位。然而,要保持这一优势,巨化集团需要不断提升自身的核心竞争力。为此,公司通过技改和数字化改革等手段,持续降低生产成本,提高生产效率。同时,公司还在扩建新产能的同时,通过技术改造和数字化改革,提升装置的转化效率。这些举措将有助于巨化集团在全球市场上提高市场占有率,实现更加开放的发展。为了进一步释放发展活力,巨化集团与阿里云签署了战略合作协议。

根据协议,双方将合作推进国家示范项目的落地,并加强液冷产业的拓展;引入阿里云的数字技术,通过科研共创的方式,开发工业智能应用场景;建设企业云平台,展开深入合作。这些合作举措将为巨化集团带来更多的发展活力,提高企业的数字化水平。氟化工作为我国具有特殊资源优势的产业,已成为国家战略新兴产业的重要组成部分。氟化工产品广泛应用于各个领域,包括家电、汽车、轨道交通、国防军工、航空航天、电子信息、新能源等。随着科技进步的推动,氟化工产品的应用领域正在不断拓展。氟化工产品具有一系列独特的性能优势,如稳定性高、不粘性好等。这些性能优势使得氟化工产品在市场上具有较高的商业价值。然而,国内氟化工行业在高端产品方面还面临一些挑战。过去,高端氟化工产品的生产技术*力主能**要集中在发达国家企业手中,如科慕、大金、阿科玛、霍尼韦尔等。

虽然我国的氟化工产业经过近几十年的发展,部分产品已突破技术垄断,但在高端领域,发达国家的相关企业仍然保持着垄断或优势地位。然而,国内龙头企业在氟化工的关键领域不断突破,为国产替代打开了空间。经过多年的积累,我国在新型氟碳化学品、含氟高分子材料、含氟精细化学品等方面已经形成一定的产能优势。部分高端产品已经在国际市场上占据了重要地位,显示出国内企业在高端领域的竞争实力。氟化工行业兼具周期和成长的投资机会。作为一个化工品,氟化工的产品价格在过去经历了多次上涨的周期。这为投资者提供了许多机会。然而,作为一个从矿到酸再到下游精细化产品的产业链,氟化工受到许多因素的影响,包括安环监管的加强、配额的削减以及供需的季节性错配等。近年来,随着国内氟化工行业的技术进步和对萤石资源出口的管理,国际氟化工行业逐渐向我国转移。这为国内企业提供了发展的机会,并为产业升级带来了增长空间。

尤其是制冷剂领域,由于环保要求的提高,国内企业在该领域有巨大的潜力和空间。尽管国内氟化工行业取得了一定的发展成果,但仍需要加大技术创新和产品升级的力度。在高端领域,我国企业仍然面临着与发达国家企业的竞争。因此,国内企业应加强研发投入,提高自身的技术水平和创新能力,加快推进高端产品的研发和产业化进程。同时,还需要加强与高校、科研机构等的合作,共同推动氟化工行业的发展。此外,还需要加强环保意识,推动绿色发展和环境保护。只有这样,氟化工行业才能实现可持续发展。综上所述,巨化集团作为行业的龙头企业,在品牌优势、品质保证、社会责任和行业地位方面具备强大的实力。通过技改和数字化改革,巨化集团不断提升核心竞争力。与阿里云的战略合作将为巨化集团带来更多的发展机会。氟化工作为我国具有特殊资源优势的产业,已成为国家战略新兴产业的重要组成部分,具有巨大的发展潜力。

然而,国内氟化工行业在高端领域仍面临一些挑战,需要加大技术创新和产品升级的力度。同时,还需要注重环境保护,推动绿色发展。只有这样,氟化工行业才能实现可持续发展。您对巨化集团和氟化工行业的发展有何看法?如何进一步提升国内企业在高端领域的竞争力?如何推动氟化工行业的可持续发展?期待您的评论和讨论。三代制冷剂正在成为制冷行业的主流市场。根据《蒙特利尔议定书》和《基加利修正案》,全球范围内推动二代制冷剂向三代制冷剂的过渡,以减少对臭氧层的破坏及温室效应的影响。在中国,政策的介入使得制冷剂成为一种“限供品”。从配额和产品应用的角度来看,二代制冷剂的配额在逐年削减,而三代制冷剂逐渐取代了二代制冷剂的应用。然而,由于HFCs的长寿命和供大于求的市场格局,三代制冷剂料将长期占据未来的主流市场。在产品应用方面,家用空调、冰箱和汽车空调是制冷剂需求最大的三类终端市场。

二代制冷剂R22主要用于上一代定频空调,而现在的空调新机主要采用三代制冷剂R410A和R32。冰箱的制冷剂已大部分转向R134a和R600a。汽车空调已经淘汰了R12,转向使用R134a和R1234yf。中国已成为全球最主要的三代制冷剂生产国,但受制于萤石资源和生产成本等因素,国外企业的产能扩张速度较慢。从配额的角度来看,根据《蒙特利尔议定书》,中国选择2009年和2010年的平均水平作为制定配额的基线,并在2013年冻结产量,到2025年削减配额的67.5%,到2030年完成全部淘汰的目标。根据最新数据,到2023年,二代制冷剂R22的总生产配额已削减了40%,内用生产配额已削减了45%。到2025年,二代制冷剂R22的削减幅度将达到67.5%。同时,三代制冷剂也已经逐渐取代了二代制冷剂的应用。从配额角度和产品应用角度来看,三代制冷剂将长期占据未来的市场。

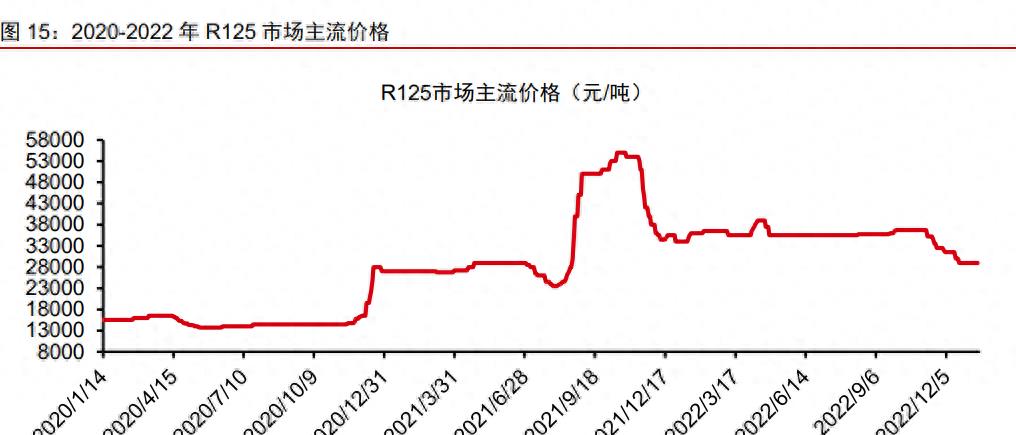

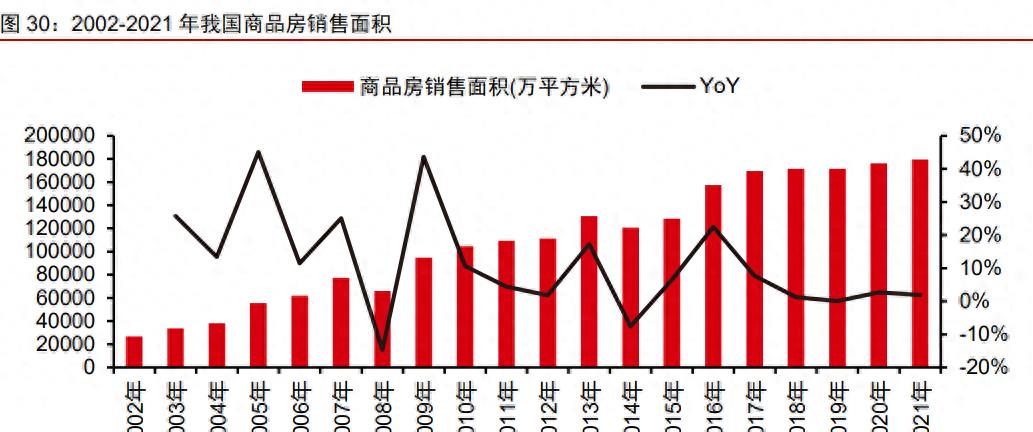

制冷剂市场具有极高的价格弹性。以二代制冷剂为例,R22和R125的价格在不同时间段内有着巨大的波动。随着供需关系的变化,制冷剂产品的价格也会相应调整。由于制冷剂在下游设备成本中所占比例较低,价格的波动对市场需求的影响较大。因此,制冷剂市场具有较高的价格弹性。三代制冷剂的配额政策即将落地,这将改变目前制冷剂供大于求的市场现状。随着配额政策的实施,三代制冷剂的供给将受到强约束,而需求的逐步复苏将释放其充足的价格弹性,开启行业长期的景气周期。根据过去二代制冷剂进入配额期的价格走势,我们可以看到在供大于求的情况下,制冷剂的价格会呈现出明显的上涨趋势。随着中国政府对于制冷剂配额的紧缩政策的实施,三代制冷剂的价格有望迎来上涨。在宏观层面上,商品房销售面积是制冷剂景气始点的重要先行指标。同时,观察空调消费的更换周期可以发现,三代制冷剂将迎来新机和维修市场的需求双击。

因此,三代制冷剂在未来的市场中具有良好的发展前景。总之,随着配额政策的实施,三代制冷剂将成为制冷行业的主流市场。政府的政策举措将对制冷剂市场产生重大影响,供给将受到限制,而需求的复苏将释放其充足的价格弹性。因此,投资者应密切关注三代制冷剂市场的发展趋势,并抓住投资机会。你认为在三代制冷剂市场的发展中,有哪些潜在的机会和挑战?请留下你的评论。三代制冷剂市场:空调领域需求增长,商用空调成重要拉动力量随着气候变化和环保意识的增强,制冷剂市场正面临着新的变化和需求增长。在考虑到空调产品寿命延长和升级换代的影响后,预计空调市场的下一个产品换新周期将在2025年前后到来。同时,维修市场中的需求也将因为变频空调对定频空调的替代而增长。在家用空调领域,国内空调渗透率提高和存量设备的维修需求将成为制冷剂需求增长的关键因素。根据数据,中国家庭空调保有量仍然有较大的增长空间。

在商用空调领域,由于其高单耗和高内销占比,预计在未来几年商用空调制冷剂需求将保持较高增速。综上所述,在中性假设下,2023-2025年,我国空调领域将分别对应23.7、25.7和27.9万吨的三代制冷剂年需求量。冷藏设备市场:冰箱市场复苏,冷柜和商用制冷设备增长快在冷藏设备市场中,冰箱市场已进入成熟阶段,预计在2024年将恢复正增长的状态。而冷柜和商用制冷设备市场将受到冷链物流和线下消费的推动,实现较快增长。根据预测,2023-2025年,我国冷藏设备领域将分别对应5.6、5.8和6.0万吨的三代制冷剂年需求量。车用空调市场:稳定增长,新能源汽车带动需求车用空调市场将为三代制冷剂带来稳定的需求增量。尽管目前我国车用空调市场主要使用R134a,但三代制冷剂仍将保持主流地位。同时,新能源汽车热管理系统复杂,对制冷剂的消耗量也有所提升。

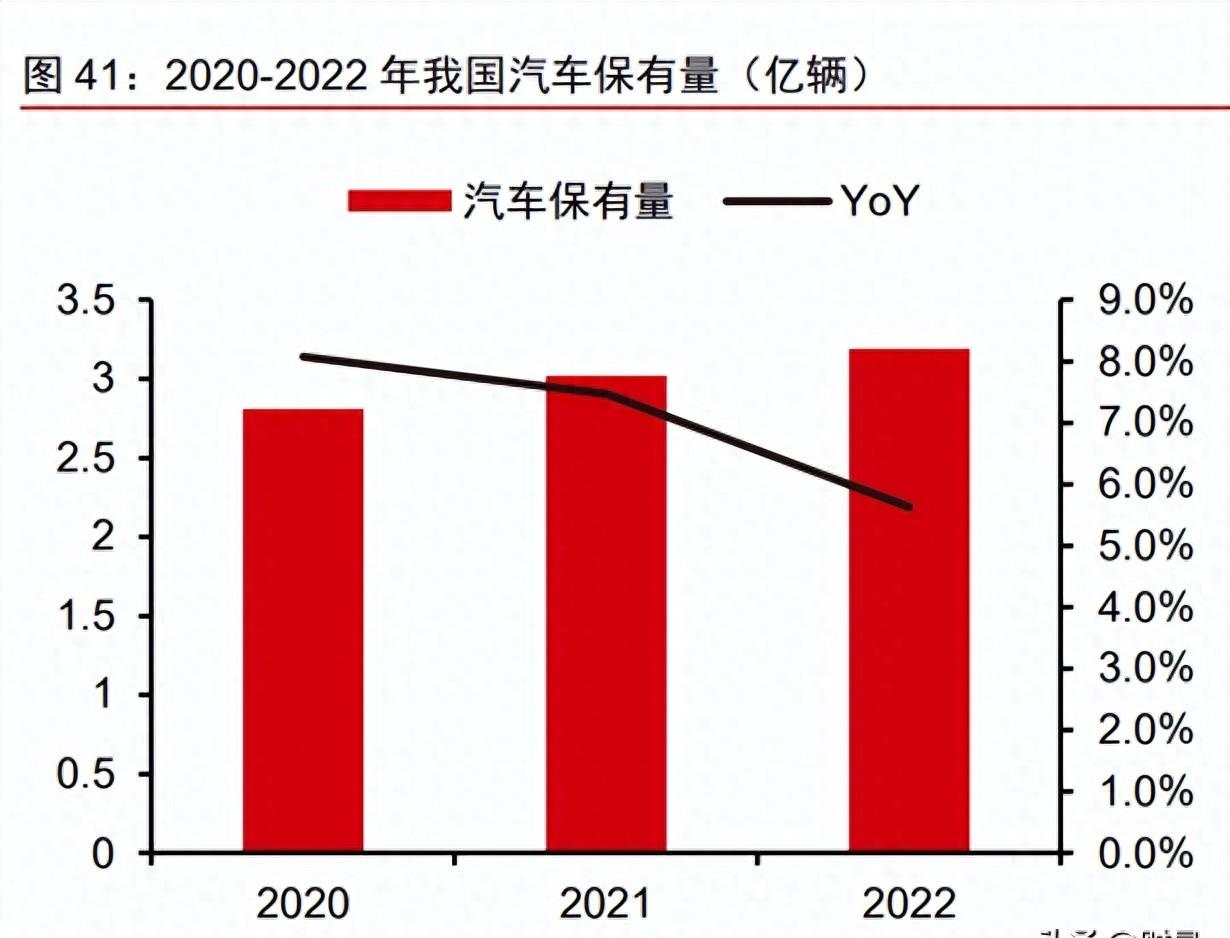

随着新能源汽车的推广和我国汽车保有量的增加,预计车用领域三代制冷剂需求将保持稳定增长。根据预测,2023-2025年,我国汽车年产量将保持3.6%、4.6%和5.0%的年增速,对应车用空调领域将分别对应2.9、3.0和3.2万吨的三代制冷剂年需求量。三代制冷剂出口市场:存在不确定因素我国三代制冷剂出口市场在未来可能存在一定的不确定因素。海外发达国家对三代制冷剂的配额削减以及对国内制冷剂征收的高额反倾销税都将对出口市场产生影响。然而,新兴市场的需求增长仍将提供一定的增长空间。综合考虑,预计2023-2025年,我国三代制冷剂出口量将以小幅回落的速度下降。三代制冷剂需求和供给:头部集中度提升,公司成配额绝对龙头三代制冷剂市场的供给端格局呈现明显的变化,头部集中度提升,行业议价能力增强。预计巨化股份将成为配额绝对龙头,占据国内总配额逾30%的份额。

同时,随着配额的整合交易,供给端格局将进一步明晰,行业将拥有更强的议价能力。根据历史数据的复盘,配额在市场格局中集中于头部厂家是一种趋势。在三代制冷剂市场中,龙头企业凭借完整的产业链布局和更大的生产规模,将进一步抢占市场份额。公司在R32产能方面遥遥领先,将在“配额时代”充分受益。由于三代制冷剂具有较长的市场寿命,各牌号的价格中枢料将持续上行。综上所述,随着空调、冷藏设备和车用空调市场的需求增长,以及公司在三代制冷剂市场的优势地位,预计2023-2025年我国三代制冷剂的需求将保持稳定增长。同时,头部企业将成为配额绝对龙头,行业的供给端格局将进一步优化。然而,三代制冷剂出口市场存在一定的不确定性。对于未来的发展,我们需要关注国内外政策环境的变化和新兴市场的需求动向。你对三代制冷剂市场的发展有何看法?请留言分享你的观点。

全球含氟化学品市场前景广阔,中国企业有望受益随着全球变暖的加剧和极端天气现象的增多,对制冷剂和含氟高分子材料的需求不断增加。尽管发达国家开始逐步削减三代制冷剂的生产和消费,但大多数发展中国家仍然将继续使用三代制冷剂,预计全球三代制冷剂的消费容量将保持较高水平。同时,含氟高分子材料在新基建、高速通讯、新能源汽车等领域的广泛应用也将带来市场需求的增长。随着全球变暖的加剧,极端高温天气的发生频率将大幅增加。根据联合国气候变化专门委员会(IPCC)发布的报告,如果全球平均气温升高2℃甚至4℃,极端高温天气的发生频率将大幅增加。当前,我国已经经历了高温天气的严重影响,这对制冷剂市场带来了巨大的需求推动。在制冷剂市场中,三代制冷剂仍将保持主流地位。尽管四代制冷剂在技术和应用角度有突破,但由于其氢氟酸单耗的提升和制备工艺的复杂性,经济角度考虑,三代制冷剂仍将保持较高的市场份额。

同时,随着配额逐步削减,三代制冷剂的价格将持续上升。含氟高分子材料在新基建、高速通讯、新能源汽车等领域的应用广泛,市场需求持续增长。含氟高分子材料的优异性能带动了其渗透率的提升,同时产业链的延伸也带动了产品附加值的升级。目前,国家政策大力推动精细化工行业的发展,含氟高分子材料作为其中的重点发展领域,将受到政策的支持。预计在新基建的推动下,含氟高分子材料市场需求将保持高速增长。然而,含氟高分子材料的生产具有较高的技术壁垒和能力要求。生产过程需要从制冷剂获取氟单体,然后经过复杂的生产工艺才能制备含氟高分子材料。目前,国内企业在中高端含氟高分子材料领域的技术储备和产能相对不足,供给市场仍然紧张。尽管如此,国内含氟高分子材料的产量仍在快速增长。受到下*行游**业快速发展带动的需求增加,国内含氟高分子材料的主要产品产量持续增长。

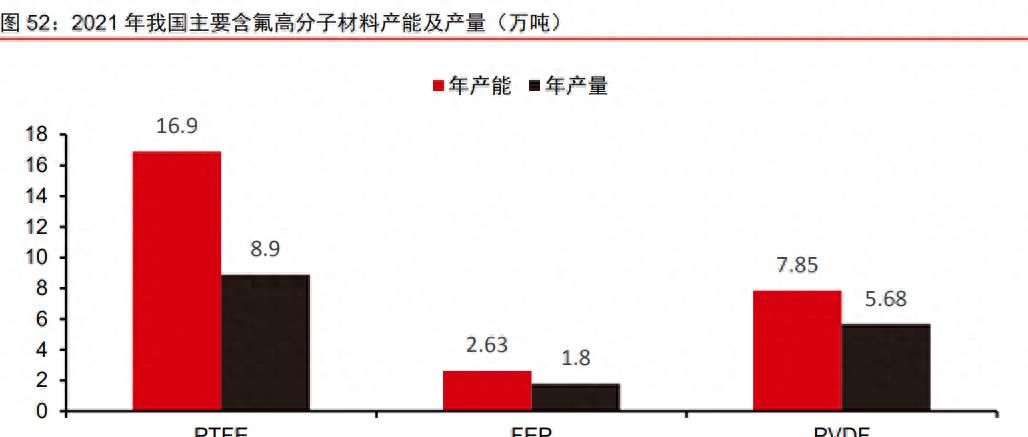

根据数据统计,2021年中国主要含氟高分子材料的产量同比增长了11%。然而,技术能力和产能差异将反映在产品的质量和价格上。含氟精细化学品作为精细化工行业的重要组成部分,对各个行业具有广泛的应用。然而,由于环保原因,全球含氟精细化学品巨头3M公司已宣布将退出含氟聚合物和氟化液领域。这为中国企业提供了更多发展的机会,国内对高端含氟产品的需求仍将持续增加。综上所述,全球含氟化学品市场前景广阔,中国企业有望在其中获得机会。在制冷剂和含氟高分子材料领域,尽管面临技术壁垒和供给紧张的挑战,但通过提升技术能力和加大研发投入,中国企业可以在市场中取得竞争优势。此外,政府也应加大支持力度,为含氟化学品产业提供更好的政策环境和投资支持。同时,企业也应加强与国际合作,提升产品的质量和竞争力。如何在全球市场中发挥优势,将是中国含氟化学品企业面临的重要问题。

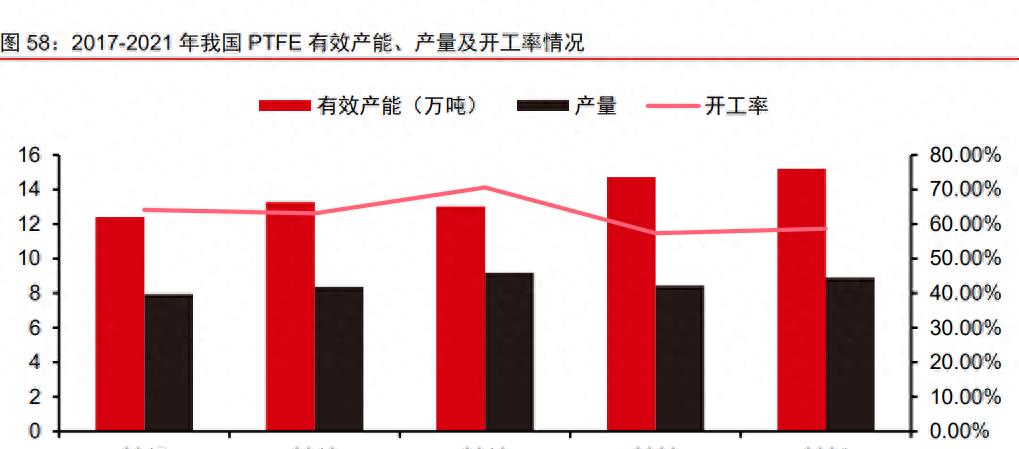

你认为中国含氟化学品行业未来发展的机遇和挑战是什么?你对政府在该领域的支持有何建议?氟树脂材料市场前景广阔,PTFE是最具代表性的氟树脂材料。然而,近日一项价值103亿美元的和解协议引发了争议,导致3M公司受到团体的阻止。这使得人们开始关注3M公司在水污染事件中的责任问题。施加巨额罚款和舆论压力可能会迫使3M公司退出氟化工市场,给PTFE市场带来不确定因素。PTFE是应用最广泛的氟树脂材料之一,占据了超过50%的含氟高分子材料市场。它具有优异的化学稳定性、耐高低温性、不粘性等特点,在多个领域有广泛的应用。然而,产能过剩和高端化发展的问题已经凸显出来。中国的聚四氟乙烯产能基本保持不变,开工率维持在60%以下。此外,PTFE的出口量较大,而进口量相对较少。这表明国内PTFE产能过剩,而高端PTFE严重依赖进口。在需求方面,PTFE在高频通信覆铜板领域有广阔的应用前景。

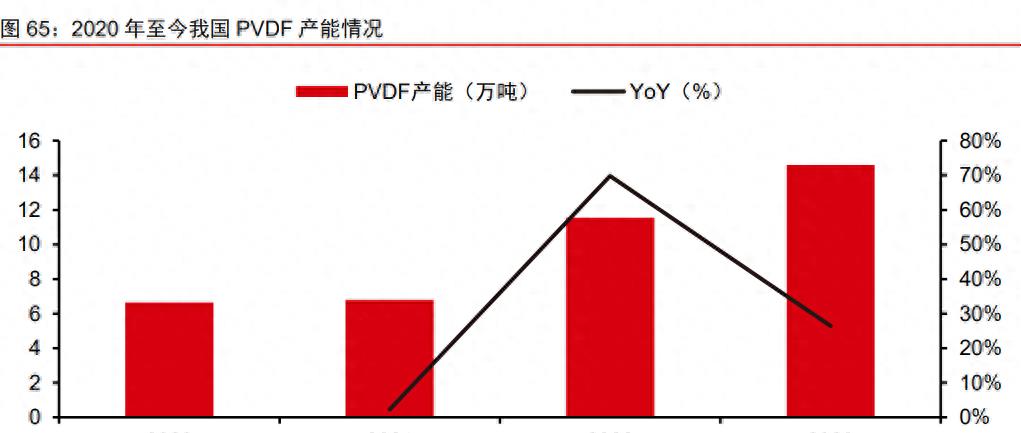

随着现代信息技术的发展,通信产品、信息电子产品越来越趋向于高频化、高速化,而PTFE具有低介电常数和低介质损耗的特性,使其成为覆铜板升级的必然选择。目前,PTFE已经应用于5G通信和人工智能等领域。PTFE的广泛应用和市场需求增长将为该行业带来稳定的支撑。另外,PVDF作为含氟聚合物的明星材料,在锂电池、光伏、涂料等领域有广泛的应用。PVDF具有良好的机械强度、化学稳定性、热稳定性等特点,尤其在新能源领域的应用需求不断增长。在锂电领域,PVDF主要用于锂电池的正极粘结剂和隔膜涂层等,其中锂电池级的高端PVDF对材料性能要求最为严苛。随着新能源领域的快速发展,PVDF在锂电池和光伏领域的市场需求将快速增长。目前,PVDF的市场需求已经引起了国内外氟化工企业的关注,各大企业纷纷增加PVDF的产能。PVDF作为光伏背板的涂覆材料可以提升背板性能,增加光伏组件的使用寿命。

受益于新能源领域的庞大需求,国内外氟化工企业纷纷入局PVDF。由于PVDF的出众性质,未来市场前景可观。此外,FEP作为一种热塑性塑料,具有与PTFE相似的特性,是一种广泛应用的氟树脂材料。FEP是PTFE的改性材料,具有良好的机械强度、化学稳定性和加工性能。FEP在锂电池、光伏、涂料等领域也有广泛的应用。尤其在锂电池领域,随着需求的增长,FEP的市场空间日益扩大。综上所述,PTFE、PVDF和FEP作为氟树脂材料在各自的领域具有重要的应用前景。然而,面对不确定因素和发展矛盾,氟化工企业需要积极寻求创新和改进,以适应市场需求的变化。此外,加强技术研发和提高产品质量也是关键。对于国内来说,提高高端PTFE和PVDF产品的产能,并加强自主研发能力,将有助于实现国产化替代。对于企业来说,应该加强市场调研,抓住需求增长的机遇,提高产品的竞争力。

在政府层面,应加大对氟树脂材料产业的支持力度,推动行业的健康发展。随着5G通信、新能源等领域的快速发展,氟树脂材料的市场需求将继续增长。在这个快速变化的市场环境中,氟化工企业需要及时调整自己的发展策略,加强技术创新和产品升级,提高市场竞争力。同时,政府应该加大对氟树脂材料产业的支持力度,为企业创造良好的发展环境。最后,我想问读者们,在您的行业领域中,是否有氟树脂材料的应用需求?您对氟树脂材料行业的发展有何看法和建议?

PFA: The Rising Star in the Fluoropolymer MarketThe introduction of HFP has disrupted the orderly structure of PTFE, reducing its rigidity and increasing its flexibility. This has addressed the issue of PTFE's low melting point and crystallinity, eliminating its "insoluble and non-melting" drawback. FEP, a derivative of PTFE, not only possesses similar excellent properties as PTFE but also exhib

its good thermoforming characteristics. FEP has found wide applications in industries such as chemical machinery, electronics, and aerospace. With its excellent weather resistance and low friction coefficient, FEP can be used in various fields where fluoropolymers are required. It can be processed into granular products for extrusion and molding, powder products for rotational molding and spraying

, and dispersion liquids for impregnation and coating. FEP has proven to be a material that can replace PTFE in certain areas. In the production of wires and cables, FEP is widely used as an insulating layer for high-temperature and high-frequency transmission wires, internal connection wires in electronic computers, aviation and aerospace wires, as well as special-purpose installation wires for o

il pumps and submersible motors. The domestic market capacity for FEP is expected to grow rapidly.Initially, China heavily relied on imports for FEP. However, with the maturation of production technology, it is predicted that the market share of domestically produced FEP products will continue to increase, thereby driving the penetration rate of FEP cables in the domestic market. Currently, in d

eveloped countries, FEP cables are the most commonly used information transmission cables in buildings. The United States is the largest consumer of fluoropolymer materials, with FEP accounting for 50% of PTFE consumption in its fluoropolymer material consumption structure in 2019. In contrast, China's FEP production capacity only accounted for 15% of PTFE in 2021, with a production volume of 20%.

This indicates a vast market potential. As FEP rapidly gains popularity in China and other developing countries, the market capacity is expected to grow significantly. According to data from the Prospective Industry Research Institute, China's FEP production volume has increased from 5,600 tons in 2013 to 23,000 tons in 2020, with a compound annual growth rate of 22.36%. The company's FEP product

scale will further expand. According to the Environmental Impact Assessment Report of the "Zhejiang Juhua Co., Ltd. Fluoropolymer Plant 10kt/a FEP Expansion Project" announced by the Ecological Environment Bureau of Quzhou City on November 30, 2022, the fluoropolymer plant plans to continue the approved 10kt/a FEP expansion project, including the 5,000t/a aqueous phase FEP sub-project, and optimi

ze and restructure the capacity and product structure of existing FEP facilities. After the project is completed, the FEP production capacity of the fluoropolymer plant will reach 10kt/a. As one of the earlier companies to achieve mass production of FEP products in China, the company has a certain first-mover advantage. The demand for PFA is urgent, and the company has mass production capabilities

. Compared to PTFE, PFA resin has better processability, but its production technology and market were previously dominated by foreign companies. PFA (perfluoroalkoxy) is a copolymer of tetrafluoroethylene and perfluoro(propyl vinyl ether). PFA resin is a new type of fluoropolymer that is similar to PTFE and exhibits excellent chemical stability, physical and mechanical properties, electrical insu

lation, lubricity, non-stickiness, aging resistance, non-flammability, and thermal stability. However, PFA has a higher mechanical strength at high temperatures compared to ordinary PTFE and has good thermoplasticity. It overcomes the processing difficulties of PTFE and can be processed using general thermoplastic processing techniques, making it known as meltable polytetrafluoroethylene. In the p

ast, the production technology and market of PFA were strictly monopolized by companies such as DuPont in the United States and Daikin in Japan. The production process of semiconductors requires strict control of impurities. According to the "Application of Fluoropolymers in the Semiconductor Industry" (Meng Qingwen, Yu Guojun, Huang Jun, etc.), the semiconductor manufacturing process involves man

y wet processes that frequently use various chemical solvents and corrosive acids to clean the surface of chips or remove residual photoresist. The biggest challenge is controlling impurities, especially in advanced semiconductor manufacturing equipment. The smaller the electronic components and the more complex the structure, the more stringent the requirements for impurity particles and chemical

contamination. Only ultra-high-purity chemicals and solvents can be used. For processes such as wafer cleaning and etching, large amounts of electronic specialty gases and chemicals are used, most of which are highly corrosive. Therefore, it is necessary to use components made of fluoropolymer materials or lined with a seamless protective coating on the inner walls of the casings to ensure low im

purity deposition during the manufacturing process and prevent contamination from highly corrosive chemicals, thereby extending the service life of the components. PFA's good processability makes it the best candidate material for preventing semiconductor process contamination. Due to the molecular structure of PFA, it can be processed in a single melting process without any post-processing, reduc

ing the impact of processing procedures on the surface smoothness of the products and minimizing the risk of introducing contaminants in the processing procedures. According to tests conducted by the China Plastics Industry Association, the average roughness of machined PTFE materials is typically 3.2μm, while the surface roughness of injection-molded PFA materials is 0.05-0.10μm. This indicates t

hat the surface smoothness of PFA is 98.4% higher than that of PTFE products. Furthermore, in the semiconductor industry, Saint-Gobain, a global supplier of fluoropolymers, used a three-dimensional surface profile gauge to inspect the surface roughness of PTFE and PFA components. The test results showed that the surface smoothness of PFA components was at least six times higher than that of PTFE c

omponents in all measured profile parameters. Therefore, PFA is less prone to contamination compared to PTFE. It is expected that PFA will become an indispensable supporting material for the semiconductor industry and benefit from the rapid development of downstream sectors in the domestic market, creating broad market opportunities. With the advancement of integrated circuit generations, electron

ic components are becoming smaller and more complex, making PFA an essential supporting material for components in sub-10nm processes. The semiconductor industry has gradually shifted its production and consumption focus to China in recent years. According to the Prospective Industry Research Institute, the market size of electronic specialty gases in China reached 15 billion yuan in 2020, account

ing for approximately 48% of the global market. It is projected that the market size will reach 23 billion yuan in 2024, with the global market share increasing to 60%. The compound annual growth rate from 2020 to 2024 is estimated to be 11.28%. Currently, the growth rate of the domestic semiconductor industry chain market is higher than the global average, indicating significant market potential

and opening up domestic market demand for PFA. PFA has also filled many performance gaps in PTFE and FEP materials in other fields. In addition to better processing performance compared to PTFE, PFA has better creep resistance and compressive strength. It is non-toxic and exhibits excellent dielectric and radiation resistance. Compared to FEP, its slightly higher melting point is due to the low co

ntent of copolymer monomers. According to the "Study on the Fire Hazard of Aviation Wire and Cable" (Zou Jiyun), when the working temperature is 285°C, PFA undergoes almost no significant changes. It begins to slowly melt at temperatures exceeding 300°C, and at 425°C, the melt flow rate increases. PFA still maintains good physical properties within a short period of time. PFA has the lowest combus

tion value in flames and self-extinguishes when removed from the flame, making it a non-flammable material. In contrast, the limit operating temperature for FEP is 260°C, and PTFE begins to thermally decompose and release toxic tetrafluoroethylene gas. PFA also has slightly superior mechanical properties compared to FEP. Therefore, PFA is widely used in wear-resistant and friction-resistant compon

ents, sealing components, insulating components, medical device parts, high-temperature wires, cable insulation layers, corrosion-resistant equipment, sealing materials, pump valve linings, and other fields. The company has a PFA production capacity of 2000 tons. With a current price of over 200,000 yuan per ton, the company will not only become a leading domestic producer of PFA but also achieve

substantial revenue returns. Additionally, PFA is synthesized from TFE and 1%-15% PPVE (perfluoropropyl vinyl ether). The industrialized production of PPVE poses high technological barriers, and the current external procurement price exceeds one million yuan per ton. The company has conducted corresponding R&D on synthetic technology and industrialization. With the increase in computing power and

the reduction of PUE values, there is a vast space for fluorinated liquid in data centers. Data centers serve as the "foundation" of the digital economy. They are computing structures that house a large number of information and communication technology devices and are usually used for processing, storing, and transmitting information. Our daily activities, such as web searches, online communicati

on, banking, and online shopping, all depend on the support of data centers. With the development of technologies such as the Internet of Things, artificial intelligence, and 5G, data centers in China are experiencing rapid growth. The increasing volume of data in the AI and big data era will significantly drive the demand for data center construction. According to Seagate's prediction, global dat

a volume will increase from 41ZB in 2019 to 175ZB in 2025. As an engine for extracting the value of data, the data center market continues to grow. According to the "Research on the Current Situation and Development Trend of Cooling Technology for Green and High-Efficiency Data Centers" (Chen Xintuo, Zhou Liyang, Zhang Chengbin, etc.), in 2021, the revenue of China's data center industry reached n

early 150 billion yuan, nearly three times the market revenue in 2017, with an annual growth rate of nearly 30%. The number of data center racks in China increased from 1.66 million in 2017 to 6.7 million in 2022, with a compound annual growth rate of 32.2%. Large data centers accounted for 80% of the total number of racks in 2021. Energy conservation and carbon reduction are crucial issues for th

e development of data centers in the context of the "dual carbon" goals. The energy consumption and carbon emissions of data centers span the entire lifecycle of data centers. According to Tencent's "Carbon Neutrality Goals and Action Roadmap Report" released on February 24, 2022, the company's carbon emissions from its own operations and supply chain totaled 5.11 million tons of carbon dioxide eq

uivalents in 2021. Approximately 99.6% of carbon emissions are from its self-owned and jointly built data centers, capital goods (such as infrastructure consumables and data center equipment), leased assets (such as leased data center electricity), and office electricity consumption. According to calculations by the Ecology and Environment Planning Institute of the Ministry of Ecology and Environm

ent, by 2025, the total number of data center racks in China will increase by 40% compared to 2021, and total energy consumption will reach 350 billion kWh, an increase of 62% from 2021. This accounts for approximately 4% of the total electricity consumption in society. The "Implementation Plan for the National Integrated Big Data Center Collaborative Innovation System Computing Hub" explicitly re

quires all parties involved in the construction of large data centers to promote the green and sustainable development of data centers, accelerate the research and application of energy-saving and low-carbon technologies, improve energy utilization efficiency, and reduce energy consumption in data centers. It is imminent to develop efficient cooling technologies for dissipating heat in data center

s. According to the "White Paper on Energy Consumption in Chinese Data Centers" published by the China Academy of Information and Communications Technology, the power consumption of large data centers in China exceeded 100 billion kWh in 2015, equivalent to the annual power generation of the Three Gorges Dam. By 2018, it had rapidly increased to 160.9 billion kWh, surpassing Shanghai's annual soci

al electricity consumption.液冷技术在数据中心中的应用是未来的趋势,因为传统的风冷技术已无法满足数据中心日益增长的散热需求。根据赛迪顾问发布的《中国液冷数据中心发展白皮书》,2021年用于散热的能耗已占数据中心总能耗的43%。而液冷散热技术具有许多优势,包括提高服务器稳定性和使用效率、节省能耗和空间利用等。在不同的液冷技术路线中,浸没式液冷被认为是最理想和环保绿色的选择。此外,随着数据中心的发展和能量利用效率的提高,含氟冷却液市场的空间也在不断增加。据预测,到2025年,这个市场空间将超过60亿元。液冷技术在数据中心中的应用是未来的趋势。目前,数据中心用于散热的能耗已占总能耗的43%,而传统的风冷技术已无法满足快速、高效的制冷要求。因此,发展数据中心高效冷却技术势在必行。相比传统风冷技术,液冷散热技术具有许多优势。

首先,液体具有较高的比热容和导热性,可以提高服务器的稳定性和使用效率。其次,在节省空调安装费用的同时,还可以降低能耗费用,并消除空调运行所产生的噪音。此外,液冷还可以将数据中心所散发的热能进行转换,为数据中心整体创造更多附加价值。因此,液冷散热技术应用于数据中心将成为未来的趋势。在液冷技术的路线中,浸没式液冷被认为是最理想和环保绿色的选择。根据导热方式,目前主流的液冷技术可以分为冷板式液冷、浸没式液冷和喷淋式液冷。冷板式液冷在空间利用率和材料相容性方面具有应用优势,但成本较高。喷淋式液冷技术通过改造服务器和机柜,降低了基础设施的建设成本,但散热效率略低于浸没式液冷。相比之下,浸没式液冷技术的成本适中,具有较好的空间利用率、循环性能和散热效率。因此,浸没式液冷被认为是最理想和环保绿色的液冷技术。除了液冷技术在数据中心中的应用,PUE值的不断降低也将推动含氟冷却液市场的增长。

PUE(能量利用效率)是数据中心总耗电量与IT设备耗电量的比值,该值越接近1说明IT设备用能占比越高。根据工信部的数据,全国超大型数据中心和大型数据中心的平均PUE分别为1.46和1.55。根据《新型数据中心发展三年行动计划(2021-2023年)》,到2023年底,新建大型及以上数据中心的PUE值将降低到1.3以下,严寒和寒冷地区将力争降低到1.25以下。随着PUE值的不断降低,含氟冷却液市场的空间将大幅增加。据预测,到2025年,这个市场空间将超过60亿元。在中国,巨芯是少数几家拥有半导体级别出货能力的厂商之一。公司的巨芯冷却液项目填补了国内高性能大数据中心专用冷却液的空白。该冷却液具有优异的电绝缘性、无腐蚀性、低挥发性和热稳定性等优点,广泛应用于半导体、数据中心、电子、机械、核工业、航空航天等领域。

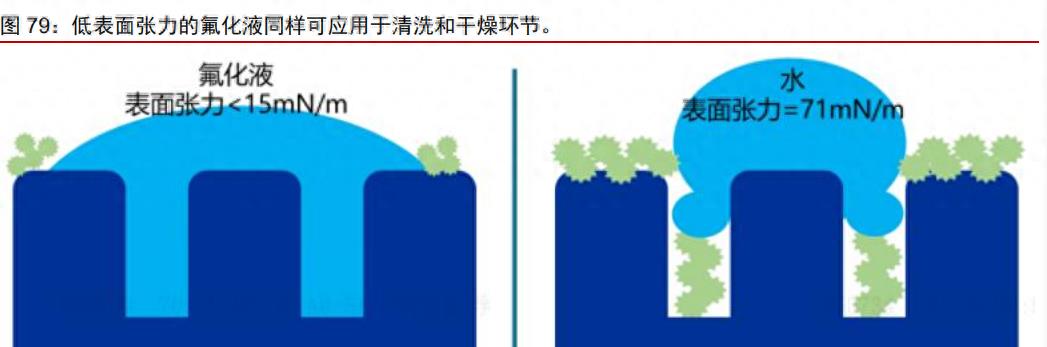

其中,JHT系列热传导液产品广泛应用于各种温控散热系统,特别适用于数据中心服务器冷却、风力发电机和发电机组内部散热、高压变压器的冷却散热介质以及相控阵雷达散热,以实现冷却降温、节能减耗。公司的国产化冷却液成功填补了国内的空白,为我国信息产业发展扫除了一大障碍。公司与阿里云的战略合作进一步推进了国家示范项目的落地,并加强了液冷产业的拓展。此外,地缘政治因素和3M退出市场也推动了半导体用氟化液国产化的需求。在半导体芯片制程中,实现良好的温度控制是提升芯片制程良率的关键因素。氟化液凭借其稳定性和绝缘性,成为理想的冷却液介质。此外,氟化液还被应用于芯片加工的清洗和干燥环节,由于其稳定性、低粘度和低表面张力,可以提高清洗效果和干燥速率。随着大语言模型的发展和算力应用的普及,芯片制造需求不断增加。因此,对氟化液的需求也在增加。

在基础化工业务方面,公司布局了PTT特种聚酯材料,进一步拓展了新材料业务。烧碱和合成氨作为传统行业,在供给端持续优化的同时,需求端也迎来了复苏。根据国家发改委发布的《高耗能行业重点领域节能降碳改造升级实施指南(2022年版)》,到2025年,烧碱领域能效标杆水平以上的产能占比将达到40%,基准水平以下的产能将基本清零;合成氨领域能效标杆水平以上的产能占比将达到15%,基准水平以下的产能也将基本清零。在政策的推动下,国内烧碱和合成氨供给端的增速较低,行业格局也在不断优化。此外,经济复苏和粮食安全的背景下,烧碱和合成氨的需求有望持续向好。同时,海外能源价格高企和供给收缩也将对出口市场形成支撑。总的来说,液冷技术在数据中心中的应用是未来的趋势。浸没式液冷被认为是最理想和环保绿色的液冷技术。随着数据中心的发展和能量利用效率的提高,含氟冷却液市场的空间也在不断增加。

此外,公司的巨芯冷却液项目填补了国内高性能大数据中心专用冷却液的空白,为我国信息产业发展扫除了一大障碍。同时,半导体用氟化液国产化的需求也在增加。此外,公司布局了PTT特种聚酯材料,进一步拓展了新材料业务。在烧碱和合成氨行业,供给端持续优化,需求端迎来复苏。总体而言,公司在液冷技术、含氟冷却液和新材料领域的发展潜力巨大。最后,我想问读者一个问题:您对液冷技术在数据中心中的应用有何看法?您认为液冷技术能否成为未来的主流趋势?请留下您的评论,谢谢!杜邦计划投资建设特种聚酯切片新材料项目,这一举措将有助于推动中国宁化公司向先进特色石化材料转型升级,增强其产业竞争力和盈利能力。杜邦在过去凭借其竞争优势在全球市场垄断,但国内PTT聚酯企业的发展受到了限制。然而,通过引进国际成熟技术和一体化项目,宁化公司有望实现转型升级,并在化工新材料领域取得重要地位。

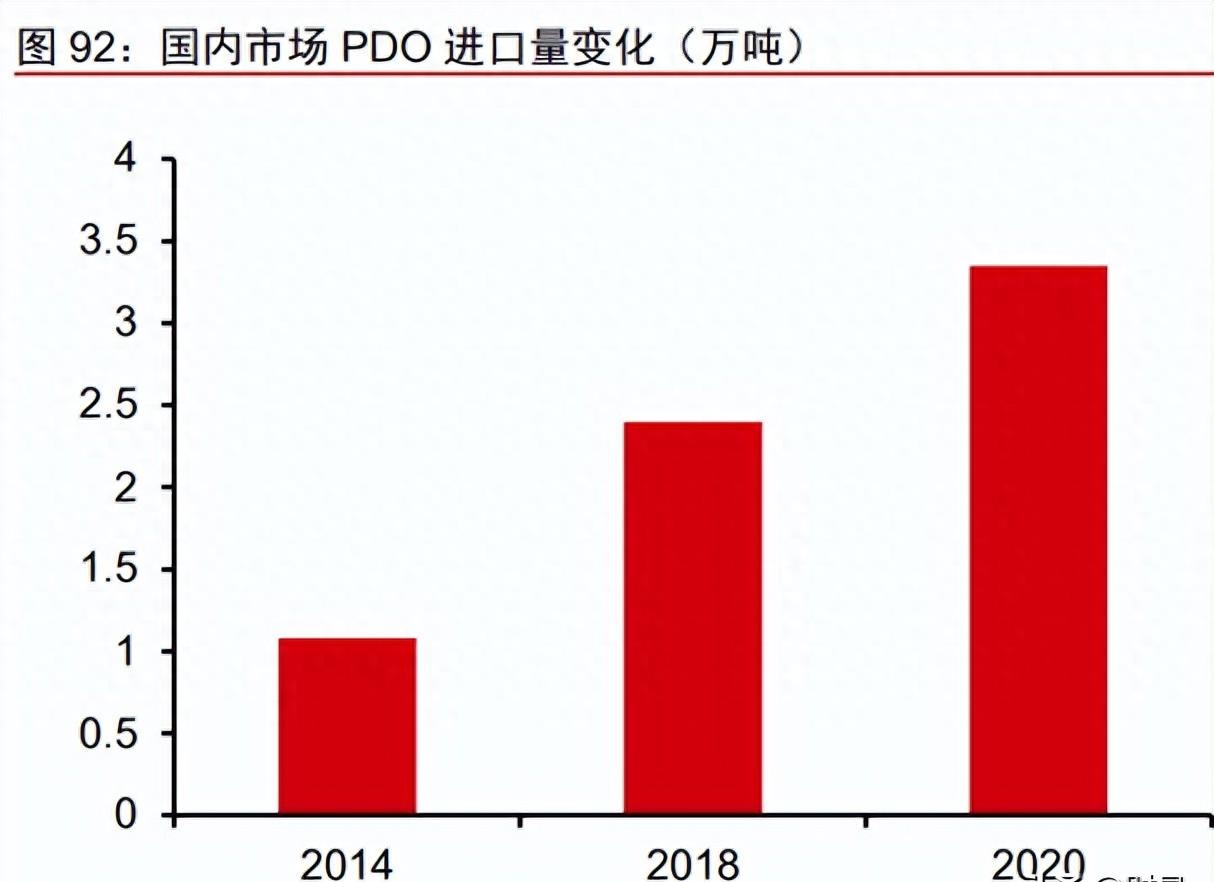

杜邦一直以来在成本和产品品质方面都具有竞争优势,使其能够垄断全球市场。然而,对于国内的PTT聚酯企业来说,杜邦并不是直接销售给中国市场,而是通过供给杜邦在中国地区的PTT代工企业来实现。这导致了国内PTT的发展受到了极大的限制。为了推动宁化公司向先进特色石化材料转型升级,杜邦计划投资建设特种聚酯切片新材料项目。该项目的目标是引进国际成熟技术,以环氧乙烷为原料制取1,3-丙二醇(PDO),再以精对苯二甲酸(PTA)和PDO为原料,经酯化反应和缩聚反应生成PTT。这一一体化项目的引进将为宁化公司提供巨大的发展机遇,有助于提升产业竞争力和盈利能力。据宁化公司透露,特种聚酯切片新材料项目的投资额为15.76亿元,计划于2024年底前进行试车,并预计全面达产后每年将增加21.3亿元的销售收入和2.98亿元的净利润。这一项目的实施将为宁化公司带来巨大的经济效益。

该项目的引进对于宁化公司来说具有重要意义。一方面,通过引进国际成熟技术,宁化公司将能够提升自身的技术水平和产品质量,从而增强竞争力。另一方面,特种聚酯切片新材料项目的实施将有助于宁化公司向化工新材料领域转型升级,从而提升其在产业链中的地位。宁化公司通过推进先进特色石化材料转型升级,能够有效地提升自身的产业竞争力和盈利能力。随着特种聚酯切片新材料项目的投资和实施,宁化公司将实现业务的强大、优化和扩大,进一步巩固其在石化新材料领域的地位。总之,杜邦计划投资建设特种聚酯切片新材料项目,这一举措对中国宁化公司来说具有重要意义。通过引进国际成熟技术和一体化项目,宁化公司将实现转型升级,增强其产业竞争力和盈利能力。这将有助于促进公司向化工新材料领域转型升级,并在产业链中取得重要地位。如何进一步提升宁化公司的竞争力和盈利能力,以及如何加强与国际合作伙伴的合作,将成为未来发展的重要议题。

您对宁化公司的转型升级和特种聚酯切片新材料项目有何看法?