【编者按】 本文摘选自《中国医疗器械行业发展报告(2021)》B20,作者 杨依晗,上海市药品和医疗器械不良反应监测中心政策研究部副部长,高级工程师;胡骏,上海市药品和医疗器械不良反应监测中心副主任,高级工程师,博士

【摘要】 本文基于对上海市医疗器械行业在行业规模、行业结构、空间布局、创新能力等方面的发展现状分析,结合近年来国家和地方的医疗器械相关政策,预计上海医疗器械行业将立足十四五规划,启动新一轮创新发展,紧密联系整个长三角区域协同创新,进一步释放上海医疗器械创新发展的活力;在产业安全方面,重视产业安全保障,协调基础材料开发供应;在发展策略方面,充分开发医疗创新资源,促进转化医学发展;在发展方向方面,加强评估产品临床价值;在审评资源方面,助推实现长三角创新能力一体化。

【关键词】 医疗器械 上海市 行业发展

【好消息】: 《医疗器械蓝皮书》第五部 《中国医疗器械行业发展报告(2021)》中国药品监督研究会创研,社会科学文献出版社出版,王宝亭、耿鸿武主编,于清明、蒋海洪、李强副主编。该报告于9月10日出版发行。

(以下为正文)

2020年是“十三五”收官之年,也是谋划“十四五”的关键之年。“十三五”这五年是我国医疗器械创新发展的五年。自2014年创新医疗器械特别审批“绿色通道”开启以来,截至2021年1月18日,共有100个创新医疗器械获批上市。

医疗器械行业具有发展迅速、技术含量较高、研发周期较短、外资和民营资本集中等特点,是充满创新活力和发展潜力的新兴行业。而上海医疗器械产业的产业规模、发展速度和创新能力均位于全国第一梯队。因此,及时分析上海医疗器械行业数据、认清政策形势、研判行业环境,为不断优化产业扶持和监管政策提出建议,对促进上海医疗器械行业的健康发展具有重要意义。

一 行业基本情况

近年来,上海医疗器械行业保持了快速、健康发展势头,成为上海创新驱动发展、经济转型升级的重要力量。截至2020年底,上海市共有医疗器械生产经营企业34295家,其中生产企业963家,经营企业33332家,生产企业中约半数从事第二类医疗器械生产。

总结2020年上海医疗器械行业发展,其特点可以概括为:行业增速明显放缓,利润处于较高水平,网络经营模式发展迅速,创新优势明显,但周期性回落;进出口稳步增长,出口提速显著;二类新注册产品数量相对收缩,显现出产业结构调整的趋势。

(一)行业增速明显放缓,利润处于较高水平

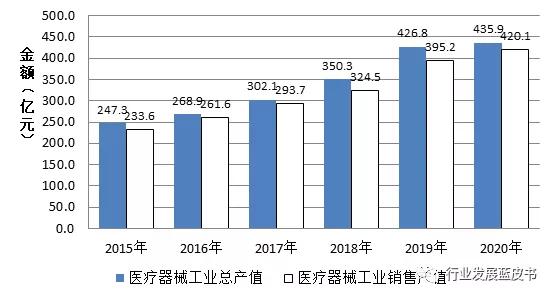

2020年,上海医疗器械工业规模受新冠疫情影响,增速明显放缓。按照全产业口径[2],2020年上海医疗器械工业总产值为435.94亿元,同比增长2.1%,增速是5年来最低水平,只有2019年的1/10,5年复合增长率12.8%;工业销售产值为420.13亿元,同比增长6.3%,增速也是5年最低水平(图1)。对比统计局数据,2020年上海生物医药制造业工业生产总值受疫情影响也明显放缓增速,同比增长2.9%。根据统计局数据,利润水平已处在高位,达到主营业务的17.2%。

图1 2015-2020年上海市医疗器械生产企业经济数据

数据来源:上海市医疗器械企业信息监管平台,上海医疗器械产业应用数据

(二)经营企业数量继续增长,网络经营模式发展迅速

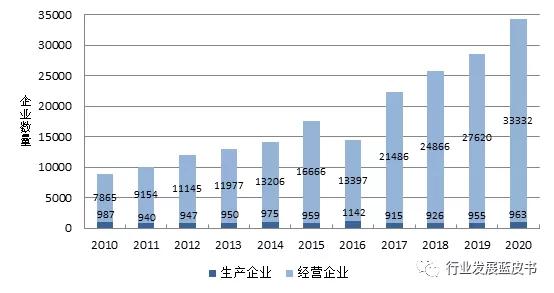

在企业数量方面,生产企业的数量自2010年以来基本上维持在900~1000家,而经营企业数量扩张速度较快,较2019年增加了5712家,同比增长20.7%(图2)。医疗器械网络经营模式发展迅速。截至2020年底,上海有医疗器械网络销售企业4286家(其中3258家是2020念安新备案的),医疗器械第三方平台企业26家(其中有13家是2020年新增的),约占所有上海医疗器械经营企业总数的12.9%。

图2 2010年~2020年上海医疗器械企业数量变化

数据来源:上海市药品监督管理局年报

(三)产业布局继续优化,新增企业呈现区域集中

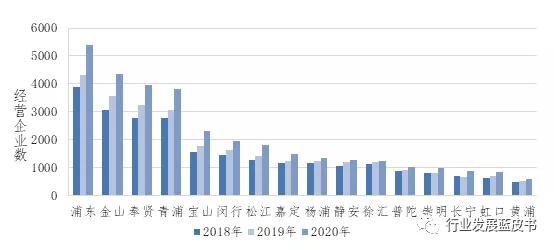

产业空间布局方面,上海16个区中,医疗器械的生产企业主要集中分布在浦东新区、松江区、嘉定区、闵行区、宝山区和青浦区等上海郊区,形成了一定的集聚业态,并向浦东新区、嘉定区、奉贤区进一步集中。242家医疗器械生产企业位于浦东新区,占到全市总量的四分之一(图3)。排名前四的四个区拥有的生产企业占全市总数的58.5%,集中度进一步提升。5年生产企业从中心城区转向非中心城区趋势明显。医疗器械经营企业的分布则相对比较均衡,3年来各区数量都在增长,非中心城区增长更快(图4)。

图3 2018-2020年上海医疗器械生产企业分布数量变化

数据来源:上海市药品监督管理局年报

图4 2018-2020年上海医疗器械经营企业分布

数据来源:上海市药品监督管理局年报

(四)第二类产品生产企业逐年减少,新产品增长相对收缩

上海市医疗器械生产企业以生产第二类医疗器械产品为主。2020年上海市963家医疗器械生产企业中,有453家可生产第二类医疗器械,占到所有生产企业的47.0%(图5)。但是,近年来生产第二类医疗器械的企业数逐年减少。2020年,上海净增8家医疗器械生产企业,其中生产第一类、第三类医疗器械的企业分别净增41家和11家,生产第二类的医疗器械企业净减少44家。从产品注册数据分析,2020年上海首次注册的第二类医疗器械为295个,与2019年的首次注册数167个相比,增长了76.6%。而2019年全国的相关数据较2019年增长132%,上海的第二类医疗器械新产品增长仍然呈相对收缩态势。

(五)创新优势明显,创新成果周期性回落

近年来进入创新医疗器械特别审批通道的上海企业产品累计49个,约占全国总量的17.9%。然而前一阶段的创新积累似乎已近尾声,2020年新增4个(图6)。从2014年至2020年,国家药监局共批准99个创新医疗器械,其*共中**有19个来自上海企业的创新医疗器械产品获批上市,位居全国第二。2017年以来,上海第三类医疗器械新注册数量保持在全国的第4~5名,2020年上海位居江苏、广东、北京和浙江之后。

上海医疗器械的创新能力在新冠肺炎防控中也有突出表现。疫情防控初期缺少有效检测手段的情况下,上海之江生物科技股份有限公司生产的新冠病毒核酸检测试剂盒,成为全国首个获批上市的产品。2020年,上海企业共有6个新冠病毒诊断试剂产品已先后通过应急审批程序获批上市,另有4个新冠病毒检测仪器和试剂盒产品进入国家药监局应急审批通道。

(六)进出口稳步增长,出口规模大幅提升

据上海海关统计,2020年上海医疗器械进出口总额551.86亿元,同比增长5.8%,虽然保持增长态势,但涨幅下降约14.8个百分点。其中,进口额421.62亿元,同比增长3.49%,但涨幅下降约18.21个百分点。出口额为130.24亿元,同比增长13.83%,涨幅上升11.5下降约3.07个百分点。从2014-2020年的数据来看,上海医疗器械的进出口额总体规模保持增长趋势,2020年进口额与出口额之比为3.24:1,比值略有下降,进口增速稍缓。

二 政策与导向

2020年,全国医疗器械相关部门——国家卫健委、国家医保局、国家药监局以抗击新冠肺炎疫情为重点,在医疗、医保、医药三方面各司其职。从整体政策制定目的和趋势来看,医保控费、支付结构调整,以及鼓励创新将会是未来医疗产业的主旋律,预计这也将是行业未来5-10年不可动摇的主趋势。

(一)国家层面政策

2020年继续推动产业投资引领政策,行业内期盼已久的《医疗器械监督管理条例(修订草案)》年底获得通过,将于2021年6月1日起施行。这使得法制方面有望固化注册许可持有人等相关试点工作经验、实现上市前后监管政策有效衔接,跨区域协调监管势在必行。

产业发展方面,《关于扩大战略性新兴产业投资培育壮大新增长点增长极的指导意见》(发改高技〔2020〕1409号),提出加快生物产业创新发展步伐,加快推动体外诊断与检测试剂等产业重大工程和项目的落实落地;实施生物技术惠民工程,为自主创新医疗装备等产品创造市场。安全监管方面,加强对医疗器械的全生命周期和全过程监管的主要手段便是产品唯一标识(UDI),已建设完成医疗器械UDI管理信息系统,注册人上报数据已达39.3万余条。随着统一的医保医用耗材分类和代码的建立,医保、招标、医院全流程监管有望实现。

推动创新方面,《医疗器械拓展性临床试验管理规定(试行)》和《真实世界数据用于医疗器械临床评价技术指导原则(试行)》的发布,丰富了临床评价渠道,拓宽了临床数据来源,同时也规范了临床试验的开展和安全性数据的收集。国家药监局的医疗器械技术审评检查长三角分中心和大湾区分中心,分别落户上海市和深圳市,进一步加快推进区域医疗器械创新成果转化、产业聚集和创新发展。

《粤港澳大湾区药品医疗器械监管创新发展工作方案》将内地药品监管体系与港澳药品监管体系有效衔接,深化制度创新。《已获进口医疗器械注册证的产品转移中国境内企业生产有关事项公告》简化了进口产品的注册材料,加速转移境内生产。在疫情防控方面,为切实提高我国重大疫情防控救治能力,《公共卫生防控救治能力建设方案》提出提升公共卫生检验检测、科研和紧急医学救援能力,加强应急救治物资储备等具体要求。

(二)上海层面政策

上海根据自身发展特点,一是规划产业园区发展。《关于推动生物医药产业园区特色化发展的实施方案》,重点建设“1+5+X”生物医药产业园区[3],描绘了生物医药产业园区5年发展蓝图,为上海医疗器械行业的发展提供了机遇。

二是推进研究型医院建设,激活医疗创新资源。2019年12月16日,上海市卫生健康委发布《关于加强本市医疗卫生机构临床研究支持生物医药产业发展的实施方案》,从完善临床研究体系的角度,支持生物医药产业高质量发展。

三是不断创新行业监管政策,促进产业创新升级。为鼓励本市医疗器械创新发展,上海药监局制定出台《上海市第二类医疗器械优先审批程序》(沪药监规﹝2020﹞1号)、《上海市第二类创新医疗器械特别审查程序》(沪药监规﹝2020﹞2号)。

落实《上海市推进医疗器械唯一标识系统试点工作方案》,UDI系统建设工作的参与度和覆盖面持续扩大。2020年3月《长江三角洲区域医疗器械注册人制度跨区域监管办法(试行)》(沪药监械管﹝2020﹞67号)发布,构建了跨区域协同合作医疗器械监管工作的新格局。为提高本市医疗器械审评审批质量和效率,2021年3月22日,上海药监局发布《医疗器械审评审批提质增效扩能行动方案(2021-2022年)》,提出到2021年底,实现第二类医疗器械技术审评时限比法定时限平均缩减50%等目标。

三 研判与展望

如前所述,2020年从行业发展情况和政策导向方面,技术审评检查长三角分中心建立、进口医疗器械转国产等一系列措施,以及新冠肺炎疫情防控中确立的医疗器械供应的战略地位,为创新活动活跃、进口产品代理资源集中的上海医疗器械行业迎来快速创新发展奠定了基础,也将进一步带动整个长三角区域医疗器械的发展。

(一)立足十四五规划,启动新一轮创新发展

工业化国家的经济增长在很大程度上归因于技术创新,而不是传统的资本和劳动力投入数量的增加。上海“十四五”规划中提出:上海要推动集成电路、生物医药、人工智能三大先导产业的规模倍增;浦东加快在形成三大先导产业的世界级产业集群,打造自主创新新高地。推动包括医疗器械在内的生物医药产业创新发展,仍是上海未来五年的工作重点。

在医疗器械的产业发展,早已不是简单的模仿和追赶,国产替代已向高端产品进发。在前文数据中,2020年,上海地区进入创新医疗器械特别审批通道产品数量在减少,似乎是前一阶段创新激励的红利已经释放。新一轮的上海发布或落地上海的医疗器械创新激励政策在2020年不断发布,并将在“十四五”期间不断落实和完善已有激励政策,加强审评和监管资源保障,紧密联系整个长三角区域协同创新,进一步释放上海医疗器械创新发展的活力,助推医疗器械产品创新的下一个高潮。

(二)重视产业安全保障,协调基础材料开发供应

国际政治经济形势日益复杂,产业链安全的重要性日益显著。我国高端医疗器械易受外部环境影响,出现断裂断供的风险。“产业基础高级化、产业链现代化水平明显提高”是我国“十四五”时期经济社会发展“新”目标之一。“增强产业链供应链自主可控能力”也是中央经济工作会议为2021年的重点工作部署的八大任务之一。

医疗器械物料供应链中的所谓“卡脖子”情况,很多基于新兴材料的缺失。政府或行业协会将重点关注基础工业部门与医疗器械行业的协调,保障创新材料和技术开发,共同推进新材料、技术的开发和市场化。

(三)开发医疗创新资源,促进转化医学发展

产业链与创新链有效协同是推动战略性新兴产业高质量发展的关键。上海有众多国内外一流的高等院校、科研机构,具有很强的技术研发实力。另一方面,临床使用是医疗器械创新的终端,临床需求也是医疗器械创新的始端。

上海集聚众多的三甲医院和高水平医生,具有丰富的临床创新资源。由于产业链和创新链的分离,科研人员、临床机构主动对接行业需求存在鼓励,难以科研与生产统筹考虑。随着高等院校、医疗机构、科研机构和创新型企业等多方组成的研发创新与转化平台的不断建立,未来将出现更多的创新产品,切实推进新技术的发展和应用。

(四)器械集采推行,加强评估产品临床价值

集中招标采购等政策出台以及宏观经济因素的不确定,创新产品和非创新产品对于企业经济效益的贡献率也在不同程度地下降。虽然创新产品的审查材料中已证明具备“显著的临床应用价值”,实践中却并不容易实现临床应用。因此,卫生技术评价等医疗决策评估工具将发挥更大作用,定价合理的临床价值导向的产品将更受重视。

(五)长三角分中心落地上海,助推创新能力一体化

审评审批是医疗器械产品实现商业化的一个必不可少的环节,审评前和审评中的充分沟通对于审评时间非常关键。期盼已久的国家药监局医疗器械技术审评检查长三角分中心落户上海市,将进一步促进上海成为长三角地区医疗器械创新的策源地。

“创新能力一体化”已成为长三角一体化发展的一个重要目标。在科学新发现、技术新发明等方面从无到有的跨越,以及攻克卡脖子技术、培育伟大的创新企业,不可能仅通过某一个城市的创新资源实现突破,需要整个区域创新资源的联合,转化成为强大的科技竞争力,推动产业转型升级和新兴产业发展。[4]

参考文献

[2] 2020年共计有943家上海医疗器械生产企业提交了数据,占本年度医疗器械生产企业总数的97.9%。

[3]张江生物医药创新引领核心区、临港新片区精准医疗先行示范区、东方美谷生命健康融合发展区(奉贤)、金海岸现代制药绿色承载区(金山)、北上海生物医药高端制造集聚区(宝山)、南虹桥智慧医疗创新试验区(闵行)。

[4]感谢上海健康医学院学生刘祎辰、李小莲对本文数据收集的贡献

(完)