【《投基者“凭牌选基”可行性实证数据分析报告(上篇)》报告的主要发现】

本系列专题报告通过实证数据比较分析:基金公司品牌跟基金产品投研业绩的相关性有多大,投基者(基金投资者)“凭牌认购”的胜算几何,并探讨这种投资策略如何更好的应用到财富管理中。供业界研究讨论及投基者参考。

通过四大类型基金产品三年来(2009年至2011年)的比较可知,基金公司品牌评价结果跟基金产品业绩有明显的正相关性,高级别品牌一般对应优异回报的基金产品,但这不是必然的因果关系,高级品牌未必皆出优质产品,也有劣质的产品产生,但是,好产品一定能成就好品牌。

在应用“凭牌认购”上,过去三年(2010年至2012年)的数据说明,混合型及货币型表现突出,股票型及债券型则不然,并不是所有类型都有较大的胜算,这说明了,好品牌未必皆出产好产品,投基者“数星星”认购基金,在基金投研业绩评价方面并不完全科学,这在国际评价机构已经有论断,在基金品牌评价方面,同样存在着缺陷。

统计数据表明,过去三年(2010年至2012年),四大代表性基金12次/年比较中,高级别品牌共有8次胜出,标准股基及灵活配置基金两胜一负,一级债基两负一胜,货币基金完胜,总体胜出概率高达66.67%。

统计数据表明,投基者像消费品一样凭牌认购有充分的合理性,品牌简化了消费者的决策行为,在基金行业同样适应,尽管不一定是最优的选择,但也是简单而有效的决策方法之一。

跟炒股一样,“自上而下”策略也可以复制到基金投资中,先从对后市判断中选择基金类别,再从品牌角度出发挑选基金管理人,再到具体的基金产品选择,即从宏观、中观、再到微观,最终完成自身的资产配置构建。基金公司品牌评价的意义,也为这种投基策略提供数据决策辅助。

单独选择一只基金优胜的不确定性较大,组合管理或许能弥补这一不足,以高级品牌为基础构建类别基金组合FOF,或许能够超越或者达到同一类型的平均业绩,增大胜算概率。

---------------

【《投基者“凭牌选基”可行性实证数据分析报告(上篇)》报告正文】

研究的目的:

证券投资基金行业走入15个年头,市场的不断发展壮大,公募基金产品数量增多,截至目前(2013年初),国内已近80家公募基金公司,这些公司发行了超过1500只产品,一些大类型的基金也有数十只甚至数百只之多,比如标准股票型基金就已超过300只,琳琅满目的产品同质化严重并且鱼龙混珠,普通投资者很难辨别优劣高低之分,即使权威的基金评价机构也未能敢于给予投资者确切的买卖导向,不保证获高星级的基金产品未来就一定能回报持续优异的业绩。因此,越来越多的基金投资者以消费品“凭牌购买”的方式来挑选基金产品,凭着基金公司品牌名气的高低来选择基金,从而满足自身的财富管理需求。

究竟这种草根式买基金的方式靠不靠谱?这样方式投基之后,选到超越同类基金平均业绩的概率有多大?选择高品牌比选择低品牌旗下产品的胜算有多高呢?业界未曾有过相关论著。

凭牌认购的“靠谱性”有多大?是否存在的不合理的问题?我们通过实证数据比较分析,来研究分析上述问题。同时,通过本次实证数据研究来论证基金品牌跟投研的相关性有多大。最后,通过本专题报告,来探讨“凭牌认购”这种简单的投基策略如何更好的应用到投基者的财富管理中。

研究样本的确定:

按“大数据”时代的分析研究方式,“样本=总体”,我们同样考虑全市场的基金数据样本,即所有过去具有评价评级数据的基金公司品牌及具有可比数据的基金产品。

因为我们为解决问题的是普通投资者的买卖基金问题,普通投资者存在门槛并不易买到的产品剔除,比如,债券基金B/C类别产品、货币基金的B份额,是为机构投资者或者数百资金才有资格认购的产品,还有基金产品的业绩比较不能跨类别比较,“苹果”只能跟“苹果”比较,“苹果”与“香蕉”则不具可比性,所以,我们选择了银河证券基金研究中心的分类及业绩数据,该机构是当前国内最权威的基金评价机构之一,但对于其中的一些细分类别样本太少,只有少数基金公司品牌有产品的类别,比较起来也不公平,也暂时不在本次研究之列。

基于上述考虑,最终我们确定了官方的四大类别最具代表性的产品作为分析样本,即“股票型”之中的“标准股票型基金”、“混合型”之中的“仓位不超过80%的灵活配置型基金”、“债券型基金”之中的“一级债券基金”、“货币型基金”之中的“货币基金A类份额”。

一、2009-2011品牌评级结果与基金产品业绩关系如何?

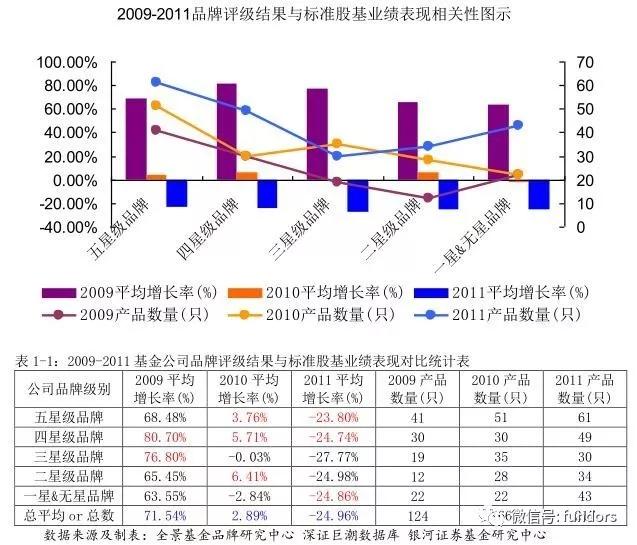

1-1、股票型基金(标准股票型基金)

标准股基类型产品是跟A股最密切相关的股票基金,也是在分类体系中最多产品的类别,因此,该类型业绩比较最具代表性。

图表可见,2009年普涨行情中,所有品牌级别的标准股基平均业绩皆有可观表现,年收益皆在60%-80%左右,四星及三星品牌产品平均业绩超越总平均水平,五个品牌等级的标准股基产品大体上呈现自高到低态势;2010年总体业绩表现微幅上升,仅约3%左右,五星、四星及二星产品表现相对突出,三星及一星平均业绩出现亏损,三星及以上品牌高级别产品整体优于低级别产品;2011年全线告负情形下,五星、四星及一星产品相对抗跌,三星及二星表现最差,整体抗跌能力也呈现着高级别优于低级别态势。

从这三年标准股基实证数据来看,高级别品牌产品超越总平均有6次/年,低级别品牌产品仅有2次/年,高级别品牌产品明显优于低品牌级别品牌产品。尽管产品总体数量不断增长,各品牌级别产品数量也不断增多,这并不能改变高档品牌出产较多优质产品的现象,但也有例外,故而线性相关并不完美。

基金品牌评级结果跟基金产品业绩有明显的正相关性,尽管全景的基金公司品牌评价体系10大指标并无直接的基金产品业绩指标。优秀的基金产品能提升基金公司品牌层次,但高等次的基金公司品牌未必皆产生优秀的基金产品。

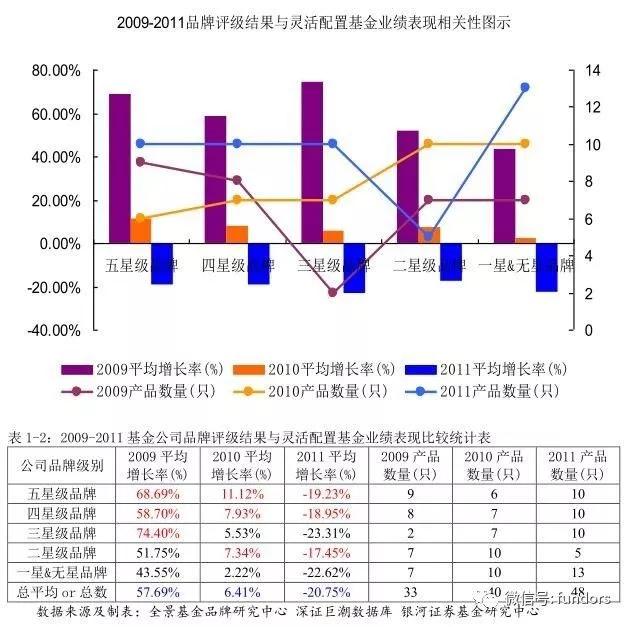

1-2、混合型基金(股票上限80%的灵活配置型基金)

混合型基金我们以股票上限80%的灵活配置型基金为代表,该细分类别也是银河基金评级体系中最多产品的混合型类别,股票上限限制及“灵活活”,基金经理的主动管理能力更加能决出胜负高低。

三年来的实证数据表明,该类基金平均业绩水平总体上也呈现正相关性,高品牌级别旗下的产品平均业绩较低级别品牌产品优异,仅二星级品牌两年/次超越四星级及五星级品牌的平均业绩,高级别品牌产品超越平均业绩达7年/次。从三年平均业绩图表来看,,品牌基金业绩阶梯式下降趋势更加明显。该类型的基金产品,高级别品牌的产品数量相对稳定,低品牌级别的数量增加较多,但也未能改变品牌与业绩相对的正相关属性。

上述两大类型是权益类产品的代表,也即是普遍所说的“专家理财”,基金经理通过“炒股”为持有人奉献回报,三个年度A股市场可以分别代表牛市、震荡市、熊市的状态。基金公司的主动管理能力经受了考验,品牌基金公司的表现相对出色,高级别品牌代表着更加稳健的产品管理能力。当然,高级别品牌基金公司也有较差的产品,低级别品牌基金公司也有突出的产品,不能一概而论。

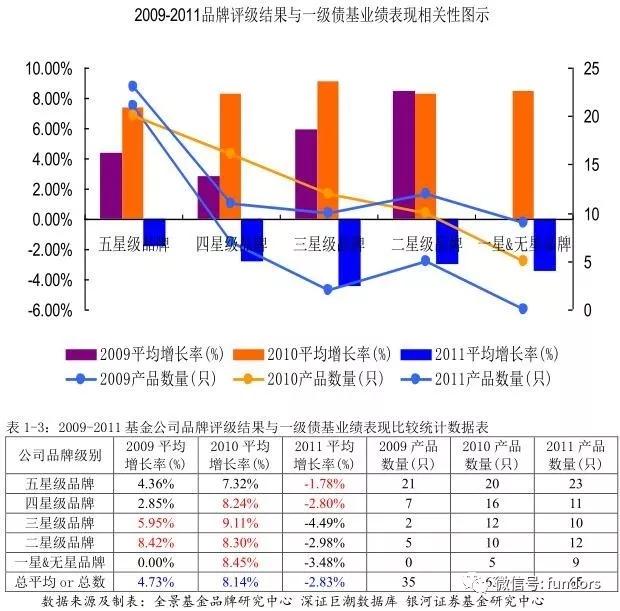

1-3、债券型基金(一级债基)

一级债基是不参与二级市场股票投资的债券型基金,也是债券型基金最具代表性的细分类别,以固定收益类金融工具为主,主要考查着基金公司债券投资的主动管理能力。

从三年来品牌与业绩表现数据比较看,一级债基在业绩正增长的年份,品牌与业绩正相关性并不明显,也出现多次低级别品牌优于高级别品牌状况,但在平均业绩负增长的2011年,抗跌性明显呈现正相关属性。从产品数量上,低级别的品牌明显较少,由于样本较少,个别突出的表现也容易拉升同等次的水平,五星品牌基金公司拥有的一级债基产品最多,但鱼龙混珠,整体表现不及中等层次的品牌,如三星及二星品牌基金公司,2009及2010年债券投资进取能力表现十分突出。这可能跟一些中小基金公司以固定收益产品为重点有关。

好产品能成就好品牌,好品牌未必皆出好产品。一些重视债券投资的基金品牌,也因为产品出色而跻身高级别品牌,在较后续的年份,拉升高级品牌的平均业绩能力。

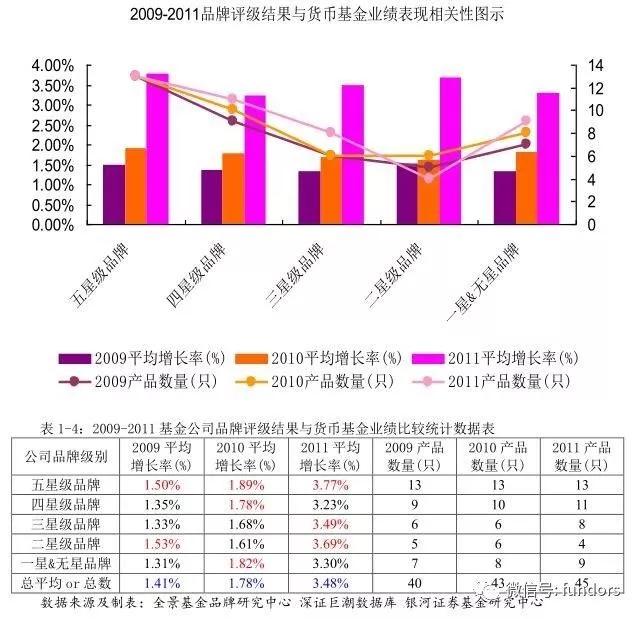

1-4、货币基金(A类份额)

货币市场基金是仅投资于货币市场工具的产品,分为货币市场基金A类和货币市场基金B类。B类份额货币基金普通投基者难以问津,我们立足于为公众服务,所以仅选择A类份额进行数据验证。

从三年来的数据图表来看,该类型产品品牌级别与产品平均业绩线性相关更加明显,尽管高级别产品数量也更多。三年来,五星品牌基金公司的货基增长率皆超越全行业平均业绩。可能跟规模较大并造就品牌优势,基金经理货币市场“拿券”的议价能力有关。

【本节小结】

通过上述四大类型基金产品三年来的比较可知,基金公司品牌评价结果跟基金产品业绩有明显的正相关性,高级别品牌一般对应优异回报的基金产品,但这不是必然的因果关系,高级品牌未必皆出优质产品,也有劣质的产品产生,但是,好产品一定能成就好品牌。

二、2010-2012年“凭牌选基”之后的业绩及超赢概率如何?

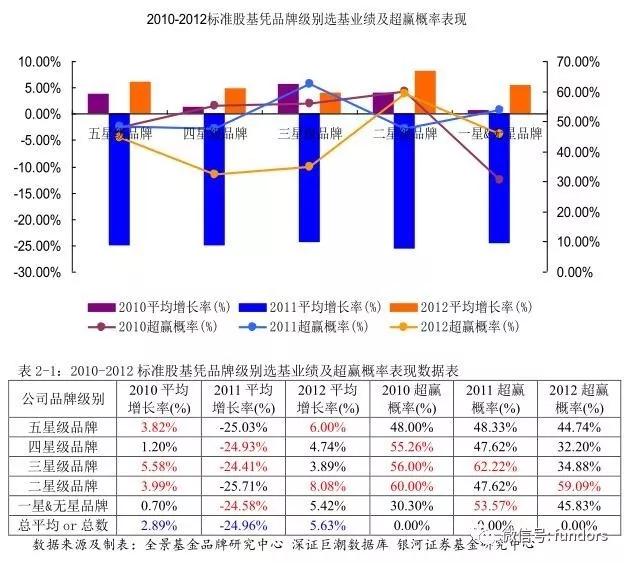

2-1、股票型(标准股票型)

我们以前一年的品牌评级结果,对应下一年同一类别基金的平均业绩表现,还有在同一类别所有产品选出超越行业平均业绩的概率有多大,如2009年的品牌评级结果不同星级,在2010年的业绩表现如何,2010年初在不同星级产品中任意选出一只产品,到年末超越同类平均业绩水平的概率有多大 ,先以标准股基为例。

从2010年到2012年实证数据比较中,标准股基平均业绩表现及超赢概率整体上并未呈现正相关态势。2010年总体微幅上涨情况下,五星级、三星级及二星级品牌超越平均业绩水平,选中品种超赢概率方面,以概率超过50%为优胜,则五星及一星相对劣势;2011年全线缩水情况下,四星、三星及一星抗跌,选中超赢概率方面,三星及一星相对突出;2012年小幅上升中,五星及二星平均增长率较好,仅有二星品牌选中超赢概率突出。

平均增长率及超赢概率两方面一起考量,则三星级别的标准股基相对出色,在拥有最多产品的五星级别股基中,平均增长率表现尚可,有两年出现超越,但要选出一只超越平均水平的概率并不大。

2-2、混合型(股票上限80%的灵活配置型基金)

灵活配置型(股票上限80%的灵活配置型基金)方面,凭上一年品牌级别认购基金产品,平均业绩表现有较大的正相关性,五星级品牌在这类别表现异常出色,三个年度皆超越平均水平,四星级别次之,但也优于其他级别产品,这两个级别的超赢概率指标更加出色,选中产品超越平均业绩概率皆超过50%,最高的2012年高达81.82%,即在该年度五星级品牌产品有八成以上超越平均业绩。三星及之下级别产品超额收益管理能力相对较弱,选中的超赢概率整体也不及高级别品牌产品。

应用品牌级别选择基金产品,在这一最具代表性的混合型基金,无论级别总体的平均业绩还是个基选择的超赢概率,过去三年的实证数据显示,优胜的可能性较大。

2-3、债券型(一级债基)

代表债券型基金的一级债基方面,品牌选基过去三年的优势并不明显,甚至部分年份呈现负相关,五星级品牌仅有一年平均业绩超越均值,四星级则与二星级一样皆在均值之下,一星级别品牌反而超越高级别品牌,连续三年皆超越平均水平,表现超乎异常。超赢概率指标方面,三星级品牌曾经出现100%超越的概率,五星级则三年皆超过50%的概率,其余级别皆有2次/年超越或达到50%的概率。

过去三年,债券基金“凭牌认购”的优胜并不高,这与第一部分该类型品牌与业绩比较大体相似,品牌评价并没有非股票非股票属性,一些中小规模基金公司,重视固定收益投资管理,也能在细分领域中超越大规模基金公司。

这也说明了投资产品的历史评价只反映过去,并不能代表未来,基金公司品牌的整体评价,也不代表细分领域的能力高低。“数星星”存在缺陷,小公司或低级别品牌基金公司在某些领域也能创作优异的基金产品。

2-4、货币基金(A类份额)

同样是固定收益产品,货币型基金的实证数据与一级债基截然不同,在过去三年,五星级品牌所属产品平均业绩皆超越均值,二星级有2年/次实现超越,其余级别都仅有一次;超赢概率方面,三星及以上产品全线胜出,每个年度品牌选基超出平均业绩的可能性极强,五星级别产品最为显著。

【本节小结】

综上所述,在应用“凭牌认购”上,过去三年的数据说明,混合型及货币型表现突出,股票型及债券型则不然,并不是所有类型都有较大的胜算,这说明了,好品牌未必皆出产好产品,投基者“数星星”认购基金,在基金投研业绩评价方面并不完全科学,这在国际评价机构已经有论断,在基金品牌评价方面,同样存在着缺陷。

诚然,一些类别产品目前还比较少,细分类别也不能代表所有同类产品,如一级债基仅是债券型品种一部分,多数基金品牌并无该类型产品,即使全体的样本统计结果也存在一定的局限。

三、凭高级别品牌认购基金最近三年胜算几何?

分五个等次品牌级别来选基金,对于普通投资者来说,可能过于细致,况且上述已经证明五星级品牌未必就是最优的选择,我们把品牌级别重新分成两个层次,三星及以上归为高级别品牌,三星以下定位低级别品牌,同样以前一年的品牌评级结果,对比下一年度选中超赢概率,四大基金代表类别汇总比较,验证过去三年凭高级别品牌选基大概有多大胜算。统计整理如下表:

【本篇结论】

统计数据表明,截止2012年底,过去三年,四大代表性基金12次/年比较中,高级别品牌共有8次胜出,标准股基及灵活配置基金两胜一负,一级债基两负一胜,货币基金完胜,总体胜出概率高达66.67%。

单独选择一只基金优胜的不确定性较大,组合管理或许能弥补这一不足,以高级品牌为基础构建类别基金组合FOF,或许能够超越或者达到同一类型的平均业绩,增大胜算概率。

------------------------

【编者注】

本次分享的专题报告,系基金品牌榜单创始人黄昉及小伙伴(李泽玲孙欢等)FOF数据专题研究系列的首篇,实证数据统计分析时期为2009年至2012年,成稿于2013年03月31日,首次业内分享于 2017年10月。

自2008年开创的基金公司品牌曝光度数据榜单,及随后定位于基金公司品牌评价及相关研究,一直坚守在专业服务的路上。但是,这是远远不够的,黄昉的初衷是为投资以至于财富管理,做有实用价值的、深入浅出的研发,也是必须坚守的宗旨理念。不忘初心,方得始终。

本系列报告下一篇续作,系跨年度(2013-2014)实盘模拟数据论证,将更进一步论证分析,改日于本号发布分享。在FOF投研业界,班门弄斧,欢迎交流,指教为谢!

本系列研究数据分析及结论存在时空等局限性,不构成任何商业或投资决策依据,对阅读内容所影响的决策带来任何损失概不负责。(黄昉谨上)