港股解码,香港财华社原创王牌专栏,金融名家齐聚。看完记得订阅、评论、点赞哦。

前言:

资本市场风云变幻,2014年,亚信科技(01675-HK)私有化从美股退市后,在创始人田溯宁的带领下,历时4年精耕励治,再战资本市场,已于2018年11月23日通过港交所聆讯,预计12月19日上市。

那么,盈利状况刚刚由负转正,转型之路异常艰难的亚信科技,对于投资者来说是否具有投资价值呢?

正文:

时势造英雄,亚信科技的命运起落完美的注释了这一点。而不甘于衰落的运势,亚信科技在创始人田溯宁重新回归后,经历4年转型,重整旗鼓赴港上市。

近日,已经通过港交所聆讯的亚信科技(01675-HK),目前正在招股,拟全球发售85,652,000股,其中香港发售8,565,600股,国际发售77,086,400股,90%配售,10%公开发售,另有15%超额配股权。

发行区间为10.5到13.5港元(可下调至9.45港元),本次集资最多11.6亿港元,上市开支约1.09亿元人民币,按每手400股计算,入场费5,454.42港元。

昔日美股骄子,为何赴港上市?

作为中国最早一批在纳斯达克上市的高科技企业,亚信科技曾有极其辉煌的历史。它是中国最大的电信软件产品及相关服务商,在中国国家信息基础建设成立及历史发展过程中担任过重要角色。

2000年登陆美国纳斯达克,挂牌交易第一天里该公司的股价就突破了100美元的大关,市值达到45亿美元。但遗憾的是,亚信科技并没有完成抓住移动互联网所带来的产业红利,多少有些落寞。2014年,创始人田溯宁重新回归亚信科技,从纳斯达克退市私有化,开启向“客户运营商”战略转型。

4年过去了,在云计算、物联网、大数据、人工智能等新技术的冲击下,亚信科技不想再错过一个时代,田溯宁欲带着亚信科技重回资本市场,他们将这一站选在了香港。

亚信科技在招股书中表示,选择在香港上市不但可以增加未来集资的机会,且有助提升品牌及公司形象。亚信科技上市集资净额将用于提升研发能力和拓展数字化运营服务、物联网及网络智能化等新业务,偿还银行*款贷**、战略投资及收购等。

去年刚刚盈利,原因何在?

我们都知道前二十年是电信领域的红利期,不仅三大运营商,就是那些背靠运营商上下游企业也都赚得盆满钵满。亚信科技拥有忠实的客户背书,效益应该不会差。事实上呢?我们就近几年的营收来看下。

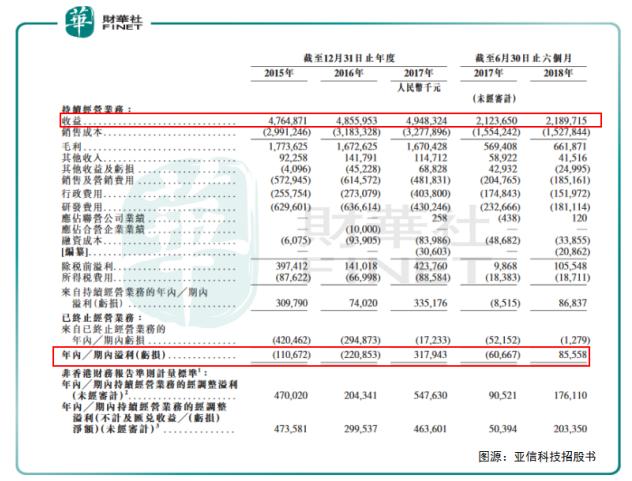

招股书显示,田溯宁重掌亚信科技后,公司业绩持续增长,收益由2015年的47.65亿元人民币(单位下同)增长至2016年的48.56亿元,并在2017年进一步增长至49.48亿元。

相较于节节高升的业绩,亚信科技去年溢利才开始扭亏为盈。2015年和2016年都处于亏损放大,由2015年亏损1.1亿元扩大至2016年的2.21亿元。2017年开始盈利,录得溢利3.1亿元,净利润率为6.4%。

而导致过去数年亏损的重要原因在于亚信科技高居不下的销售成本,2015至2017年销售成本分别约为30.0亿元、31.8亿元、32.8亿元,呈现逐年上涨趋势。受之影响,毛利在2015至2017年分别约为17.73亿元、16.72亿元、16.70亿元,呈现下降。

对此,亚信科技的解释是2016至2017年间聘请了大量员工赶工手头的软件项目,导致销售成本增加,毛利率下降。借此可以大概判断出,亚信科技的项目执行和交付效率有待提高。

过度依附三大运营商,路越走越窄

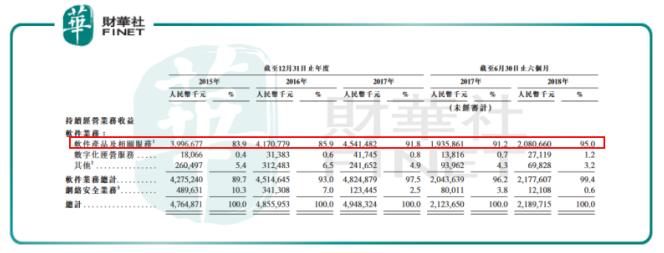

亚信科技的业务主要包括软件业务、网络安全业务两大业务板块,其主营业务仍以面向国内三大电信运营商为主,拥有212家电信运营商客户,包括中国移动、中国联通、中国电信的总部、省级公司、地市级公司、专业化公司和合营企业(中国铁塔)等,支撑全国超过10亿用户。

2015年至2017年三年间,亚信科技软件业务来自电信运营商的收益分别为41.44亿元、43.14亿元、46.45亿元,分别占持续经营业务收益的87.0%、88.9%、93.9%。如此来看,亚信近年做得业务转型似乎功课不够,其来自电信运营商的收入非但没有减少,反而依赖性更重了。

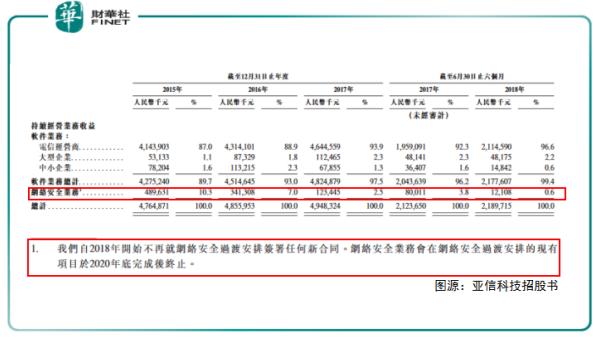

另外,亚信科技也提供网络安全服务,不过其网络安全业务一直没有做大,所以亚信科技预计2020年底前关闭该项业务。

于亚信科技而言,坐拥三巨头为客户,不愁生意和财源,想迈开腿走出去,或者二次创业那自然是难上难。或许沉溺于无竞争的环境太久,在以BAT为代表的互联网势力大行其道的今天,微信等流量江湖崛起,电话、短信等传统通讯方式没落。倘若亚信科技长期依附合作伙伴,业务也比较单一,不谋求业务拓展,未来之路或将越走越窄。

传统软件供应商,非电信业务转型不易

二十年一个新世界,回想创业之初,亚信科技在电信骨干数据网的构架和系统集成方面几无对手。现在势头变了,与竞争对手华为、中兴等相比,亚信科技没有硬件优势;与腾讯、百度等巨头相比,又缺乏具有核心竞争力的软件,只能依附电信运营商过活,久而久之,不免落下替人打工之嫌。

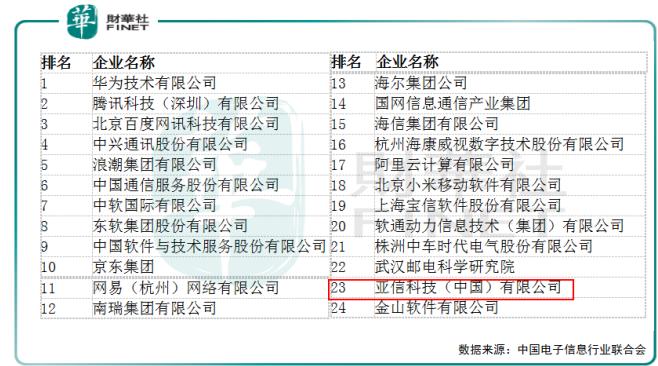

下图为中国电子信息行业联合会发布的2018中国软件和信息技术服务综合竞争力排名,亚信科技排名第23位。

亚信科技似乎也察觉到了自己大幅落后于竞争对手,近年积极拓展非电信业务,向“客户运营商”转型。但是2016年以来,该公司软件业务中来自中小企业的营收占比呈现持续下滑趋势,截至2018年上半年,来自中小企业的软件营收仅1484万元,同比下降59%。

新业务拓展不易,主营业务也面临被蚕食的风险。在一众竞争对手的追赶下,亚信科技长期合作的运营商伙伴也相继出现经营“瓶颈”,随着互联网流量江湖的崛起,电信通话信息业务收入锐减,进而影响到运营商的收入。

科技界拼的是速度,不发展就要被淘汰。亚信科技早年没有抓住移动互联带来的红利,其投资价值也是值得我们审视的。不过在物联网、5G等新机遇下,亚信科技能否完成华丽转身?其未来价值如何让我们拭目以待。

作者:李莹

编辑:夏雨辰 贺秋霞