本文来自飞笛智投APP,欢迎关注飞笛智投头条号,每天为你送上最新最热股市资讯!

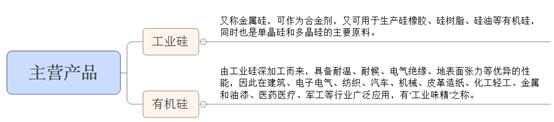

公司简介:

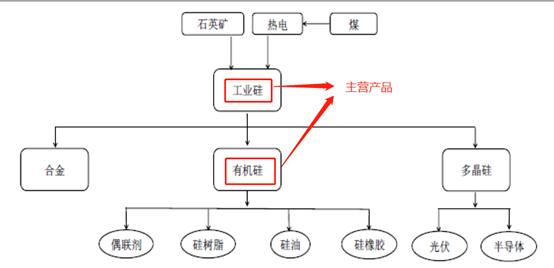

公司于2015年8月成立,于2017年10月30日登陆A股,主要产品包括工业硅及有机硅产品两大类,并有少量多晶硅产品。公司是我国目前最大的工业硅生产企业,位列世界有机硅行业前十。

产业链形态:

推荐理由:

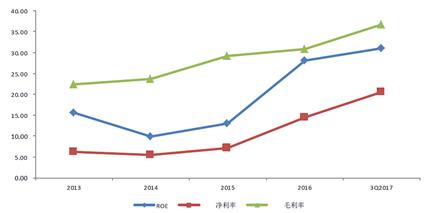

一、超强盈利能力:三率齐升

近几年来,公司盈利能力极强,ROE、净利率、毛利率三率稳步齐升。ROE从2014年10%升至近30%,净利率由5%上升至20.62%,毛利率从23%上升至36%,明显体现出公司正处于一个高速发展的上升期。

三率齐升之因:

( 1 )原材料成本优势明显

公司的工业硅主要以煤电硅为主,产地主要集中在*疆新**石河子和鄯善地区,而当地的煤、电和石英石成本较低,成本优势明显(特别是煤炭价格远低于全国水平,即*疆新**煤价为180元左右,全国煤价为500元左右)。原材料的成本优势导致公司工业硅的毛利率远高行业平均水平。

( 2 )工业硅细分行业龙头优势尽显

公司在国内工业硅领域是名副其实的独角兽,拥有超强定价权。公司2017年工业硅年产39.2万吨,市场排名第一,而排名第二和第三的年产仅有10万吨和8.5万吨,低产量的工业硅生产商分散底较高,龙头优势明显。(2016年全国工业硅年产量为210万吨,年产能460万吨,公司年产量占比全国产量达20%)

( 3 )产品价格稳步抬升且坚挺

有机硅产业在2012-2017年期间,因国内产能略微过剩而处于自发去产能阶段,于2017年在供给侧改革和环保限产影响的加速下,有机硅行业供需局势发生逆转,需求端向好,供给端过于收缩带来供需矛盾,有机硅价格和上游原材料工业硅自2017年7月以后价格开始大幅提升。(其中工业硅还受益于近两年光伏、半导体行业高景气而带动下游产品多晶硅需求的大幅增加)

截至2017年底,工业硅和有机硅价格分别从2017年上半年的1万元/吨和1.8万元/吨涨至1.25万元/吨和3万元/吨,涨幅分别约为25%和65%。

公司有机硅产品主要原材料多为自主生产,且成本低廉可控,产品涨价有效转化大幅提升产品毛利。此外,公司工业硅产量行业第一,大幅受益于本轮价格的上涨。有机硅和工业硅毛利提升大幅提高公司整体毛利和盈利能力。

二、超前瞻布局:产能快速扩张

近些年,在硅产业自主去产能接近尾声的时候,公司先知先觉,自2014年开始逐步提高产能,进而把握新一轮的景气周期。

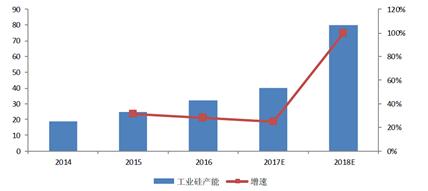

1 工业硅产能:

公司工业硅产能持续从2014年的19万吨到2016年增长到31.78万吨,2017年产量预计达到39.2万吨。此外,2017年新增40万吨产能设施的建成并陆续调试完成,2018年公司产能将达到80万吨,届时将成为全球工业硅的龙头企业。(国内产能460万吨、全球产能近700万吨)

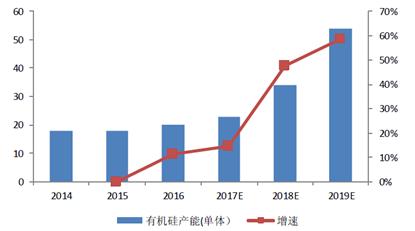

2 有机硅产能:

公司有机硅产能有近几年比较稳定,基本维持在20万吨的水平。2018年,泸州合盛产能13.5万吨有机硅产能基本完成,达产后加上原先的20万端将形成35万吨有机硅产能。此外,2018 年募建项目10万吨硅氧烷(20 万吨有机单体)及下游深加正顺利进行中,到2019 年公司有机硅产能可达到55 万吨左右。

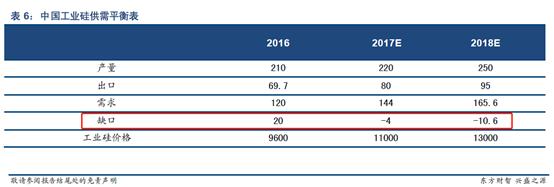

3 国内供需缺口扩 新增产能获良机

据预计,由于扩产周期性影响,供需紧平衡将会持续至2019年。表中数据显示,2018年工业硅缺口将继续扩大,有望超过10万吨。供需缺口加大有利于新增产能有效输出,为新增产能带来毛利和估值的双提升。

三、公司产销情况:

从过去三年公司的产销数据来看,除了2015年工业硅产销率低于90%以外,其他年度的工业硅和有机硅产品均达到了100%的高产销率,说明近几年公司销售渠道顺畅且市场需求旺盛,产品接近供不应求的状态。【(产销率=产量/(销量+自用)】

从近年来的产销量和今年产品供不应求的市场下,基本可以推测2017年的产销数据基本也保持满销的状态。

四、未来一年展望:

1 、大方向:

2017 年上涨原因归纳:

1环保限产、产能较为分散的中小生产商退出(新增产量未能满足新增需求)

2工业硅出口数据增长比较强劲(国外需求旺盛)

3 国内主要下游:铝合金消费、有机硅消费、多晶硅消费等市场需求旺盛(房地产持续增长带动有机硅消费;光伏、半导体高景气带动多晶硅需求)

2018 年大概率延续:

1由于供给侧改革和环保限产将会继续增加中小产能退出逻辑,供需缺口支撑价格上涨。

2国内外需求市场向好趋势并未改变,硅产业依然处于向上周期。

3 对于工业硅来说,每年上半年是传统的枯水期,产量受限将加剧,有利在2018年上半年继续推升有机硅价格上涨。

2 、公司内生增长性

业绩估算:

2017 年全年业绩估算:(2017年新增产能还未真正投产产生效益,以2016年的销量为基数)

产品价格上,2017年下半年工业硅和有机硅均价格均出现大涨,通过折中确定工业硅价格为1.3万元/吨和有机硅2.5万元/吨。全年业绩大概为60亿元左右,净利润达12亿(以净利率20%来算),对应当前市值的市盈率为37倍左右。

2018 年全年业绩估算:(新增工业硅产能40万吨、新增有机硅产能13.5万吨)

假设2018年全年价格维持不变(大概率上涨),工业硅销量达60万吨(价格1.2万元/吨)、有机硅产品16万吨(2.7万元/吨),全年业绩大概为115亿元,净利润有望达28.5亿(以净利率25%来算,规模优势带来净利率的提升),对应当前市值市盈率约为16倍。

综上所述,公司2018 年在规模和业绩将再次翻翻,高增长延续。从目前市场配置的主流逻辑来看,业绩确定性强、估值低的绩优白马已成为市场重点挖掘的对象。合盛硅业作为一只业绩确定性强,成长性高的绩优股,已然站上2018 年的风口。

要知道,想获得一个优质标的,首先要学会如何分析筛选,学会分析一个标的既能够提升自身格局和选股技巧,又能够让自己的投资有更多选择,更多内容请参见飞笛策略宝,详情请戳链接↓↓↓