高端医疗进入中国,从一开始的高端小众,慢慢地走向中产。

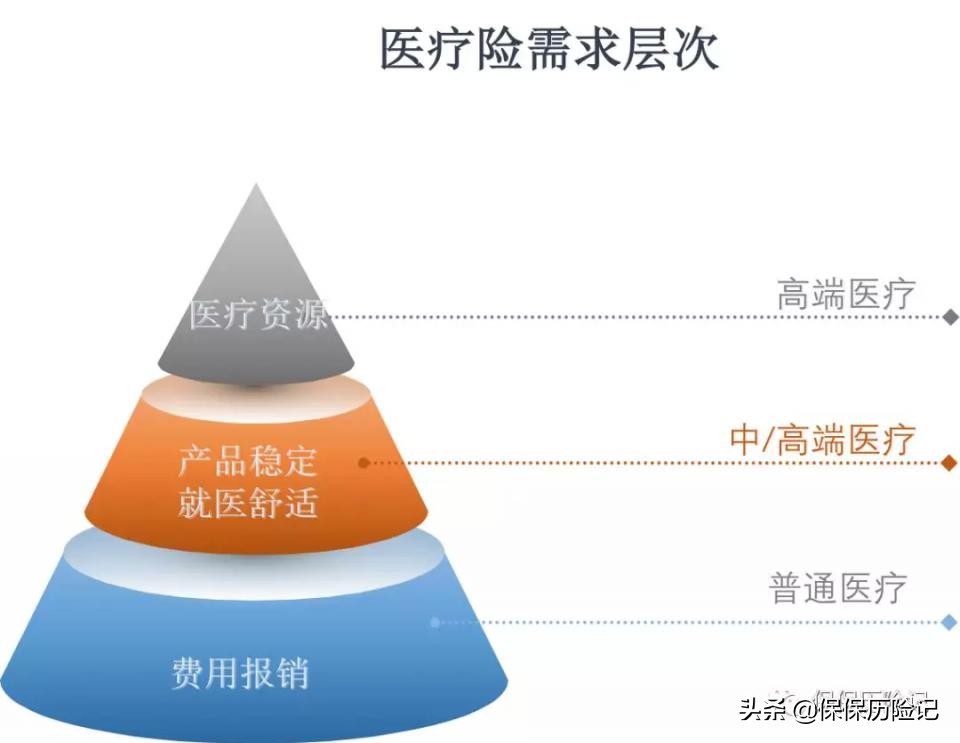

为什么买高端医疗?

就医舒适,解决医疗资源紧缺问题,获取全球最好医疗资源。

总结而言就是:

1)如果仅考虑医疗费用的报销,用最少的钱去转嫁大额医疗费用的风险,百万医疗将将可以,但是产品稳定性比较差,容易停售。

2)如果在1)的基础上,还希望住特需病房,产品稳定性好一些,选中端医疗;

3)如果需要海内外最优质的医疗资源,就需要高端医疗了。

中产阶级买高端医疗怕什么?

老牌高端医疗的稳定性比较好,停售风险比中低端医疗险小很多,在产品稳定的前提下,高端医疗很怕大幅度的涨费。动辄30%的涨幅,还是会吓退许多忠实客户。

那么问题来了,什么情况下医疗险会大幅涨费?

多数是因为赔穿了。

哪块赔穿?

多数还是门诊赔穿了。

许多人是抱着我花了2万块买了高端医疗,一定要用回本的想法。一年去个十几次门诊,没毛病也去开开药,报销回来3万,那赚了!

这就造成了一个循环圈(当然不是所有客户都这样)。

滥用医疗险-保司赔穿-次年大幅涨价/降低福利-伤害客户长久利益

这是许多高端医疗忠实客户不愿意看到的事情。

如果想要避开这个循环圈,用低保费去撬动医疗资源,提供一个思路:

找一款纯住院的高端医疗险,可以避开门诊赔付太多导致的产品大幅涨价。

招商信诺的醇悦人生,可严重考虑。

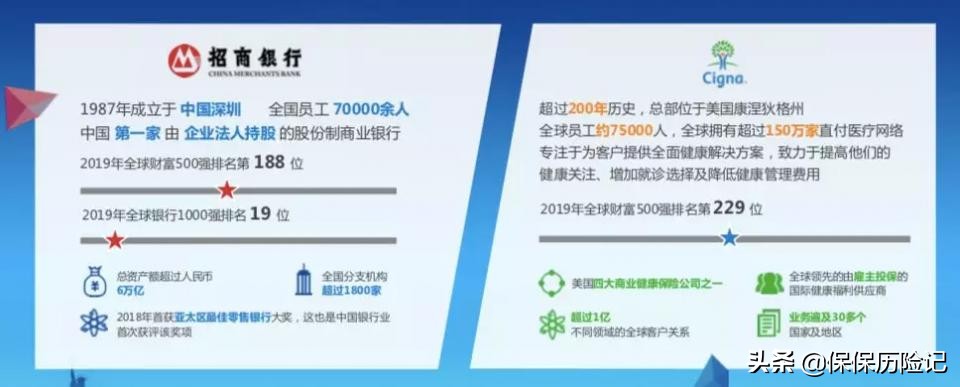

1. 招商信诺

重疾险对公司考虑不多,因为理赔频率很低,应更多关注产品本身。

但高端医疗恰恰相反,和保险公司打交道的机会非常多,需要“公司歧视”,要选高端医疗险行业的龙头企业。第一是他们知道怎么去运营高端医疗险,第二是产品稳定性非常好。

而招商信诺是高端医疗险行业的巨头无疑,国内高端医疗险稳居前3,尤其在团险领域表现卓越,是一家有着健康险基因的保险公司。

股东背景强大,为招商银行+美国信诺集团。

招商银行大家耳熟能详,股份制银行龙头,世界500强排188位;

信诺集团是美国健康险行业巨头,有超过200年历史,500强排229位。

2. 保什么

01

保障区域

可选全球除美/全球

02

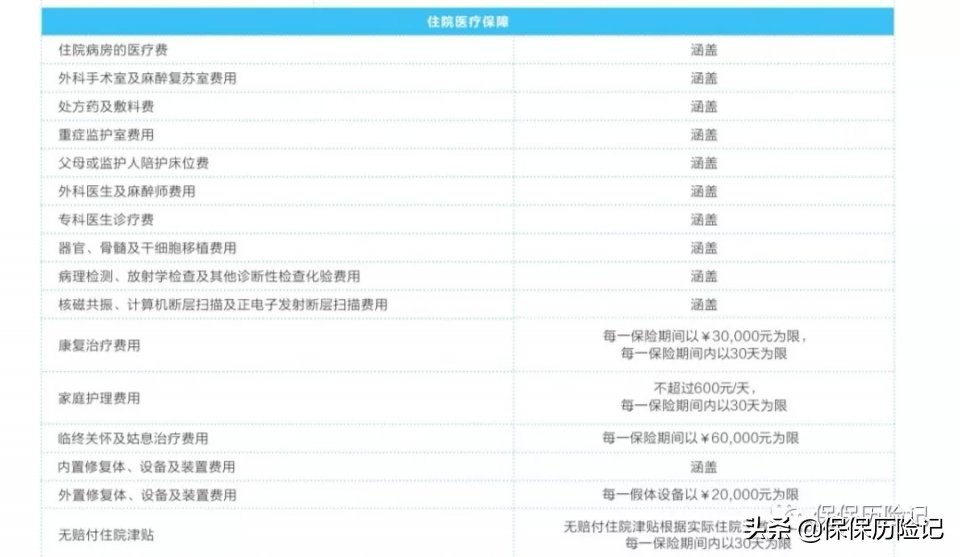

保障责任

主要保障住院医疗费用的报销,限额为1000万/年

(图片来源公众号:明亚医疗险部)

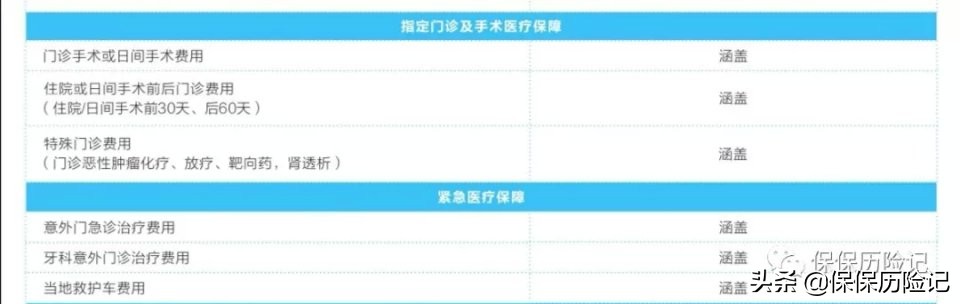

其次是指定门诊费用的报销,和住院共用1000万/年的限额。

一般疾病的门诊不涵盖❌

可以大幅降低保费,将一些过度使用医疗险的人拦在池子外,保费涨幅会预计相对平稳。

03

保费

以全球除美,8000免赔额,不含昂贵医院(比如和睦家)为例:

30岁男性保费为3481元;

30岁女性保费为4766元;

1岁男孩保费3874元。

1万出头,一家三口即可获取全球除美的优质医疗资源,1000万/年的高额费用报销。

是高端医疗中的杠杆担当了。

选择全球计划亦可,保费会高2-3倍。美国的医疗费用全球最高,但凡含美的医疗险都会比不含的费用高出很多。

3. 增值服务

01

美国二诊

国内确诊重疾,如需美国专家远程会诊,可启动美国二诊服务。

从预约专家-翻译病例-出具会诊意见-意见翻译。

02

赴美就医

提供相当于一个出国看病中介提供的全流程服务,见下图。

盛诺一家出国看病的简约套餐价格也需要18万。

但在美的医疗费用,如果选择的计划不含美国,就需要自己掏了。

选了全球计划,便更安心无虞。

4. 最后

一言蔽之,如果看病不想求人,想获得海内外好的医疗资源,高端医疗是不二之选。

如果在这同时,又想节省预算,加大杠杆,可着重考虑这款招商信诺的醇悦人生。

当然,如果偏好门诊,疫苗,牙科,生育责任,有其他更好的选择,有需要可找身边专业的业务员咨询。

以上~