本文素材来自于网络,若与实际情况不相符或存在侵权行为,请联系删除。

浙江阳光照明电器集团有限公司阳光照明股份有限公司(股票简称:阳光照明)成立于1975年,前身为上虞灯泡厂,1996年改制,为股份制公司,2000年7月在上海证券交易所主板上市。

阳光照明致力于领先节能照明灯具的研发、生产和推广。其产品线涵盖五个主要类别:LED家居照明、商业照明、户外照明、电器和智能照明。在市场开拓方面,阳光照明始终以市场需求为驱动,在比利时、美国、法国、德国等地设有海外分支机构。

阳光照明中标多个项目,入围中石化、万达、银河地产等大型企业集团。中标著名的上海地铁、苏州地铁、合肥地铁、天津地铁、上海金光中心项目;中标杭州、深圳地铁LED照明项目;南方电网、越秀地产、华为、中梁地产、国美电器、中城联盟、复盛集团、合生创展、大唐地产、旭辉集团、上兆蛇口、中铁地产、融创地产、龙湖集团、 ETC。灯具集中采购项目。

看到这么多开发商的名字,我们就知道房地产行业要对阳光照明造成重创。如果您不相信,请查看。

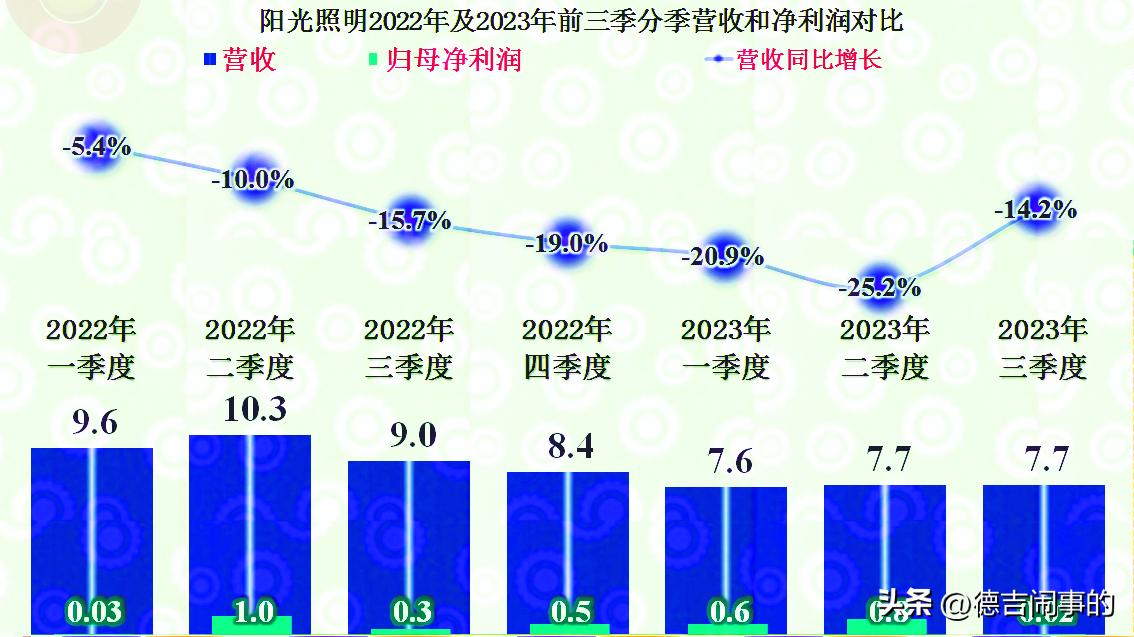

2023年前三季度,阳光照明营收同比下降20.3%。过去五年来,这一数字一直在稳步下降,而且下降趋势还在加深。阳光照明似乎正在努力寻找适应这个不断下滑的市场的方法。净利润不但没有下降,反而同比增长10.4%。

从季度来看,无论基线后情况如何,阳光照明的营收都处于持续下滑的状态。过去七个季度同比一直在下降。 2023年第三季度的降幅似乎超过了第二季度。创下新的季度跌幅纪录,但仍下跌14.2%。情况不太好。

盈利能力同比增长的原因是2023年各季度毛利率大幅上升。事实上,从2022年第四季度开始,毛利率大幅上升;然而,收入下降导致该期间费用与收入之间的比率上升。 ,在某些季度,这一比例约为 30%。在对立的双重因素影响下,主营业务利润率波动较大,业绩分布显得过于平滑。

同比来看,阳光照明2023年前三季度毛利率增长较快。估计与产品结构变化有关。这只能在年报中看到,并且已经超越了之前的峰值。由于盈利能力下降,资本回报率大幅下降。从2022年开始,略高于5%。

为了应对收入下降的情况,阳光照明从 2021 年起一直在降低期间成本以适应。不得不说,效果还不错,避免了这段时间成本收入比的大幅上升。只是研发成本和财务成本降低最多,销售成本不降反升。原因是销售费用减少会导致收入下降幅度较大,而收入下降并不容易。

主营业务利润率2019-2020年超过10个百分点,2021-2022年在5个百分点左右。 2023年前三季度恢复至7.2个百分点,盈利状况明显改善。

2022年信用减值损失仅有少量。阳光照明并没有受到介绍中提到的大型地产公司风波的太大影响。其他收入方面,虽然赚得不多,但原则上是可以“保障”的。

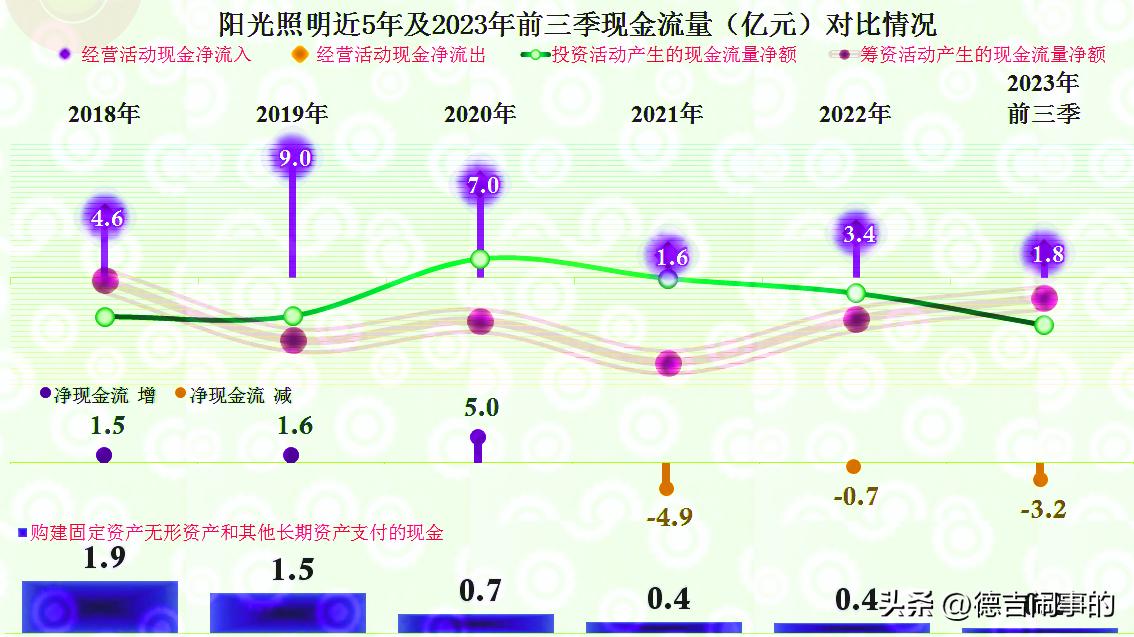

现金流表现还不错。尽管“经营现金流量净额”在下降,但始终是净流入,也远高于其不断下降的固定资产投资。其资产结构越来越好。 。

其偿付能力强劲且持续增强,仅现金就远远超过负债总额。随着收入下降,资本利用率也会下降。毫不夸张地说,与钱多没有关系。

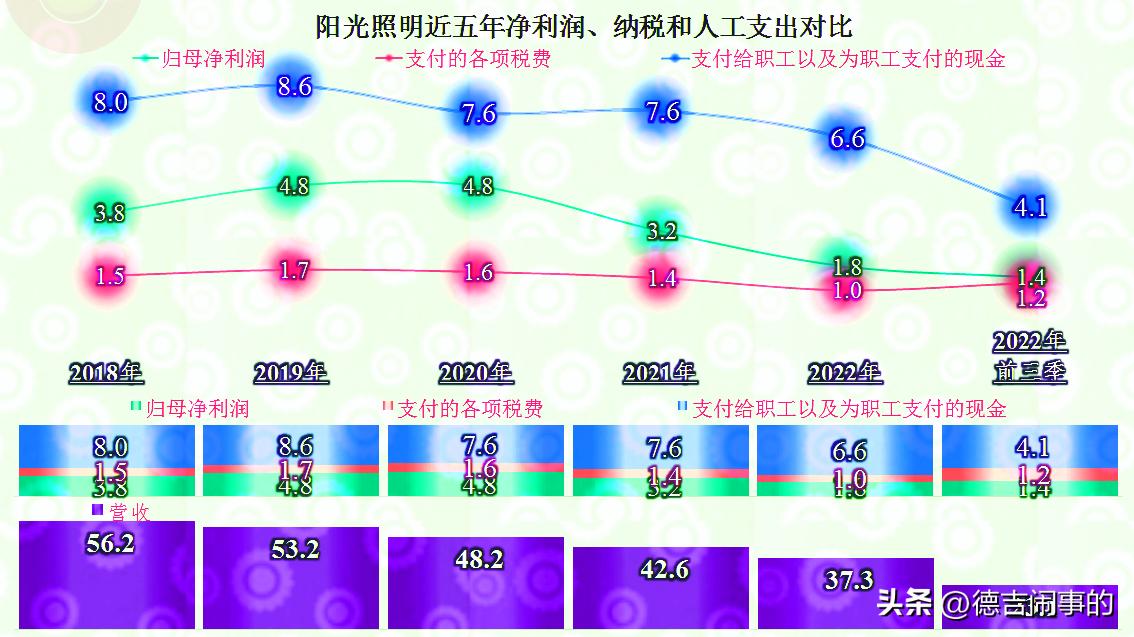

从分配比例来看,2023年前三季度,收入不到2018年全部的一半,工资支出几乎一半,净利润超过一半,税收只有20%。我们已经说过,随着固定资产投资的下降,税负不但不会减少,反而会相对增加,而另外两项则负担较重。过去鼓励固定资产投资时的增值税税率可能不适合新时代。

阳光照明营收持续下滑,降幅还在扩大,但盈利能力止跌回升。资产结构良好,相应的资源储备充足。下一步是什么?谁知道呢,毕竟房地产方面还没想清楚,相关行业也只能拭目以待。

免责声明:以上为个人分析,不构成对任何人的投资建议!

免责声明:以上内容资料均来源于网络,本文作者无意针对,影射任何现实国家,政体,组织,种族,个人。相关数据,理论考证于网络资料,以上内容并不代表本文作者赞同文章中的律法,规则,观点,行为以及对相关资料的真实性负责。本文作者就以上或相关所产生的任何问题概不负责,亦不承担任何直接与间接的法律责任。

文章内容如涉及作品内容、版权图片,侵权,谣言或其它问题请联系删除。最后,大家对于这个事件有什么不同的想法,欢迎评论区留言讨论!