从2020年12月18日某互联网巨头下架银行存款产品开始,到央行于2021年1月15日发布《关于规范商业银行通过互联网开展个人存款业务有关事项的通知》(以下简称《通知》),关于银行存款和银行理财的话题估计一直在困扰着行业从业者和金融科技的投资者,同时也困扰着很多普通银行存款和银行理财的用户。

1月27日,央行副行长潘功胜在《金融时报》发表署名评论文章《防范金融科技风险的中国监管路径》,基本宣告前一阶段相关监管部门对金融科技的监管调整政策完成。让我先帮助大家梳理一下陆续出台的与银行财富管理相关的政策:

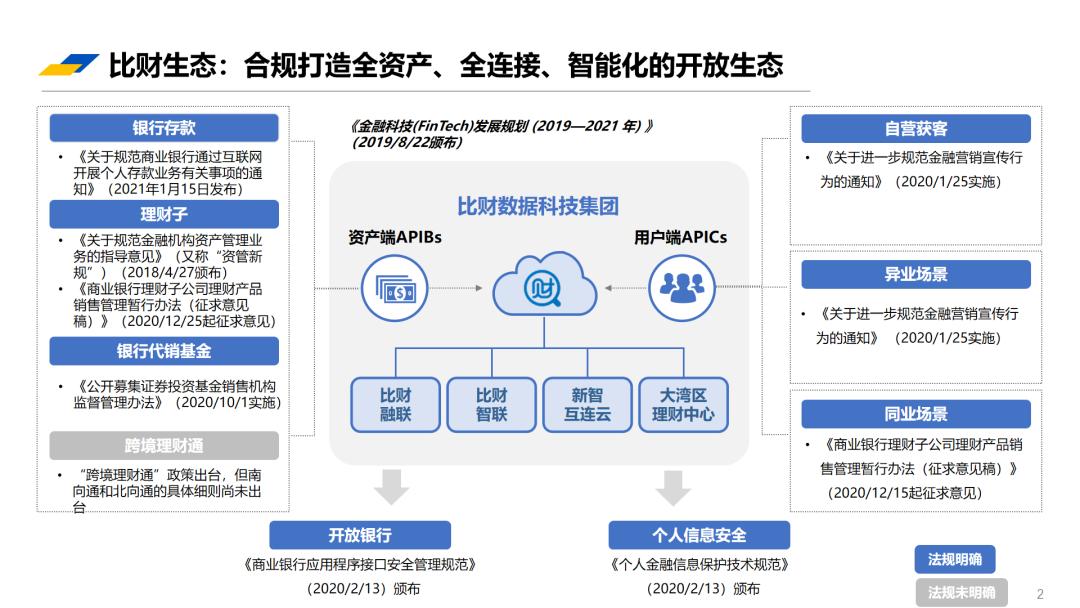

⇒2020年12月25日, 《商业银行理财子公司理财产品销售管理暂行办法(征求意见稿)》 出炉;

⇒2021年1月15日, 《关于规范商业银行通过互联网开展个人存款业务有关事项的通知》 发布(以下简称《通知》);

⇒2021年1月22日,银保监会发布了 《商业银行负债质量管理办法(征求意见稿)》 。

再在加上2020年10月1日施行的 《公开募集证券投资基金销售机构监督管理办法》 (以下简称“实施规定”),自2018年4月27日的 资管新规 开始,历时近四年的新资管供给侧改革的法规基本落幕(见下图,以下统称为“新规”),并预示着银行财富管理进入了一个数字化的全新时代。

对这个全新的时代,有人不解,有人焦虑;有人悲观,有人乐观;有人看多,有人看空......但是无论你如何看,数字化潮水的方向已经不能更改。

2021年是数字化财富管理的元年

为什么这么说?因为证券和基金的数字化开始的时间比较早(普遍认为是2013年),一直处于领先的地位。从2021年开始,银行财富管理也将进入一个法规和监管确定性的新时代。尽管一系列的新规对 产品端、技术对接、场景端和风险管理 都产生了深远的变革和影响,但也给每一个第三方财富科技平台长期、健康的发展奠定了明确的监管指引。对于银行财富管理数字化这个赛道的所有参与者来说, 一系列确定性法规的颁布本身就是一个最大的利好,无论是严格还是宽松。

有人说理财子新规一刀切掉金融科技公司与理财子的合作,也有人说《通知》一刀切掉了互联网平台与银行的存款服务,其实这些都是标题*党**的误读而已。正是基于这一点,我想借春节长假的机会码字来说说我们的研究和思考,取名曰: “新数字财富科技系列说之银行篇。”

什么叫 新数字财富科技 ? 顾名思义,就是在新规下的数字化、零接触的财富科技。之所以叫银行篇,因为我们的研究范围主要专注于与银行相关的广义银行理财产品,包括 银行存款、银行理财和银行代销(公募基金和理财子) ,和传统意义上的第三方财富公司完全不同。

新数字财富科技为何需要开放银行基础设施?

银行财富管理数字化的基石是什么?当然 二类账户(也称电子账户) 。而需要方便地开立二类账户、并通过二类账户提供服务,银行必须建设 开放银行基础设施。 因此,对于每个银行来说,加快开放银行基础设施建设是势在必行的。

基于二类账户能够提供的银行财富服务分为两个层次:

⇒基本理财服务: 开放银行提供开立二类账户、充值/提现、KYC和反洗钱等基础服务,并基于二类账户,提供比如 活期产品、余额理财等基本理财服务 ;

⇒综合性理财服务: 银行自古以来就是一个综合性的理财服务中介机构。银行理财服务既包括 自营的银行存款和银行理财产品,也包括银行代销的公募基金、资管和理财子产品。

银行数字化中,关于新规下的开放银行基础设施的范围和规范(也就是涉及API对接的部分),在新规下业界有不同的解读,但大部分人的观点是:

⇒公共部分: 包括 开户、充值/提现、KYC和反洗钱;

⇒高级部分: 包括 支取、持仓 ,这两个功能是否包括在开放银行基础设施的范围内,行业内还有一些争论,但是随着对接实践越来越多,我们预计会很快明确。

但无论是什么对接方式,我们都不难看出,要提供数字化的综合性理财服务,开放银行基础设施是第一步,没有账户、支付和KYC等基础功能,其它都是空中楼阁。

中小银行建设开放银行基础设施的几种方式

众所周知,中小银行的科技资源、能力和投入都是有限的,过去主要采用和外包供应商合作的方式自建自己的IT系统。很多中小银行自建和维护一个核心业务系统(CBS)已经不堪重负,不可能每家都去自建一套开放银行系统,这样做费时又费力。

共有云、混合云技术和基础设施 的快速发展给中小银行的开放银行建设提供了一条不同的思路和路径。把一些和核心业务系统耦合度很高的系统建设在私有云上,而把一些互联网相关的应用采用共有云(金融云)的技术部署起来,这样的混合云方式是一个省时省力的高效方式。

2020年1月13日,央行发布了 《商业银行应用程序接口安全管理规范》 和 《个人金融信息安全保护技术规范》 对商业银行和应用方在开放银行上的合作做了明确地定义和规范。过去四年, 比财开放银行云 逐步建立起了三朵云: 比财开放平台云、场景金融云和新智互连云 ,就是为了帮助中小银行以可负担的成本,加速建设开放银行基础设施, 提升自我开放能力(API)和数字化能力(零接触和线上化)。

随着新规的颁布,我们还在比财开放银行云上推出了 比财金融科技平台 来协助中小银行解决新规下的技术对接、合规和持续运营等问题。主要包括(如下图):

⇒增强开放能力 :网站(H5)和小程序的建设标准,在符合监管的前提下,增强互联网获客能力,并提升用户体验;

⇒提升场景融合能力: 地方法人银行合规的前提下,具备多渠道输出能力和地域管理功能;

⇒科技/运营赋能: 科技团队能力/资源不足问题,并可提供运营增值服务。

在新规下,中小银行想取得先机和突破,开放银行基础设施建设非常关键。

下一篇预告: 银行财富管理数字化从合规开启。