旅*行游**业在疫情三年遭受了重创,但总算是见到了一丝曙光,防疫专家们预计明年上半年恢复至疫情前的生活状态,券商研报更是对相关公司给出了乐观的盈利预测。

猎人挑选了三家旅*行游**业具有代表性的公司,做对比。

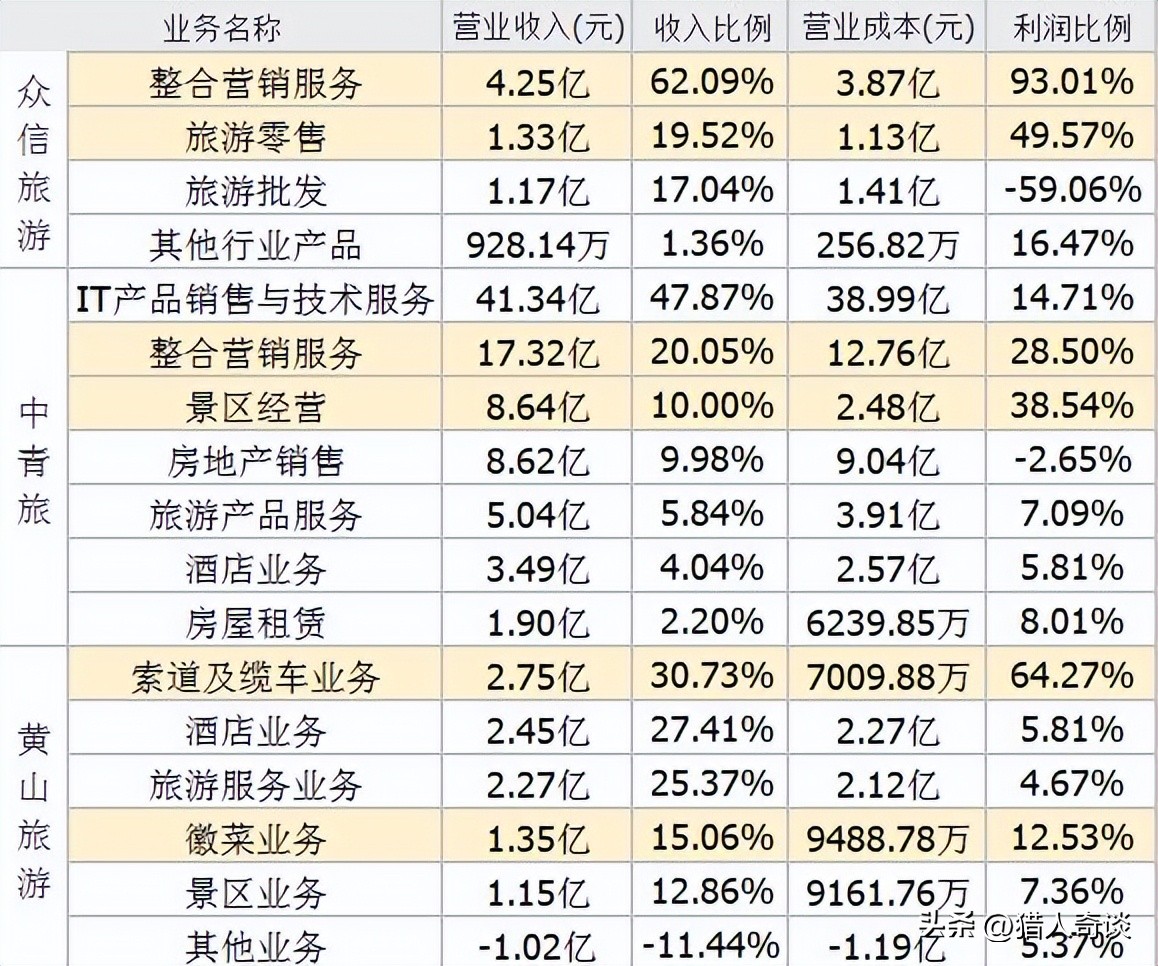

数据来自2021年年报

三者主营业务对利润的贡献度,众信旅游相对更集中,其次是黄山旅游,最后是中青旅。

下文将从盈利能力、成长能力、机构持股、股东数量和估值,五个方面综合比较。

一、盈利能力

1、毛利率

黄山旅游凭借高度集中的索道业务,毛利率排第一;中青旅第二,众信旅游最后。

2、ROE

旅*行游**业ROE普遍较低,在疫情之前,黄山旅游和中青旅的ROE相差不大,前者略高,众信旅游最差。

二、成长能力

1、营收增长率

众信旅游受疫情影响更明显,黄山旅游和中青旅相差不大。可能也正因如此,券商给出了众信旅游营收增长率923%的一致预测。

2、净利润增长率

黄山旅游平均增速最快,众信旅游最差,中青旅排中间。

三、机构持股

1、基金

数据来自2022年中报

中青旅的基金持股比例高达13.63%,排名第一,其中绝大多数基金是在2021年二季度之后进场的,在此之前,与其他二者的持股比例差不多。众信旅游持股比例最低。

2、北向资金

众信旅游

中青旅

黄山旅游

北向资金在这三者的持股比例都很低,低于1%,基本可以忽略不计。不同之处是,众信旅游一直都很低,可能他们把它归为绩差股。

中青旅虽然2019年之前有过持续一段时间的高比例持仓,但事后证明,他们基本都买在高位,2019年之后的减仓基本算是割肉离场,再后来,似乎也不太敢碰了。

四、股东数量

股东户数黄山旅游最少,但户均市值众信旅游第一。

五、估值

1、市盈率,由于旅*行游**业基本亏损惨重,市盈率数据基本没意义。

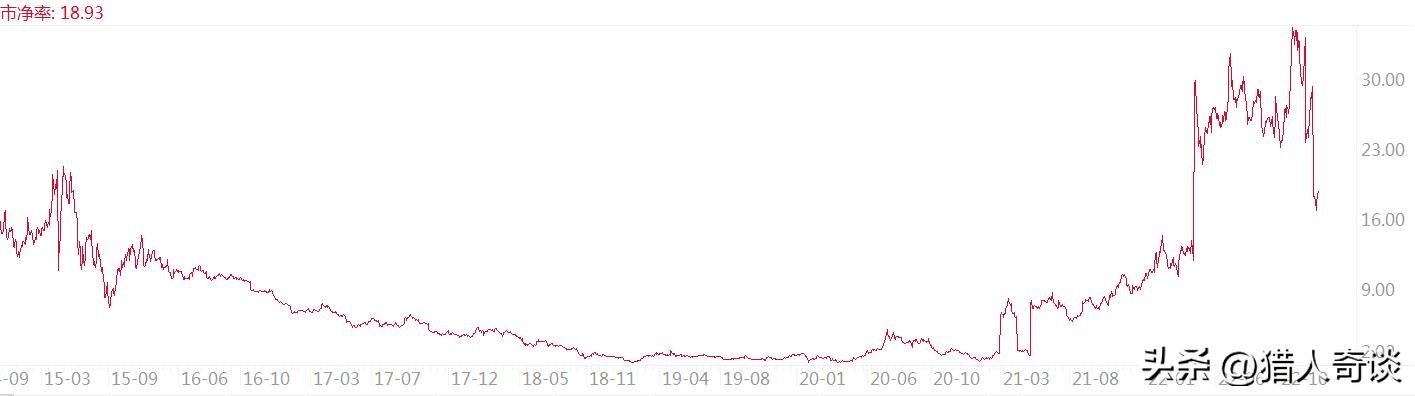

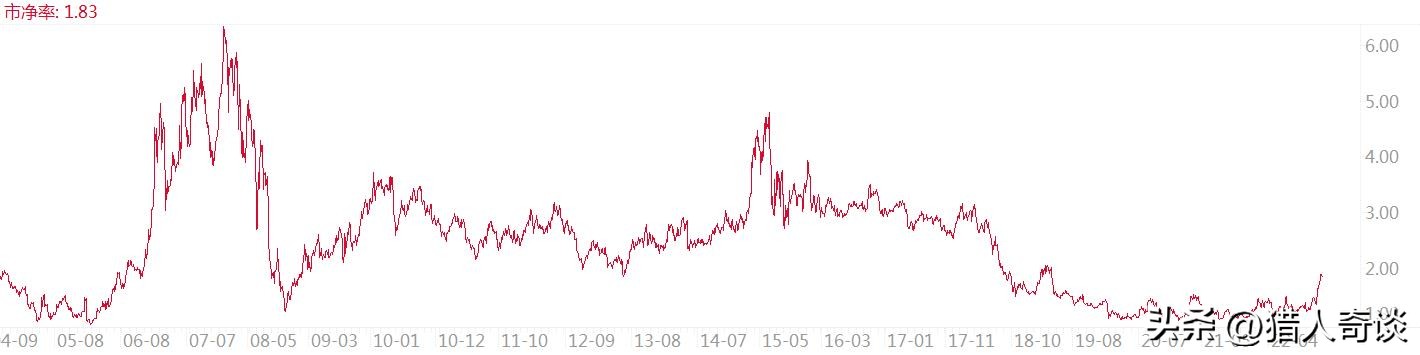

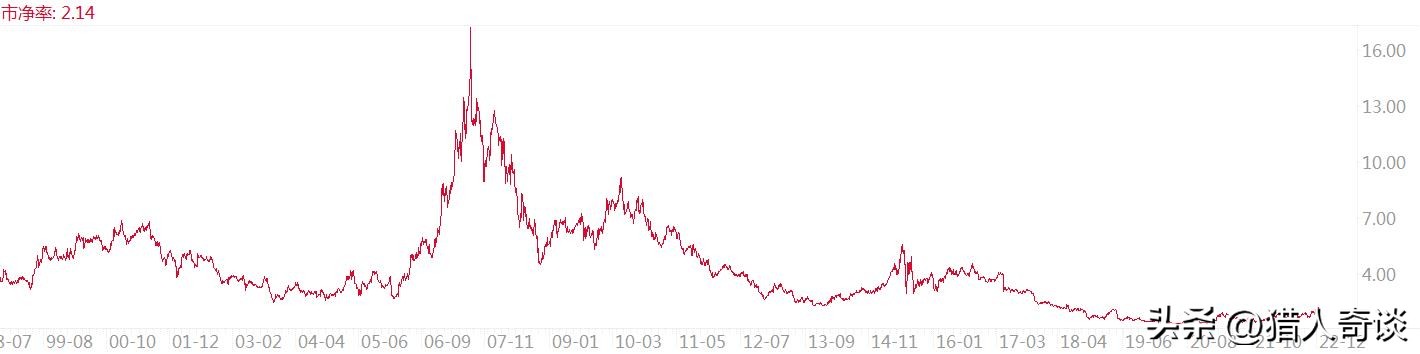

2、市净率

中青旅市净率1.83,历史最低1附近,在2006年3月和2020年2月;众信旅游18.93,历史最低1.7附近,在2019年1月和2020年2月;黄山旅游2.14,历史最低1.3,在2020年2月。

中青旅和黄山旅游在疫情之前,算半个绩优股,2020年3月估值达到到历史最低,疫情期间,这二者的估值一降再降。

总结:

盈利能力和成长能力:黄山旅游第一,中青旅第二,众信旅游第三;

机构偏好:中青旅第一,黄山旅游第二,众信旅游第三;

估值:中青旅最低,黄山旅游中间,众信旅游最高;

那么,看完以上基于历史数据的分析,未来,你更看好谁?