当我们所持有的基金短期业绩不达预期时,不要盲目急着更换,而是要问自己是否足够了解该基金经理的投资逻辑,现在的“不佳”是否正常。

银华基金-焦巍

个人简介:

上海社科院世界经济学博士,1998年至今分别在湘财合丰(现泰达宏利基金)、汉唐证券、平安大华和银华基金担任行业研究员、高级交易员、宏观策略分析师、基金经理。现任银华富饶精选三年持有、银华富利精选和银华富裕主题三只基金的基金经理。

过往业绩:

所获奖项:

银华富裕主题基金获

-2018年、2019年十年期偏股混合型基金金奖

-2018年、2019年三年期开放式混合型持续优胜金牛奖

-2018年五年持续回报积极混合型明星基金奖

个人风格:

1.自下而上选股,简化投资理念,从企业经营的本质分析投资机会,目前管理基金重仓消费和医药为主。在某次访谈中,焦总这样介绍自己投资风格的演变历程:刚入行时灵活多变只追求排名,“不管谁当县长,我一定要当县长夫人”,取得了不错业绩,并逐渐找到自己喜欢的领域;曾以政策为主导,挖掘投资机会,但并不成功,自此不再相信主义,而相信生意的本质;也试过寻找伟大的公司,但没有成功过。近十年的投资工作,有成功有失败,而这些投资历程逐渐形成了投资长期好公司的理念,也是比较能让自己静下心来,比较舒服的状态。

2.集中度较高,低换手率,基金波动大。对今年基金大幅度波动状况,焦总说过往曾经尝试控制波动率,但并不成功,也不是自己所擅长。因此组合与市场波动不一致时,首要的是检视自己所持有标的公司,是错过了好公司还是持有的公司出现了问题。在换手率方面,相对为低换手率,因此投资者需要能承受较大的净值波动。

3.更看好经营确定性强的企业。虽然当下重仓消费和医疗,但并不局限。对科技型企业同样重点关注其经营状况, 对产品粘性高、ROE高、确定性高的企业一样投资 。对技术迭代、行业政策较少研究,因为这些都是难以把控的因素,正如跳1米栏杆和6米栏杆的区别,1米杆更容易且安全。对当下蜂拥投资新能源和芯片情况,焦总认为响应号召式的投资与自己所做的格局研究和过往经历并不相符,但也不认为自己的方式就最好。因为市场并不理性,始终是在极端泡沫与极度恐慌间反复,追逐热点切换并不是自己所擅长和能力圈内的事。并认为现在的市场情绪存在中世纪瘟疫后“烧死女巫”般找替罪羊和寻找圣物救苍生两个趋势,而这些都与事物的本质并不一致。

4.投资金句: 投资就是找个好人,再做个好人。 因为我们投资目的是赢过通胀而不是暴富,因此找个好公司(高ROE、经营战略格局高的企业)跟随其发展就能赢过平均。

这就是银华基金的焦巍,经历十多年的职业生涯后对自己的投资方法做了“减法”,在繁杂的金融市场静下心来“做好人”,对研究判断出的“好公司”坚定持有。面对短期波动,会审视持仓标的是否出问题,若出问题就调整,否则就是加仓的好时机。

嘉实基金-姚志鹏

个人简介:

北大化学学院本科毕业,清华大学经管学院硕士。本科毕业后参与过康宁,东进半导体化学两家外资企业在中国区的创业的过程,2011年加入嘉实基金,历任股票研究所研究员、基金经理。

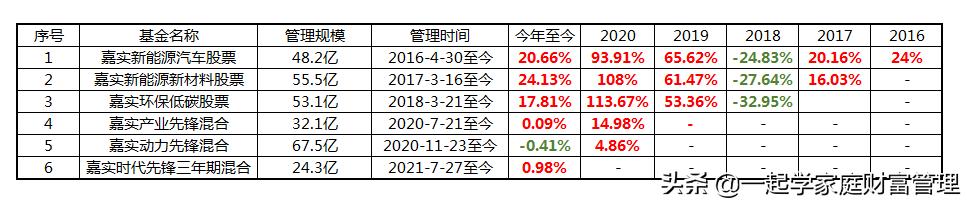

过往业绩:

嘉实新能源汽车股票

所获奖项: 暂无

个人风格:

1.由原来纯自下而上,转变为与自上而下相结合的投资。姚总认为自己是在2013-2105年成长起来的,当时完全不研究宏观,又正值倡导万众创新,非常重视个股的选择,认为只要找到好公司、估值合理有吸引力,企业的基本面非常强劲,就算质地不是非常好,但只要预计未来几年业绩能快速增长,特别是行业增长空间特别大的,就特别感兴趣,是可以较长期持有。当年的光伏产业就是如此,结果遇到2018年的政策大坑,整个光伏产业遇挫,基金业绩遭到巨大回撤,算是经历了一次职业生涯的生死考验。自此认为应该重视行业景气度的变化,目的是为了保护投资避免遭遇黑天鹅。特别是自下而上看着很好的公司,最好的投资时机应该是行业景气度在历史中枢下沿,且拐点向上回归历史均值的阶段,而在其突破均值后就应该逐步减仓。 通过遵循万物回归均值这个朴素的自然规律,是可以对抗很多不确定因素。

2.对新能源和智能汽车行业的看法。姚总认为新能源仍就是一个传统行业,虽然在碳中和下有巨大的发展空间,但很少人会知道当能源结构调整到一定阶段,传统火电的退出只能是缓慢进行。这是因为光伏、风电、水利等新能源存在间歇性发电缺陷,传统火力发电的调峰作用不可或缺。而储能设备的发展更多地是取决于未来电网智能化的进程,单纯地认为新能源越多要依靠的储能设备就越多,则是一种过于简单的交易逻辑,与整个新能源行业的成长发展并不一致。

对智能汽车,在很多人观念中是一种环保科技,但姚总认为环保因素在商业中是最不值钱的卖点。在新能源汽车发展的历程看,环保因素从来不是消费者购买选择的首要动因。作为一个消费品,它只是人工智能落地的一个应用端口。当下的造车新势力很像当年智能手机兴起阶段,参与者众多,真正的行业王者远未出现。智能汽车行业将成为巨人之间的战争,谁都有可能死掉,哪怕是500亿的投资也可能会毫无波澜。而且当下已经出现结构化泡沫,很多投资都处在短期博弈目的,增量资金以交易为目的追求赚快钱。并且按照错误的逻辑,而非事实和成长性去看待行业发展。例如对智能汽车很多上游偏周期的原材料企业,当智能汽车渗透率达到一定程度后,其价格反而会被*压打**,因为过高的价格会促使新的替代品出现,并不会出现一直单边上涨的情况。

3.未来更多产品将是全市场投资,且转向持有期型产品。一来不再重复aii in单个行业,哪怕是最好最有发展前景的行业,其再美好的预测也会与事实存在差异。

对估值敏感,对泡沫化严重透支未来发展空间的行业或企业会果断清仓。

高股票仓位,仓位长期保持在90%。

持股相对分散,前十重仓股占比不高,一般在50-60%之间。当股市处于高点时仓位较分散,处于弱势时反而会比较集中。

换手率在120-160%左右,以产业中周期和大级别战略为主,换手率不需要太高。

这就是嘉实基金的姚志鹏,曾因过度自信而吃亏,当下更注重对投资的保护,以行业景气度的趋势变化来做择时选股,对估值、价格和景气度不一致的企业会更加谨慎。

选基金也是选人

如今市场上有数不清的产品和基金经理,有各式各样的风格可以选择。但从来就没有一种可以包打天下的策略。面对同样的市场行情,不同投资理念和研究深度,所做出的投资决策是不一致的。有些广而流传的投资观点往往因为缺乏对事实的深入研究而仅具形式上的逻辑,更多普通投资者因为过于关注短期的波动和政策变化,而作出情绪化决策。

作为普通投资者,选择基金作为财富增值的手段,就是希望所选的基金经理能比自己有更成熟、更深入的投资研究。当我们选择了某种风格和投资理念后,我们应该更有信心和耐心地看待所选基金在不同市场风格下的短期表现。 我也稍微延伸一下焦总和姚局的投资观点:投资就是找个好人,再做个好人,但好人也有吃亏的时候;逆向投资不是靠拍脑袋,而是要深入研究行业景气度和研判企业能否突破固有的库存周期。

祝大家都找到适合自己的产品和投资方*论法**!