新股评分

行业前景:2分

企业竞争力:4分

市场情绪:1分

综合分数:7分

注:每项10分,总分30分

核心结论

中邦园林在被否决的第二天再次递交申请书,表明公司现金流紧张;且通过财报,公司的在手现金只有0.36亿元,并不能完全覆盖银行短债4.5亿元,未来增长也较为乏力。综合评估,建议不关注。

一、公司介绍

中邦园林创立于2008年,是中国东三省成熟的园林及生态修复项目服务提供商。业务遍及中国13个省级地区,其中包括吉林、北京、天津、内蒙古及*疆新**。

中国的园林市场高度分散,且园林市场的领先公司主导着中国的生态修复市场。作为一站式服务提供商,凭借可同时提供设计及施工服务的资质于竞争者中脱颖而出。根据灼识咨询报告,于最后实际可行日期,中邦园林为在东三省注册的六间公司之一,同时获得风景园林工程设计专项甲级及可开展施工活动的资格。

中邦园林曾于2015年挂牌新三板,至2017年11月从新三板摘牌前,其股票没有交易量。

上市前,中邦园林由中庆国际、中邦国际及永得集团分别持股87.36%、7.64%及5%。中邦国际为员工股份奖励平台。公司实控人为孙举庆、赵红雨夫妇。

来源:招股书

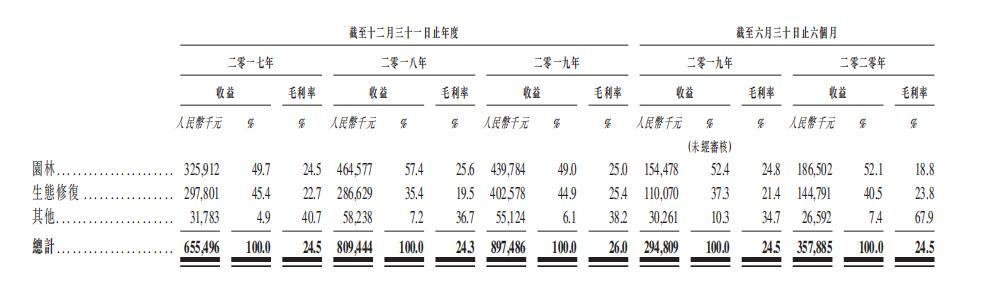

根据招股书,中邦园林的总营收,从2017财年的6.55亿元增长至2019财年的8.97亿元,复合年化率为17.02%;

按项目类型分:

园林,营收占比为49%,从2017财年的3.25亿元增长至2019财年的4.39亿元,复合年化率为16.22%;

生态修复,营收占比为44.9%,从2017财年的2.97亿元增长至2019财年的4.02亿元,复合年化率为16.34%;

其他,营收占比为6.1%,从2017财年的0.31亿元增长至2019财年的0.55亿元;复合年化率为33.2%。

来源:招股书

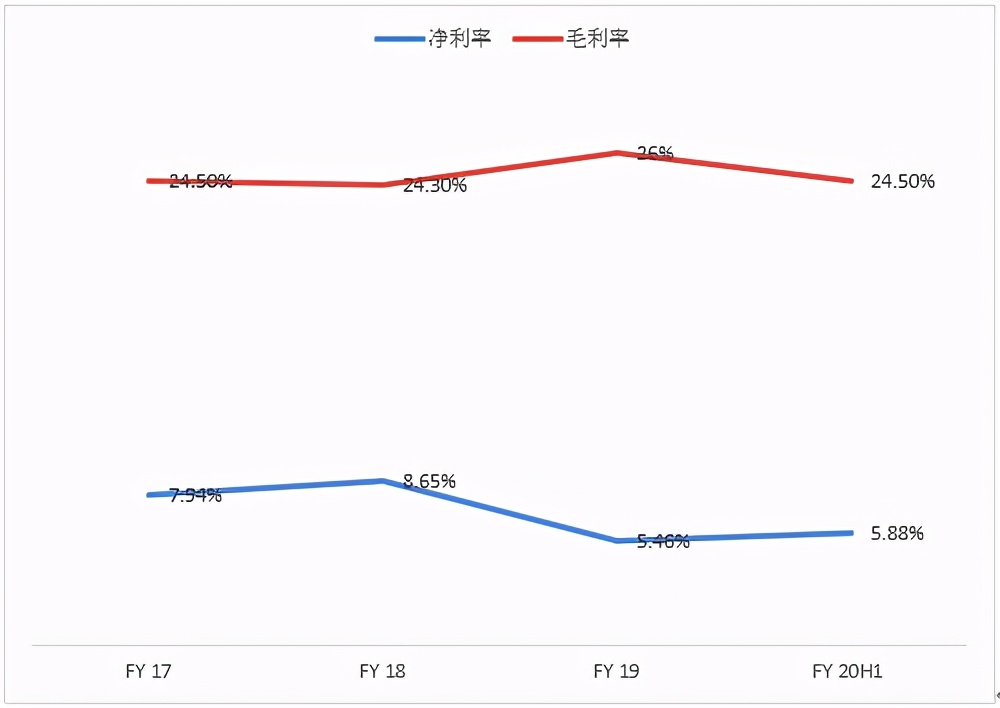

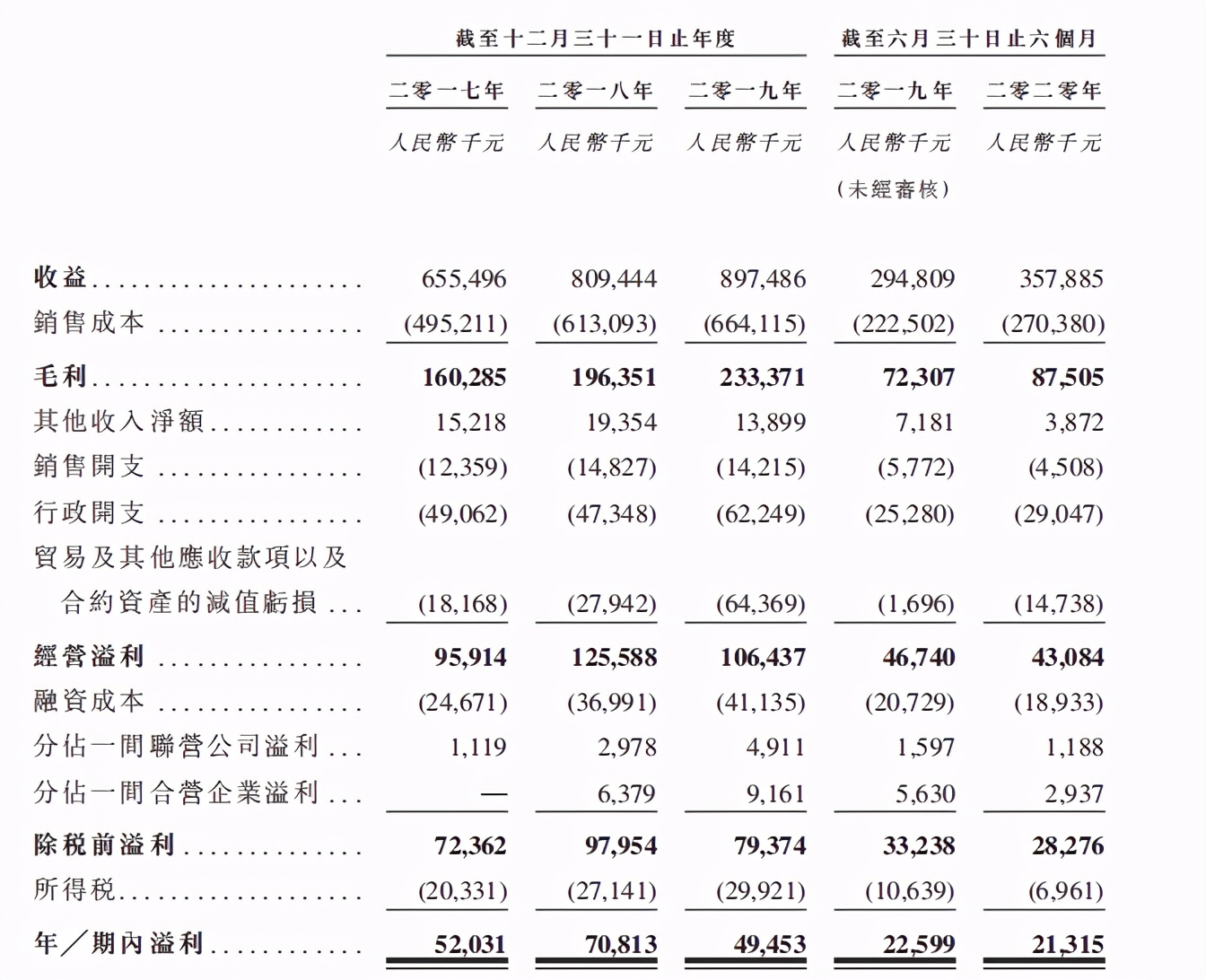

公司的毛利收入,从2017财年的1.6亿元增长至2019财年的2.33亿元,复合年化率为20.68%;毛利率增长至26%,主要为生态修复项目的毛利率提升所致。

来源:招股书

来源:招股书

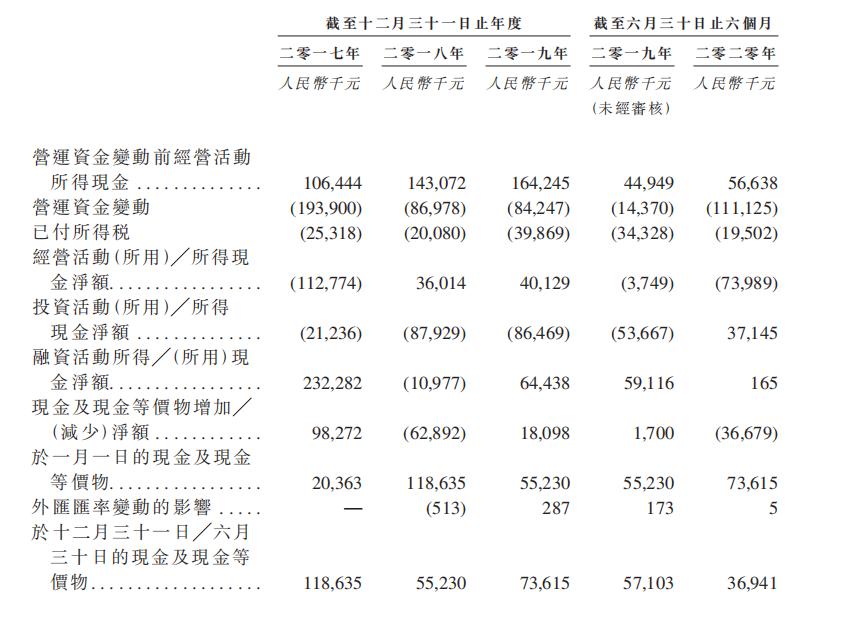

公司经营活动现金流不符合净利润所得,主要为合约资产增加,也体现出行业特点,回款难。截至2020年6月30日,公司现金及现金等价物为0.36亿元。

来源:招股书

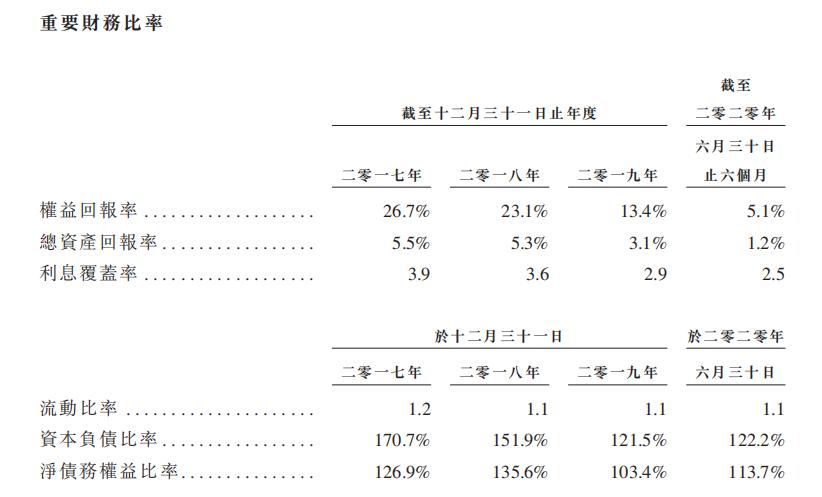

在2017财年、2018财年、2019财年,公司的权益回报率为26.7%、23.1%、13.4%。平均贸易应收款项及应收票据的周转天数分别为252.5天、248.2天及249.3天。

截至2020年6月30日,公司的总资产为17.59亿元,总负债为13.26亿元,资产负债率为75.38%。公司银行及其他*款贷**4.5亿元。

来源:招股书

二、市场规模

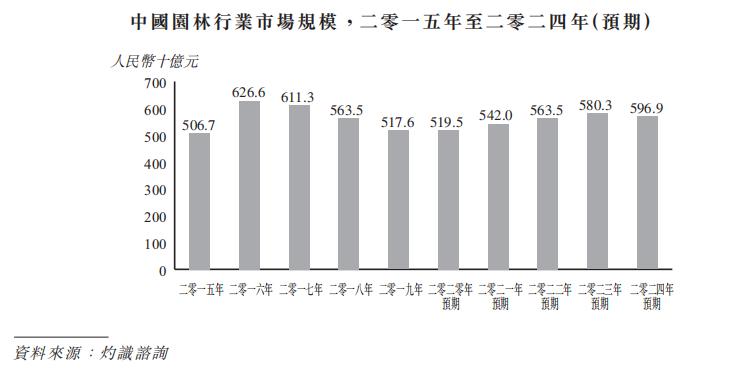

根据灼识咨询,中国园林行业市场规模从2015年的5067亿元增长至2019年的5176亿元。

来源:招股书

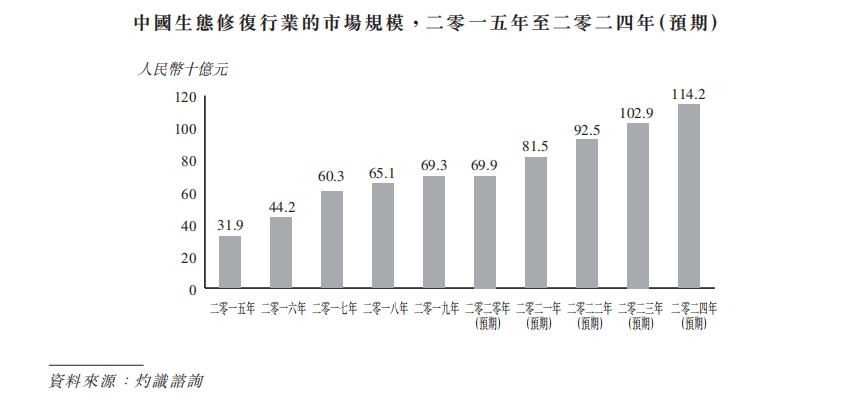

中国生态修复行业市场规模,从2015年的约人民币319亿元增至2019年的约人民币693亿元,复合年增长率约为21.4%。

来源:招股书

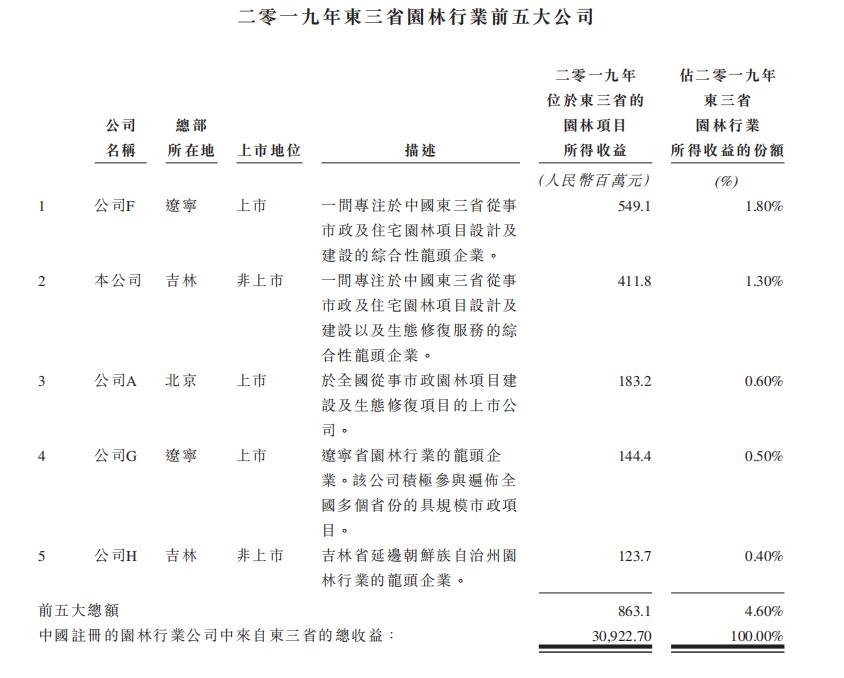

根据灼识咨询报告,就2019年位于东三省的项目产生的收益而言,中邦园林于东三省生态修复行业公司中排名第一及于园林行业公司中排名第二,市场份额分别约为6.7%及1.3%。

来源:招股书

来源:招股书

三、融资用途

用于在北京、上海及重庆成立地区设计办事处;

用于长春动物园项目的建设工程的资金需求;

投资于乌兰浩特市天骄天骏旅游开发有限公司;

购置集中化的ERP系统;

偿还银行*款贷**。

四、风险提示

客户延迟处理付款或未能结算账单;

客户根据项目进度分期支付款项;

公司未必能够为目前的项目及扩张计划获得充足的融资;

项目成本估计未必总是准确。

五、估值

2017、2018、2019财年公司净利润分别为0.52、0.70、0.49亿元。截至2020年6月30日,净利润为0.21亿元。

公司依赖于PPP模式进行扩张,前期需要垫资进行园林项目建造,后期由于政府部门回款复杂,导致账期过长。

综合考虑公司竞争力和规模、盈利增速及确定性、行业竞争格局等因素,预计2020财年为0.4亿元,给予市盈率1-5倍,即0.4-2亿元。