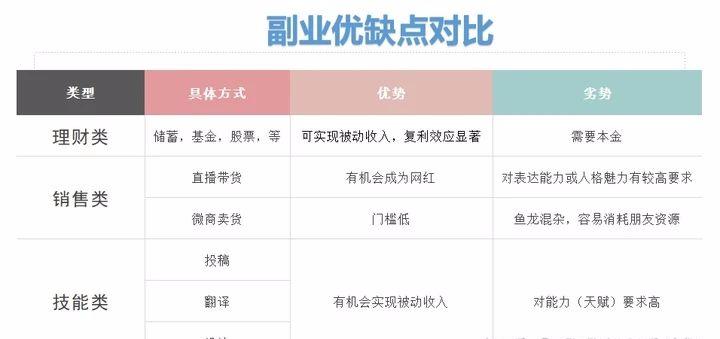

前段时间闺蜜为了更好地陪伴宝宝辞职做起了全职妈妈,然后聊到在家带孩子适合干什么副业,能把零碎时间利用起来挣点米。想来想去大概分为三大类:理财类、销售类和技能类,先总结一下各种方式的优缺点。

讲真

,普通宝妈,销售类和技能类都不适合,最重要的一点是

时间问题

。

宝妈辞职在家带

孩子初衷就是为了把更多的时间用来高质量地陪伴孩子,但现在很多所谓适合宝妈的副业都需要付

出大量时间。

比如现在最火的抖音直播带货,据我了解,一个合格的带货主播每个月至少直播15天以上,每天直播至少两个小时才能开始挣到钱,还不包括做视频引流的时间。

而且要想做好,对表现力甚至人格魅力都有较高的要求。

技能类除非自身能力非常过硬,有可能实现被动收入,否则同样也是时间的问题,拿时间拿劳动换钱。

真有这个时间还不如出去做事,还能接触到更多的人和新鲜事,也不用面对家里琐琐碎碎的事情。

微商更不用说了,门槛比较低,鱼龙混杂,搞不好还容易陷入杀猪盘圈套,感觉做起经常刷屏的微商就离被朋友圈屏蔽不远了。

我个人最倾向的是理财,科学理财是最有可能实现“睡后”收入的,我们追求的不就是既能挣钱又有时间陪孩子么。

讲真

,普通宝妈,销售类和技能类都不适合,最重要的一点是

时间问题

。

宝妈辞职在家带

孩子初衷就是为了把更多的时间用来高质量地陪伴孩子,但现在很多所谓适合宝妈的副业都需要付

出大量时间。

比如现在最火的抖音直播带货,据我了解,一个合格的带货主播每个月至少直播15天以上,每天直播至少两个小时才能开始挣到钱,还不包括做视频引流的时间。

而且要想做好,对表现力甚至人格魅力都有较高的要求。

技能类除非自身能力非常过硬,有可能实现被动收入,否则同样也是时间的问题,拿时间拿劳动换钱。

真有这个时间还不如出去做事,还能接触到更多的人和新鲜事,也不用面对家里琐琐碎碎的事情。

微商更不用说了,门槛比较低,鱼龙混杂,搞不好还容易陷入杀猪盘圈套,感觉做起经常刷屏的微商就离被朋友圈屏蔽不远了。

我个人最倾向的是理财,科学理财是最有可能实现“睡后”收入的,我们追求的不就是既能挣钱又有时间陪孩子么。

01全职妈妈理财的重要性 让自己成为小家的“聚宝盆” 全职妈妈理财大概率比非全职的爸爸更靠谱。 是不是有这样的现象? 男士们或许在牛轰轰的读着K线,但是对家里每月的支出流水却毫无概念; 或许爸爸们的一只股票获得了不错的收益,但是这笔背后或许是家里紧张了好几个月; 或许爸爸们一年赚了,转头就去升级的自己的车,家庭的生活并没有改变。 爸爸们要么不理财,理起来对于家庭而言更象是一场“数字游戏”。 对比起来,全职妈妈更清楚家庭的“一本账”,对小家的发展更有一份全局的“自驱力”。 为什么妈妈们可以靠谱的“理财”呢? 1. 女性成年后,随着年龄成长都会一定的“筑巢心理”——希望宝宝生活无忧且更优渥、希望小家年年都有些小升级,希望小家奔着“小目标”一点点的前进,这种行为和心理在孕期就开始萌芽成长,这种内驱力带来更全身心的投人和学习,是靠谱的基础。 2. 妈妈们更身体力行的体验的家庭的收支。理财不是赌博,而是需要充分考虑自资产风险、收益率、及资产的流动性;孩子上学、父母的养老甚至物价的趋势性变化等多项因素都会影响到资金的分配,一般妈妈在管理生活的同事,对这块感知力也越强,会避掉一次性投入或是不基于现实的投入等雷区。 3. 女性在针对家庭目标上,行为上自律性更强。家庭理财基本是以基金定投和储蓄为为渠道,坚持和恒心,是女生韧性的体现。

02全职妈妈理财实战 我是这么做的 理财就要立马开始行动起来,用科学地方式规划自己的财富的感觉真的很妙。 那么我是怎么实践的呢? 在理财的世界里,我自己就像一位船长,能指挥调度各项资金各在其位,各尽其职。在我的掌舵下,财富小船开始稳稳地驶向投资实践的大海,起航啦! 1.现金池 这里有我家当月的生活费,以及5个月的应急准备金。这个池子里的钱,我主要配置了两个类型的产品。 一部分买入随时可花销、支取的微信「零钱通」,低风险也能产生比银行活期存款多不少的收益。 一部分买入某短期纯债基金,获取更高一点的收益 (历史年化收益率3.35%,近一年最大回撤0.18%) ,在我自己可以接受本金短期浮亏的范围内,追求更高的回报。 2.保险池 这个池子我用来攒保费的钱。我为全家人配置好了保障型的保险,将意外和疾病对家庭状况的风险尽量降低。 考虑到这部分钱最好不但能轻松地按时、足额缴交保费,最好也能产生额外收益,多少补贴一些家用。 我买入了现金池同款短期纯债基金。 3.目标池 我一直认为带孩子看世界是件重要的事,并持续为此存钱在目标池,短期教育金的准备我也放在这里。 这个池子我配置了很多种产品,平均年化收益率基本在6%-8%之间:

- 某中长期纯债基金

- 某二级债券基金 (稳健型)

- 某二级债券基金 (进攻型)

03.给全职妈妈的理财建议 学习理财知识,合理配置资产

家庭理财基本是以基金定投和储蓄为载体,实践不难,主要有几个经验:

1. 理财的本质是资产配置,而不是买股选基,所以看懂产品的性质比看懂行情更重要,产品的功能性质只有几种,门槛就低很多。

2. 理财的目标立足于小家中长期发展,而不是账户数据一朝一夕的变化。这点还是信巴菲特的,相信时间的力量。

3. 理财实际是自律自控自我管理,技巧性并不高,所以真的不难,不难、不难。学习理财后一个重要的公式为“支出=收入-存入”,以前这个公式确实为“存入=收入-支出”,所以支出无度、存入停滞。女生可以管理好自己的肉肉,也就可以管理好自己的存入行为,自律成就从容。

03.给全职妈妈的理财建议 学习理财知识,合理配置资产

家庭理财基本是以基金定投和储蓄为载体,实践不难,主要有几个经验:

1. 理财的本质是资产配置,而不是买股选基,所以看懂产品的性质比看懂行情更重要,产品的功能性质只有几种,门槛就低很多。

2. 理财的目标立足于小家中长期发展,而不是账户数据一朝一夕的变化。这点还是信巴菲特的,相信时间的力量。

3. 理财实际是自律自控自我管理,技巧性并不高,所以真的不难,不难、不难。学习理财后一个重要的公式为“支出=收入-存入”,以前这个公式确实为“存入=收入-支出”,所以支出无度、存入停滞。女生可以管理好自己的肉肉,也就可以管理好自己的存入行为,自律成就从容。