互联网时代,但凡有人的地方,就一定有需求,而有需求,自然就说明有市场、有利可图,这就是所谓的“存在即合理”,也是很多年前奉行的“法无禁止即自由”。在这样的背景下,人的需求一旦越界和超过正常的控制范围,就有可能演变成难以填满的沟壑,而所谓的消费升级、“伪精致”就会像一个无底洞,不断的蔓延和滋长,直至最后吞噬了难以遏制的购买欲和穷奢极欲的堕落。

从最早的钱庄、票号到今天的银行,再到各个统计在案或者根本没有注册的大小金融公司,也一直在行使资金流通、金融互通的业务,而这种金融服务一旦变成了以盈利为主、以赚钱为导向,就会发展到“饥不择食”和良莠不齐的地步,这也就是最近20年困扰了许多人的各种*款贷**和各种借贷服务,这一种失控的攀比、奢侈、享乐的欲望,已经成了普通群体的一大毒瘤,贻害匪浅。

在2017年最后一波消费贷的高潮之后,2018年的潮水退去,2019、2020年的金融市场其实已经极为惨淡,而到了2021年,随着房市严控,相应的房贷也在收紧,消费贷成了“蝴蝶效应”之下的链变余波,“城门失火,殃及池鱼”,这一个风行多年的金融产品,也到了向左走、向右走的十字路口。

3月16日,江西九江银行推出一款名为“彩礼贷”的金融产品,该业务最高可贷30万元,可以分12期还,年利率4.9%,但申请条件必须为22周岁以上公民,并且连续工作时间不得少于1个月,情侣一方必须为行政事业单位正式员工。

且不论这款金融产品的受众、群体有多少,什么样的人才能满足*款贷**条件,符合放款要求,就凭结婚也要*款贷**,即说明现代人到底有多穷,而结婚的门槛又有多高。最高30万的授信,那么按照银行的审核标准、放款程序,也会有1——29万的额度,不符合30万的最高额度要求,是不是结婚的人还需要多申请几家呢?

当然,这家银行推出的“彩礼贷”不是首创,仅仅是数不胜数的各种消费贷中的一款产品而已,在这之前,各种培训贷、美容贷、创业贷、医美贷直到某家金融公司的“人肉贷”和众所周知的“裸贷”,一时间成为金融界的一段丑闻,也成为监管机构、银保监会打击的重点对象。其中,校园贷就受到了市场和从业者的坚决*制抵**,3月17日,银保监会等五部委联合发布通知,确未经监管部门批准设立的机构一律不得为大学生提供信贷服务。

这些年来,粗略计算,从2015年底的互联网金融开始流行,到2017年底的全面审查,短短2年时间,前前后后有无数家金融公司、银行机构看准了消费贷这一块巨大的市场,争相推出各种相关服务,而到2020年12月底,全国统计在册的小额*款贷**公司共计7118家,与巅峰时期的难以胜计相比,已是不可同日而语。

究竟是人心的膨胀,还是资讯信息、科技的高度发达催生的消费贷,还是某些机构的“套路”和盈利方式的诱导,让广大年轻人走上这条深不见底的消费贷之路呢?从买房买车到买菜买衣服,各种生活服务、休闲娱乐、电商、旅游等大小消费,*款贷**无处不在,分期随处可见。而这种*款贷**更是简单到手机上*载下**一个APP,输入个人的资料即可,至于到底用在什么地方,能不能还,恐怕这是一个无法回答的未知。而某些银行更是不遗余力的推出了信用卡、现金分期等服务,让普通居民一不小心就“被*款贷**”、“被分期”,然后就“被负债”,搞不好还“被征信不良”、“被黑”。

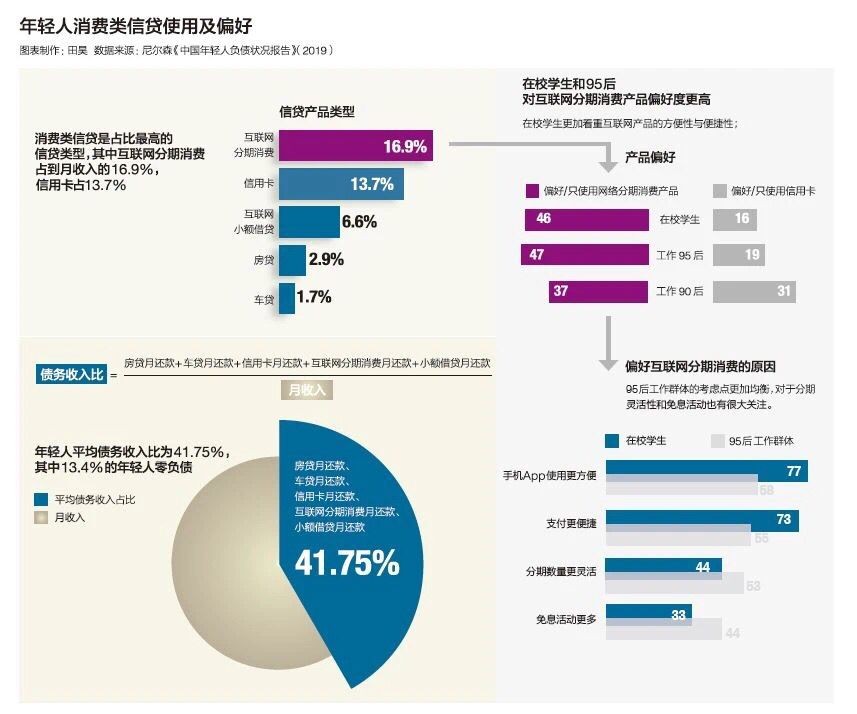

在刚过去的“3.15”,许多处于消费者权益保护的措施陆续出台,消费贷自然也就成了无处躲藏的“疮疤”,揭开这个无数人受害匪浅的“套路”,从额度2000——6000的花呗、借呗,到最高30万的网商贷,其中大学生使用小贷的比例超过60%,校园贷的确是个非常庞大的群体。按照在校学生4000万计算,许多在校学生因*款贷**追星、医美、购买奢侈品等背上数万元不等的*款贷**,最后可能陷入经济纠纷,自毁前程,人生也会蒙上厚厚的阴影。

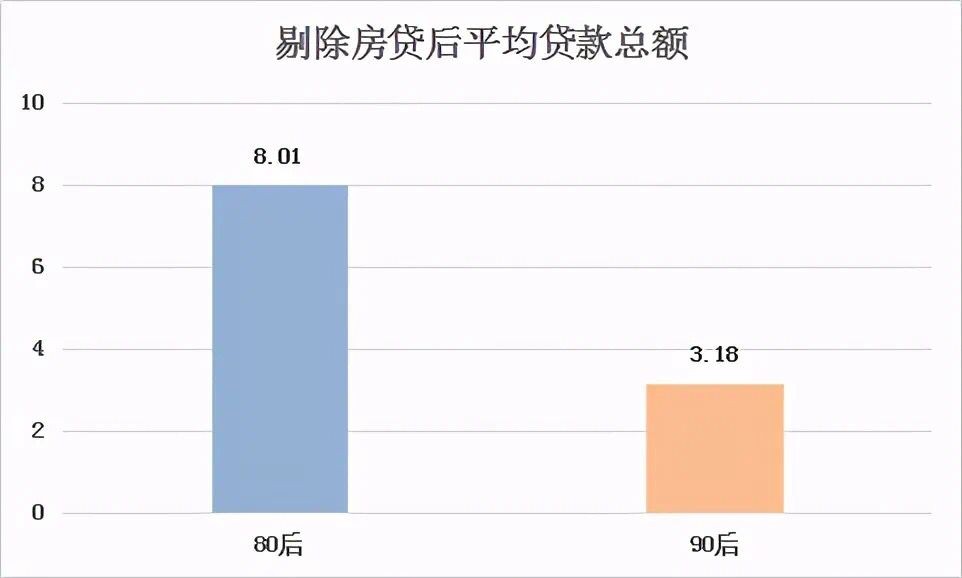

以某家银行为例,一家银行的潜在客户可能达到3.8万家企业单位,而这家银行的下属机构、金融服务企业可能会有24家左右,发布金融产品105项,企业申请7000余笔,总授信金额可能达到19.8亿元。这仅是一家普通的银行的代表案例,根据有关数据统计,广大80、90后在除去房贷后,平均*款贷**金融达到8.01万和3.18万,而蚂蚁集团的信贷总授信为17320亿元,实际放款已达98%,可见这消毒贷到底有多疯狂。

银行、金融机构对消费贷的定义为用途是个人消费,其中装修、旅游等现金分期,信用卡等支,都属于消费贷范畴,但不可用于证券和期货市场,不得购买固定资产和用于项目开发、不能用于购买理财产品、证券及投资行为。但*款贷**之后,*款贷**去了何处,用在什么地方,也许从来就无人知晓,真正被消费贷毁掉的年轻人,是咎由自取,还是自始至终,都只是中了消费贷的“套路”而已?