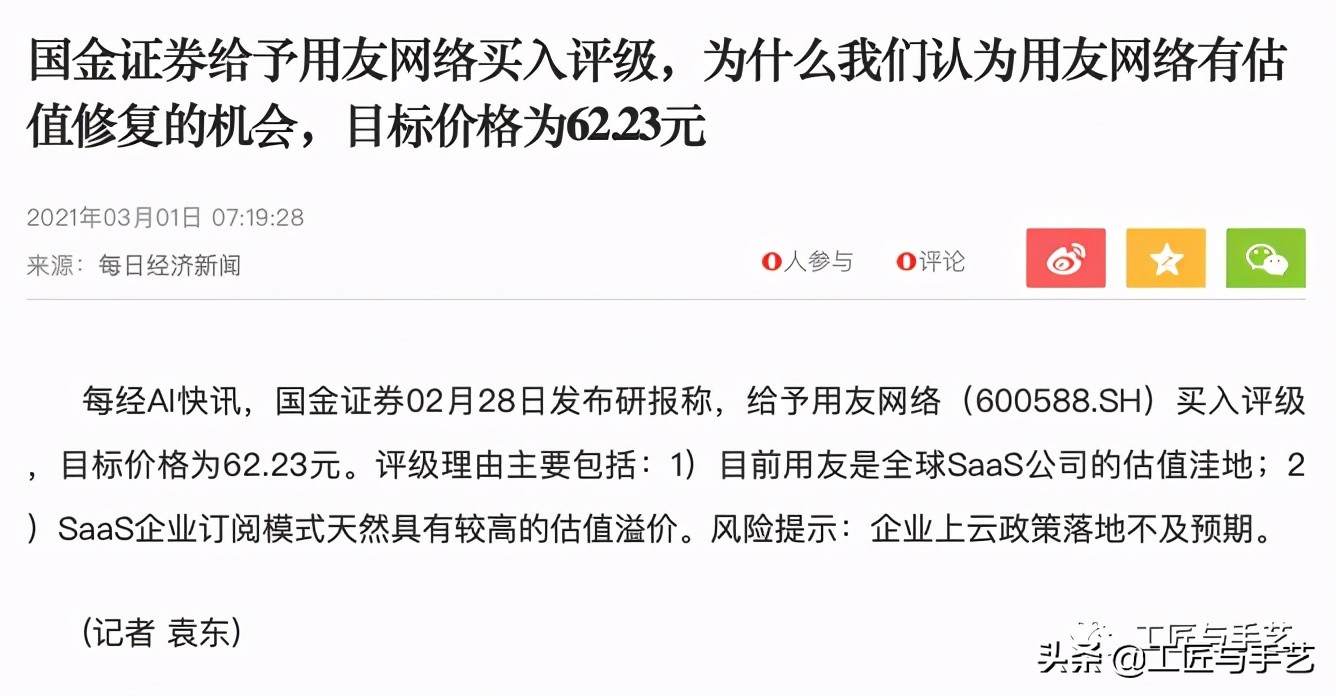

今年2月份,国金证券出了一份针对用友网络的研报(600588),其中提及,在美股,典型SaaS 公司的PS 值均值为34.82,港股典型SaaS 公司的PS 值均值为46.37,而A 股典型SaaS 公司的PS 值均值为36.20。整体全球典型SaaS 企业PS 值位于30-50 的水平。

以用友网络2019年整体营收85亿,2021年3月1日的总市值为例,用友的市销率在14.5倍。因此,推导出用友网络整体市值依然有大幅上升的空间。

进入脑中的第一个念头,并非是要去投资用友网络,而是感觉这 所谓专业的券商研究报告,貌似混淆了论据与论点的关系。该报告结论的重要基础是用友是SaaS公司,这一基础,在我看来,并非论据,而是需要充分论证的论点。 否则, 大家闭着眼全仓押入用友网络即可,因为在研报中预测的上升空间至少还有50%。

回顾用友过去十五年的业绩状况,其增长势头大致能切割为三个阶段:

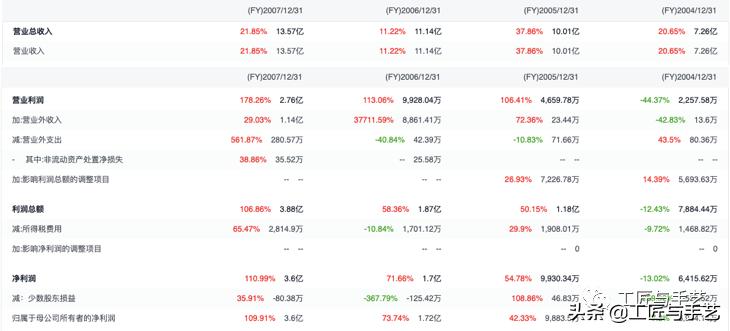

第一阶段:2004年—2011年,提刀而立,为之四顾,为之踌躇满志

连续八年保持了两位数的增长, 收入从7个亿增长至超过40亿;其盈利能力更是快速增长,增幅超过7倍;不得不感概国内ERP发展的黄金时代;

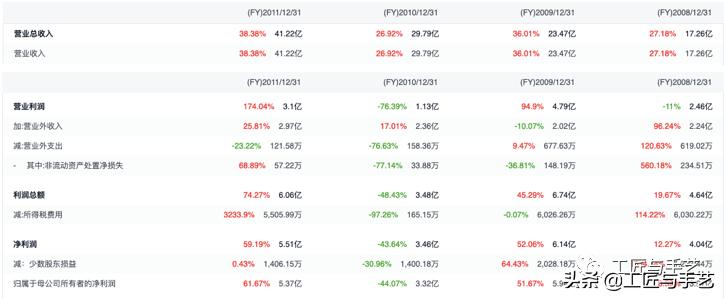

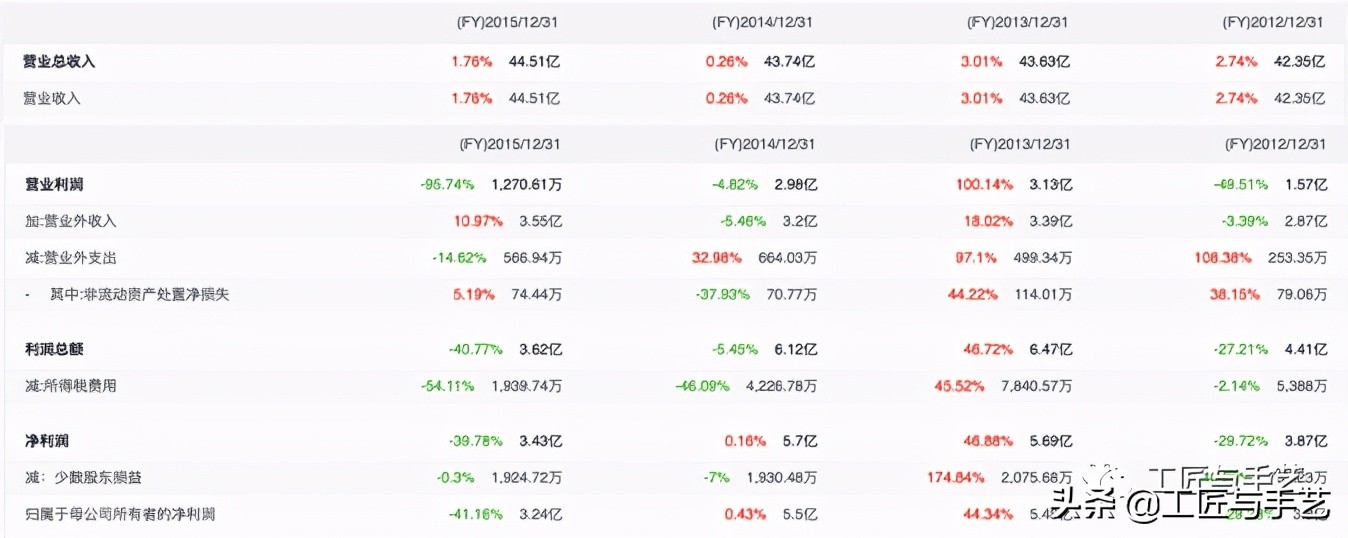

第二阶段:2012年-2015年 , 道阻且长,行则将至

业务增长停滞,净利润比2011年大幅下降了37%。在其2012年财报中,明确了未来三年战略规划的新定位,即“平台化转型、业务聚焦和管理升级”。

在这一阶段,用友进一步明确将公司定位为产品型公司。聚焦产品的同时,也开始降低对软件实施服务营收的依赖。除头部重点客户外,参照业内龙头企业,开始将咨询实施业务分包给实施合作伙伴,这一阶段,用友合作伙伴的实施服务占比逐步提升到80%。重新回归产品和技术。

第三阶段:2016年-2019年,行而不辍,则未来可期

在这一阶段,无论是产品,还是经营策略,都越来越清晰的向云业务转型。重新回到两位数增长的势头,再次冲击百亿营收目标,并为千亿营收构建云平台。

2016年,用友云正式发布云转型战略3.0战略,以2017年,云营收4亿人民币,2018年,云业务营收超8亿,首次占整体营收超过10%,2019年云服务业务收入继续保持三位数增长,云服务业务收入接近20亿关口,占整体营收23%。

进入2020年后,新冠疫情一方面加剧了传统软件业务的衰落,上半年营收下降了30%,但另一方面,刺激了云业务的拉升。2020年,用友网络前三季度云业务收入21.31亿元,三个季度便超越了2019年云业务的全年营收。

在云转型的过程中,SaaS模式下的客户运营,是传统软件企业的“盲区”。以用友网络2019年Q3的数据来看,其 大中型企业续约率约为60%,中小型客户约为50%。可以预见在首单客单价较低的模式下,有近一半的客户将在第二年断约,获客成本的回收与盈利周期被进一步拉长。 可以预见,客户成功体系的构建,以及存量客户的经营深耕,势必成为用友网络近两年需要补足的功课 。

对应到用友股票的市场反应来看,第一波4.5倍的增长,启动于第二阶段的至暗时刻,并于2016年云转型战略的公布之前提前结束;第二波5倍的增长,启动于2018年云业务营收首超10%,于2020年7月开始回调。

这也进一步佐证了股价是对企业预期的前置表现,当到达阶段性高点后,需要等待预期兑现,在继续选择方向。

在2021年1月,用友网络召开的年度规划交流会中,有几个比较重要的策略,在此与大家做一个分享:

1.重点头部客户+行业化策略:在国产化的大背景下,进一步拓展ERP高端市场,同时进一步在行业垂直上进行突破,包括钢铁冶金、农林牧渔、医药等行业;最为典型的事件,恐怕莫过于2020年用友与华为达成的战略合作,这一战略合作直接动摇了甲骨文在过去二十年在华为信息化领域的统治地位;

2.继续推进生态化策略:持续提升生态产品的营收规模。在2020年,生态产品的营收已接近10亿。

主要的经营风险预判:

1.云转型过程中的巨额投入,直接冲击公司短期盈利能力。

2021年初公司拟定募资超过50亿元,其中近9成将用于YonBIP的产品研发投入,从云产品的研发投入到客户获取,再通过客户运营形成盈利,短则需要3年,长则需要10年,因此,用友的产品云转型、经营模式转型,到最后的SaaS商业结果呈现将是一个中长期的过程;

2.从市场以及客户的特征分析来看,无论是外资企业的国内分部,还是大型的企业集团,本地化部署依然是ERP产品的主要选择。

从ERP所覆盖的人、财、物的业务特征来看,本身上云的业务价值并不大,而且内部核心数据、生产与经营流程一旦上云,云服务的可用性将直接扼住企业的喉咙。 抛开数据安全之外,这使得大型企业会非常担心过度依赖外部软件服务厂商。

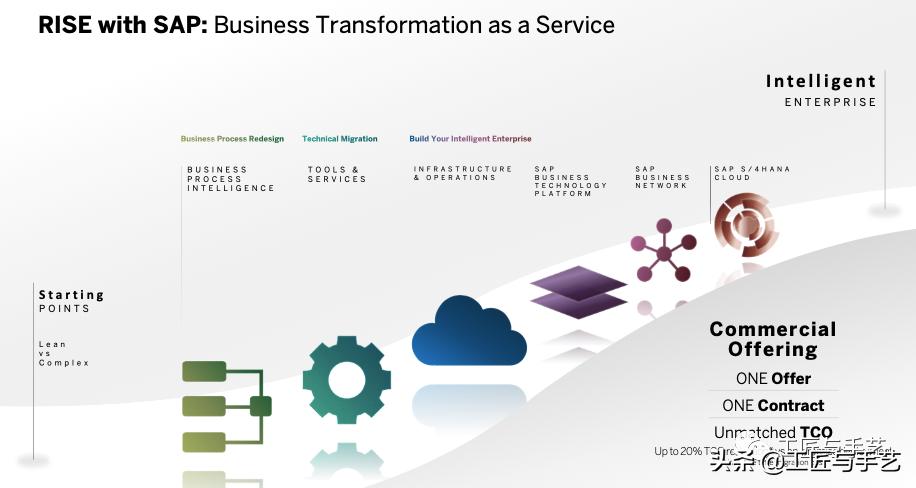

横向对比2021年软件服务厂商龙头SAP的战略,针对ERP高端客户群,或者说大型、头部集团型企业而言, 业务梳理与能力提升将成为能否对冲上云风险的关键环节 。这一点,对用友的数字化转型咨询能力输出提出了更高的要求。

可参考:SAP2021崛起战略&2020财报解读

总结来看:

短期内,用友网络依然不是SaaS企业,按照SaaS的市销率推测股价,风险巨大!

首先,其云服务业务的收入占比仍需要进一步大幅提升(预计2020年全年,云服务业务占比不超过35%);

其次,其目前SaaS客户的续约&续费能力仍然有较大的提升空间,与SaaS头部企业相比,差距依然较大(需要从目前的60%左右提升到80%以上);

其三,其覆盖的KA客户云转型落地策略并不清晰,特别是针对头部大型企业集团,价值牵引能力不足。某种程度上,可以借鉴SAP的Transformation as a Service战略。

中长期,用友网络大概率会成功转型成为SaaS企业,其市值拉升需要业绩结果佐证!

早在2016年,用友便确定了云转型战略,也由此改名为用友网络。对于云产品、生态能力的构建业已提升到了公司战略的层面。以其过往对云产品、平台的研发投入,以及2021年募资可以印证。只是,对其股票的介入时点,仍需谨慎。

套用那句老话, 欲知后事如何,且看用友网络如何分解。

原文发表于:

福立兮 工匠与手艺 3月8日