临近年底,路边的大小药店新开了不少。A股药房的格局也将从“四强”变成“七雄”。

若对标美国,连锁药店三巨头瓜分了超过八成的市场。取国内前三再次对比,谁会更有爆发力呢?

一、区域布局

1、益丰药房

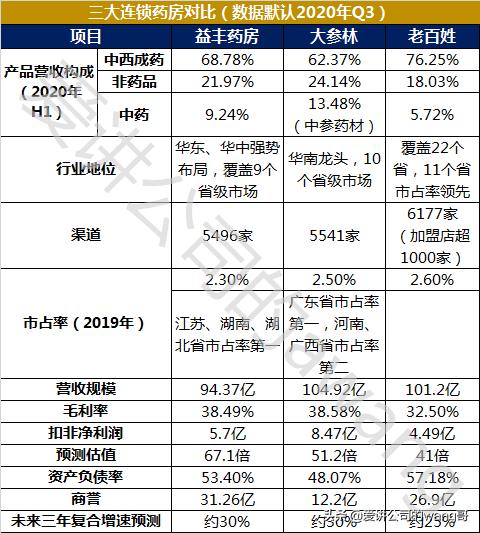

目前益丰药房在华东、华中都是强势布局,而且在两湖和江苏省的市占率都是第一,这几个算比较有钱的大省。

2、大参林

目前大参林是华南龙头,除了广东这个富得流油的大本营,大参林在河南、广西的市占率也排到了第二。

3、老百姓

相比之下,老百姓覆盖22个省份,覆盖省份数量是两位药店大哥的一倍,但是从渠道下沉的深度来看,老百姓虽然在11个省份市占率领先,但问题在于,尚未在一个经济水平中等偏上的省份占据绝对优势。

虽然最近老百姓在内蒙古的并购再下一城,但地广人稀的省份成本较低、收入也较低。虽然并购估值不贵,但也没有业绩对赌,市场的反应也一般。

二、渠道

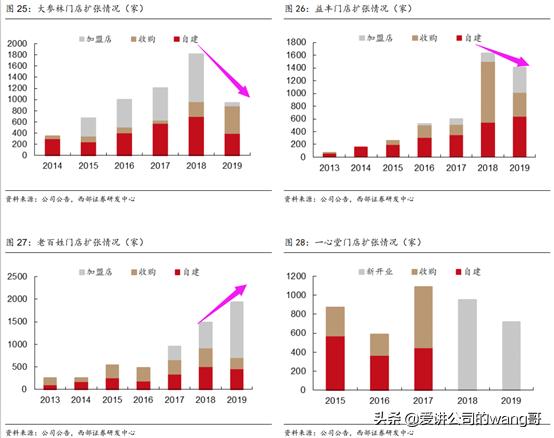

截至2020年前三季度,益丰药房和大参林都是5500家左右,老百姓6177家,其中益丰药房净增加门店519家,大参林694家,老百姓742家。

从扩张速度来看,大参林快于益丰药房,但老百姓仍然最激进,“自建+并购+加盟+联盟”四驾马车各司其力,而且加盟店超过1000家,而其他龙头加盟店均不到500家(截至中报数据)。而加盟店的大力拓展,有利于老百姓用较低成本完成渠道覆盖下沉。

虽然老百姓扩张最快,但是盈利是否能维持正常,钱够不够花呢?

三、盈利水平

2020年前三季度,从营收规模来看,三巨头基本都是百亿级别。从扣非净利润来看,益丰药房5.7亿,大参林高达8.47亿,而老百姓是4.49亿。毛利率来看,益丰药房和大参林都在38%以上,高于老百姓的32.5%,连一心堂都有36%。因此老百姓毛利率相对偏低,究其原因,这与医药批发业务占比相对较高、因扩张激进而加盟店的比例较高,而拉低毛利不无关系。

在精细化管理上,老百姓从2019年就开始着手“拆大店,开小店”以降本增效,三季报来看,在门店保持较快拓展节奏的同时,直营门店坪效仍然有所提升。

在现金流状况上,老百姓向IFC*款贷**10亿,预计未来3年增加约3000家门店,包括1800家直营门店,1200家并购门店,这个扩张节奏与过去三年的速度相当。总的来看,老百姓扩张最快、暂时不差钱、盈利水平存在改善迹象但还有待提升。

四、资产健康状况

从负债率来看,老百姓由于扩张最猛因此负债率较高,有57.18%,而益丰药房也超过了53%,大参林则负债率较低,只48%。

而从商誉来看,老百姓虽然是26.9亿,但并不是最高的。益丰药房虽然有31.26亿的商誉,但财务状况并不比老百姓差,何况盈利能力更是学霸般的存在,放眼A股4000多家公司,满足“连续5年营收与扣非净利润增长大于20%”条件的仅22家,益丰药房就是其一。相比之下,大参林也有亮点,仅12.2亿的商誉,看起来不仅有安全感,而且爆发力十足。

五、估值

根据一致性预测,预计2020年益丰药房的估值为67.1倍,大参林51.2倍,老百姓41倍,因此大参林和老百姓更具性价比。

而从业绩增速展望来看,机构普遍给予益丰药房和大参林约30%的业绩增长预期,高于老百姓的25%。

总得来说,药房三巨头业绩速度基本都能维持20%的较高增长,远高于行业不到5%的增长。虽然大参林和老百姓都相对便宜,但从区域布局卡位、盈利能力和财务状况看,大参林的爆发力会更强。