中药老字号整装待发,恢复增长活力

九芝堂具有距今超过 350 年的历史,连续多年入选中国最有价值品牌 500 强。2023 年第一季度看,扣除医药商业出表影响,公司实际营收同比增长约为 17%,利润端增速快于营收端,归母净利润实现 30%、扣非后归母实现 40%以上增长。 中药处方药及 OTC 有望高速增长。

处方药方面:

1)疏血通注射液:过去经历了行业的下滑,当前节点看,中药注射剂不良反应率已明显下降,安全性得到有效证明,随着药效的学术证据不断 丰富,我们认为该品种有望保持稳中有升态势。疏血通注射液可关注两 个政策方面的调整:①基药补录调整,②医保支付限制调整。

2)安宫牛黄丸:作为第二梯队的厂商,公司不断深耕渠道,选择品牌具有较强知名度及渠道具有优势的地区展开竞争。结合数据来看,2017- 2022 年公司安宫牛黄丸销售额 CAGR 为 50%,2015-2021 年安宫牛黄丸品类 CAGR 为 26.12%,公司该品种增速连续数年远超品类,市占率得 到快速提升,未来有望延续该趋势。

OTC 方面:

第一梯队品种中,六味地黄丸以超过品类的增速提升市占率至行业第一; 阿胶、驴胶补血颗粒等品种持续发力,高速增长可期;足光散在全国终端覆盖率较高,有望保持稳健增长。

产销一体化改革,二、三梯队品种有望放量

公司于 2022 年稳步推进产 销一体化改革,在长沙、牡丹江、成都、海南、浏阳等药品生产基地建立产销一体型的经营板块,在手品种批文较多,增长潜力大,产销一体 化之后,组建固定销售团队,销售模式和目标更加清晰,体制改革有望 激发潜力品种的增长活力。

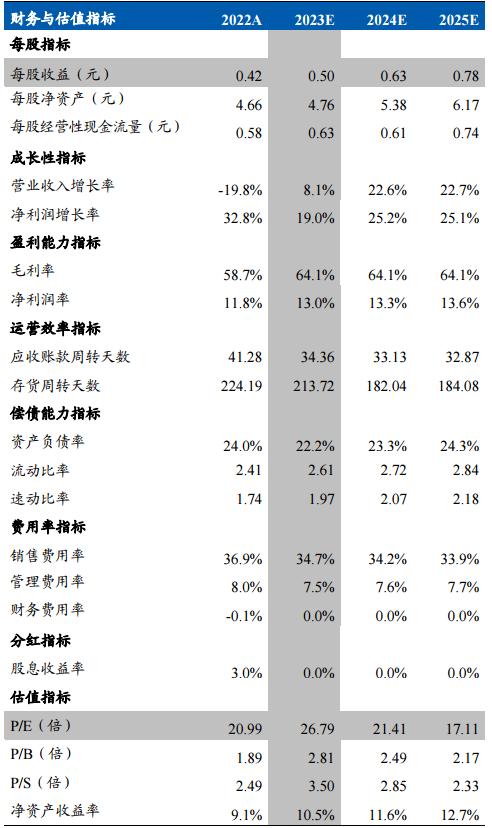

盈利预测及投资建议

我们预计公司 2023/2024/2025 年营业收入为 32.78/40.18/49.29 亿元,归母净利润分别为 4.28/5.35/6.70 亿元,PE 分别 为 26.79/21.41/17.11 倍,结合可比公司估值,参考 2024 年 30 倍 PE 估 值, 目标价 18.75 元 ,首次覆盖给予“买入”评级。

风险提示

产品动销不及预期风险;中药材价格波动风险;集采风险。

1. 九芝堂:经典中药老字号,持续聚焦核心业务

1.1. 经典老字号价值传承,区域龙头优势凸显

经典老字号企业,悠久历史赋予公司品牌价值力

九芝堂前身是“劳九芝堂药铺”, 起源于清朝顺治七年,即公元 1650 年,距今已超过 350 年。现代的九芝堂股份成立 于 1999 年,并于 2000 年在深交所上市,始终坚持以“九州共济、芝兰同芳”为经营理念。当前九芝堂主要从事中药的研发、生产和销售,拥有国家药品注册批文 309 个,其中独家药品 35 个,品类覆盖心脑血管、补益、妇科、儿科、五官科等众多领 域。公司连续多年入选中国最有价值品牌 500 强,在 2022 年度品牌价值评估中,九 芝堂品牌价值 106.81 亿元,位列“中华老字号”榜 Top10,始终位列湖南省中华老字号企业第一名。

九芝堂公司历史及大事件梳理

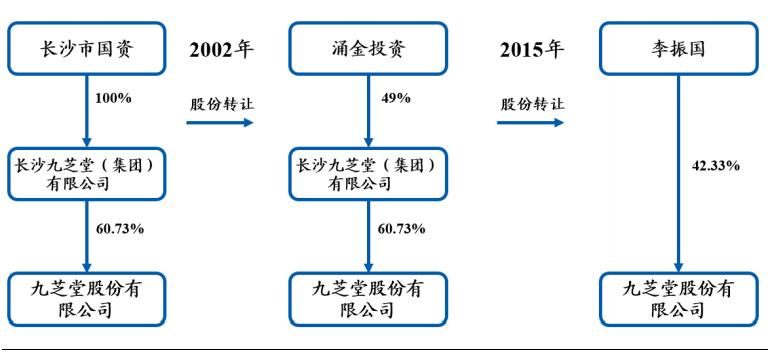

公司自上市以来经历“长沙市国资”到“涌金集团”再到“李振国”两次实控人变 更

成立及上市之初,公司控股股东为长沙九芝堂(集团)有限公司(系长沙市人民政府的国有独资公司)。2002 年 1 月 18 日,长沙市人民政府将长沙九芝堂(集团) 有限公司整体出售给湖南涌金投资(控股)有限公司、上海钱涌科技发展有限公司、 杭州五环实业有限公司等三家企业,其中涌金投资(控股)有限公司持股 49%,为最大股东。2015 年友搏药业借壳上市,友搏药业成为九芝堂全资子公司,同时,公司原控股股东长沙九芝堂(集团)有限公司向李振国转让其所持有的公司 8,350 万 股股份,公司控股股东及实际控制人变更为自然人李振国先生。

公司当前主要股东及重要参控股子公司

公司实际控制人历史变动情况

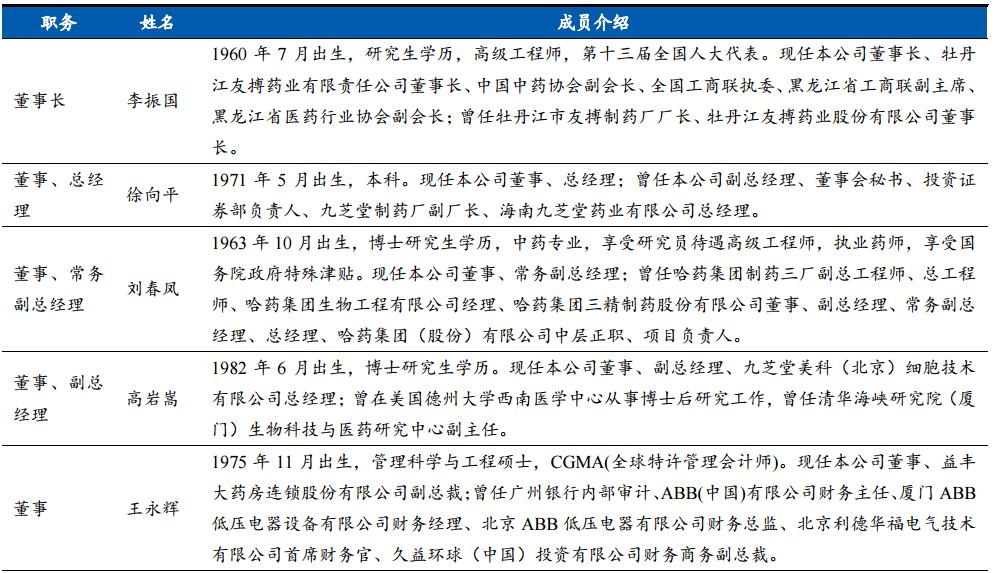

公司高管介绍

1.2. 聚焦核心主业,增长潜力强劲

中药 OTC 成为未来业绩增长主要驱动力

从公司历史业绩来看,自 2015 年收购友搏药业之后,经历了两年的高速,2018 年开始友搏药业疏血通注射液受到医保支付限制、注射剂重点监控的影响,收入有所下滑。2022 年公司向益丰药房出售所持的九芝堂医药 51%的股权,医药商业出表,迎来新发展时期,未来将更加聚焦核心业 务,中药 OTC 有望成为业绩增长主要驱动力。

2013-2022 年公司营业收入(亿)及增长率

2013-2022 年公司归母净利润(亿)及增长率

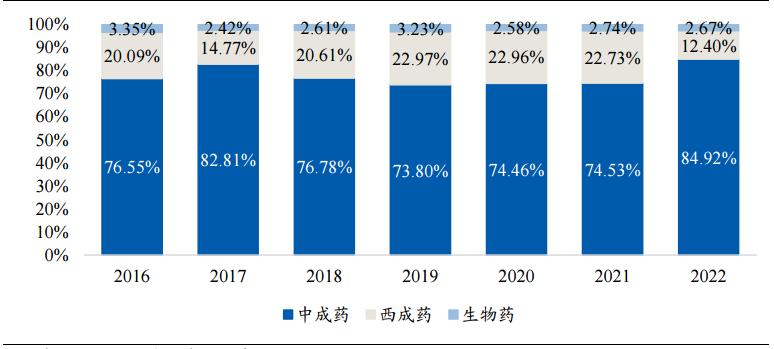

从营收结构上看,公司中成药收入占比不断扩大,随着医药商业出表,未来将持续 以中成药为核心业务

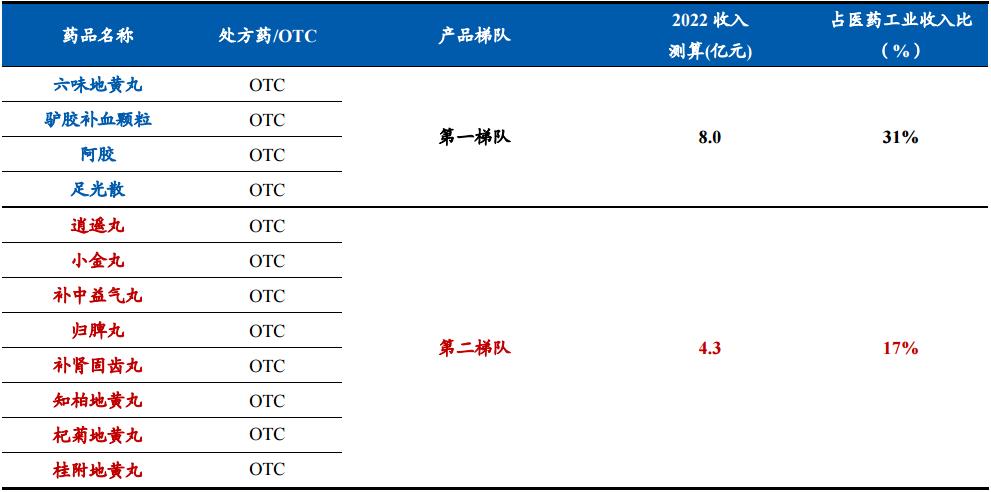

2022 年中成药收入占核心业务收入比例为 84.92%,为历史新高。中成药业务可进一步细分为中药处方药和中药 OTC 两大板块。中药处方药以疏血通注射液为主,牡丹江友搏药业贡献主要收入。在中药 OTC 方面,第一梯队逐步形成以六味地黄丸、阿胶、驴胶补血颗粒、安宫牛黄丸(主要走药房零售渠道)、 足光散为主的产品矩阵,另有第二、第三梯队产品有望逐步增长。生物药方面,主 要是湖南斯奇生物贡献主要营收,品种以斯奇康注射液为主。

主要中药产品收入分梯队规模及占比

2016-2022 年公司核心业务营业收入结构

毛利率方面,中成药毛利率总体稳定中略有下降

预计主要原因在于中药处方药疏血通注射液毛利率有所下降,收入结构性原因导致中成药毛利率整体有所下滑。我 们认为当前疏血通注射液收入已至底部,未来随着相关利好事件落地有望逐步呈现 增长态势,预计中成药业务整体毛利率稳中有升。

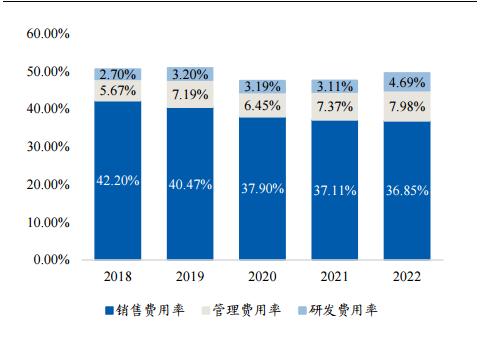

费用率方面,销售费用率呈明显逐年下降态势

公司销售费用率由 2018 年 42.20% 降至 2022 年 36.85%,管理费用率和研发费用率小幅提升。

2016-2022 年公司中成药业务毛利率

2018-2022 年公司费用率

2. 中药处方药:

中药处方药方面,位于第一梯队的有三个品种,疏血通注射液、安宫牛黄丸及裸花紫珠系列,2022年我们测算合计营收为11.4亿元,占公司医药工业收入比例为45%。

中药处方药第一梯队产品合计收入及占比

2.1. 疏血通注射液:负面逐步出清,有望稳定贡献利润

我们认为当前中药注射剂行业处于底部阶段,疏血通注射液过去经历了行业的下滑, 现在来看,中药注射剂不良反应率已明显下降,安全性得到有效证明,随着药效的 学术证据不断丰富,该品种有望保持稳中有升态势。疏血通注射液可关注两个政策方面的调整:①基药补录调整,②医保支付限制调整。

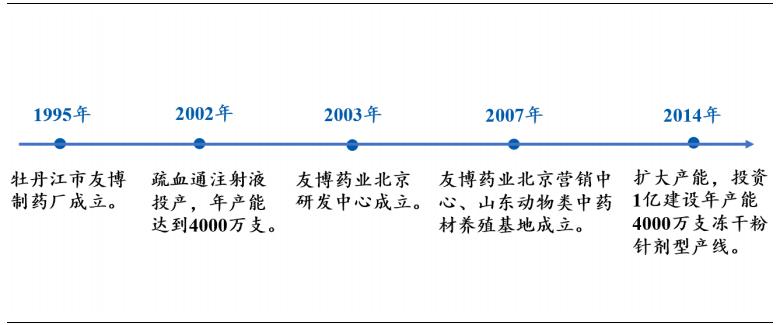

疏血通注射液:上世纪 80 年代,李振国在深圳组建了生物研究所,历经十年的艰苦科研,攻克了异种蛋白过敏的难题,成功研制国家心脑血管疾病治疗领域第一个动物类复方制剂。1995 年,牡丹江市友搏制药厂正式成立,此后经历了 20 多年的发 展。疏血通注射液主要成分是地龙和水蛭两味药材,有活血化瘀、通络的功效。

牡丹江友搏药业发展历程

疏血通注射液改善脑血流量

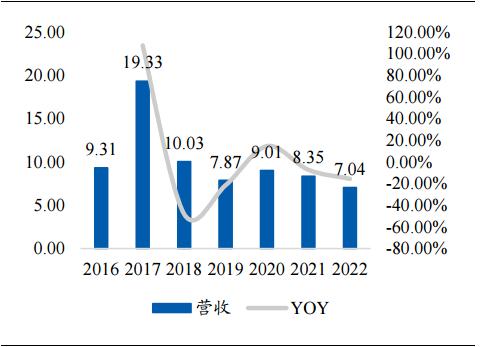

牡丹江友搏药业营业收入(亿)及增速

牡丹江友搏药业净利润(亿)及增速

2.1.1. 行业低迷阶段已过,有望迎来曙光

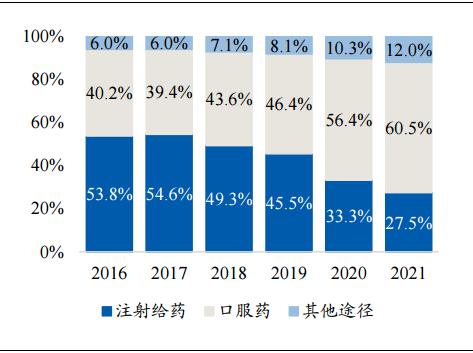

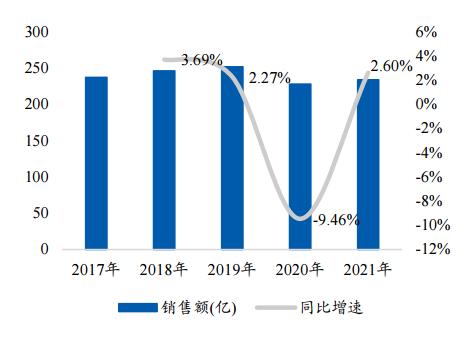

中药注射剂监管趋严,销售额有所下滑,由于医保目录限制、中成药限方、修订说明书以及重点监控等原因,中药注射剂销售额从 2015 年 977 亿,先上升后下滑至 2019 年 825 亿,CAGR 为-4.15%,中药非注射剂品种销售额从 1596 亿逐步上升至 2005 亿,CAGR 为 5.88%。

中药注射剂不良反应率已逐年下降,安全性提升较为明显。近几年中医药在疫情防控救治中发挥了独特价值,同时不良反应率下降也是中药安全性良好的证明。就整 个药品不良反应率而言,中药部分不良反应/事件占比已由 2016 年的 16.9%下降至 2021 年的 13.0%,而注射给药途径不良反应占整个中药比重也已经下降至 27.5%。

2016 年后中药注射剂销售额(亿)有所下滑

2017 年后中药不良反应中注射给药渠道不良 反应率逐年下降

心脑血管类:2021 年心脑血管类占比 33.30%,是整个医疗机构渠道第一大类中成药

自 2017 年以来医保目录对多款中药注射剂附加限制,心脑血管疾病中成药销售 规模受影响逐年下滑,2021 年下滑幅度收窄,随着中药注射剂的不良反应率逐步下降,中药安全性提升明显,中药注射剂的影响有望逐步出清。中医药在治疗心脑血 管领域积累经验丰富且疗效确切,大品种相对较多,2021 年降幅已明显收窄。

2017-2021 年公立医疗机构心脑血管类中成药销售额

2020 年全国公立医疗机构终端销售额超过 10 亿的品种达到 21 个,其中注射剂有 12 个,占比超过 50%。前 21 大品种合计市场份额为 52.2%,12 个注射剂品种市场份 额占比为 31.3%。治疗亚类来看,脑血管占比为 20.5%,心血管占比为 31.7%,绝大 多数产品在国家医保目录内,为防止注射剂滥用现象,注射剂品种限制在二级及以 上医疗机构内医保支付。

2020 年公立医疗机构终端心脑血管类中成药销售额过 10 亿品种

当前疏血通注射液在医保目录内,限二级及以上医疗机构并有明确的缺血性脑血管 疾病急性发作证据的重症患者。随着中药注射液用药大环境改善,加之该品种在循 证医学证据上的不断丰富,有望逐步解开医保支付限制。

2.1.2. 新版基药目录调整在即

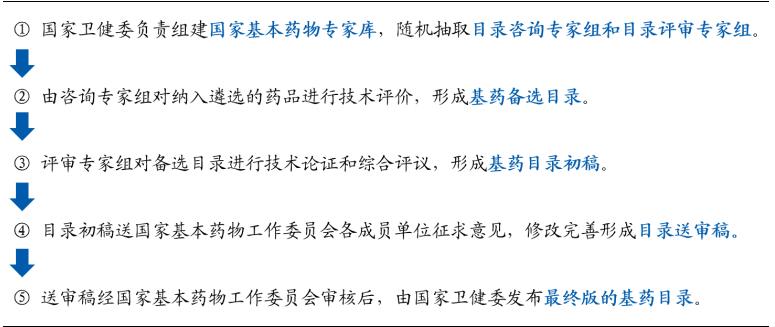

2009 年起开始施行国家基本药物目录制度,原则上每三年进行一次目录调整。国家 基本药物,是指满足疾病防治基本用药需求,适应现阶段基本国情和保障能力,剂 型适宜,价格合理,能够保障供应,可公平获得的药品。基本药物目录就是要遴选 适当数量的基本药物品种,满足疾病防治基本用药需求。

国家基药目录出台流程

新版基药目录数量有望进一步增加,且中成药占比有望继续扩大

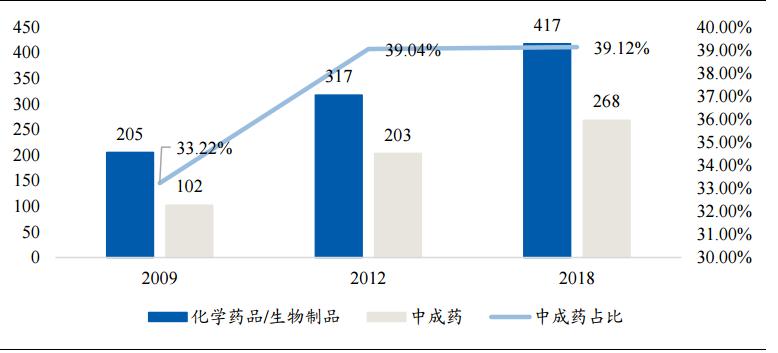

2018 年版目录增 加了品种数量,共调入药品 187 种,调出 22 种,由原来的 520 种增加到 685 种,其 中西药 417 种、中成药 268 种(含民族药)。2018 年版基药目录中成药占比持平 2015 年版,占比 39%,当前中成药行业已经较 2018 年发生变化,进入传承创新发展新 时代,预计中成药占比有望在新版基药目录进一步扩大。

国家基本药物目录品种数量

2.2. 安宫牛黄丸:增速超过品类,市占率快速提升

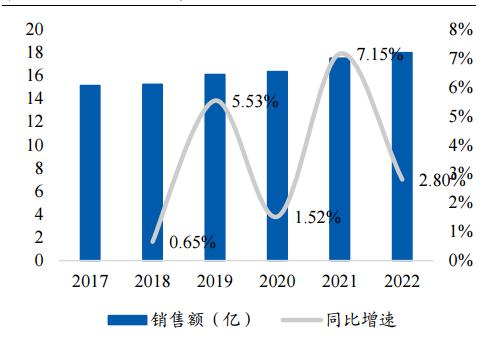

公司生产、销售的安宫牛黄丸有“天然牛黄+人工麝香”和“体培牛黄+人工麝香” 两种规格,作为第二梯队的厂商,主要在渠道下沉方面和具备品牌及渠道优势的地 区展开竞争。2017-2022 年公司安宫牛黄丸销售额 CAGR 为 50%,2015-2021 年安 宫牛黄丸品类 CAGR 为 26.12%,公司品种连续数年增速超过品类,市占率得到快 速提升。

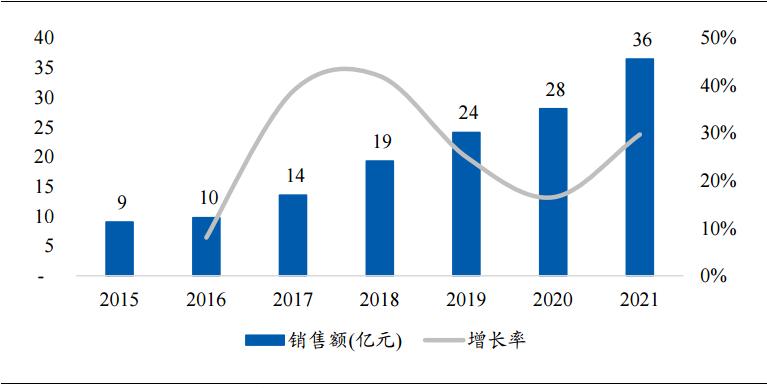

安宫牛黄丸是我国传统中药中极富盛名的急症用药,近年来在零售药店渠道增长迅速。根据米内网数据,2015-2021 年整个品类销售额 CAGR 超过 26.12%。

2015-2021 年安宫牛黄丸城市实体药店终端销售额及增长率

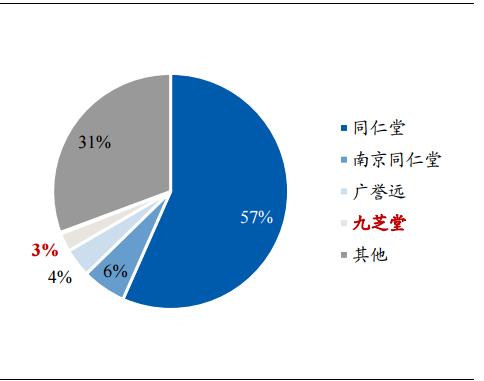

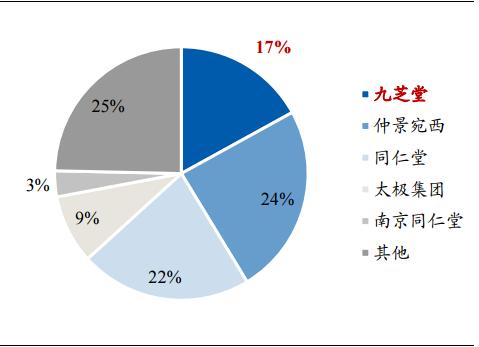

九芝堂安宫牛黄丸增速超过品类增速,市占率快速提升,从 2017 年 3%提升至 2022 年 6%,已跻身安宫牛黄丸 TOP5 厂家。销售额方面,公司安宫牛黄丸 2017-2022 年 CAGR 超过 50%,品种增速远远超过品类增速。

2017 年安宫牛黄丸零售端市场竞争格局

2022 年安宫牛黄丸零售端市场竞争格局

安宫牛黄丸属于急症用药,药效突出,在中医药治疗中风领域广受好评。 安宫牛黄丸、紫雪丹和至宝丹 ,并称中药里治疗急症的“ 温病三宝 ”。该药由温病名家吴鞠 (1758-1836)通参考“万氏牛黄清心丸”创制而来,传统的安宫牛黄丸是由十一味药组成。现代药理实验表明安宫牛黄丸对急性期脑出血、脑缺血损伤有较好的保护作用,在《中国缺血性中风中成药合理使用指导规范》中被推荐使用。

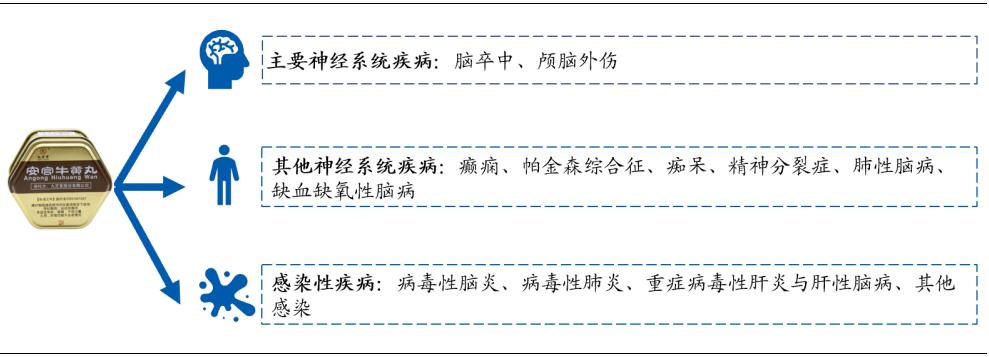

安宫牛黄丸可适用于多种脑血管类疾病适应症,在多个治疗领域可联合用药。包括脑卒中(包括出血性和缺血性),颅脑外伤,其他神经系统疾病(癫痫、帕金森综合征、痴呆、精神分裂症、肺性脑病、缺血缺氧性脑病),感染性疾病(病毒性脑炎、 病毒性肺炎、重症病毒性肝炎与肝性脑病、其他感染),以及中老年人群脑卒中等。

安宫牛黄丸主要适应症

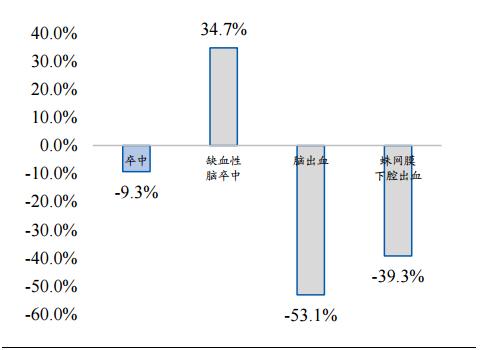

国内脑卒中发病率居高位,患者基数大,缺血性脑卒中为主要亚型,且发病率近 30 年增长超 30%。根据全球疾病负担研究(GBD)数据,2019 年我国人群的卒中发病 率为 276.7/10 万,现有卒中患者 2876 万例,新发卒中 394 万例,其中缺血性脑卒 中 287 万例,卒中死亡 76 万例。1990-2019 年,卒中的年龄标化发病率下降了 9.3%, 但缺血性卒中的年龄标化发病率则增加了 34.7%。

2019 年卒中及各亚型患者人数(万例)

1990-2019 年卒中年龄标化发病率变化

竞品方面,三种不同规格的安宫牛黄丸价格分布在不同区间, “天然牛黄+天然麝香” 零售价格为 800 元左右 , “天然牛黄+人工麝香”零售价格分布在 500 元左右 , “体培牛黄+人工麝香”价格在 200 元左右 。九芝堂具有“天然牛黄+人工麝香”和“体 培牛黄+人工麝香”两种规格的安宫牛黄丸生产批件,价格分布在 200-500 元区间, 在品牌优势地区增速较快,同时产品也更适合做渠道下沉。在城市实体药店终端, 2022 年九芝堂安宫牛黄丸销售额首次突破 1 亿元,增速超过 30%,也是首次跻身心 脑血管中成药销售额 TOP20。

安宫牛黄丸竞品

2022E 年中国城市实体药店终端心脑血管中成药销售额(亿)TOP20

3. 中药 OTC:补益类为主,分梯队协同放量

中药 OTC 方面,第一梯队四个品种,我们测算收入合计约为 8 亿元,占公司医药 工业收入比例为 31%,第二梯队八个品种,合计收入约为 4.3 亿元,占公司医药工 业收入比例约为 17%。

中药 OTC 第一、第二梯队 2022 年合计收入及占比

3.1. 六味地黄丸:市占率已提升至第一,仍有增长潜力

整个滋补保健品类中成药市场增速不高,根据中康 CMH 数据,2017-2022 年六味 地黄丸品类 CAGR 为 3.5%左右。公司六味地黄丸品种 CAGR 为 8.5%,公司以超 过品类的增速维持市占率提升态势。

六味地黄丸属于常见补益类中成药,市场竞争格局较为分散。六味地黄丸出于宋朝 钱乙《小儿药证直诀》,由《金匮要略》中“肾气丸”去附子、桂枝,易干地黄为熟 地黄而成,在国家基药目录和国家医保目录内。

零售终端市场滋补保健类中成药销售规模

2017-2022 年六味地黄丸 TOP20 厂商总计销 售额(亿)及增长率

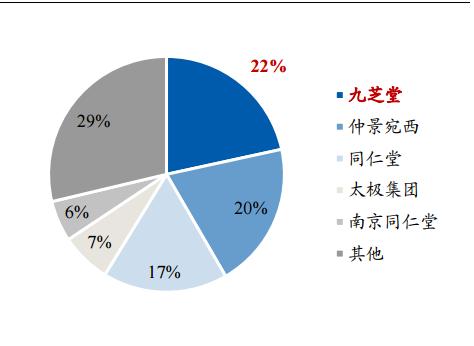

2017 年六味地黄丸零售端市场竞争格局

2022 年六味地黄丸零售端市场竞争格局

早期通过精准营销扩大品牌知名度。九芝堂曾经邀请张国立作为品牌代言人,在全 国建立了比较高的品牌知名度。自 2015 年新《广告法》正式施行后,医疗、药品、 医疗器械、保健食品广告不得利用广告代言人作推荐、证明。当前九芝堂以稳定占据六味地黄丸市占率第一位置,“六味地黄丸,信赖九芝堂”的广告语被消费者所熟 知,公司已树立良好的品牌形象。

众多厂商激烈角逐,产品集中度有望提升。根据国家药监局网站查询数据,六味地 黄丸共计 632 条批准文号,生产厂商众多是品种一大特点。作为中药较为熟知的补 益类品种,六味地黄丸在滋阴补肾方面成为具有代表性的经典名方。作为六味地黄 丸头部企业,未来公司将继续发挥品牌优势,逐步扩大市场份额,集中度有望持续 提升。

3.2. 驴胶补血颗粒:妇科准独家品种

妇科补气血类中药品类较多,竞争激烈,九芝堂驴胶补血颗粒已在市场积累一定品 牌知名度。驴胶补血颗粒属于公司准独家产品,仅有九芝堂股份和湖南时代阳光药 业 2 家厂商具有生产批文,公司占据该品种绝大部分市场份额。驴胶补血颗粒主要成分包含有:阿胶、黄芪、*党**参、当归、白术和熟地黄,于 1984 年 12 月由湖南省 药政局批准生产,其组方经湖南省中医药研究院专家进行技术论证和湖南医科大学 附属医院、湖南中医学院附属医院、湖南省妇幼保健院等进行临床论证,对于久病 体虚、血亏气虚、疲乏无力、手术后失血过多、及肿瘤病人化疗后白血球减少等症 有显著疗效。

2022E 重点城市实体药店终端妇科类中成药品牌竞争格局

3.3. 阿胶:湖南市场为基,逐渐扩大品牌全国影响力

阿胶最早见于《神农本草经》记载,被列为“上品”,此后汉唐至明清时期一直被作为皇家贡品,《本草纲目》称其为补血圣药。

补气补血类中成药在中国城市零售药店终端,销售额为 100 亿左右。补气补血类在 2020 年收到疫情影响下滑 14.2%,2021 年销售额为 105 亿,同比增长 5.4%。随着 疫情放开,预计滋补类 OTC 药物需求有望增加,未来补气补血类中成药有望逐步恢 复历史高水平并稳健增长。

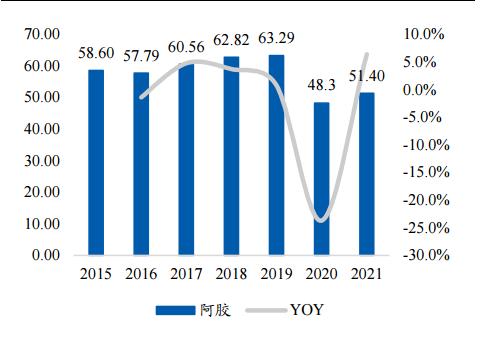

2015-2021 年中国城市实体药店补气补血类 中成药销售额(亿)及增长率

2015-2021 年中国城市实体药店终端阿胶销 售额(亿)及增长率

近年来由于阿胶品类龙头东阿阿胶市占率略有下滑,这也给了第二梯队品牌机会, 2021 年除东阿阿胶和福胶以外其他品牌市场份额提升至 20%以上。九芝堂阿胶优势 地区以湖南为主,在湖南地区的渠道优势和品牌优势明显,未来预计能够在站稳湖 南地区市场基础上,逐渐提高老字号在全国地区的品牌影响力。

2015-2021 年阿胶品类城市实体药店端份额占比

3.4. 第二梯队:千万级品种,协同第一梯队快速增长

3.4.1. 妇科类产品:逍遥丸和小金丸

小金丸源自传统经典名方,组方科学,疗效确切,适应病症范围不断扩大。小金丸 始称“小金丹”,首次记载于清代王洪绪所著《外科证治全生集》,1963 年版《中国 药典》首次记载小金丹,1977 年版《中国药典》将其改名为小金丸。全方由麝香、 木鳖子、制草乌、枫香脂、醋乳香、醋没药、五灵脂、酒当归、地龙、香墨共 10 味 药材组成。现代中医临床主要用于痰瘀凝滞型乳腺增生的治疗,也用于淋巴结核、 甲状腺瘤、甲状腺癌、前列腺炎的治疗。

逍遥丸是治疗肝郁脾弱血虚的经典古方,出自宋代《太平惠民和剂局方》,是在张仲 景的名方“四逆散”的基础上加减药物而成。九芝堂逍遥丸,由柴胡、当归、白芍、 炒白术、茯苓、炙甘草、薄荷、生姜八味药组成。据米内网数据,逍遥丸位列 2022E 中国城市实体药店妇科中成药产品销售额第一,仲景宛西制药占据逍遥丸市场份额 超 6 成,公司逍遥丸市占率接近 2 成,市占率第二。

2022E 重点城市实体药店终端妇科类中成药品类竞争格局

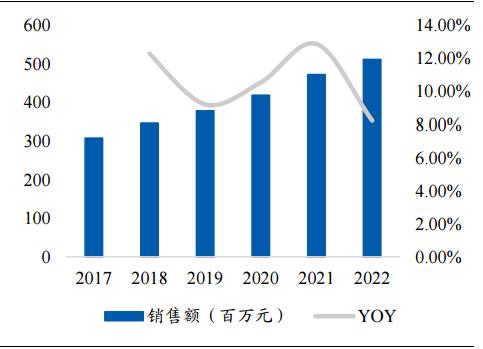

2017-2022 年逍遥丸零售药店销售额及增速

2017-2022 年九芝堂逍遥丸销售额及增速

3.4.2. 补益类产品:协同放量

补中益气丸首见于金元四大家之一的李东垣《脾胃论》著作中补中益气汤,为“补 其中而升其阳”,药方主要由黄芪、*党**参、炙甘草、当归、陈皮、升麻、柴胡、白术 等组成。补中益气,升阳举陷。用于脾胃虚弱、中气下陷所致的体倦乏力、食少腹 胀、便溏久泻、肛门下坠。

归脾丸药方最早出自宋代严用和的《济生方》,是为归脾汤,为汤药,最早方中没有 当归,远志两味药,后明代薛己为加强养血宁神功效而加入。方剂组成有*党**参、炒 白术、炙黄芪、龙眼肉、炒酸枣仁、当归、茯苓、制远志、木香、炙甘草、大枣等。 用于气血不足,即处于面色萎黄,周身乏力,疲惫,失眠多梦,气血不足的状态,就用归脾丸。此外,也适合用于女性崩漏,月经超前,量多色淡,或淋漓不止的脾 不统血状态。

补肾固齿丸以滋肾祖方六味地黄丸为基础,加入生地黄、鸡血藤、骨碎补、紫河车、 漏芦、丹参、五味子、郁金、黄芪、枸杞子等中药材制成,主治补肾固齿,活血解毒。用于肾虚火旺所致的牙齿酸软,咀嚼无力,松动移位,牙龈红肿、出血;慢性牙周炎见上述证候。

2022 年公司第二梯队补益类产品零售药店渠道市占率

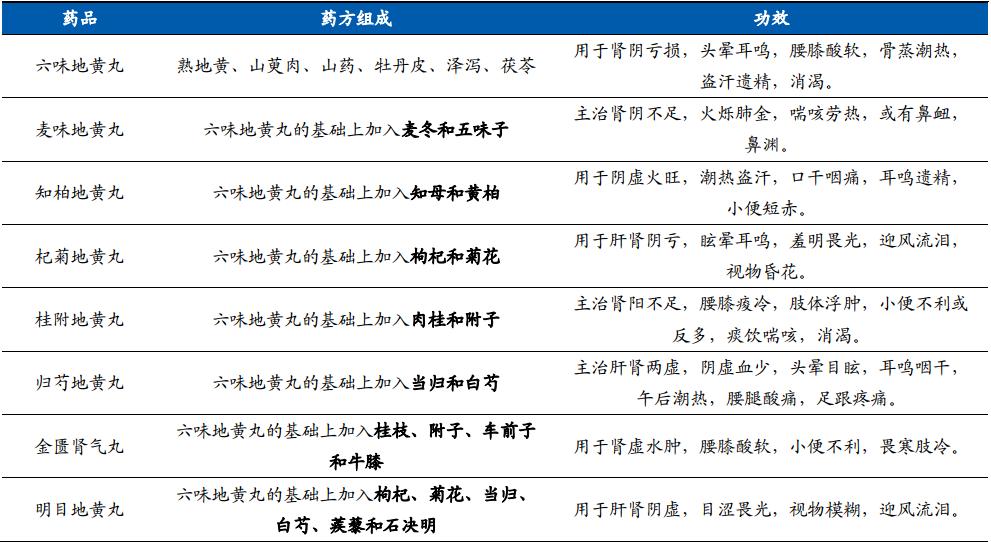

地黄丸家族:协同效应最强,增长潜力大。当前公司知柏地黄丸、杞菊地黄丸、和 桂附地黄丸等已形成数千万销售规模的产品,进入第二梯队。地黄丸家族与六味地 黄丸具有较强的协同效应,用药者需要明确自己的体质和症状,选择合适的药物进 行服用,未来随着功效进一步细化和明确,有望在六味地黄丸的带动下实现放量增长。

➢ 知柏地黄丸在六味地黄丸的基础上加上了知母和黄柏两位药材,主要用于阴虚火旺,潮热盗汗,口干咽痛,耳鸣遗精,小便短赤。

➢ 杞菊地黄丸在六味地黄丸基础上加入枸杞和菊花,主要用于肝肾阴亏,眩晕耳鸣,羞明畏光,迎风流泪,视物昏花。

➢ 桂附地黄丸在六味地黄丸基础上加入肉桂和附子,主治肾阳不足,腰膝痠冷, 肢体浮肿,小便不利或反多,痰饮喘咳,消渴。

地黄丸家族药方组成、功效及适应人群

2022 年公司第二梯队“地黄丸家族”产品零售药店渠道市占率

3.5. 第三梯队:百万级特色独家产品为主,增长潜力大

公司作为老字号中药企业,拥有国家药品注册批文 309 个,其中独家品种 35 个。当 前第三梯队主要以阿珍养血口服液、生发丸、健肺丸、喉炎丸、补肾填精口服液等 独家特色产品为主,一些品种已形成百万级收入规模,产销一体化改革后,进行重 新铺货,扩大终端覆盖率,借助公司补益类产品渠道端优势,有望实现较大弹性增 长。

4. 产销一体化改革:各板块产销独立,有望激发活力

公司于 2022 年稳步推进产销一体化改革,在长沙、牡丹江、成都、海南、浏阳等药 品生产基地建立产销一体型的经营板块,体制改革有望激发潜力品种的增长活力。

成都九芝堂金鼎药业有限公司由原成都中药厂改制创建,其前身由成都同仁堂、庚 鼎、精一堂三家大药房合并组建。随着国家企业改革的深入,2001 年底与九芝堂股份有限公司进行资产置换,成立了九芝堂股份有限公司绝对控股的成都九芝堂金鼎 药业有限公司。

湖南斯奇生物成立于 2001 年,系九芝堂股份有限公司控股的有限责任公司,生产基 地在浏阳生物医药园,占地面积 67 亩,拥有年设计生产规模为 2500 万支/年的专业 化生产线。斯奇康(卡介菌多糖核酸注射液),作为双向免疫调节剂,能有效的预防 和治疗各类病毒感染性疾病及过敏性疾病,适用于呼吸科、皮肤科、五官科、妇科 等多个临床科室。

海南九芝堂:主要产品是裸花紫珠片、裸花紫珠栓、裸花紫珠胶囊。裸花紫珠片主 要用于细菌感染引起的炎症,急性传染性肝炎,呼吸道及消化道出血。

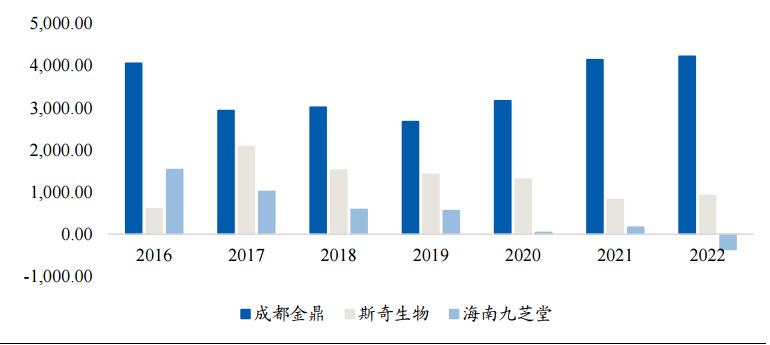

成都、浏阳、海南等板块子公司重点潜力品种

成都、浏阳、海南等板块子公司营业收入(万元)

成都、浏阳、海南等板块子公司净利润(万元)

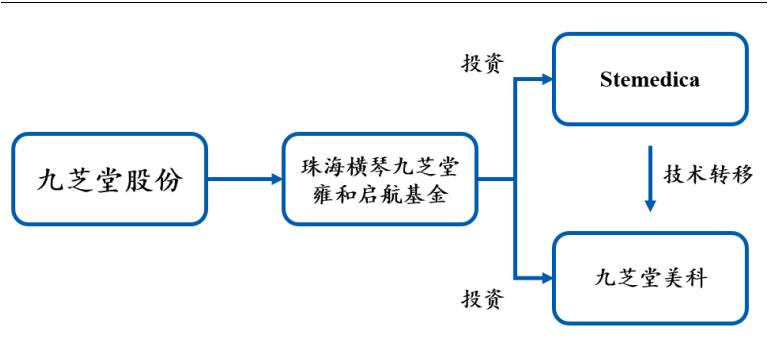

5. 布局干细胞领域

九芝堂雍和启航并购基金与自然人张全成共同发起设立九芝堂美科(北京)细胞技 术有限公司,并购基金与美国 Stemedica Cell Technologies Inc.签署《股权投资协议》。 并购基金旗下投资项目主要开展与干细胞研究相关的业务。美科公司与首都医科大 学附属北京天坛医院签署《干细胞临床研究基地共建协议,双方共同建设研究基地, 并持续推进干细胞临床前研究工作。美科公司在北京市中关村科技园区大兴生物医 药产业基地成为政府重点支持项目。

九芝堂美科成立于 2018 年 3 月,专注于干细胞药品和再生医学产品生产、研发和 销售,干细胞技术转移自美国 Stemedica 细胞技术有限公司。

九芝堂布局干细胞领域

6. 盈利预测及估值

关键假设:

➢ 中药处方药:疏血通注射液收入保持稳健;安宫牛黄丸持续开拓市场,增速高于整个品类增速,2023/2024/2025 三年的 CAGR 为 40%。。

➢ 中 药 OTC : 2023/2024/2025 年 , 中 药 OTC 第 一 梯 队 增 速 分 别 为 29.5%/21.3%/21.5%,中药 OTC 第二梯队增速分别为 35.5%/34.1%/32.1%,中药 OTC 第三梯队增速分别为 20%/20%/20%。

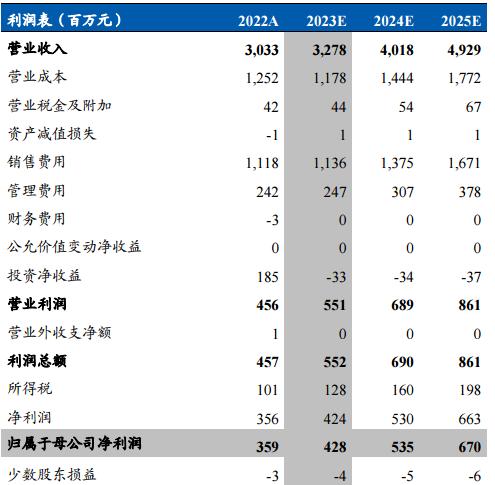

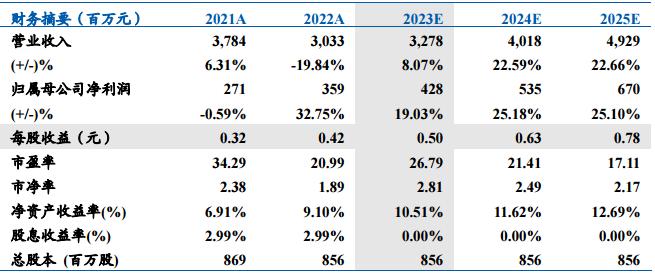

我们预计公司 2023/2024/2025 年营业收入为 32.78/40.18/49.29 亿元,同比增长 8.07%/22.59%/22.66%。预计公司 2023/2024/2025 年归母净利润分别为 4.28/5.35/6.70 亿元,EPS 分别为 0.50/0.63/0.78 元/股。

选取 4 家 A 股上市的中药可比公司,2024 年平均 PE 为 34.15 倍。鉴于公司作为老 字号中药企业,OTC 各梯队产品放量可期,我们预计 2024 年将实现 5.35 亿归母净利润,参考 30 倍 PE,目标价为 18.75 元,给予“买入”评级。

可比公司估值

7. 风险提示

1、 产品动销不及预期风险;

2、 处方药医保政策限制风险;

3、 中成药集采风险;

4、 中药材价格波动风险;

5、 盈利预测及估值不及预期风险。