(报告出品方/作者:中信建投,刘双锋,孙芳芳)

一、国内BLDC电机驱动芯片领域龙头企业,核心技术引领成长

1.1、专注电机驱动芯片,股权结构稳定

峰岹科技是一家专注于高性能电机驱动控制芯片设计及核心应用控制算法研发的高科技企业,公司自主研 发电机控制芯片设计技术、电机设计技术、驱动架构、传感器技术及电机矢量控制算法等;峰岹科技芯片产品 和应用方案垂直细分市场分布于消费电子、运动控制、电动工具、IT 及通信设备、工业设备及机器人等领域。 峰岹科技成立于 2010 年,总部设在深圳,公司在中国和新加坡设立两大研发中心。公司主要围绕电机驱动控 制领域,在电机主控芯片 MCU/ASIC、电机驱动芯片 HVIC、功率器件 MOSFET 产品线上进行产品延伸开发, 在算法硬件化、电机控制器件集成化的方向发展,全产品线的发展版图实现了客户电机全场景应用。

公司控股股东为峰岹香港,实际控制人为自然人 BILEI(毕磊)、BI CHAO(毕超)和高帅。截止 2022 年 12 月 6 日,峰岹香港直接持有公司股权 38.06%,是公司控股股东。BI LEI(毕磊)和 BI CHAO(毕超)系 同胞兄弟关系,BI LEI(毕磊)和高帅系夫妻关系,BI LEI(毕磊)和 BI CHAO(毕超)合计持有控股股东峰 岹香港 65.80%的股份,通过峰岹香港控制公司 38.06%的股份表决权,高帅持有芯齐投资 13.12%股权、芯运科 技 100%的股权,间接控制公司 6.67%的股份表决权。实际控制人 BI LEI(毕磊)、BI CHAO(毕超)和高帅 合计控制公司 44.73%的股份表决权。

1.2、产品覆盖电机驱动芯片全品类,下游应用广泛

公司主要从事 BLDC 电机驱动控制专用芯片的研发、设计与销售业务。公司以芯片设计为立足点向应用 端延伸,发展成为系统级服务提供商。公司紧扣应用场景复杂且多样的电机控制需求,提供专用性的芯片产品、 相适配的架构算法以及电机结构设计方案,实现 BLDC 电机控制系统多样性的控制需求及电机整体性能的提升 与优化。公司产品广泛应用于家电、电动工具、计算机及通信设备、运动出行、工业与汽车等领域。公司芯片 已广泛应用于美的、小米、大洋电机、海尔、方太、华帝、九阳、艾美特、松下、飞利浦、日本电产等境内外 知名厂商的产品中,为我国高性能 BLDC 电机驱动控制专用芯片的国产替代作出了贡献。

产品覆盖电机关键芯片,性能优异可靠性高。作为专注于高性能 BLDC 电机驱动控制芯片的设计公司, 公司产品涵盖电机驱动控制的全部关键芯片,包括电机主控芯片 MCU/ASIC、电机驱动芯片 HVIC、电机专用 功率器件 MOSFET 等。公司 MCU/ASIC、HVIC、MOSFET 芯片,通常按照 1:3:6 比例,共同组成 BLDC 电机 驱动控制的核心器件体系。

(1)电机主控芯片 MCU:MCU/ASIC 芯片属于控制系统大脑,实现电气信号检测、电机驱动控制算法及控制指令生成等。公司由 Fortior 自主研发电机主控芯片 MCU 采用“双核”结构设计,其中 ME 内核专门承 担复杂的电机控制任务,通用 MCU 内核用于处理通信等辅助任务。芯片内部集成多种功能,调试简单灵活、 广泛应用于低压至高压、小功率至大功率低速至超高速、家用、工业至汽车等电机控制领域。公司 MCU 产品 竞争优势明显,近几年销量实现大幅增长,收入占比最高。

(2)电机主控芯片 ASIC:公司由 Fortior 独创驱动算法,实现电机驱动专用芯片完成复杂多目标控制任 务产品兼容有感、无感、方波、正弦波,以及 FOC 全系列产品。公司 ASIC 芯片具备集成度高、体积小、稳定 高效、保密性好、低功耗、低噪音等应用特性,调试简单灵活,针对特定需求的客户,可以助力客户更高效地 产品开发。

(3)电机驱动芯片 HVIC:HVIC 作为驱动芯片,起到高低压隔离和增大驱动能力的功能。公司电机驱动 芯片由多个高压器件与低压模拟器件和逻辑电路在单片上的集成,具有高可靠性、开关速度快、低功耗、高效 率的特性。对比传统产品,峰岹产品具有过欠压保护、过温保护、短路/过流保护、直通防止及死区保护等功 能,门/栅极驱动能力更强,有助于降低开关损耗。 (4)功率器件 MOSFET/智能功率模块 IPM:公司利用国内领先的高压 BCD 工艺平台和高低压功率半导 体技术,将高低压功率器件和高低压驱动电路及保护电路集成在一起。产品具备完善的保护功能和高集成度智 能功率模块,在实现同功能的条件下,极大的减小周边电路的元件数量,减少系统板的空间,适合内置于电机 的应用和要求紧凑安装的场合。

下游应用广泛,小家电占比高。公司优先突破的下游应用领域包括智能小家电、运动出行、电动工具、白 色家电等多个领域,终端应用产品主要涵盖高速吸尘器、直流变频电扇、直流变频热水器、直流无刷电动工具、 电动车/电动平衡车等,陆续推进的应用领域还包括工业与汽车、计算机与通信设备、智能机器人等。在下游 应用领域中,小家电占比最高且增长迅速,2018-2020 年小家电销售额从 0.38 亿元增长至 1.05 亿元,占比从 41.67%提升至 61.55%。

1.3、不断加大研发投入,为后续业绩增长奠定基础

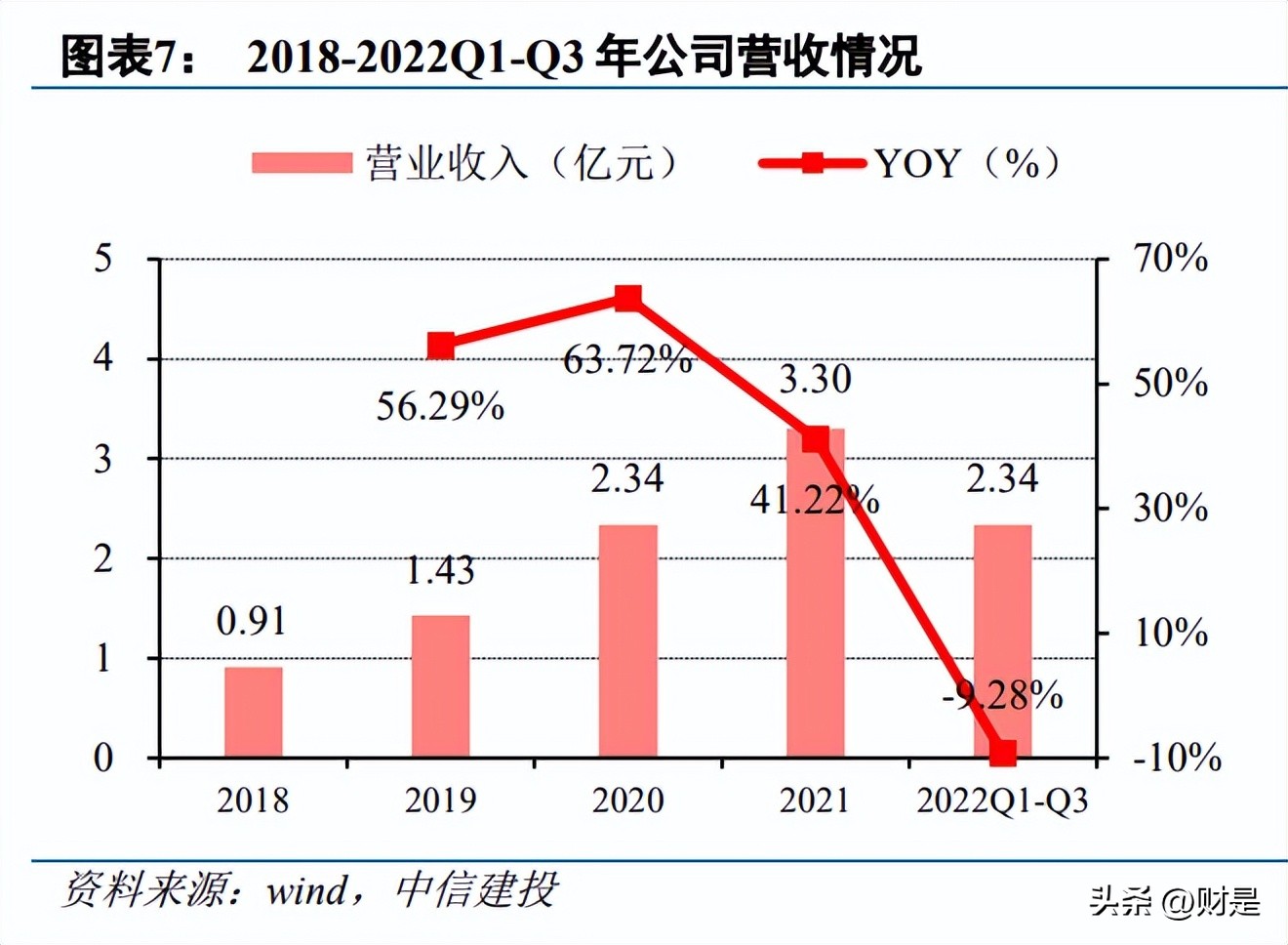

营收稳步增长,盈利能力不断增强。受益于下游市场需求的快速增长,同时公司设计出具备高集成度的电 机驱动控制专用芯片,品质性能达到国际水平,芯片产品具备强劲的市场竞争优势,公司营业收入保持高速增 长态势,2018-2021 年营业收入分别为 0.91、1.43、2.34、3.30 亿元,2018-2021 年复合增长率达到 53.46%。同 时公司盈利能力也不断增长,2018-2021 年归母净利润分别为 0.13、0.35、0.78、1.35 亿元,2018-2021 年复合 增速 116.20%,高于营收增速。

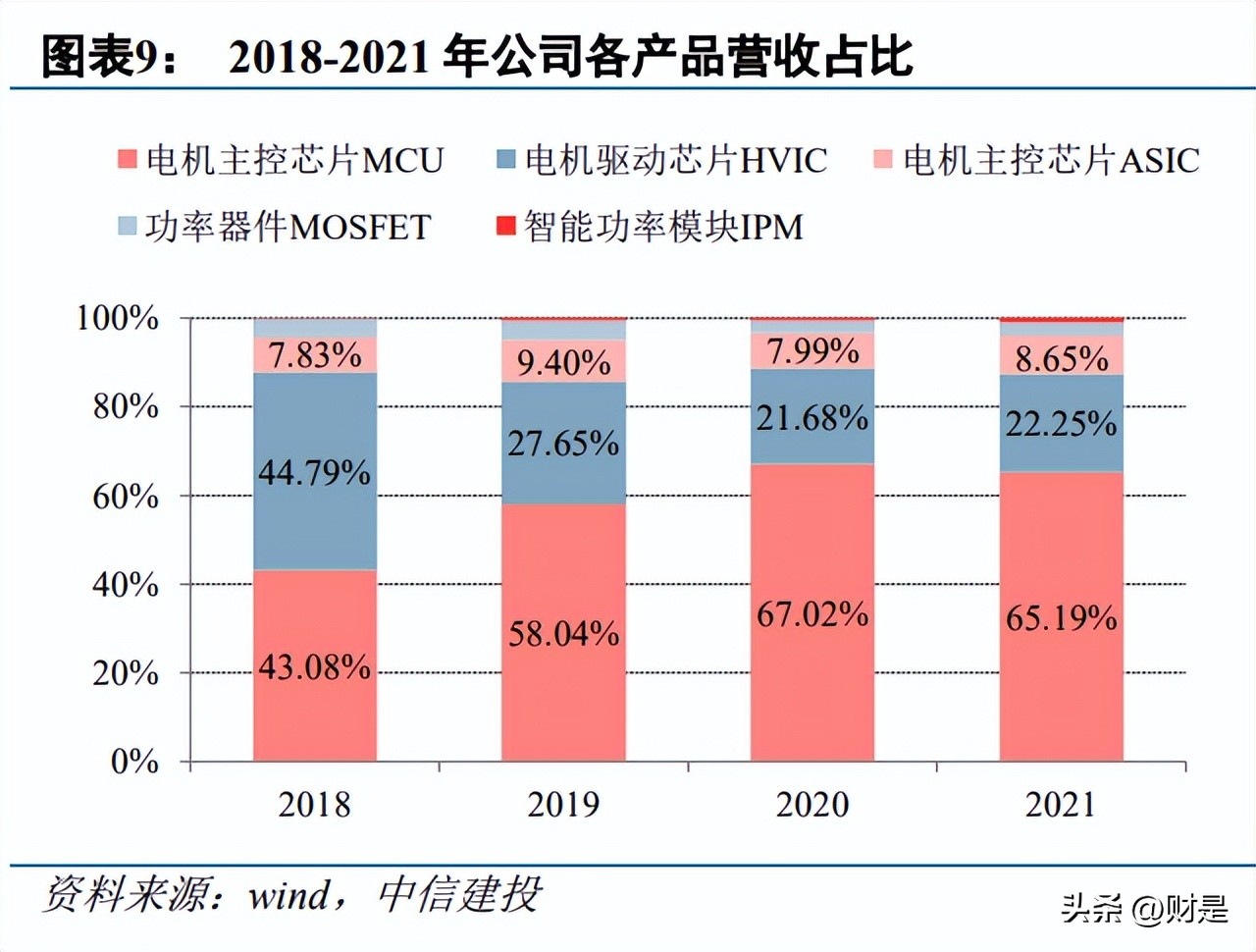

MCU 芯片收入大幅增长,占比稳定提高。公司主营业务收入主要来源于电机主控芯片 MCU 和电机驱动 芯片 HVIC 产品的销售收入,2018-2021 年二者各期销售合计创造了 87.87%、85.69%、88.70%、87.44%的主营 业务收入,对公司主营业务收入产生重要影响。公司的 MCU 占比逐年提升,2018-2021 年占比自 43.08%提升 至 65.19%,ASIC、MOSFET、IPM 销售规模占比相对较小。凭借技术先进、性能优异、高性价比等明显竞争 优势,公司电机主控芯片 MCU 在诸多下游应用领域产品和知名厂商不断扩张供货,销量的大幅增长造成 HVIC 芯片收入占比被动下降。

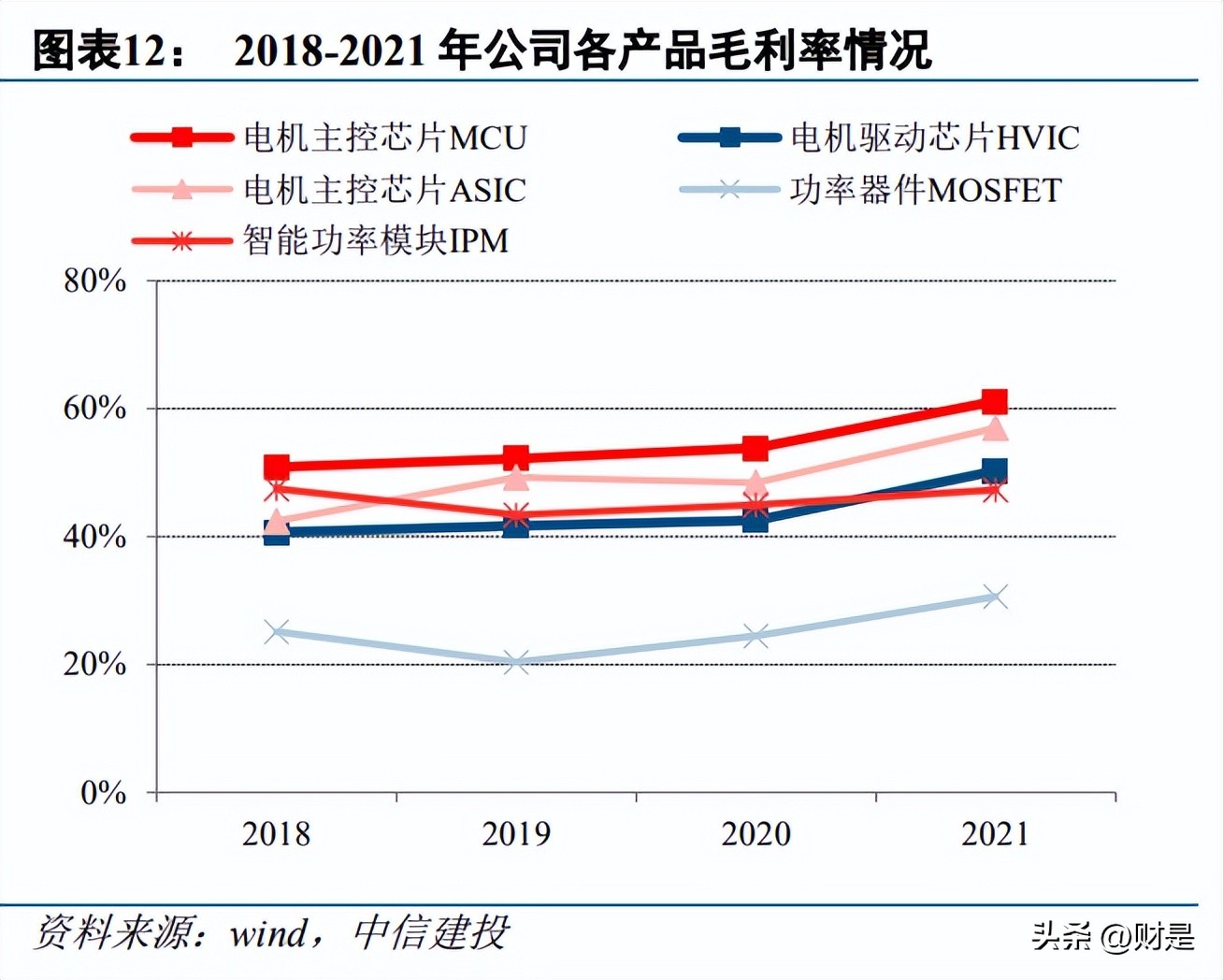

主力芯片毛利率稳定增长,推动公司毛利率整体提高。公司电机驱动控制芯片具备卓越性能、可靠品质、 高性价比等明显的差异化竞争优势,逐步实现进口替代,已在 BLDC 电机领域拥有较高的品牌知名度、市场认可度和行业地位。2018-2021 年,公司毛利率呈现逐步上升趋势,分别为 44.66%、47.61%、50.27%、57.44%, 主要系毛利率较高的 MCU 及 HVIC 产品营收占比合计均在 85%以上,同时,毛利率最高的 MCU 产品占比整 体提升。MCU 芯片 2018-2021 年毛利率分别为 50.84%、52.15%、53.84%、61.16%,HVIC 芯片 2018-2021 年 毛利率分别为 40.67%、41.65%、42.53%、50.27%,两大收入贡献主力芯片毛利率均实现稳定增长,推动了公 司整体毛利率的提高。

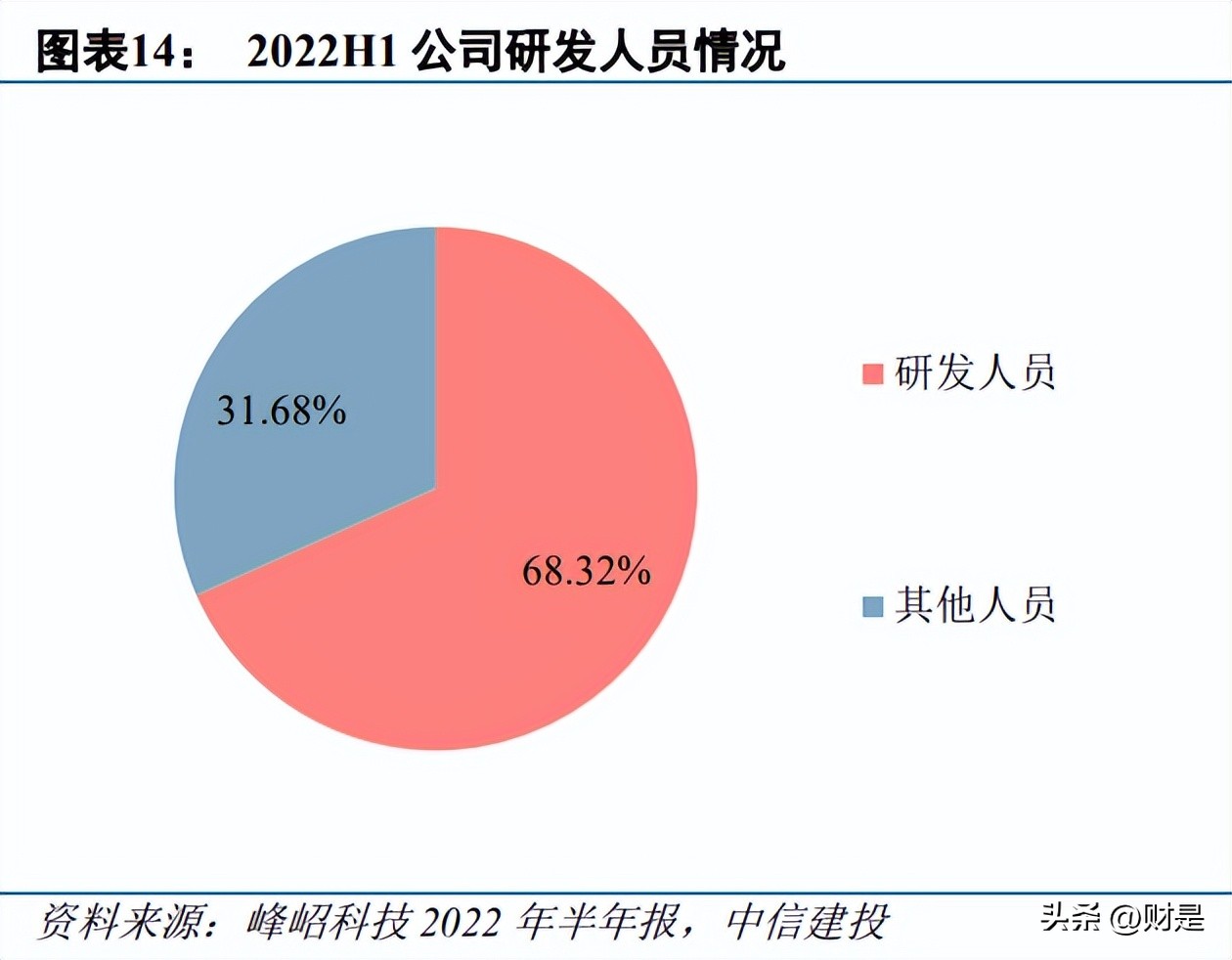

不断加大研发投入,搭建稳定研发技术团队。公司专注 BLDC 电机驱动控制芯片设计研发,重视技术研 发,始终保持较高水平、持续性、大力度的研发投入,研发投入大幅增长。2018-2021 年,公司研发费用分别 为 0.18、0.25、0.30、0.41 亿元,研发费用随着营业收入快速增长,研发费用率分别为 20.5%、17.7%、12.7%、 12.4%。公司目前已形成以 BI LEI(毕磊)、BI CHAO(毕超)、SOH CHENG SU(苏清赐)为核心技术人员, 以自主培养研发人员为骨干,以高校毕业生为研发人才储备的研发团队。截至 2022H1,公司共有员工 161 人, 其中研发人员共 110 人,占比 68.32%,建立起稳定的研发团队以及充足的研发后备力量。

通过股权激励议案,激发团队积极性。2022 年 9 月 2 日,公司通过了《关于向激励对象首次授予限制性股 票的议案》:向符合授予条件的 133 名激励对象授予 236.10 万股限制性股票,占公司员工总人数(截至 2022 年 6 月 30 日员工总人数为 161 人)的 82.61%,包括公司高级管理人员、技术(业务)骨干人员(不包括独立董事、 监事),授予价格 56 元/股。本次激励计划将进一步提升员工的凝聚力、团队稳定性,并有效激发管理团队的积 极性,从而提高经营效率,给公司带来更高的经营业绩和内在价值。

二、下游市场应用多元化,BLDC电机需求旺盛

2.1、集成电路市场规模持续增长,大陆芯片设计市场发展潜力大

集成电路规模不断扩大,推动芯片设计行业发展。根据工信部公布的信息,近年来,我国集成电路的产业 规模不断壮大,产业技术创新能力大幅增强,2021 年全行业销售额首次突破了 10000 亿元。2018 至 2021 年复 合增长率为 17%,根据中商产业研究院预测,2022 年我国集成电路市场规模将持续增长,预计 2022 年销售额 达 11386 亿元。随着集成电路行业的不断发展,芯片的制程等工艺不断更迭换代,进而对晶圆制造和封装测试 等工序提出了更高的要求,对企业的生产管理能力、资金投入、人员投入等多个方面的要求也相应提高。因此, 集成电路行业发生了专业化分工,芯片设计企业为保持芯片产品的竞争优势,将资源与资金投入到产品研发上, 选择将晶圆制造与封装测试等环节委托给外部专业厂商进行,推进了 Fabless 模式的形成以及芯片设计行业的 发展。

中国大陆芯片设计市场快速增长,发展潜力大。2021 年,中国大陆芯片设计业(包括 Fabless 和 IDM)总 销售额首次超过 500 亿美元,达到 515.41 亿美元(不包括矿机芯片),同比增长 16.4%。2021 年增速相比之前 几年放缓,主要因为未计入海思当年营收。如果 2020 年也不计海思的营收,2021 年增速则高达 52.1%。中国 半导体产业持续保持高速增长,预计 2026 年中国芯片设计业营收将超过 1000 亿美元。

2021 年中国大陆集成电路设计产值为 448.32 亿美元,其中 Fabless 公司的产值是 409.19 亿美元,占全球 Fabless 的比例为 26.5%;IDM 的产值是 39.13 亿美元,占全球 IDM 的比例为 1.3%;集成电路的总产值为 448.32 亿美元,占全球比例为 9.7%;加上分立元器件中国半导体产品的产值是 515.41 亿美元,占全球的 9.3%。 2021 年,中国前 10 大 Fabless 公司的营收总额为 148 亿美元,同比增长 33%。

2.2、BLDC电机下游应用广泛,市场规模不断扩大

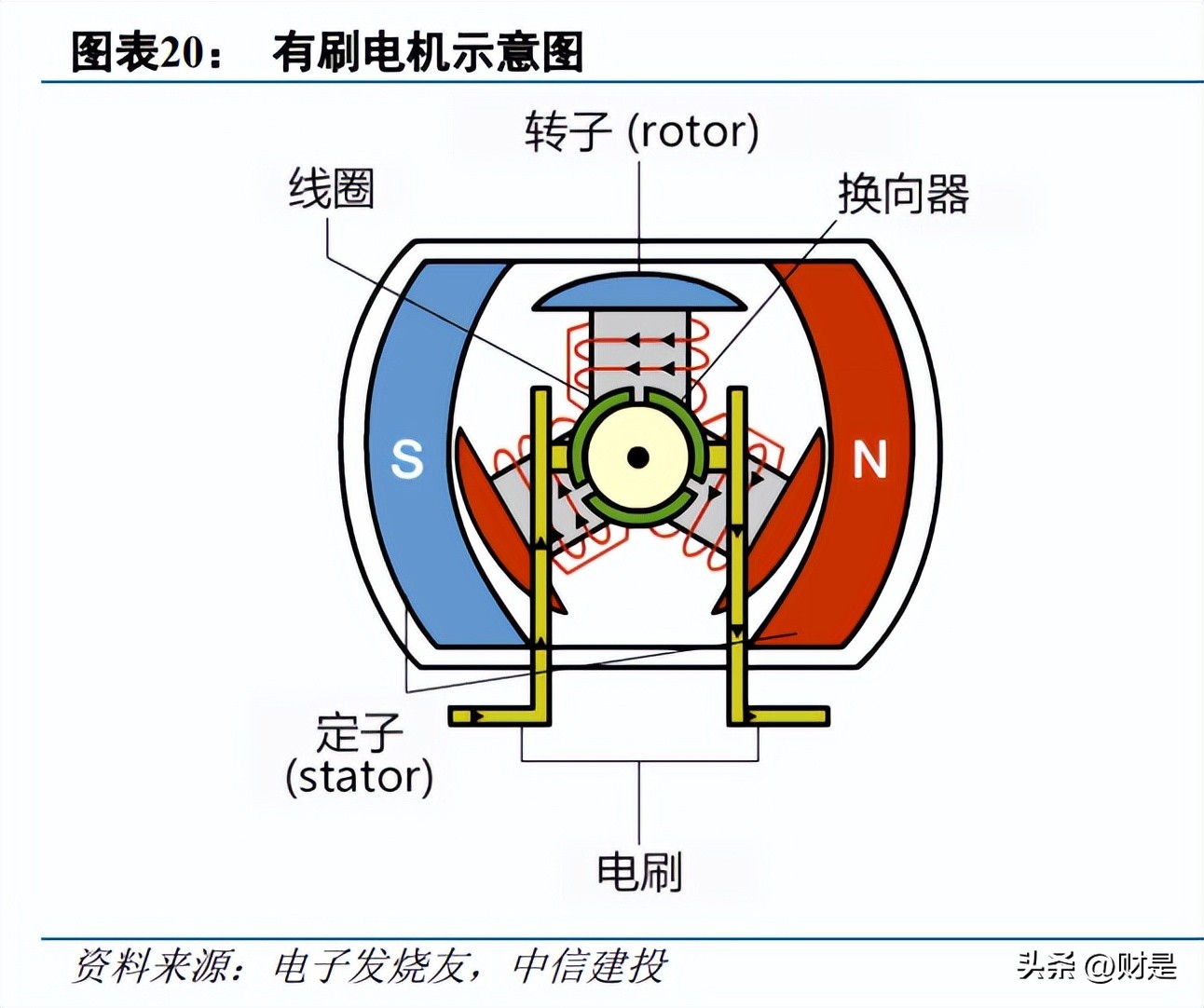

电机(英文:Electric machinery,俗称“马达”)是指依据电磁感应定律实现电能转换或传递的一种电磁装 置。它的主要作用是产生驱动转矩,作为用电器或各种机械的动力源。下游应用领域广泛,主要应用于工业、电子信息、汽车与家电等领域。电机根据有无电刷可分为有刷电机和无刷电机。

最基本的电机是“DC电机(有刷电机)”。在磁场中放置线圈,通过流动的电流,线圈会被一侧的磁极排斥,同时被另一侧磁极所吸引,在这种作用下不断旋转。在旋转过程中令通向线圈中的电流反向流动,使其持续旋转。电机中有个叫“换向器”的部分是靠“电刷”供电的,“电刷”的位置在“转向器”上方,随着旋转不断移动。通过改变电刷的位置,可使电流方向发生变化。构造简单而又容易操控的有刷电机通常被用在家电产品的“光盘托盘的开闭”等用途上,或用在汽车的“电动后视镜的开闭、方向控制”等用途上。虽然它既廉价又能用在多个领域上,但它也有缺陷,由于换向器会和电刷接触,它的寿命很短,必须定期更换电刷或保 修。

与其他类型电机相比,BLDC 电机特点鲜明: (1)BLDC 电机在较宽的速度段上较其他传统电机拥有较高的电机效率; (2)BLDC 电机基于应用场景的不同,可以选择方波、SVPWM、FOC 等各种电机驱动控制方式,实现多 样化的控制需求; (3)BLDC 电机控制用到的参数较多且互为关联,驱动控制算法比较复杂。与其他类型电机相比,其驱 动控制算法难度较高;BLDC 电机具备高可靠性、低振动、高效率、低噪音、节能降耗的性能优势,并可在较宽调速范围内实现 响应快、精度高的变速效果,充分契合终端应用领域对节能降耗、智能控制、用户体验等越来越高的要求, BLDC 电机下游应用市场广泛且不断扩展。

BLDC 电机下游需求旺盛,市场规模增长迅速。BLDC 电机由于转矩密度高,非常适合移动式产品,如无 人机、机器人和电动汽车等。高转矩密度的电机意味着同样转矩下电机的尺寸较小、重量较轻,这也促进产生 了许多新的产品,例如高速吸尘器和高速吹风机等。得益于显著性能优势,BLDC 电机市场需求不断增长。据 Grand View Research 预测,全球 BLDC 电机市场规模将从 2019 年的 163 亿美元,增长到 2022 年的 197 亿美元, 增长幅度达到 20.86%。而据 Frost & Sullivan 对中国市场的预测,2018 年至 2023 年期间中国 BLDC 电机市场 规模年均增速达 15%,超过全球市场的增长速度。

作为 BLDC 电机的重要控制系统,BLDC 电机驱动控制芯片全球市场规模也不断扩大。高性能 BLDC 电 机是未来电机发展的重要趋势,与之配套的高性能电机驱动控制芯片厂商将迎来发展良机。峰岹科技以 BLDC 电机全球市场规模、日本电产最近 5 个会计年度平均毛利率、电机驱动控制系列芯片成本占 BLDC 电机成本比 例等数据对全球 BLDC 电机驱动控制芯片市场进行测算,2018 年全球 BLDC 电机驱动控制芯片市场规模约为 197.48 亿元,预计 2023 年市场规模可达 269.99 亿元。

2.3、BLDC电机渗透率不断提升,下游应用领域有望进一步扩展

BLDC 电机本质上是采用电子换向的交流电机,与有刷直流电机具有相同的运行特性,具有更高的 可靠性。无刷电机控制市场的规模及其发展趋势凸显。据统计,发达国家每个家庭平均拥有的电机数量 是 80 到 130 台,而我国大城市家庭平均拥有的电机数量大约在 20 到 40 台之间,目前还远低于发达国家 的平均水平,因此,国内的电机产业还有很大的发展空间。相对于电机 200 多年的历史,BLDC 电机其实 是相对来说比较年轻的,从发展至今也就 50 多年的历史。但是随着半导体技术的发展,MCU 和驱动组 件的普及,使得 BLDC 电机的总体成本降低了很多。因此,这几年 BLDC 电机得到了发展,其总体成长 率也高于电机的成长率。

BLDC 电机的下游应用极其广泛,下游需求持续旺盛。当前 BLDC 电机的市场渗透率较低,未来市 场需求空间巨大,为 BLDC 电机驱动控制芯片设计公司提供充分商机和发展机遇。随着永磁新材料、微 电子技术、自动控制技术,以及电力电子技术,特别是大功率开关器件的发展,使得 BLDC 电机得到了 长足的发展。目前,BLDC 电机已经在军事、航空、工业、汽车、民用控制系统,以及家用电器等领域都 有广泛的应用。质优价低的 BLDC 电机将在未来几十年中大规模取代有刷直流电机,获得更加广泛的应 用。BLDC 电机驱动控制芯片的增速主要与两个因素相关:其一、下游各类电机市场自然增长率;其二、 BLDC 电机在传统电机渗透率。

2.3.1、小家电:市场增速高于家电全行业,BLDC电机渗透率有望提高

家用电器,简称家电,是指以电能来进行驱动(或以机械化动作)的家庭电器用具,可帮助执行家庭杂 务。家电基本上可以分为大型家电和小家电。大型家电与小家电相比体积较为宽大,不易运送且较常固 定摆放在一个位置,此外也可能因其耗电量较大而需要有特殊的装置或插头来供应电力。小家电指的是 体积较小、功率较小且便于携带的,主要用于提升家庭生活品质或者个人生活质量及体验的家用电器。 依据小家电产品的功能、用途可以将小家电行业划分为厨房小家电、家居小家电、个人护理小家电。

受益于消费升级,小家电市场的未来增长空间远大于大家电。在欧美市场小家电产品普及率极高,大量的 消费需求使欧美小家电进口市场一直保持增长。就中国市场而言,国内居民可支配收入提升使得小家电消费成 为提升生活品质的重要消费品,需求表现出一定的刚性特征。清洁电器、高端厨电将成为未来消费热点,包括 吸尘器、蒸汽拖把、除螨仪、扫地机器人在内的清洁电器将是下一个“风口”。

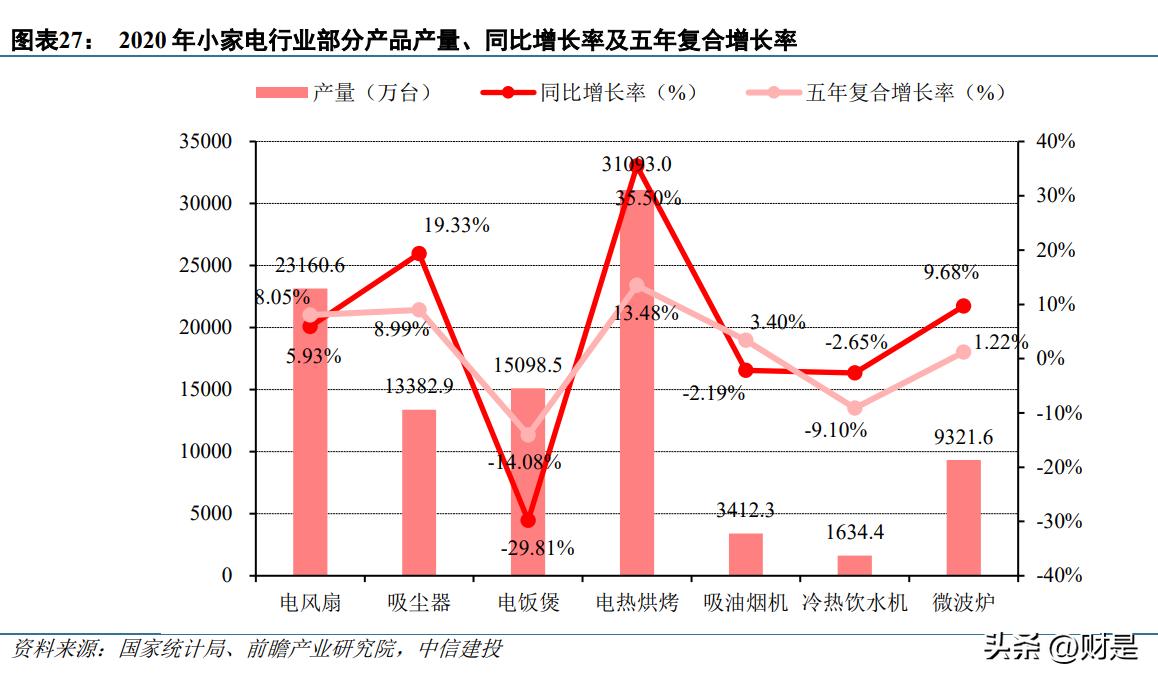

据前瞻产业研究院统计, 2012-2019 年,小家电行业的销售收入整体呈现波动增长的趋势,2018 年较 2017 年有较大幅度下降。主要是因 为受到下游房地产下行周期影响,2019 年有所回暖。2020 年受疫情影响小家电行业实现销售收入 3721 亿元, 同比下降 1.09%。预计 2021 年小家电行业市场零售额将进一步回暖达到 4093 亿元,随后将保持一个略高于经 济增长的复合增速,预计到 2026 年将达到 5741 亿元。

BLDC 电机在小家电中的渗透率较低,未来发展空间广阔。BLDC 电机拥有节能降耗、较好控制性能、运 行平稳等优点,在小家电市场呈现替代传统电机的趋势,帮助终端市场的迭代升级,因此 BLDC 电机在该领域 的渗透率将持续不断提升。目前在油烟机、洗碗机、厨余处理器、干衣机、吸尘器、空气净化器中,BLDC 电 机的占比仍较小,市场发展空间广阔。峰岹科技 BLDC 电机芯片应用于吸尘器、扇类与厨卫电器等小家电领 域,抓住了市场的需求,完成了产品的升级换代,成功取得了终端品牌小米、美的、海尔、松下、飞利浦等的 认可并量产供货。

2.3.2、运动出行:电动两轮车产销量增长,BLDC电机迎来发展新机遇

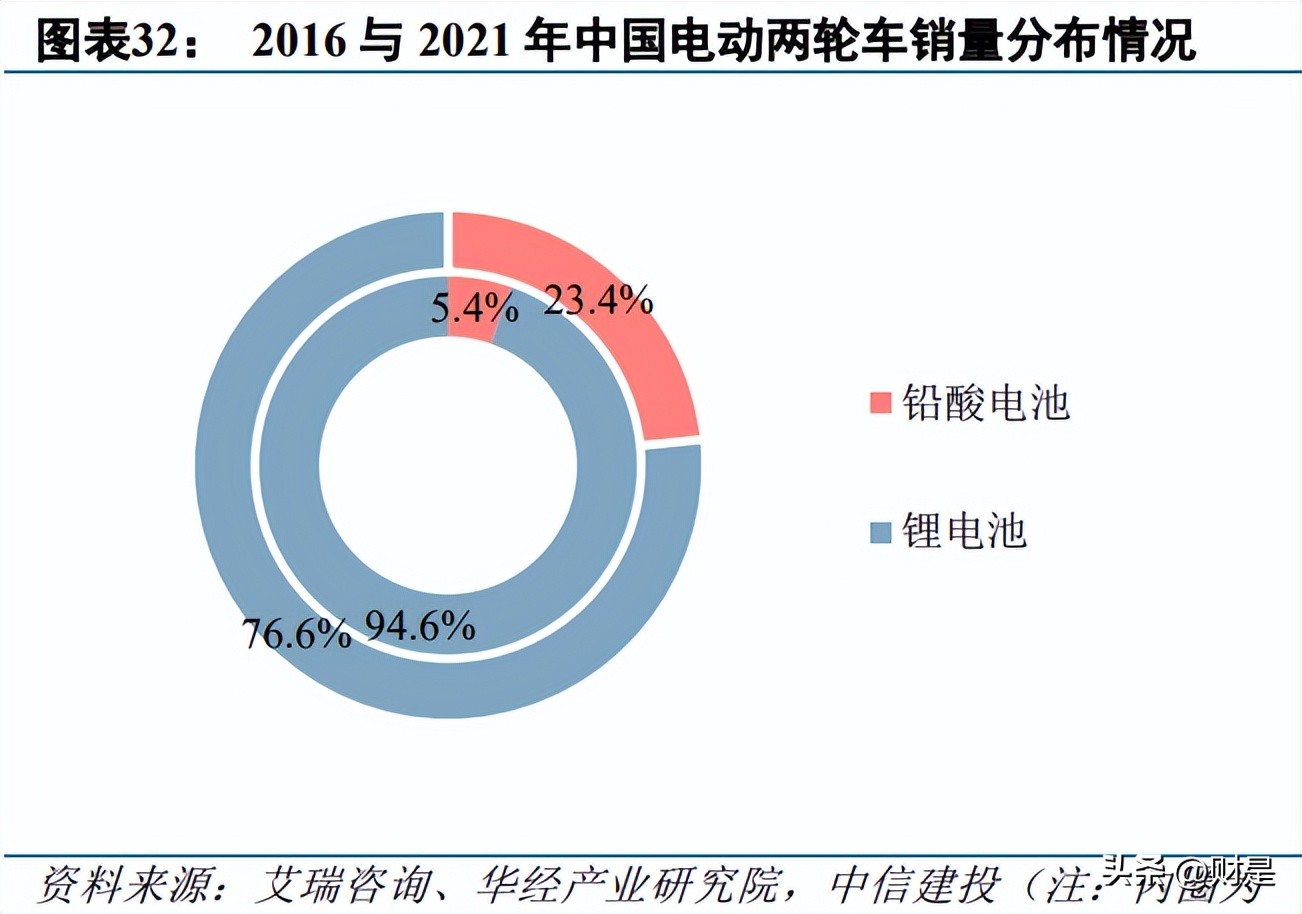

新国标带来新需求,电动车销量有望继续提升。电动车,主要指电动自行车、电动两轮车,是以车载蓄电 池作为辅助能源,具有脚踏骑行能力,能实现电助动或电驱动功能的两轮自行车。从两轮电动车行业市场现状 来看,据中国自行车协会数据,2020 年我国两轮电动车保有量约为 3.2 亿辆,2020 年市场产销量分别为 5100 万辆和 4760 万辆,产销比 93.3%。据艾瑞数据,2021 年全年电动两轮车市场产销量约为 5433 万辆和 4100 万 辆。从销量分布情况(按电池类型)来看,2021 年,我国锂电两轮电动车销量完成达 960 万辆,锂电销量占比 23.4%。

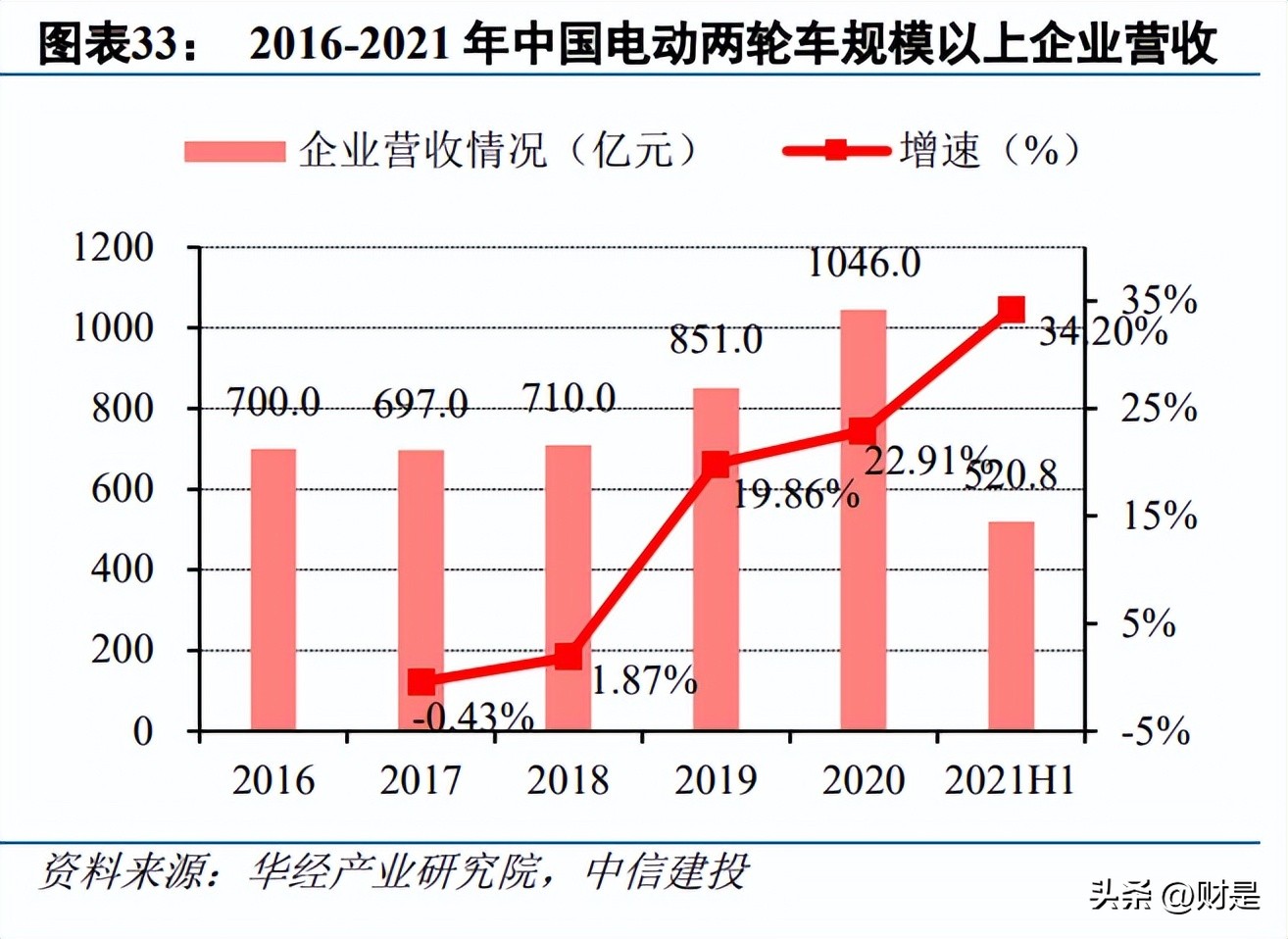

在新国标落地以后,电动自行车行业整体迎来了从瓶颈期 的突破,2019 年和 2020 年市场交易规模分别为 851 亿元和 1046 亿元,增速达 19.9%和 22.9%,行业发展迎来 新的机遇。2021 年 1-6 月,电动两轮车规模以上企业营收达到 520.8 亿元,同比增长 34.20%。 2008 年国内电动自行车销量仅占整体自行车总销量的 19.99%,之后这一占比稳步提升,截止 2019 年提至 40.60%,电动自行车在国内自行车销售市场占比逐年提升,相应电机驱动控制专用芯片需求将会有所提升,芯 片产品终端市场将进一步扩大。峰岹科技 BLDC 电机芯片应用于运动出行领域,率先开发出高集成预驱方案, 代替分立方案,具备高集成度、高可靠性、低维修成本等优势,终端品牌覆盖小牛、雅迪、台铃等知名厂商。 公司快速响应客户需求,主要下游客户销量快速增长。

2.3.3、电动工具:电动工具无绳化加速,BLDC电机替代传统电机

峰岹科技 BLDC 电机芯片产品契合电动工具无绳渗透提高趋势,主要用于该领域的无绳电动工具,解决 零速大扭矩技术难点、振动小、噪音低、效率高,为国内电动工具 BLDC 电机无感方波、FOC 控制的重要推 动者。终端客户覆盖 TTI、东成、宝时得、格力博等知名厂商,主要客户具有较高市场份额。

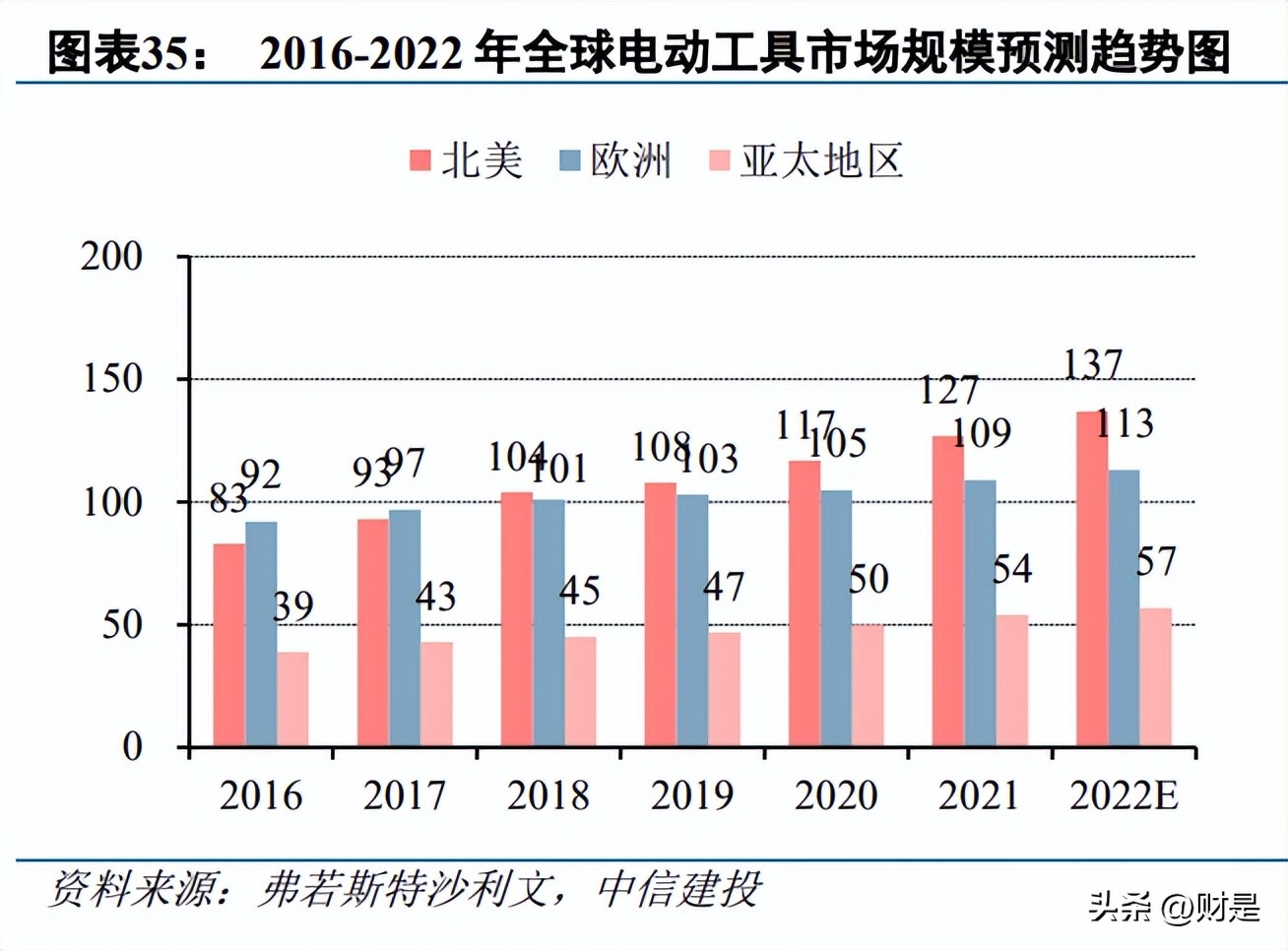

电动工具是动力工具的主要组成部分,市场规模增长迅速。动力工具按动力来源可分为电动工具和其他动 力工具。电动工具是以直流或交流电动机、电磁铁为动力,通过传动机构驱动工作头进行作业的机械化工具的 总称。由于其结构轻巧、携带使用方便、生产效率较高、能耗低等特点,已成为人们生产和生活中常备的作业 工具。根据弗若斯特沙利文数据,2020 年电动工具市场规模为 291 亿美元,占动力工具比重超 70%。同时电 动工具市场规模增长迅速,2020- 2025 年全球电动工具市场规模预计从 291 亿美元增长至 386 亿美元,年复合 增速为 5.9%。

北美及欧洲为市场主动驱动力,国内市场发展迅速。受益于地产行业高景气度及终端用户消费习惯的转变, 近年来,北美及欧洲地区持续的旺盛需求为全球电动工具市场的稳步发展提供主要驱动力,北美及欧洲目前仍 然是全世界电动工具需求最大的市场。2020 年,北美地区市场规模达 117 亿美元,欧洲地区市场规模为 105 亿 美元,亚太地区市场规模占比最低,2020 年仅有 50 亿美元,预测 2022 年亚太地区电动工具市场规模将达 57 亿美元。国内电动工具市场处于高速发展中,市场规模每年以超过 10%的速度增长。据中国电动工具市场白皮 书数据显示,2021 年我国电动工具行业市场规模达 1873 亿元,同比增长 15.2%。预计到 2022 年市场规模将增 长至 2158 亿元。

无绳电动工具市场规模快速增长。随着机电制造、工业控制领域深入推广节能降耗,电动工具领域正在积 极推动高能效和高功率密度 BLDC 电机替代传统的串激电机和内燃机引擎,对高性能电机驱动控制专用芯片产 品的需求越来越大。根据弗若斯特沙利文数据,全球占主导底位的电动工具可按供电技术进一步分为两个部分, 即无绳类(或锂电,直流电(DC))和有绳类(或交流电(AC))。与传统电动工具相比,无绳电动工具优 势突出,采用直流无刷电机的无绳电动工具对电机的能耗、功率、噪音和使用寿命等方面要求更高。电动工具 市场无绳类分部(不包括零件和配件)预计将按复合年增长率 9.9%从 2020 年的 103 亿美元增长至 2025 年的 164 亿美元,且该预期增长率高于同期有绳类分部的复合年复合增长率 2.1%。

2.3.4、白色家电:变频家电渗透率提高,BLDC电机需求量大

峰岹科技 BLDC 电机芯片适用于智能变频白色家电,是国内变频白色家电主控芯片国产替代的主要厂商, 终端品牌覆盖美的、海尔、海信、TCL 等知名厂商。 白色家电销量高,增长态势良好。白色家电简称白电,是家用电器的一种。家用电器是指为家庭生活或类 似场景服务的电器设备。根据早期产品外观的不同,家用电器通常分为白色家电、黑色家电和米色家电。白色 家电主要指空调、冰箱以及洗衣机等用于替代人力劳动的家电。

根据相关数据显示,中国白色家电产能水平较 高,以空调、冰箱、洗衣机为主要代表的白色家电产品全球产能占比区间在 42%-80%。其中,空调全球产能 最高,达到了 80%;其次为冰箱,占比为 60%;再次为洗衣机,产能占比为 42%。根据 iFind 数据,2015-2021 年,以冰箱、空调、洗衣机为代表的中国白色家电产量呈现波动上升趋势。2021 年全年,全国家用空调销量 15259.25 万台,同比增长 7.87%;洗衣机销量 8643.29 万台,同比增长 2.33%;冰箱销量 7471.80 万台,同比增 长 6.16%。

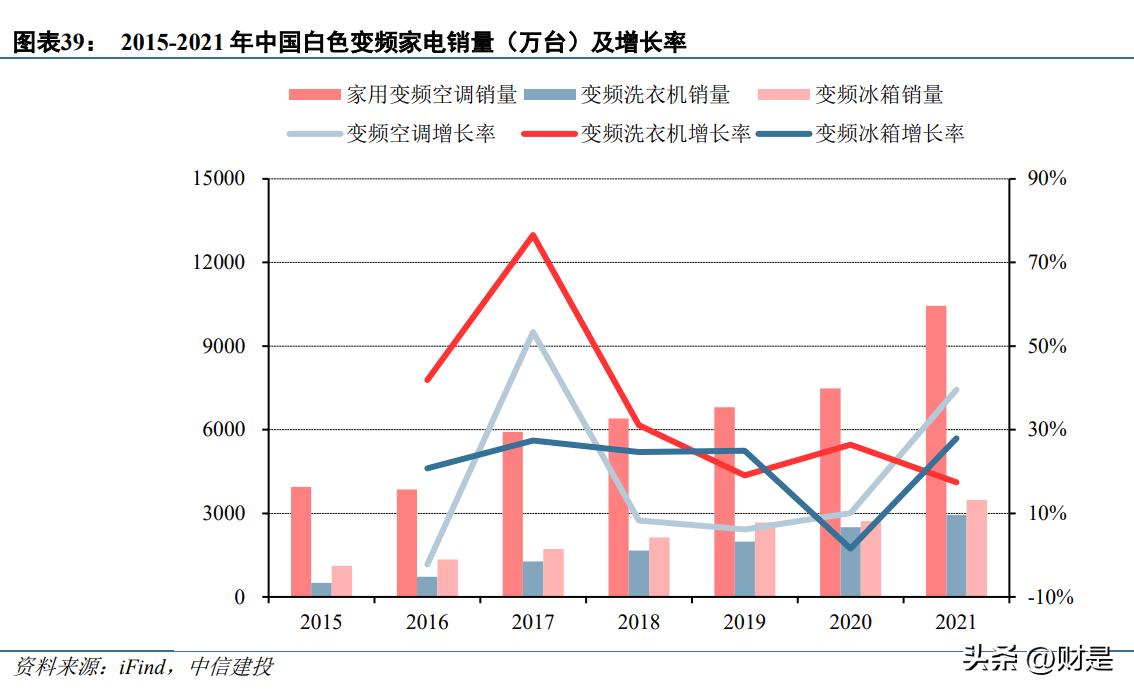

在白色家电市场,变频化已经是主流,以变频空调、变频冰箱和变频洗衣机为代表的高端白色家电销量 逐年上升。根据 iFind 数据,2021 年全年,全国家用变频空调销量 10446.47 万台,同比增长 39.56%;变频洗 衣机销量 2943.06 万台,同比增长 17.41%;变频冰箱销量 3474.55 万台,同比增长 27.93%。受益于变频白色家 电市场扩大,BLDC 电机逐年有着高速的增长,预计 2022 年白色家电的变频化将达到 70%。目前,变频冰箱 压缩机大都选择 BLDC 电机,因此工作的时候效率更高,噪声更小,而且使用寿命更高。还有空调压缩机,目 前变频空调已经基本上深入人心,空调变频化已经是大势所趋。而且如今还有大量冰箱,空调,洗衣机等家电 产品的电机还没有完成由低效交流电机向高效无刷直流电机的转换,因此 BLDC 电机的需求量巨大。

2.3.5、新能源汽车:单车需求大幅提升,助力BLDC电机扩展应用场景

电机系统是新能源车三大核心部件之一。新能源汽车具有环保、节约、简单三大优势。在纯电动汽车上体 现尤为明显:以电动机代替燃油机,由电机驱动而无需自动变速箱。相对于自动变速箱,电机结构简单、技术 成熟、运行可靠。传统的内燃机能高效产生转矩时的转速限制在一个窄的范围内,这就是为何传统内燃机汽车 需要庞大而复杂的变速机构的原因;而电动机可以在相当宽广的速度范围内高效产生转矩,在纯电动车行驶过 程中不需要换挡变速装置,操纵方便容易,噪音低。电机驱动控制系统是新能源汽车车辆行使中的主要执行结 构,驱动电机及其控制系统是新能源汽车的核心部件(电池、电机、电控)之一,其驱动特性决定了汽车行驶 的主要性能指标,它是电动汽车的重要部件。

汽车电机为电机市场最大应用领域。Grand View Research 发布的报告显示,2020 年,全球电机行业市场 规模达 1427 亿美元。其中,汽车用电机占比达 40.5%,为电机市场最大应用领域(假设电机应用领域在短期 内变化较小)。同时,根据国际能源署数据,2020 年全球电动车渗透率为 4.6%。由此估算,2020 年全球电动 汽车用电机行业市场规模为 27 亿美元。

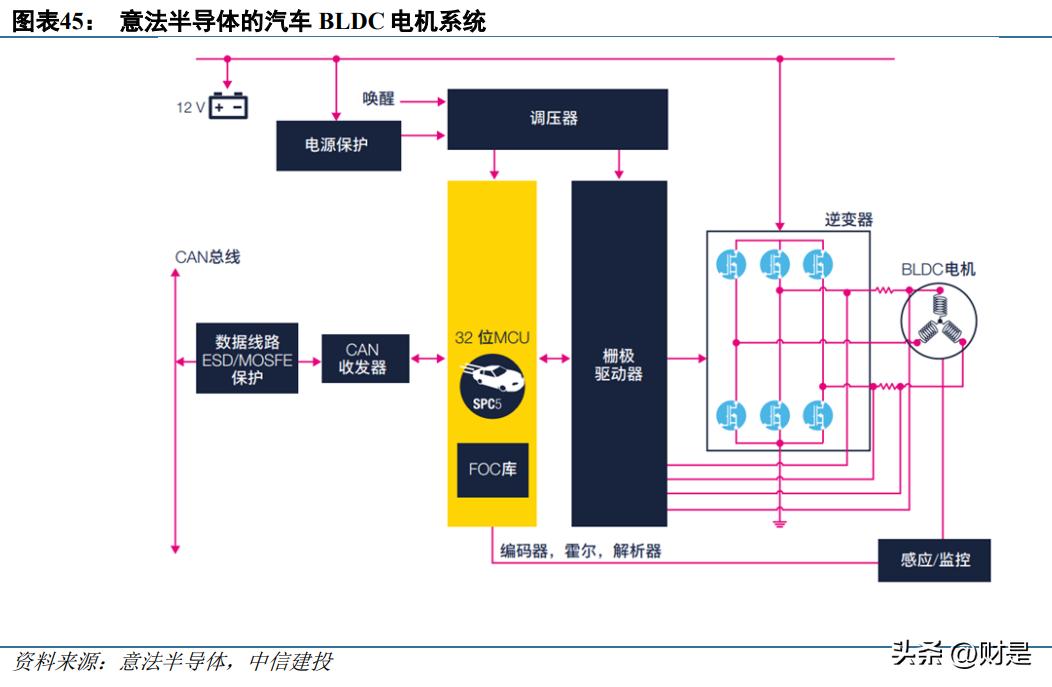

BLDC 电机在新能源汽车中应用广泛。随着新能源汽车的崛起、智能驾驶的渗透,以及车联网的应用试点, 汽车的电子化趋势越来越明显。在汽车中,除了驱动电机以外,电动助力转向系统、电子悬架系统、汽车稳定 性控制系统、汽车巡航控制系统、ABS、车身系统(比如说车窗、门锁、座椅、后视镜、雨刷、天窗等)都将 会使用到大量的电机。汽车的发展,需要用到 BLDC 电机的地方越来越多,以汽车内的电子水泵为例,新能源汽车需要对三电系统进行精确的温度控制,在使用水冷的情况下,每车需要 2~5 个电子水泵,平均为 3 个。单 价的话,从传统水泵的 100~150 元提升到了 200~300 元。在汽车车身中相对于有刷直流电机,无刷直流 (BLDC)电机在功率密度方面具有显着优势,可以减轻重量并提供更好的燃油经济性和更低的排放。

从汽车内使用的电机数量来看,除了驱动电机外,电动助力转向系统、电子悬架系统、汽车稳定性控制系 统、汽车巡航控制系统、ABS、车身系统等小功率领域都需大量使用电机。由普通汽车所需配备的 20 至 30 台 电机到豪华型汽车所需配备的 60 至 70 台电机,乃至新能源汽车所需配置的 130 至 200 台电机,汽车市场逐渐 成为电机的主要应用领域之一。BLDC 电机契合汽车电机对可靠性、能耗和功率密度等指标的较高要求,并将逐步取代传统电机的地位,BLDC 电机未来市场空间广阔。

按照电机类型来看,车用电机主要可以分为直流有刷电机、步进电机、直流无刷电机、永磁同步电机。其 中直流无刷电机主要应用在 EPS、雨刮、油泵、水泵、SCR、冷却风扇、鼓风机、变速箱等场景。BLDC 电机优势明显,未来应用场景丰富。直流无刷电机无需电刷和换向器,解决空间受限的系统设计, 且不用担心一般的磨损、火花和噪声,提供良好的控制,为汽车内的特定应用提供可变速控制。经久耐用、效 率高且成本低,可以高速运行并且可以电子控制,这些特性使 BLDC 电机成为连续运行的汽车部件的理想选择。 随着新能源车的渗透率不断提升以及部分电机从有刷到无刷转变,BLDC 电机的应用场景将不断丰富。

三、自主IP内核铸造核心竞争力,高集成方案具备成本优势

3.1、拥有电机控制专用IP内核,核心产品兼容性良好

选择专用芯片发展道路,自研 ME 芯片架构。公司电机主控芯片 MCU 采用“双核”结构,由公司自主研 发的 ME 内核专门承担复杂的电机控制任务,通用 MCU 内核用于处理通信等辅助任务更好的承担“双核”架 构中对外交互等辅助任务。公司的竞争对手大多采用通用 MCU 芯片,其内核架构一般采用 ARM 公司提供的 Cortex-M 系列内核。IP 内核依赖 ARM 公司的授权,需支付 IP 授权费用。通用 MCU 芯片发展受制于 ARM 授 权体系,芯片设计受限于处理器架构的授权,无法对内核进行针对性的修改。公司拥有完全自主知识产权电机 控制专用 IP 内核,IP 上不受制于 ARM 授权体系。

不同于用软件编程来实现电机控制算法,峰岹科技采取控制芯片算法硬件化。关于电机驱动控制芯片,行 业内存在两种技术路线:专用芯片设计与通用 MCU 设计,不同的芯片设计技术路线所采用的内核架构和算法 实现路径有本质区别。从内在芯片算法实现路径看,公司专用芯片基于硬件化实现电机控制要求。公司将电机 控制算法拆分成位置估算器、PI 调节、SVPWM、Clark 变换、Park 变换等多个具体步骤,用硬件逻辑门电路 将各个运行步骤设计成为算法硬件模块,组合搭配实现电机控制,即在芯片设计阶段通过逻辑电路将控制算法 在硬件层面实现,有效提高控制算法的运算速度和控制芯片可靠性,为 BLDC 电机高速化、高效率和高可靠性 的实现提供有力支撑。

用硬件逻辑实现电机控制芯片算法优势明显,实现方案灵活可靠。从外在芯片内核架构看,公司专用芯片 执行类似“专精特新”路线,专注于 BLDC 电机控制芯片领域,最终形成拥有完整自主知识产权芯片内核 (ME 内核)及技术体系。采用软件控制的相关厂商在采用第三方 IP 内核时,IP 内核的数据位数已确定,如 ARM 公司的 Cortex-M 系列内核为 32 位。芯片设计公司只能在既定数据位数的芯片内核基础上,进行软件控 制程序的编写。而公司在电机控制专用 ME 内核设计时,将根据 BLDC 电机控制场景要求,选择最适合数据位 数,如 16 位、24 位、32 位等,即公司在芯片设计环节具有更多柔性方案,可以实现 BLDC 电机驱动控制效率、 成本、性能等诸多维度的最优平衡。从实际运行效果看,在电机驱动控制领域,公司电机主控芯片 MCU 主要 性能指标已达到甚至超越 32 位通用 MCU 标准。

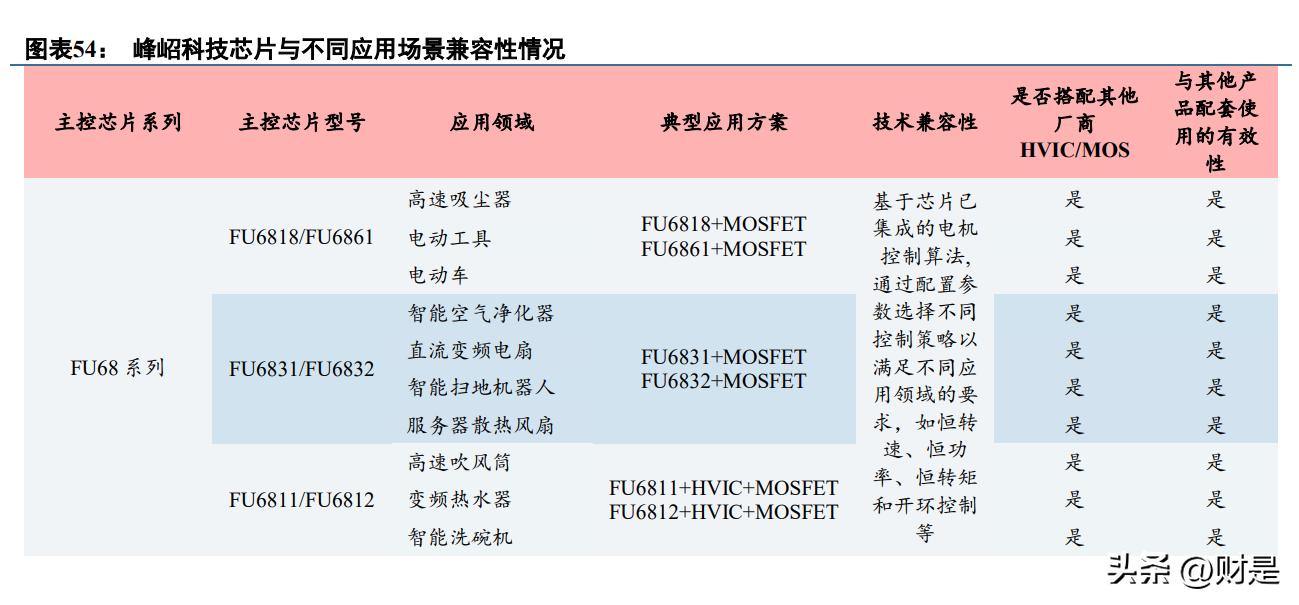

公司芯片产品在技术层面和产品层面能够实现不同应用场景的有效兼容。公司电机主控芯片 MCU 在设计 之初,已将各种控制算法所需运算模块集成在 ME 内核中,ME 内核中已经设计了 SVPWM、LPF 模块、Park变换、I-Park 变换等运算模块,当面对不同应用领域中的不同应用需求,终端客户能够通过 8051 内核选择、配 置 ME 内核中不同运算模块,以及不同模块的组合搭配,控制电机输出特定的性能参数以满足不同电机应用场 景的需求。

公司芯片产品能够与其他厂商产品实现有效兼容。以电机主控芯片 FU68XX 系列 MCU 为例,电机 主控芯片与上游信号之间通过通信调速接口实现交互,可以选用 PWM、VSP 等不同通信方式,当电机主 控芯片接收到上游信号后,经 8051 内核进行通信信号处理,再由 ME 内核各模块进行逻辑运算,向 BLDC 电机传达运转指令,实现电机控制。ME 内核作为电机控制专用内核,仅需实现电机控制算法,不 承担对外交互功能,与外部通信的接口是基于 8051 内核进行选择配置,8051 内核搭配了所需的通信模块, 能够兼容不同应用领域的调速或通信接口,不存在兼容性问题。

与客户建立以深度的合作关系,具有较强客户粘性优势。公司基于专用技术路线开发的产品具有众 多性能优势,取得众多终端领域的知名客户认可。电机主控芯片作为电机控制最核心的器件,下游客户 通常围绕预先选定的主控芯片型号(对应具体厂商)进行方案开发设计。当方案设计成功并实现产业化 应用后,通常不会轻易更换。当下游客户更换主控芯片时,均需重新进行方案开发、验证及定型等流程。 从技术路线角度看,ARM 体系厂商产品同质化较为普遍,相互产品替换较容易。由于公司采用硬件模块 化实现电机控制算法,相比较 ARM 体系的软件编程方式而言,公司产品在适用控制场景的广度、方案参 数调试的便捷性等方面具有优势,当公司产品替换 ARM 体系厂商时较为容易,但 ARM 体系厂商产品替 换公司则较为困难。

3.2、自主IP具备定价优势,毛利率水平高于同行

具有较强自主定价权,毛利率水平相对较高。公司紧扣应用场景复杂且多样的电机控制需求,坚持技术研 发的自主及创新路线,在自主芯片内核、算法硬件化、器件集成化等方面,走在竞争对手前列。公司代表性芯 片可在 6-7us 即可完成一次 FOC 运算,无感 FOC 控制方案的电周期转速可高达 270000RPM。公司芯片已广泛 应用于美的、小米、大洋电机、海尔、方太、华帝、九阳、艾美特、松下、飞利浦、日本电产等境内外知名厂 商的产品中。与国际知名厂商相比,公司芯片产品在技术参数、控制性能等多个方面取得同等乃至更好的效果, 受到终端制造厂商的认可。随着公司产品在不同领域、不同客户中得到日益广泛应用,公司产品内在技术属性 得到市场认可,从而为公司产品拥有较高自主定价权奠定基础。

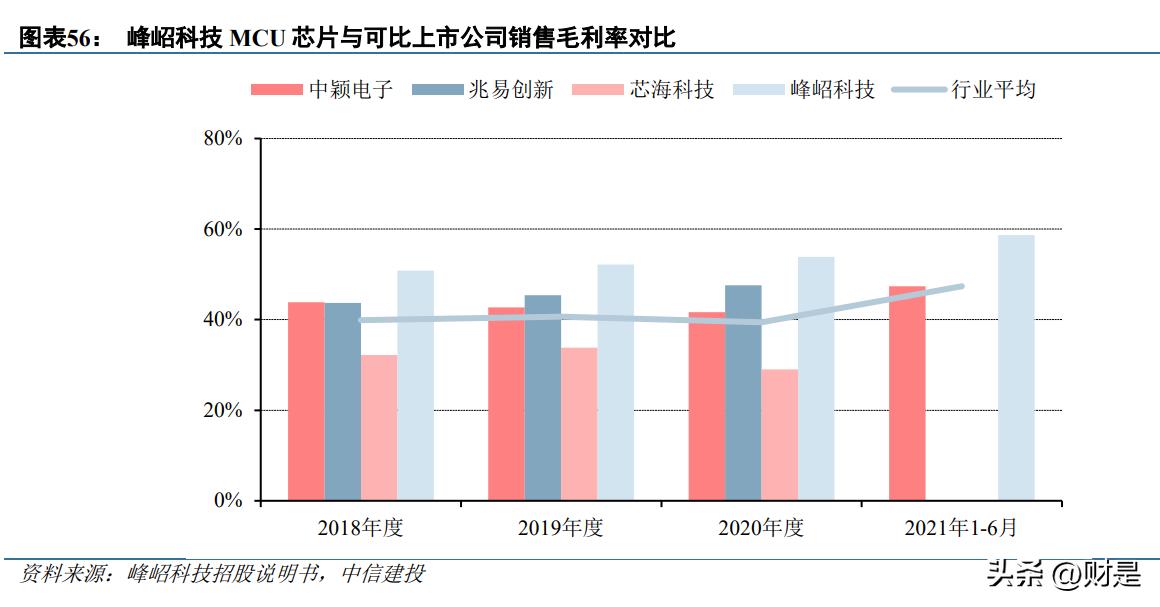

公司 BLDC 电机主控制芯片 MCU 销售毛利率略高于可比上市公司类似产品销售毛利率。选取中颖电子工 业控制芯片、兆易创新微控制芯片 MCU 和芯海科技通用微控制芯片 MCU 与峰岹科技 BLDC 电机主控芯片 MCU 可比的类似产品,公司 2018 年度销售毛利率与同行业公司毛利率水平基本相当,2019 年、2020 年及 2021 年 1-6 月公司销售毛利率略高于行业平均水平(兆易创新、芯海科技 2021 年半年报未单独披露 MCU 销售 毛利率)。

拥有自主 IP 内核,间接提高公司毛利率水平。IP 授权领域最常用的商业模式是以知识产权授权收入 (License)、版税收入(Royalty)的方式对下游客户提供 IP 授权服务。国内外同行业公司的电机驱动控制主 控芯片大多采用 ARM 公司 Cortex-M 内核架构。ARM 收入来源包括:从芯片公司取得知识产权授权收入、从 芯片公司取得版税收入(客户销售一颗芯片,ARM 都有一定销售价格百分比的版税收入)。获得 ARM 公司 IP 授权除需支付知识产权授权费用(License)与版税费用(Royalty)外,芯片公司仍需要向 ARM 公司支付每 年 75,000 美元的年度使用权费用(Access Fees)。

公司电机主控芯片 MCU 采用“双核”结构,其中负责实现 电机控制的专用内核 ME 为公司自主研发、独立设计,具有完全自主知识产权,不需要支付 IP 授权费用。若 采用 ARM 公司的 M 系列内核且支付 ROYALTY(按芯片单颗计算版税费用)及 Access Fees,则 2018-2021H1 峰岹科技毛利率波动理论上分别为 40.30%、41.88%、43.64%和 48.61%,回落至行业平均水平。

3.3、核心技术指标行业先进,电机驱动方案集成度高

对比国际大厂,技术水平达到主流标准。公司主营业务收入主要来源于电机控制专用芯片 MCU 产品的销 售收入,其中 FU68XX 系列构成峰岹科技 MCU 最主要的芯片产品系列。与 FU68XX 系列产品具有直接可比产 品主要为 ST 公司的 STM32F103 与 STM32G4 系列芯片。选取具备代表性和合理性的指标进行对比,公司的产 品在芯片设计难度、可靠性、适用性、IP 丰富度、集成度等方面已达到国际大厂的产品标准,并且在部分细分 终端领域(高速吸尘器、直流变频风扇、直流无刷电动工具等)取得较高市占率。

市占率持续提升,未来发展空间大。BLDC 电机驱动控制芯片市场规模巨大,公司相较于国际知名厂商, 公司历史较短、经营规模较小、全球市场占有率仍处于较低的水平;2018-2020 年,公司市场占有率增长明显, 体现出公司市场地位的持续提升,面对规模巨大且稳步增长的 BLDC 电机驱动控制芯片需求,公司拥有较大的 市场发展空间,市场潜力可观。

公司下游部分应用领域产品中市占率高,已取得显著市场地位。BLDC 电机的下游应用极其广泛,下游需 求持续旺盛,并且当前 BLDC 电机的市场渗透率较低,未来市场需求空间巨大,为 BLDC 电机驱动控制芯片 设计公司提供充分商机和发展机遇。峰岹科技优先突破的下游应用领域包括智能小家电、运动出行、电动工具、 白色家电等多个领域,终端应用产品主要涵盖高速吸尘器、直流变频电扇、直流变频热水器、直流无刷电动工具、电动车/电动平衡车等,陆续推进的应用领域还包括工业与汽车、计算机与通信设备、智能机器人等。

公 司芯片产品市场占有率取决于下游应用领域产品中 BLDC 电机的市场渗透率和自身芯片出货规模,近年来公司 BLDC 电机驱动控制芯片凭借优越性能、高性价比等竞争优势取得逐年高速增长的规模化出货趋势,促使公司 芯片产品在 2020 年 BLDC 电机应用领域的高速吸尘器和家用电扇领域市占率达到 78%左右。BLDC 电机因其 所具备优异的性能优势将得到广泛使用,不断替换下游各领域产品中的传统电机,市场将不断渗透,下游需求 规模有望乘积式增长。

终端需求的增加促使 BLDC 电机驱动控制芯片需求迅速发展。得益于显著性能优势,BLDC 电机市场需 求不断增长。高性能 BLDC 电机是未来电机发展的重要趋势,与之配套的高性能电机驱动控制专用芯片迎来发 展良机。随着消费者生活水平的提升以及消费市场的消费升级,终端市场对电机控制性能提出了更高的要求, 不仅限于电机开关或简单变档的控制,还需要电机能够实现高效率、低噪音、多功能的复杂控制任务,例如变 频冰箱、变频空调的比例逐年上升,料理机、洗碗机等厨电均有了多种多样的功能供消费者选择,吹风机、吸 尘器等小家电在追求高转速的同时追求低噪音、低振动的控制效果,以上更高的性能要求均需要控制芯片予以 实现,从而对芯片设计公司提出了更高的要求。

无感 FOC 控制算法成为主流趋势。BLDC 电机控制中,算法发挥着至关重要的作用,其优劣直接影响电 机的控制性能。算法自身随着技术的发展不断进行迭代更新,从方波控制向有感 SVPWM、FOC 方向发展,伴 随控制性能不断提升,算法复杂度也随之提升,对控制芯片的计算量和计算速度的要求也越来越高。无感 FOC 控制算法最为先进,能够最大程度上实现高效率、低振动、低噪音以及高响应速度等控制目标,因此逐渐 成为主流趋势。峰岹科技拥有全系列产品,可以满足不同客户对控制算法的不同需求,为终端客户提供整体系 统级解决方案。

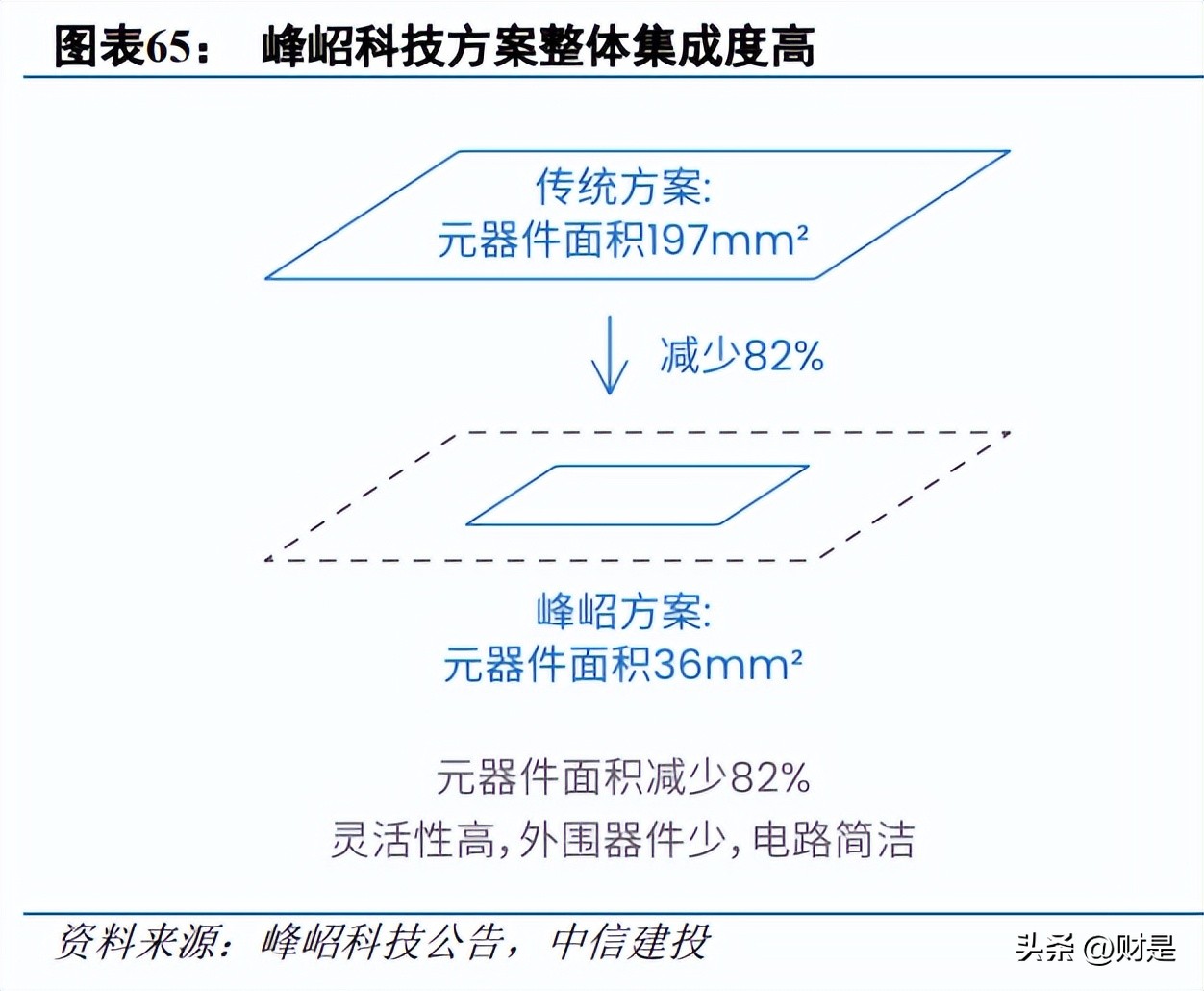

单芯片、全集成是未来发展方向。为提高电机控制芯片的可靠性、控制性能,降低控制系统体积以适应 BLDC 电机小型化、定制化的发展趋势,BLDC 电机驱动控制架构由完全分立逐步向全集成模块发展。此外, 如果电机驱动控制专用芯片单颗能集成更多的器件和功能,则其应用于具体下游产品时,可大大简化外围电路、 减少外围器件,更好地满足应用需求,在帮助客户降低成本的同时,提升整体方案的可靠性。公司的电机主控 芯片 MCU 集成电机控制内核(ME)和通用内核,双核架构大大提升了芯片的集成度,提高运算速度和稳定 性。

具备高集成度芯片设计方案,为不同的终端客户提供定制化服务。公司已经实现从集成运放、比较器到集 成预驱动(pre-driver)到集成电源与功率器件 MOSFET,具备完整产品线布局,与国际知名厂商发展趋势相符。公司可以为终端客户针对性制定分立、半集成、全集成方案,为不同终端应用场景的灵活化、定制化设计 提供了可能。公司高集成度芯片产品可有效降低后续应用方案的设计难度、便于终端客户的使用与开发,降低 方案整体成本,提高控制器的稳定性与可靠性,有效降低控制系统体积,便于用于对体积有明确要求的应用场 景。公司提供不同集成度的芯片产品及与之匹配的控制方案,有效的扩宽了公司产品应用场景,扩展公司的市 场空间与业务范围。

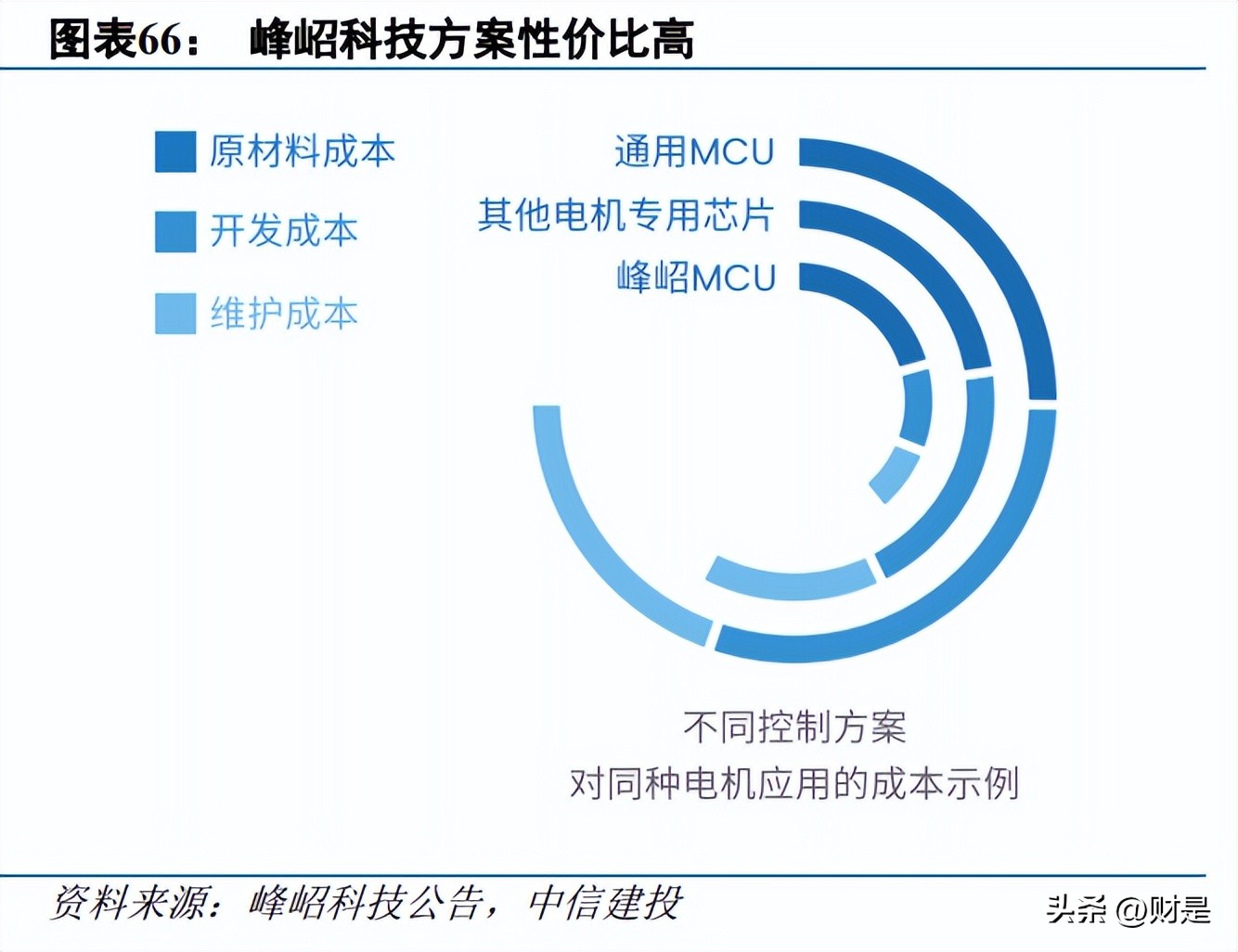

公司电机驱动控制方案性价比高。公司电机控制专用芯片已在内部集成了电机驱动控制方案所需外设,如 高速运算放大器、比较器、LDO、预驱动,部分芯片还集成 MOSFET,大大减少外围器件,最大程度上精简 了控制板,降低元器件所需面积。通用 MCU 集成驱动一般采用合封技术,使得控制系统的可靠性降低,维护 成本加大。公司主控芯片则在单一晶圆上集成了电源、驱动或功率器件,可靠性大大提高,有效降低整体方案 成本。

四、投资分析

下游市场应用多元化,BLDC电机需求旺盛

作为 BLDC 电机的重要控制系统,BLDC 电机驱动控制芯片全球市场规模也不断扩大。1)小家电:BLDC 电机拥有节能降耗、较好控制性能、运行平稳等优点,在小家电市场呈现替代传统电机的趋势,公司成功取得 了终端品牌小米、美的、海尔、松下、飞利浦等的认可并量产供货;2)运动出行:公司率先开发出高集成预 驱方案,代替分立方案,具备高集成度、高可靠性、低维修成本等优势,终端品牌覆盖小牛、雅迪、台铃等知 名厂商;3)电动工具:正在积极推动高能效和高功率密度 BLDC 电机替代传统的串激电机和内燃机引擎,对 高性能电机驱动控制专用芯片产品的需求越来越大;

4)白色家电:变频化已经是主流,以变频空调、变频冰 箱和变频洗衣机为代表的高端白色家电销量逐年上升;5)新能源汽车:由普通汽车所需配备的 20 至 30 台电 机至新能源汽车所需配置的 130 至 200 台电机,汽车市场逐渐成为电机的主要应用领域之一,BLDC 电机的应 用场景将不断丰富。

自主IP内核铸造核心竞争力,高集成方案具备成本优势

公司电机主控芯片 MCU 采用“双核”结构,其中负责实现电机控制的专用内核 ME 为公司自主研发、独 立设计,具有完全自主知识产权,不需要支付 IP 授权费用,间接提供公司毛利率水平;同时公司采取控制芯 片算法硬件化,芯片产品能够与其他厂商产品实现有效兼容。公司主控芯片则在单一晶圆上集成了电源、驱动 或功率器件,可靠性大大提高,有效降低整体方案成本。

我们预计公司 2022-2024 年营收 3.01/3.91/5.43 亿元,同比增长为-8.99%、29.95%、39.08%,归母净利润 1.26/1.68/2.30 亿元,EPS 为 1.36/1.81/2.49 元/股,对应 2023 年 PE 为 52X,我们选取行业可比公司兆易创新、 中颖电子、芯海科技、中微半导,2023 年平均 PE 估值为 30X。由于疫情等因素造成需求疲软,基于万得一致 预期还没有更新同比公司最新业绩预测,导致平均估值偏低,另外,考虑到公司国内 BLDC 电机驱动龙头,具 备自主 IP 内核及高集成度芯片方案,随着下游需求复苏及 BLDC 应用渗透率提升。我们以 2023 年的 PE 为 65X 给予 6 个月目标价 117.91 元。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】500 Internal Server Error