11月19月,广州迈普再生医学科技股份有限公司(下称“迈普医学”)将创业板上会,公开发行不超过1651.5766万股新股,占发行后总股本的比例不低于25%。

IPO日报发现,迈普医学还未在经营上盈利,较多的资金用在了期间费用上,且其销售合同疑点多多。

财务数据“打架”

据了解,迈普医学是一家致力于结合人工合成材料特性,利用先进制造技术开发高性能植入医疗器械的高新技术企业,同时其在国内神经外科领域拥有人工硬脑(脊)膜补片、颅颌面修补产品、可吸收止血纱等植入医疗器械产品,覆盖开颅手术所需要的关键植入医疗器械。

2017年-2019年和2020年1-3月(下称“报告期”), 迈普医学分别实现营业收入5392.78万元、8575.45万元、11324万元、1910.56万元,净利润分别为-1939.5万元、-1873.37万元、2757.85万元、459.8万元。

可以看出,报告期内迈普医学的营收呈现持续上升的趋势,但其在2017年和2018年连续两年亏损,报告期内合计亏损了约500万元。

迈普医学成立于2008年,另外,招股说明书显示,截至2020年3月末,迈普医学的未分配利润为-607.47万元。

也就是说,在成立后的12年发展中,迈普医学还未从经营上赚到钱。

具体来看,迈普医学实现业绩主要是依靠人工硬脑(脊)膜补片产品。

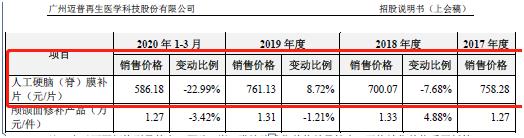

招股说明书显示,迈普医学主要拥有人工硬脑(脊)膜补片、颅颌面修补、生物3D打印机等产品,其中,报告期内,人工硬脑(脊)膜补片产品带来的销售收入分别为4956.87万元、6738.47万元、9498.88万元、1653.31万元,分别占当期主营业务收入的91.93%、78.58%、83.88%、86.54%,为公司主要收入来源。

然而,令人摸不着头脑的是,迈普医学在招股说明书中描述的人工硬脑(脊)膜补片产品的售价却出现了很大差异,且并无明显口径区别。

据了解,迈普医学在介绍公司产品时,描述人工硬脑(脊)膜补片的销售价格分别为758.28元/片、700.07元/片、761.13元/片、586.18元/片,然而当其在对比人工硬脑(脊)膜补片与同行之间的平均价格时,人工硬脑(脊)膜补片的平均价格又变动为1380.48元/片、1185.62元/片、1304.63元/片。

数据来源:招股说明书

不难看出,上述两组数据相差甚远,那么,为何申报稿中会出现上述数据差异?到底孰真孰假?

期间费用居高不下

IPO日报查阅招股书发现,影响迈普医学是否盈利最重要的数据还是其期间费用。

报告期内,迈普医学的期间费用分别为9021.42万元、10027.59万元、8354.03万元、1196.19万元,分别占当期营业总成本的90.46%、86.03%、82.55%、75.57%,占当期营业收入的167.29%、116.93%、73.77%、62.61%。

这也意味着,报告期内迈普医学至少有7成成本是来自期间费用,特别是2017年和2018年,公司获得的收入已不够支付期间费用。

与此同时,作为一家医疗公司,迈普医学的销售费用却奇高。

报告期内,迈普医学的销售费用分别为3159.3万元、3612.84万元、4776.75万元、528.4万元,分别占当期营业收入的58.58%、42.13%、42.18%、27.66%。

换言之,迈普医学每年至少要从收入当中拿一大部分去做销售。

再结合同行业可比公司的销售费用率(销售费用占营业收入的比例)分别为32.85%、31.99%、34.64%、32.21%,可以看出,除了2020年1-3月外,迈普医学的销售费用率均远超同行业可比公司平均值。

合同金额没对上

除了上述情况,IPO日报发现,迈普医学的收入存在较多的疑点。

在申报稿中,迈普医学披露了公司及控股子公司重大框架性销售合同(对应客户当年销售总金额大于300 万元(不含税))及重大销售合同(对应客户单笔销售金额大于300万元(不含税))的具体情况。

其中, 2019年2月迈普医学与安徽苏徽医疗设备有限公司(下称“苏徽医疗”)签订了销售合同,合同金额为800万元,合同履行期限为2019年1月1日-2019年12月31日,且该合同已履行完毕。

然而,令人不解的是,在迈普医学2019年的前五大客户中,2019年迈普医学对第一大客户的销售金额仅有500多万元,而对苏徽医疗产生的销售金额仅有462.48万元。

数据来源:招股说明书

那么,为何在2019年苏徽医疗800万元合同已履行完毕的情况下,却只产生了400多万元的收入?

同理,上述的情况也发现在沈阳珈熠商贸有限公司、沈阳梓郁商贸有限公司、上海氿湾贸易商行身上。

在2019年迈普医学先后与上述3家企业签订了销售合同,合同金额共计730万元,合同期限均截止于2019年末,且合同均履行完毕。

但是,在申报稿中的前五大客户名单中,迈普医学却仅向上述三家企业销售了403.89万元,与签订的销售合同金额相差甚远。

那么,迈普医学与客户之间签订的到底是什么合同?为何会有上述“奇怪”现象产生?

END

记者 邓皓天

版式 王莹

编辑 王莹

●重磅!请问四方新材:怎样“送”2亿采购金给歇业的供应商?

●调查“准上市公司” | 优彩资源:“忧”多,“猜”也多

●实控人行贿被上交所点名,连续两年违规,四方光电估值能否猛增261.9%?

●并购志-豪气!新股东欲21亿拿下这家上市公司控制权,后者却业绩下滑...