作者:豐

在上一篇的文末,进入“数字语言”的flag高高竖起,誓要在之后的写作中突入对财报三大表中各科目数字的解读。

这flag,就让它先立在那儿吧。

脸好痛。

毕竟在把一家公司的商业逻辑框架搞清楚之前,对细节的分析意义不大。所以在这一篇里依然会围绕“广电运通”的商业框架进行更进一步的解析。

目前或许难以做到精细,但依然需要对“广电运通”各块业务形成一个基本的认知。

本篇依然会是一篇练习作业般的阶段性文章。

在此借“广电运通”财报中对自身所涉业务的区分标准,暂将其业务划分为“制造业”及“服务业”,本文将会先就其“底色”——亦即ATM制造与销售业务的“制造业”——为起点逐步梳理“广电运通”的商业框架。

抛开股市中的市场情绪及各方资金博弈不谈,从公司的基本面上看,新兴业务的造血速度及想象空间影响公司股价的上限,而在传统业务上的失血速度则很大程度上影响该公司股价的下限。

一如曾倍受调侃为“脑子进水”的“一个口子进水,一个口子出水”的数学应用题,看似荒谬可笑,但该应用题其实也正是在教导这样一个思维模型罢了。

水池最终的盈缺,取决于“注水”与“出水”间的速度差。

通过对比阅读互联网上的公开报告,“广电运通”以及业内可对标公司多2015-2018年的财报,

可以看到三个趋势。

1.市场的外部趋势:国内ATM机市场见顶。

2.行业中的集体趋势:以ATM为主营业务厂商的集体“失血”。

3.广电运通的内部趋势:自2014年以来,“广电运通”总营收的持续上升,以及制造业收入在总营收占比中的不断降低。

“所有的鱼都在这里吗?”

“把海弄干的鱼不在。”

— —《三体》

2013年以来,互联网巨头入局阿里巴巴布局移动端催生余额宝,第三方支付开启快速发展阶段;

2014年腾讯借由微信跟进移动支付,凭借庞大的用户基础快速抢占份额;

2016年二维码支付全面解禁,此后扫码支付发展迅猛,移动支付生态渐成。

2018年全国移动支付用户规模达5.8亿,同比增长10.7%。

互联网巨头主导的移动支付,被当时的媒体形象的称之为对现金支付领域的“降维打击”。

而从宏观(货币)视角来看,无现金交易的普及直接导致M0(流通中现金)增速下滑。

目前我国流通中现金的绝对体量仍维持较高水平,但增速正在迅速趋缓。

2010-2018年,我国M0持续上升,从4.5万亿元升至7.3万亿元,但增速从2010年高点的16.7%已经大幅下滑至2018年的3.6%。

M0增速放缓显示在小额高频零售交易场景下,企业/居民对于现金这一媒介的依赖性正在持续降低。

对现金的需求不振,银行物理网点和ATM网络便受到最直接冲击。金融机具是现金流通领域的重要底层基础设施,自动柜员机(ATM)、清分机等行业的发展均是建立在下游金融机构企业对于现金交易、结算的旺盛需求上,而其中银行又是需求方的绝对主体。

尽管来自移动支付领域的“降维打击”的事实近在眼前,但在2018年左右陆续发布的对ATM行业进行分析的诸多报告中,保持盲目乐观的报告依然不少。

“前瞻产业研究院”于2018年初发布的预测报告估计未来ATM市场仍将保持10%左右的年均增速,到2023年中国市场ATM可达到205万台。

更有报告(忘了收藏该报告网页只记得其观点,罪过啊)以欧美等发达国家的“人均ATM占有率”为参照指标,并借此“归纳”在人均比上相对“落后”对我国ATM市场将依然享有广阔的增长空间。

上述报告中所采用的“归纳”逻辑,令人不禁想起罗素为讽刺“归纳法”的局限性而提出过的火鸡问题(Russell's Turkey):在火鸡饲养场里,一只火鸡发现,每天上午9点钟主人给它喂食。它并不马上做出结论,而是慢慢观察,一直收集了有关上午9点给它喂食这一事实的大量观察证据:雨天和晴天,热天和冷天,星期三和星期四,各种各样的情况。最后,它得出了下面的结论:“主人总是在上午9点钟给我喂食。”

可是,事情并不像火鸡所想象的那样简单和乐观:在圣诞节前一天的9点,这只火鸡没有等到主人给它的喂食,而只是等到了宰刀。

人们对ATM的需求,其本质是源于对“交易的便利性”的需求,而通过ATM获得现金这一交易媒介,则是对达成这一便利性的手段。ATM机是手段,而非目的。正如人们在交通出行上所追求的是快捷舒适的出行方式,而不是一匹跑得更快,更快,更快的马。

而据“智研咨询”发布的报告显示,ATM行业的真实情况是,在我国ATM需求最高峰的2015年,新增台数高达25.2万台,而2016、2017年迅速跌落至5.8万台和3.6万台,呈现快速下行趋势。

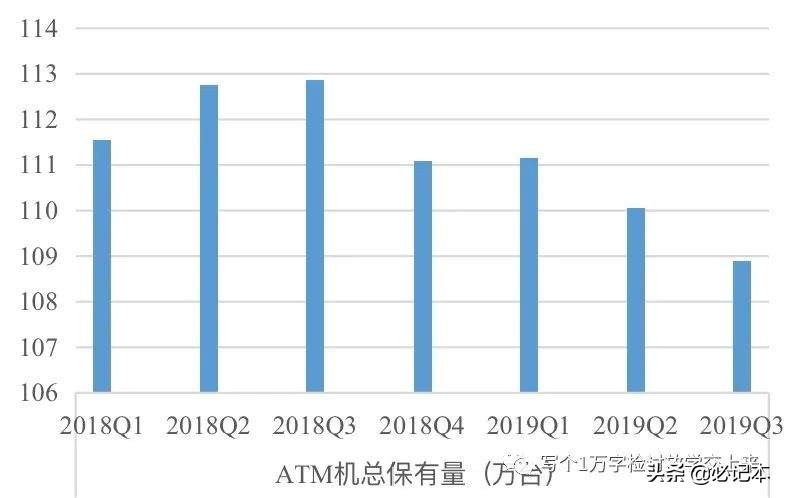

而从2018Q1起,央行对ATM数量统计口径进行了调整,除原有自助存款机、自助取款机、存取款一体机、自助缴费终端等设备以外,新增统计了自助服务终端、可视柜台(VTM)、智能柜台(STM)等新型终端设备,因此央行统计口径下的ATM总量显著增加。

但值得注意的是,国内ATM总保有量在2016及2017年历经增长放缓,并终于于2018Q3达到历史最高峰之后,整体已呈下滑态势。截至2019Q3,国内ATM总保有量已从2018年的峰值112万台滑落至108万台。

而国内ATM机市场自2016年增长放缓直至2018年市场萎缩的这一客观事实,在“广电运通”2017年的财报上便有着直观的体现。2016年,“广电运通”在以ATM机为主的货币自动处理设备的制造及销售业务上营收为25亿元,而2017年该领域业务营收下降至17.9亿元,较上一年度下降28.3%。

然而在“广电运通”2018年的财报中显示,在国内ATM机市场需求持续下行的趋势下,“广电运通”的伤口在2018年并没有被进一步扩大。2018年“广电运通”在以ATM为主的货币自动处理设备业务上的营收较2017年基本持平,甚至微微提升了1.38%。

泥沙俱下,行业承压。

逆水行舟,业内的其他公司表现又如何呢?

2014年末银监会发布信息安全推进指南的39号文件,指出“到2019年银行的可控信息技术及产品的使用率需要提升至75%”。

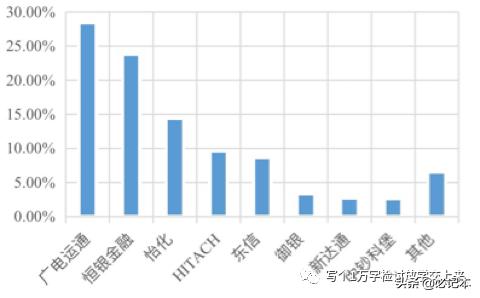

自此国产ATM公司一路高歌猛进,不断夺下原先被外商占据的国内ATM机市场份额。早前我国ATM市场以外资企业为主,然而截至2018年,国产ATM厂商已主导了国内市场,广电运通、恒银金融、怡化占据市场份额前三。

其中,广电运通继续保持国内现金类设备市场领先地位,恒银金融市场占有率持续上升,稳居第二。市场集中度进一步提高,排名前两位的厂商已占据一半以上市场份额,几近形成“南有广电运通、北有恒银金融”的市场格局。

由此,我们选择一瞥业内第二顺位的“恒银金融”及同为上市公司且市占率位列第六的“御银股份”,借此对比“广电运通”在“疫情”之下其自身的免疫力究竟如何。

“恒银金融”自2017年登陆A股市场,因此目前其公开财报仅有2017及2018两个年度。

据其2017年财报显示,“恒银金融”在以ATM为主的货币自动处理设备上的营收微涨5.46%。

但其2018年的财报则显示,“恒银金融”在该领域业务的营收暴跌39.1%。

而同为上市公司且市场占有率位列第六的“御银股份”其2017年在ATM销售领域的营收较上一年度下跌42.48%。

2018年该领域营收则更是进一步在2017年的基础上暴跌54.47%。

至此,“广电运通”可以拿着期末考卷委屈一句了:虽然我只考了65分,可小刚和小明他们甚至不及格啊。

既然大家都考得哀鸿一片,那么我们就看看“广电运通”的答卷。

自2014年来,“广电运通”都做了些什么?

在“广电运通”2014-2018年共5年的财报中,显示了如下的一个趋势:

“广电运通”来自制造业的营业收入在其总营收中的占比,自2014年至2018年逐年下降,从80%下降至41.66%。

这样一个趋势反映了“广电运通”在经营中对ATM机市场的依赖性正逐渐降低。

而自2014年以来,“广电运通”在总营收上也走出了一个明显的上升趋势。从2014年的31亿元至2018年的54亿元的总营收,可谓高歌猛进。截至本文写作时,“广电运通”虽尚未公布其2019年财报,但据其2019年业绩快报显示,2019年“广电运通”的总营收在2018年的基础上再次实现19.04%的增长,总营收64亿元。

可见,在ATM市场的萎缩趋势下,”广电运通“的免疫力远超业内其他公司。

行文至此我们仿佛已经看到浩瀚无垠的漆黑商业宇宙中,微弱的荧光闪耀,奋力前进的一个小点,其身后是早已二维化了的画卷。

但“广电运通”真的已经逃出了移动支付领域的降维打击了吗?

连年高歌猛进的营收下为何却是屡创新低的“每股净收益”?

制造业之外,在“广电运通”的另一个领域:服务业。

又是怎样的一个光景?

这个问题,就留到下一次写作吧。

END

作者:豐

原创文章

未经许可不得私自转载