渤海人寿不知道你们听过没?

注册资本金130亿元 ,2018年位列中国服务业企业500强第328位,

截至2019年一季度末偿付能力为426.9%,风险综合评级为 A

这个数据已经非常好了,大家完全不用担心赔不起。

今天它家上线了一款单次赔付的重疾险,叫嘉乐保(又称“前行无忧”)

来势汹汹,非常具有竞争力。

要知道在现如今的重疾市场,想激起一层浪花是非常难的事情,

无论是产品的保障还是价格都要做到位!

渤海人寿选择这个时候冲击单次重疾的市场,

想必是已经做了全方位的“武装”。

下面就来看看嘉乐保到底有哪些突出的表现:

在投保规则上,1-6类职业皆可投保,对高危职业人群非常友好;

18-40周岁线上最高可投保额度高达70万元;

保障期限只能选择终身,等待期仅90天。

十步重点讲一讲嘉乐保的优势有哪些?

1. 60岁前出险,将赔付保额的1.5倍

相当于用一份保费的价格,买到了1.5倍的基本保额。

比如投保了70万,那么 60 岁前将获得 105 万的重疾保障。

白送了50%的基本保额,嘉乐保算是大手笔。

相比于市面上拥有同样功能的重疾险,嘉乐保确实是业内最好的。

超级玛丽旗舰版:前10年赔付135%的重疾保额

康乐一生2019:前10年赔付130%的重疾保额

达尔文超越者:前15年赔付135%的重疾保额

嘉乐保:60岁之前赔付150%的重疾保额

这样一对比,嘉乐保的优势完全凸显~

想一想,如果0岁的小朋友购买嘉乐保,那么他就可以享受1.5倍保额整整60年。

不管是成人还是小孩,在保额这方面,嘉乐保确实无可挑剔。

2. 首创中症3次递增赔付

市面上含中症的重疾险产品,都是只赔两次

嘉乐保不仅将中症赔付提升至三次,保额还呈阶梯递增,堪称业内新标准。

25种中症三次赔付,分别是50%、55%、60%的基本保额,

三次轻症也是递增,分别是30%、35%、40%基本保额。

并且在轻症、中症的疾病保障方面,嘉乐保也做得很好。

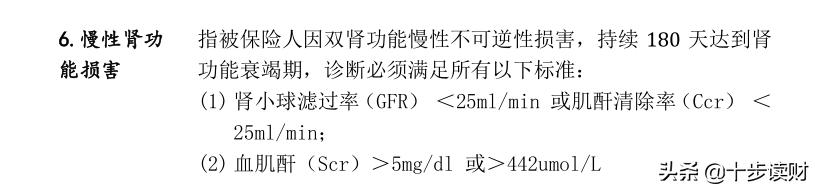

比如将轻症“慢性肾功能损害”移至中症,理赔条件不变,保额增加;

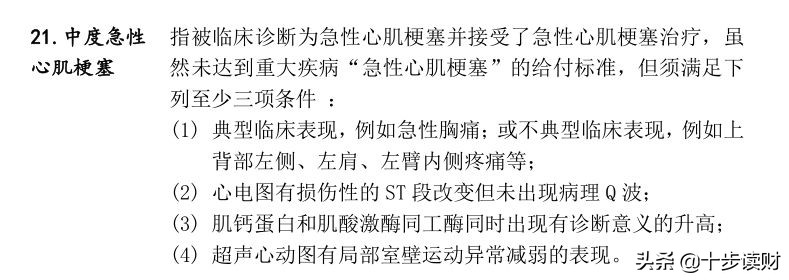

中症还包含“中度急性心梗” ,此项高发病中症包含的产品很少;

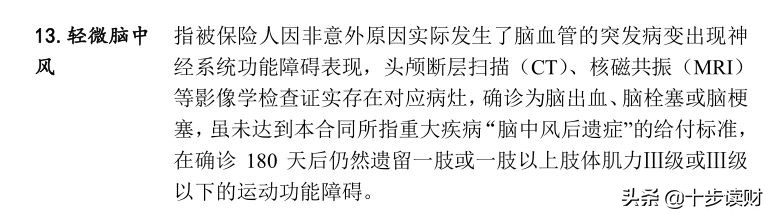

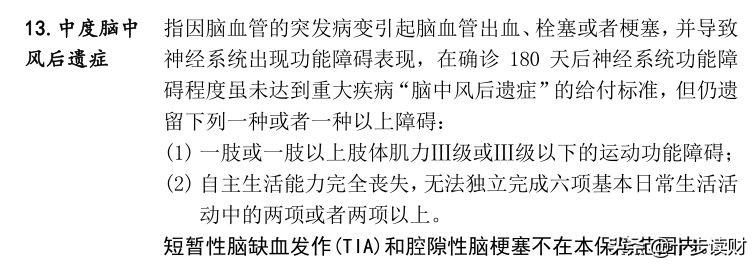

轻症和中症、重疾同时涵盖脑中风后遗症,高发疾病保障全面;

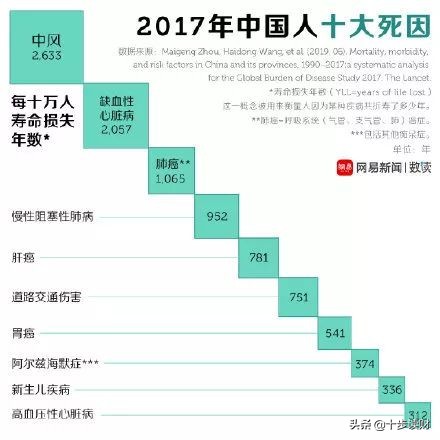

前阵子上了微博热搜的,中国人死亡原因排名,

中风超过癌症,排名第一

因此嘉乐保这样的轻、中症设计很具有现实价值。

嘉乐保覆盖了13大高发轻症,心脑血管四项:不典型急性心梗、冠脉介入术、微创冠脉搭桥术、轻微脑中风都有。

总体来说,设计得非常好。

3. 现金价值高达已交保费的 4-5 倍

嘉乐保有一个隐藏属性,就是它的现金价值非常高

关于现金价值是什么、重不重要,具体可以看《退保,居然拿到比保费更多的钱?》这篇文章。

简单来说,现价就是退保时可以拿回来的钱

在缴费期满时,嘉乐保的现价就已接近保费,

而再往后,现金价值甚至可以高达已交保费的 4-5 倍。

之所以嘉乐保的现金价值这么优秀,

和它是一款终身型重疾险密切相关。

对于重疾险来说,定期有定期的好处,终身有终身的好处。

嘉乐保的保障期限只能选择终身,同时可以选择“身故返还保费”或“身故返还保额”任意一项责任。

在十步看来,

身故返还保费比较鸡肋,因为嘉乐保后期的现价都已经超过保费了,

哪怕退保或者不幸身故,拿到的钱都有很大几率超过保费。

不过考虑到这一点,嘉乐保特别规定“在选赔保费时,按照保费或现价取最大的”。

剩下的身故返保额就是增加了寿险的功能,

主打“终身返还”的嘉乐保保费自然也会更高。

对预算充足的家庭来说,是个不错的选择;

但是对于经济比较拮据的家庭,可能就要望而却步了。

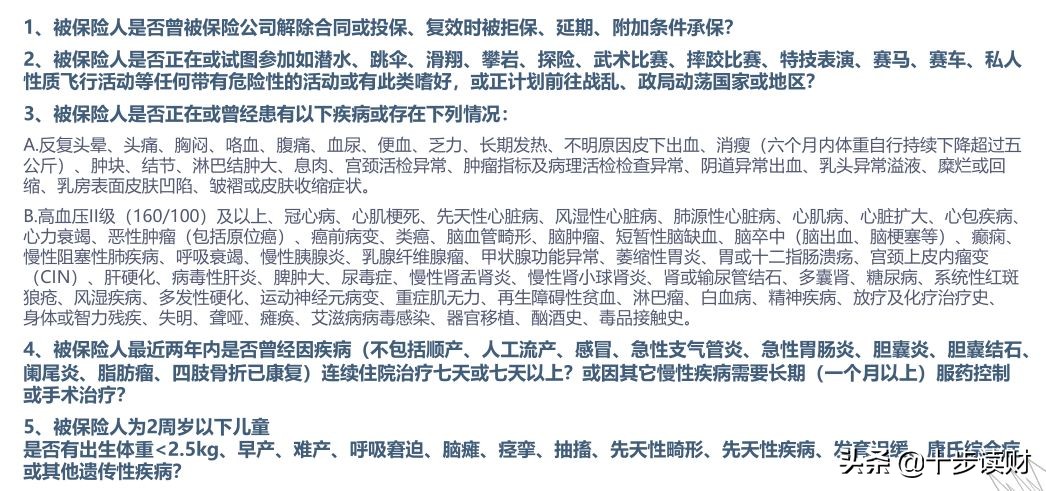

4. 健康告知和核保非常宽松

嘉乐保的健康告知仅有5条

没有询问既往投保保额、没有询问近两年的检查异常项目,

慢性胃炎(非萎缩性胃炎)、急性胰腺炎治愈、哮喘、高度近视患者、吸烟饮酒超重、孕妇均可直接投保!

同时进入智能核保页面后,

关于高血压、高血糖、乳腺结节、甲状腺结节的核保都比较宽松

以下情况均可以标体承保:

乳腺结节:

1.明确病理结果为良性,且半年内乳腺超声复查无异常

2.BI-RADS分级1-2级

高血压:

收缩压小于160mmHg,舒张压小于100mmHg。

甲状腺结节:

1.已经手术治疗,明确病理结果为良性,且半年内甲状腺超声复查无异常

2.TI-RADS分级 2级 及以下

血糖/糖耐量异常:

空腹血糖不超过7.1mmol/L,近三个月糖化血红蛋白检查结果且口服葡萄糖耐量试验(OGTT),结果正常

5. 可选癌症二次赔付

这是项可选责任,

首次重疾非癌症,间隔期180日后即可再次理赔恶性肿瘤(这个间隔期非常短);

或首次为癌症,间隔期满3年,再次罹患恶性肿瘤,额外100%基本保额。

(注:二次含新发、复发、转移、持续)

说了这么多,大家最关心的一定还是价格。

由于嘉乐保是必带身故选项责任的,

因此在对比时,选择有同样功能的产品进行测算。

如果附带身故返还保费,嘉乐保比健康保要更便宜;

如果附带身故返还保额,嘉乐保则更加低于其它三款产品。

由此,如果预算充足,想买返还保额的重疾,嘉乐保是不二之选。

如果不考虑返还,超级玛丽旗舰版和达尔文超越者更优。

总体来说,嘉乐保确实是一款各方面保障都较全面的产品。

融合了市场上多款重疾险的优势,在返保额梯度上,性价比也不错。

最大的瑕疵就是投保不够灵活,*绑捆**了寿险责任,

这让很多心仪的用户,心有余而力不足。

其次轻症不含轻度面积Ⅲ度烧伤(挪到了中症里),

除了以上两点,确实没有太大问题。

如果你对重疾保额要求较高,

或者比较看重身故返还保额,

再或者家庭预算比较充足,

都可以考虑渤海人寿的嘉乐保。

公众号回复“*今条头日**”,获取一对一保障方案配置服务,帮你花最少的钱,配置最充足的保障