作者:鹰隼之眼投资

旗滨集团,玻璃行业的王者

玻璃行业,可以说是建材行业的王者。

玻璃行业有三大特点:

1.商业模式b to c,这个c是指一个项目,一个需求。

在工程项目中,比如建设一栋大楼,建设一个电站,均是需要做好设计和预算,项目招投标结束之后,建设单位会根据设计图纸,向玻璃厂或者供货商下单,供货商再向玻璃厂下单。

因为需要提前下单,所以会支付相关的货款,同时玻璃厂生产出来之后,客户可以在库房存放半年时间,也就是半年之内都是可以存在厂家库房的。

因为每一单拿货并不多,而且不是长期持续供应的关系,所以一般来说,玻璃厂商都是收到现金或者相关的银行承兑汇票。

这一行应收账款极好,现金流充裕。

2.玻璃厂家的库存不贬值,玻璃产能增加通过生产线控制,产能观测容易。

存货可以销售,最多增加库存费用,但是大的玻璃厂商为了应对周期,又或者是基于玻璃厂不能停产,需要连续运作的原因,玻璃厂都有比较大的库存仓库。

这个仓库有两个好处,一个是存客户的东西,第二个平滑整个生产周期。每年的三、四季度是旺季,一二季度是淡季。因为日产量是恒定的,需要通过存储调节,实现全年产量。

所以浮法玻璃的产量增量可观测,产能减产也好计算。

3.属于大周期行业

一般来说,周期的发生,是产能的错配。玻璃行业只要是炉子开起来,除非冷修或者产能退出,中间是不能停产的。

一般来说,不是亏得现金流都保不住,玻璃企业是不愿意停产的,停产被抢市场份额,另外停产还有人工费、管理费、财务费等费用需要支付。除非亏本的实在是太严重,不然不会轻易停产。

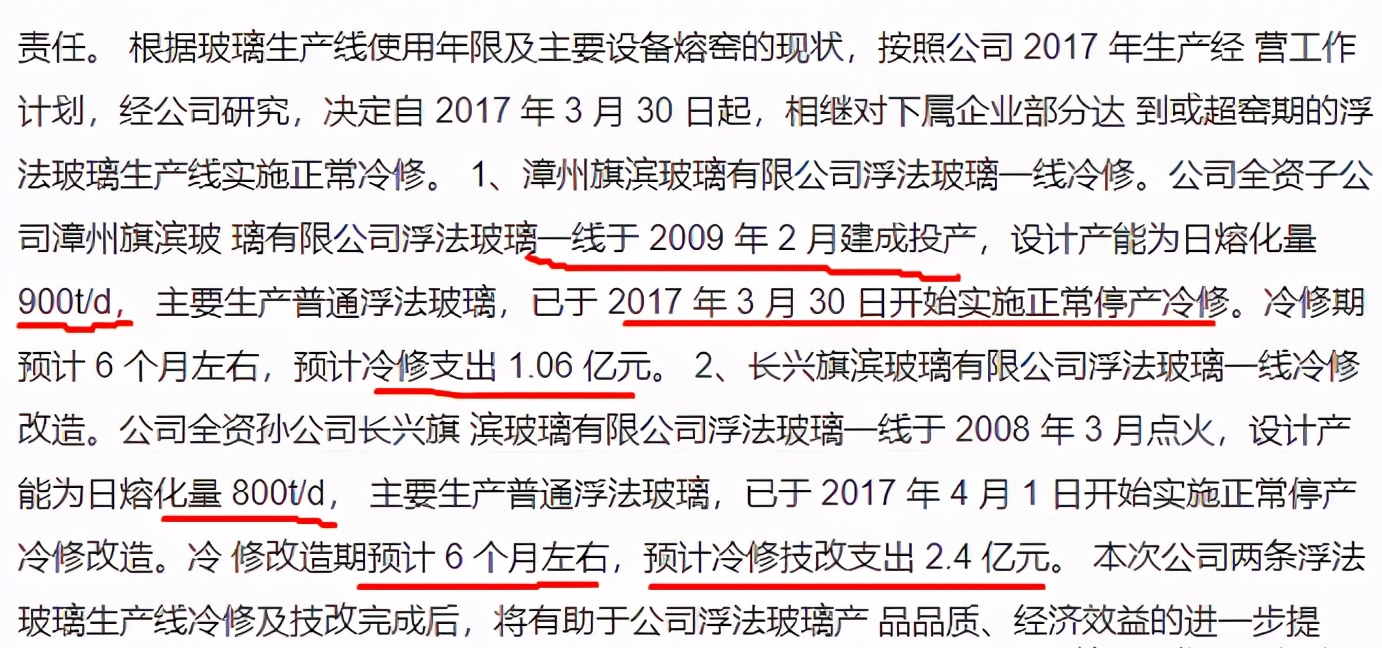

玻璃产线的冷修周期,一般都在8年以上,冷修半年以上,而且维修费用非常昂贵。

我查了相关资料,大概一条800t/d的生产线新建浮法玻璃生产线,投资在6个亿左右,冷修技改的费用就达到了2.4亿元,我个人认为,基本上炉膛里面高温部分,是大部分要更换的。

也就是说,如果一个企业长期不怎么赚钱,那么他们是没有能力设备到期冷修后,能重新恢复产能的。

4.玻璃行业产业链定价权在上游

现在建筑行业,一般来说都是贵的都是土地价格,而造价不太敏感。发包也是工程定额投标,建筑行业前几年小公司死的差不多了,所以恶性竞争减少,安全抓得紧,玻璃幕墙是最容易看到的问题,对于产品质量要求更高,所以一般不会在这种材料上面降低成本。

玻璃幕墙这些工程占工程总造价的10-15%,这中间的20-30%是玻璃的费用,也就是说,玻璃的总造价也只是工程造价的3%,按多的算就3%,翻一倍涨到总造价5%也没什么问题。

目前来看,我觉得成本是能够转嫁给下游的。

5.市场容量大,细分方向多,企业经营利润好。

高品质的玻璃可以作为手机配件,也已作为药品装载工具,可以汽车玻璃,也可以是光伏的配件,上面四个行业,全部诞生了千亿级别公司。

福耀玻璃汽车玻璃,公司市值1300亿,目前属于世界顶尖的汽车玻璃企业。

药品玻璃目前全球只有3个国家能做,国内的山东药玻(300亿市值)和正川股份(80亿市值)均是一个很落后的高成本工艺,属于低端产品。

目前旗滨集团正在攻克这个药品玻璃,产品线正在试制,如果成功将是直接千亿估值。

手机玻璃大家比较熟悉,大猩猩康宁,目前南玻已经有相关产品出来,将与其形成直接竞争,目前旗滨未涉足这一块。

光伏玻璃,行业龙头是港股的信义玻璃,目前港股市值1200亿港币。

而旗滨集团接下来发力的主要方向,就是光伏玻璃。

而旗滨集团,最有弹性的业务,就是建材玻璃。

今天先写到这里,后面有更加精彩的行业分析。

市场预判,行业发展方向,利润测定等。全部是详实的数据,需要的关注我。

文末思考:

业绩好,前瞻估值仅10倍,在近5年的底线,具有充分的安全边际。

这种好公司+好价格+好趋势的机会,珍惜吧。