华正新材,元器件、5G概念、锂电池。暗含概念:汽车、华为、军工。

随性有诗云:

兜鍪万骑卷前川,无计解甲三尊关。

围炉话却基锂事,誓临碧落瞰天山。

一、基本面分析

1、暗含概念

公司主要产品为覆铜板材料,其主要运用于车载雷达、新能源、通讯设备等。在通讯5G基站的建设上必然要和华为展开深度合作。其在2019年收购了杭州中骥汽车有限公司,实现了产品运用的自有终端。鉴于其研发不断深入,进口替代不断扩大,未来必将成为军事通讯元器件的重要供应商。

2、基本数据

今年一季度每股收益0.45元,营业收入(元):7.6959亿,同比增86.91%。净利润(元):6335.0984万,同比增259.28%。每股资本公积和未分配利益分别为:5.562和3.912,具备高送转的条件。

3、净利润涨幅喜人

净利润与去年同期1763万相比增长259.28%,扣非净利润6127万,比去年同比增长291.5%。

扣非净利润占比越来越高。去年同期扣非净利润占归属净利润88.76%,去年年终扣非净利润占比82.98%。一季度扣非净利润占比96.71%,同比大幅提升7.95%,环比大幅提升13.73%。数据表明,上市公司主营业务进一步强化,公司步入业绩高速增长的快车道。

去年半年每股收益0.44元,今年一季度每股收益高于去年半年每股收益。由此可见,今年年终业绩想象空间巨大。

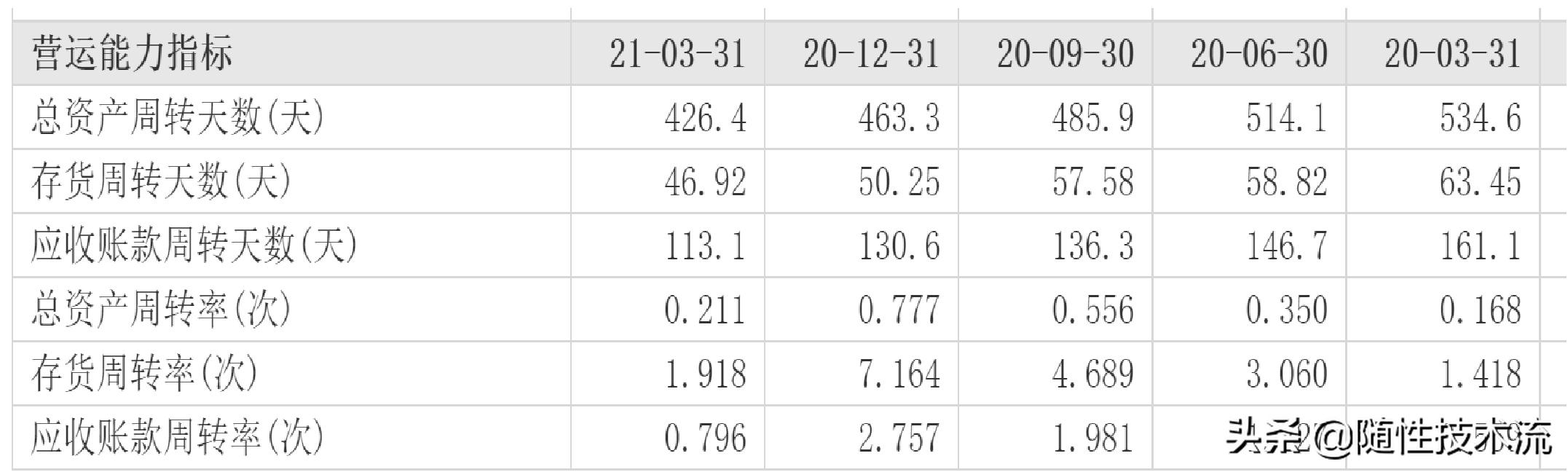

4、运营能力越来越强

总资产周转天数同比减少108.2天,环比减少36.9天。存货周转天数同比减少16.53天,环比减少3.33天。应收账款周转天数同比减少52天,环比减少17.5天。

5、盈利能力有所提高

净资产收益率同比提高1.91%,毛利率同比提高1.9%。

6、技术领先

公司深耕高频覆铜板技术,今年一季度研发投入3245万,同比增加29.28%。随着研发的深入,公司产品将越来越多地完成进口替代。

7、行业景气度提升

随着芯片供应的逐渐缓解,5G基站的建设将迎来一个高潮。在行业顺周期中,公司产品市场价也逐渐提升。未来青山湖二期工厂和珠海制造基地的建成将极大提升公司的产能。铝塑膜等汽车用产品刚好赶上汽车产能的大爆发。公司在相当长的时期可以预见的会迎来业绩的持续高速增长。

二、技术分析

1、茶壶已成等喷出

这是上海唐门的专有技术,形态不多见。至于该技术的介绍请大家自行搜索。

2、60日和120日均线死叉后,并未分离,而是粘合上行,随即完成金叉。这是极其强势的无效死叉。

3、长中短期均线多头排列,但股价并未暴涨。

4、黑马草上飞。

声明:本人水平极低,以上均为个人意见,仅供交流,不构成任何投资建议。