1. 概况

1.1 定义

原料药(Active Pharmaceutical Ingredient)在ICH Q7A中的完善定义为:“旨在用于药品制造中的任何一种物质或物质的混合物,而且在用于制药时,成为药品的一种活性成分。此种物质在疾病的诊断、治疗、症状缓解、处理或疾病的预防中有药理活性或其他直接作用,或者能影响机体的功能或结构。”[1]原料药是用来生产最终的成品制剂药物的上游活性物质,其本身不可直接用于医用。

从上述定义可知,所谓原料药,是相对于生产下游环节的成品制剂药而言的。

此外,原料药也需与医药中间体分开。医药中间体是指化合物合成过程中的中间产物,医药中间体是一些用于原料药合成工艺过程中的一些化工原料或化工产品,不需要原料药的生产许可证,在普通的化工厂即可生产,只要达到一些的级别,即可用于原料药的合成。医药中间体行业可根据客户需求进行中间体定制合成服务。

1.2 原料药的分类

原料药可按照不同的分类方法进行分类。按产品价值及技术特性,原料药可分为三大类:大宗原料药、特色原料药和专利药原料药。按来源,可分为化学合成原料药、天然化学原料药、无机/有机合成原料药、生物化学原料药、植物化学原料药等。通常来说,投资行业对原料药企业的分类更习惯采用按产品价值及技术特性的分类方法。

大宗原料药是指青霉素、维生素、激素等大吨位、不涉及专利问题的传统化学原料药,而特色原料药是指处于专利保护期的药品的原料药或处于专利保护期结束后一段时间内的药品的原料药。特色原料药利润率通常要高于大宗原料药。

由于其产品价值和技术特性的不同,各类原料药也面临着不同的竞争格局[2]:

1)大宗原料药:竞争激烈,随着环保压力的增大以及行业整合,剩余的企业增加了议价权,但整体行业竞争激烈、利润率较低。

2)特色原料药:和大宗原料药相比,有一定的技术含量,但还是以自产自销模式为主,同时单一品种后续竞争激烈会导致利润增长性差,有一定风险。多品种的特色原料药企业,需要重点关注企业的研发能力以及产品线。

3)专利药原料药:合同定制研发和生产,有较高的技术难度,客户粘性高,净利润率明显高于前两者,有一定的投资机会,需要关注前五大客户对其销售额的占比。

2 . 原料药需求侧概况[3]

在全球药品市场持续扩容、大批专利药到期仿制大潮来临以及新兴地区业务快速增长的现状之下,全球原料药行业将持续保持稳定的增长。根据Markets and Markets,2019年全球原料药市场规模约1800亿美元,预计到2024年达到2450亿美元,CAGR为6.1%。

未来全球原料药行业的发展将保持以下趋势:

1)全球原料药市场将持续性扩张

在现有的市场中,发达国家以生产专利药为主要的盈利增长点,此种模式在未来的发展中仍会持续。根据IMS的预测显示,在未来20年内,全球药品专利将大规模到期,专利新药上市的速度减缓、品种下降,各国为控制医疗支出,将努力推进仿制药市场的发展,其将带动仿制药在全球的药品市场中的份额不断提升,推动全球仿制原料药需求的快速增长。

2)生物技术原料药需求将持续性增加

化学合成与生物技术是原料药制备的两种手段,根据2017年3月意大利仿制药协会的报告《全球原料药市场发展趋势》显示,生物技术原料药在过去几年中快速发展,且在未来将继续保持高速增长的模式。与化学合成原料药相比,生物技术原料药更高效、治愈效果更好,对难以治愈的疾病有更好的疗效,且随着一系列的利基市场的“新兴疗法”和生物仿制药的兴起,生物技术原料药在未来将有更广阔的空间。

3)全球原料药产业逐步向亚洲国家转移

20世纪90年代以前,欧洲和美国是全球主要的原料药生产区,生产规模大,技术水平先进。美国聚集了众多跨国大型药企,20世纪90年代以后,随着环保、成本等方面的原因,欧洲和美国的原料药产能逐步降低,多数仿制药公司都没有自己的原料药生产车间,主要依赖进口。在特色原料药行业领域,美国、欧洲等发达国家凭借研究开发、生产工艺及知识产权保护等多方面的优势,在附加值较高的专利药原料药领域占据主导地位;而中国、印度则依靠成本优势在仿制药原料药、大宗原料药市场中占重要地位。随着中国、印度等发展中国家特色原料药厂商不断加大研发投入、改进生产技术、提高工艺水平,投资改善生产设备形成专业化生产线,特色原料药市场现有格局也将逐渐发生改变,亚洲的新兴国家在原料药行业的竞争地位不断增强。

3 . 原料药供给侧概况

3.1 全球市场概况:此消彼长,新兴市场逐渐反超[4]

从世界范围来看,原料药主要集中在五大生产区域:西欧、北美、日本、印度和中国。短期内,这一区域格局不会发生明显改变,但近年来来,五大原料药生产区域相互之间已经出现了诸多变化,呈现出此消彼长的局面。

其中,包括瑞士、英国、意大利、西班牙、比利时、瑞典、芬兰等在内的西欧地区,是原料药的纯出口地区,堪称全球最大的原料药生产基地,主要为特色原料药,(产量)一度占全球总量的50%,而出口量占其总产量的80%以上。不过,随着全球原料药市场的分散,有数据显示2016年其只占整个市场份额的30%左右。同时,越来越多的欧洲制药企业开始向其他地区进口原料药,据统计目前从中印两国进口的原料药已超过800种。

美国、加拿大、墨西哥所在的北美,与西欧恰恰相反,其是原料药的主要进口地区,每年消耗的各种原料药约占全球原料药市场的1/3左右,但生产量仅占全球总量的18%。因此,长期以来,北美地区制药企业的原料药,约一半为自产,一半依赖进口。随着北美特别是美国的环保方面原因,许多污染较重的原料药已经不允许生产,其占全球原料药市场的份额也在逐年下降,2016年已经降至为约27%。

日本的原料药市场与其他地区有所不同,其原料药市场规模仅次于美国和西欧,但绝大部分原料药都在国内生产,基本上属于“自给自足”的现状。而随着人力成本的上升和环保的压力,日本也开始向国际采购原料药。

印度和中国作为新兴市场,在原料药行业方面的情况非常相似,两者都是原料药强国之一,都属于原料药出口大国。不过,虽然印度的原料药已成气候,未来的发展势头比较强劲,但产值和出口值仍然略低于中国。随着两国原料药行业的快速发展,再加上都以生产和出口通用名原料药为主,因此未来将在国际原料药市场展开激烈的竞争。另外,受益于自身制药行业的快速发展以及国际原料药需求的提升,两国原料药行业增长十分可观,且未来发展前景被普遍看好。

值得一提的是,相比较印度,当前中国原料药在国际市场上有着显著的优势:

一方面,中国原料药整体产业规模更加庞大,且印度尚未形成像中国那样全国性原料药生产基地,除少数几家大公司拥有自己的原料药研发生产能力外,绝大多数印度制药企业均缺乏相关原料药生产技术,故印度制剂生产商每年都要从中国进口总价值超过20亿美元的原料药和中间体;

另一方面,中国在抗生素类、解热镇痛药类、维生素类、皮质激素类等原料药上领先于印度甚至在国际市场都有着举足轻重的地位,以维生素类原料药为例,我国除极少品种不能生产外,大部分产量和出口量居世界前列,其中VC是世界最大的生产和出口国。随着中国原料药企业在生产工艺、规模及质量等方面的不断升级,未来中国原料药将在国际市场更进一步。

综合来看,全球五大原料药生产/需求区域的生产销售现状、变化趋势及相对优势如下图[5]所示:

3.2 中国原料药行业概览[6]

近年来,我国原料药产业无论是总体市场份额还是出口都呈现出上升的态势。数据显示,中国是第一大原料药生产国和出口国,可生产1500多种原料药和中间体,占全球仿制药原料药商品市场27.7%的份额,2017年原料药出口达到896.15万吨,创历史新高,同比增长8.33%;出口均价触底反弹,同比上涨4.96%。

但是,我国原料药产业的这种领先其实只是量上面的领先,真正的产品附加值等方面仍然处于落后。整个产业也面临着诸多挑战:

1)产能过剩,同质化、重复化生产严重

从产品来看,我国主要有抗生素类、解热镇痛药类、维生素类、皮质激素类等原料药,这些原料药在国际市场都有着举足轻重的地位,但是由于近年来国内原料药行业规模不断扩大,我国原料药低水平重复建设十分普遍,产能过剩问题突出,造成低价竞争、资源浪费,进而形成恶性循环。而且,我国原料药企业数量是越来越多,很多企业仍在不断大规模建设生产基地,盲目扩张产能。尽管该情况在近期有所缓解,但现阶段产能过剩的问题依然严重。

2)产品转化能力弱,附加值低

事实上,我国出口的原料药产品其实还处于价值链底端,而且目前国内原料药生产技术水平与其他国家还有很大差距。一些欧洲企业早就已经成功向特色高效原料药的研发与生产实现转型,并逐步占领高端原料药市场,而我国仍然以生产传统化学原料药为主,产品附加值相对较低。

3)环保压力大,成本上升难以承受

众所周知,原料药污染问题始终备受诟病,我国从2015年开始执行的新环保法在各项规定、方法以及违法的处罚力度上有大幅的加大,被称为“史上最严”,可以说对原料药企业影响巨大。而随着新环保法的不断推进,一些大型或者污染较为严重的城市,对存在污染问题的化工、医药类企业,开始采取限制生产甚至停产等政策,如河北石家庄等城市。在这样的背景下,可以看到,我国原料药企业迫于环保的压力不断迁移,从市中心搬到郊区,从非化工园区搬到化工集中区,从东部沿海发达地区搬到中西部欠发达地区。另外,包括环保在内的诸多因素,也导致了原料药企业成本的上涨,让许多企业难以承受。

4)外部环境的日益严峻,国际标准的不断提升

仅仅依靠过去的规模和成本优势,很显然是难以维持我国原料药企业稳定、快速发展的。而与之相对应的是,包括欧盟、美国等都对原料药进口提出了更高的要求,包括工艺、技术、质量、注册、准入等多个方面,而这恰恰是我国许多原料药企业所缺失的,如何实现原料药产品、企业及产业的转型升级,是摆在面前的一道现实难题。

当然,除了挑战,机遇自然也是有的。作为全球第二大医药消费市场,中国的药品以仿制药为主,随着接下来几年,全球专利药集中到期,我国原料药将有可能会迎来一个难得的高速发展期,而且国内也有不少原料药企业在特色原料药、专利原料药方面,通过加大投入和不断探索,逐渐取得了一些成绩,比如抗高血压、抗肿瘤、中枢神经以及降血糖为代表的特色化学原料药,主要用于生产专利到期或即将到期的仿制药,产品附加值往往较高。

正是基于上述现实的挑战,同时结合正在开展的一致性评价和带量采购,我国的医药原料药将迎来以下的发展趋势:

1)大宗原料药将逐步淘汰落后产能,走向集中;

2)有实力的企业将更多地向高端特色原料药、专利原料药发力;

3)更多的企业会向产业链上游的中间体及下游的制剂进行垂直延伸,和/或进入C(D)MO行业;

4)随着环保、成本问题的日益突出,更多的原料药企业将由一二线城市转向三四线城市。

3.3 国内部分特色原料药企业

3.3.1 华海药业(600521.SH)

华海药业成立于1998年12月,于2003年3月上市,主要从事多剂型的制剂、生物药、创新药及特色原料药的研发、生产和销售。公司近年来持续加快产业转型升级步伐,持续推进制剂全球化战略,完善和优化制剂和原料药两大产业链,深化国际国内两大销售体系,提升研发创新能力,加速生物药和新药领域的发展。

制剂方面,华海药业是国内首家通过美国FDA制剂认证的企业,形成了以心脑血管类、神经系统类、抗病毒类等为主导的产品系列,主要产品有甲磺酸帕罗西汀胶囊、盐酸强力霉素缓释片、氯沙坦钾片、盐酸帕罗西汀片、盐酸多奈哌齐片、罗匹尼罗片、拉莫三嗪缓释片、安非他酮缓释片等。

原料药方面,公司产品包括抗高血压类、精神类及抗艾滋病类等特色原料药。公司抗高血压类原料药主要为普利类、沙坦类药物,是全球主要的普利类、沙坦类原料药供应商。

华海药业原料药及中间体业务近三年的主要营收收据如下表所示:

2018年7月,华海药业主动公示在缬沙坦原料未知杂质项下发现并检定其中一未知杂质为亚硝基二甲胺(NDMA),这在后续致使欧盟和美国等缬沙坦原料主要出口目的地对公司川南基地发布进口禁令。受缬沙坦事件影响,公司2018年原料药及中间体销售同比下降6.23%;但该板块业务毛利率同比仍有上升,公司解释主要是因为原料药产品普遍涨价且涨幅可观及产品销售结构变动高毛利率产品销售占比增加等。

2019年12月18日,公示公告其缬沙坦原料药CEP证书于2019年12月16*批日**准恢复,缬沙坦原料药将获准恢复出口欧盟的资格;但对美出口仍处于禁令之中。

3.3.2 天宇股份(300702.SZ)

天宇股份成立于2003年2月,于2017年9月上市,主营业务为化学原料药及中间体的研发、生产和销售,按照业务类型可分为原料药及中间体的非CMO业务和原料药及中间体的CMO业务,产品主要包括抗高血压药物(沙坦类)原料药及中间体、抗哮喘药物原料药及中间体、抗病毒药物中间体等。据公司2019年上半年报告,2017年、2018年、2019年1-6月,沙坦类原料药及中间体的收入占公司主营业务收入的比重分别为68.43%、74.38%、85.94%。

据公司2019年年报,2018年受缬沙坦杂质事件影响,以缬沙坦原料药为主的沙坦类原料药及中间体价格涨幅较大,公司营业毛利率上升带动了公司利润增长。另据公司2019年年底业绩预测,预计2019年归母净利润5.65-6.14亿元(245.22%-275.16%),应与沙坦类原料药和中间体量价齐升有较大关系。

3.3.3 司太立(603520.SH)

司太立成立于1997年9月,于2016年3月上市,主要从事非离子型碘造影剂及喹诺酮类抗菌药等药物的原料药及中间体的研发、生产和销售。公司造影剂主要产品为碘海醇、碘帕醇、碘克沙醇等;喹诺酮类主要产品为左氧氟沙星、盐酸左氧氟沙星等。根据公司2019年上半年报告,公司主营业务产品(造影剂+喹诺酮系列原料药及中间体)收入占总营业收入比重为98.72%;同时,公司已与恒瑞医药,北陆药业,扬子江药业,日本Fuji,德国Midas等国内外制药企业建立了紧密的合作关系。

公司在特色原料药及中间体(API)领域深耕多年,已形成了高水平的制药工艺、质量控制和技术标准,其中API成熟产品,例如碘造影剂系列、喹诺酮系列原料药及中间体直接参与全球原料药市场的竞争。

司太立公司近几年主营业务及其中的造影剂和喹诺酮系列产品业绩如下表所示:

3.3.4 仙琚制药(002332.SZ)

仙琚制药成立于2000年6月,于2010年1月上市。公司是原料药和制剂的综合生产厂家,主营业务为甾体原料药和制剂的研制、生产与销售。公司产品主要分为皮质激素类药物、性激素类药物(妇科及计生用药)、麻醉与肌松类药物三大类:

1)皮质激素类药物(原料药及制剂)包括地塞米松系列、泼尼松系列、曲安西龙系列;

2)性激素类药物(主要是制剂)包括孕激素类、雄性激素类、雌性激素类,主要产品有黄体酮胶囊(益玛欣)、左炔诺孕酮肠溶胶囊、米非司酮片等;

3)麻醉与肌松类药物(制剂)包括注射用苯磺顺阿曲库铵、罗库溴铵注射液、注射用维库溴铵、甲磺酸罗哌卡因注射液等。

此外,公司在呼吸科还有糠酸莫米松鼻喷雾剂、噻托溴铵粉雾剂和环索奈德气雾剂等产品;在皮肤科有糠酸莫米松凝胶、糠酸莫米松乳膏和丙酸氟替卡松乳膏等产品。

据公司年报,我国已经成为甾体药物原料药生产大国,甾体药物原料药年产量占世界总产量的三分之一左右。皮质激素类原料药行业的产品特点和行业管理的特殊要求使得行业进入门槛高,技术难度大。全球范围内的甾体药物生产厂家主要为少数大型跨国制药公司,例如辉瑞、拜耳、默沙东、赛诺菲-安万特、葛兰素史克等。近年来,由于我国原材料优势明显、生产工艺不断提升,全球甾体药物的生产出现了产业转移的趋势,中国已逐步成为世界甾体药物的生产中心。国内主要甾体激素类原料药生产厂家主要有本公司、天津天药药业股份有限公司、广东溢多利生物科技股份有限公司等,甾体激素类行业具备一定的行业集中度,竞争格局良好。而仙琚制药是国内甾体激素领域原料药、制剂双龙头企业。

3.3.5 美诺华(603538.SH)

美诺华成立于2004年,于2017年4月上市。公司主要从事特色原料药、医药中间体、制剂的研发、生产与销售。从产品来看,公司主要原料药、中间体产品涵盖心血管类和中枢精神类药物,包括缬沙坦、氯沙坦、坎地沙坦、培哚普利、瑞舒伐他汀、阿托伐他汀、氯吡格雷、埃索美拉唑、噻氯匹定、度洛西汀和米氮平等;公司主要制剂业务为赖诺普利片、三合钙咀嚼片等自有产品的销售和制剂产品定制生产业务。

公司客户以欧洲等海外规范市场知名药企为主,是国内出口欧洲特色原料药品种最多的企业之一。美诺华目前拥有安徽美诺华、浙江美诺华、宣城美诺华和燎原药业四大原料药生产基地,同时建有美诺华天康制剂生产基地。借用长城国瑞证券的说法:(美诺华)公司坚持“控制上游,发展下游,强力推进药品终端消费产业,大力拓展新型生物制药领域”的发展思路,采取中美、中欧双报高端仿制药的方式,实现“医药中间体、原料药和制剂”一体化产业链的升级。

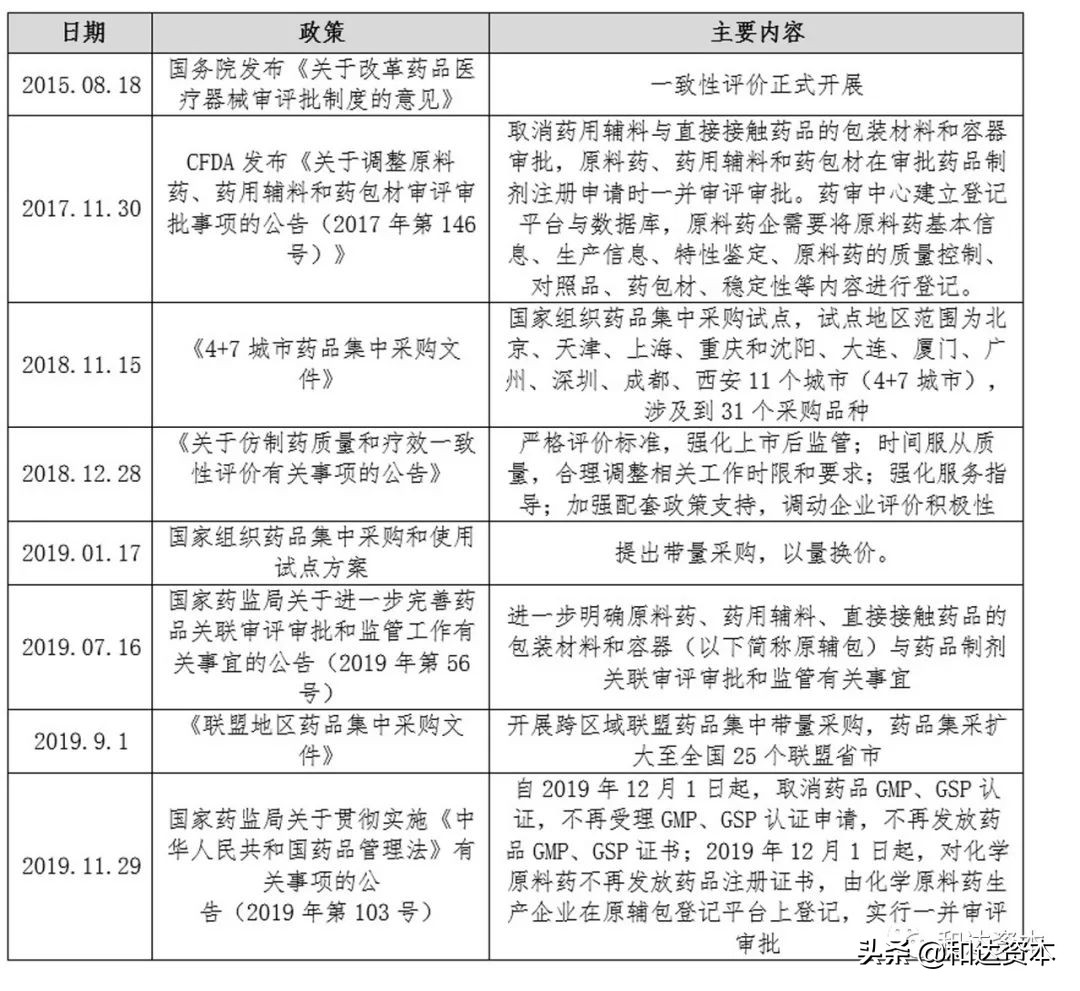

4 . 原料药行业相关政策

近年来,对原料药产业影响较大的的政策主要包括这几方面:

1)原料药与制剂关联审评,原料药企业与下游客户的黏性更强。

2)一致性评价的开展,在推动制剂全产业链质量的同时,提升了特色原料药企业在产业链的话语权。

3)集中采购政策的推出和逐步开展,帮助有技术和资金实力的原料药企业向产业链上下游延伸,进一步提高公司竞争力。

具体政策及主要内容如下表[7]所示:

5 . 附:行业相关上市公司

[1]来源:百度百科

[2]摘自:火石创造《原料药行业分析篇》

[3]摘自:中商情报网《2020年全球原料药市场规模及发展趋势预测》

[4]摘自:医药观察家网《中国原料药行业现状与趋势》(2018年10月12日)

[5]摘自:中泰证券研究所研报《3-5年高速成长开启,医药高端制造长周期崛起-重申特色原料药行业中长期发展逻辑》(2020年3月15日)

[6]摘自:医药观察家网《中国原料药行业现状与趋势》(2018年10月12日),及中泰证券研究所研报《3-5年高速成长开启,医药高端制造长周期崛起-重申特色原料药行业中长期发展逻辑》(2020年3月15日),和亚化医整理

[7]摘自:中泰证券研究所研报,有节选