保险产品对比是大部分理性保险购买者的必然选择。从业以来,类似的问题被客户反复问及,于是决定写下这篇公众号文章。希望在香港高端重疾险产品比较这个细分领域,专业度超越当下互联网世界可以搜到的所有其他文章。

最基本的保险原理:只科普不推销,但凡身体健康年龄合适,重疾险是每个人所有保险险种里配置的最优先级,不论您去哪家找谁买,除非您真的特有钱。

最常见的重疾险产品比较场景:

-

香港重疾险产品 VS 国内重疾险产品:

-

香港平均寿命是85岁而内地是75岁,生命表是精算假设的源头……

-

单从产品形态来说,香港重疾险产品是碾压内地主流重疾险产品的……

-

当然,确实有一些性价比不错的大陆重疾险,但好像都是中小型保险公司,即便选择国内买,长期保障还是尽量选平安国寿这样的大公司嘛。

-

内地人投保香港重疾险,是以最高的风险选择最低的费率下的最好产品

-

大陆保险在飞速成长,尤其要说的,我看好方兴未艾的互联网保险!

-

香港两强公司重疾险产品 VS 香港中小公司重疾险产品

-

香港保险公司有保诚和友邦两强,真心不存在某家对另家的完胜。

-

安盛和宏利排第三第四,业务量是两强的五分之一,再小的就不提了。

-

单从产品形态上来说,市场上不乏XX168这样的性价比之王,不过既然都来香港投保了,条件允许的话,还是在香港两强公司里面二选一吧。

-

大公司的运营稳健和服务质量是小公司难以比的,当然别成"大笨象"

-

保诚与友邦主流重疾险产品比较的正确方式

-

每家保险公司都有不止一款重疾险产品,简单的分是重大疾病单次赔付或多次赔付,追求高保障必然牺牲价格、追求性价比必然牺牲保障。

-

当下香港入门级重疾险产品市场当中,保诚主推危疾全护保CIR2(主要优势为早期疾病多重赔付及保障还原),友邦主推加裕倍安保PEP(主要优势为癌症多重赔付)。

-

当下香港高级版的重疾险产品当中,以保诚2017年年初推出的危疾加倍保CIM和友邦2017年年中推出多重智倍保SEU为主。

-

市面上流传的保诚危疾加倍保CIM PK 友邦加裕倍安保PEP 是错误的打开方式,拿保障范围比较对友邦不公平,拿价格比较对保诚不公平。

-

香港保险市场充分竞争,先发优势抢占市场、后发优势推陈出新。

-

本文以剖析比较保诚危疾加倍保CIM 和友邦多重智倍保SEU 为主,后续文章将以加倍保CIM或智倍保SEU作为产品名称缩写。

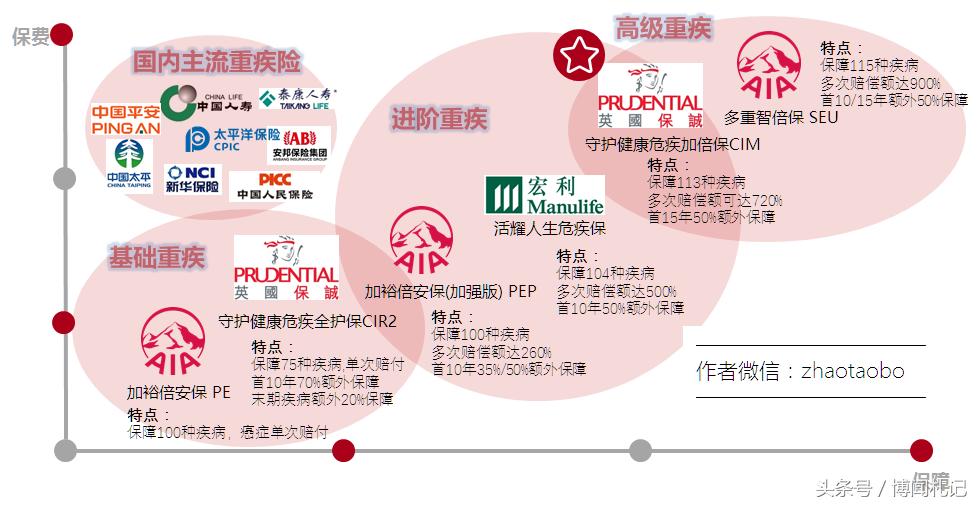

保持一个咨询顾问的良好素养,香港主流重疾险市场产品格局如下图:

重疾险产品的比较维度与逻辑框架

保诚CIM和友邦SEU都是集重疾、人寿、储蓄于一体的保险产品,产品形态上亦都涵盖早期疾病、严重疾病、末期疾病、不同疾病组别多重赔付的四个基本维度,保障全面。两者间的比较是公平的比较,而CIM或SEU与其他产品的比较是非公平的比较。当下保诚与友邦主流重疾险产品定位差异如下。

接下来我们会从如下几个维度详细的比较保诚加倍保CIM和友邦智倍保SEU

-

疾病保障范围

-

疾病赔付方式

-

保费率(保额/年保费)

-

保额增长幅度

-

退保现金价值增长幅度

-

悲观情景与乐观情景预期

保诚CIM 与 友邦SEU 疾病保障范围

从产品手册来看,保诚加倍保CIM保障113种病况(59种早期严重病况和54种严重病况),友邦智倍保SEU保障115种病况(57种严重疾病、1种非严重疾病、44种早期疾病、13种严重儿童疾病)。

两款产品的疾病保障范围涵盖了绝大部分人一生中可能遇到的和专业医生一生都未必能遇到的各类疾病,从癌症、心脏、神经系统、主要器官和其他组别疾病。所以即便比较差异也仅是区分98分或99分而已。

需要说明的是,重疾险保障疾病数多不代表保障全,不同产品定义存在疾病拆分或合并的情况,例如保诚CIM的早期甲状腺或前列腺癌、次级侵害性恶性肿瘤在友邦SEU中被合并为早期恶性肿瘤一项;保诚CIM的意外损伤及烧伤进行的面部重建手术、在友邦SEU中被拆分为意外引致的面部烧伤、意外受伤所需的面容重建手术两项。

以下表格为保诚加倍保CIM和友邦智倍保SEU的保障疾病差异表格,可以看出来两者的保障差别都在低频率小众疾病上,如果非要做一个比较的话,总结如下:1 癌症保诚CIM略好(含重疾脑肿瘤扩散);2. 心脏病友邦SEU略好(含其他严重冠状动脉疾病);3. 神经系统保诚CIM略好(含脑部外科手术) 4. 主要器官类友邦SEU略好(小众疾病种类多)。

部分疾病在保诚CIM和友邦SEU中归为不同疾病组别,多重赔付时需考虑

此外,友邦智倍保SEU提供未知的先天性疾病儿童保障及良性病变保障,为市场首创。

保诚CIM 与 友邦SEU 疾病赔付方式

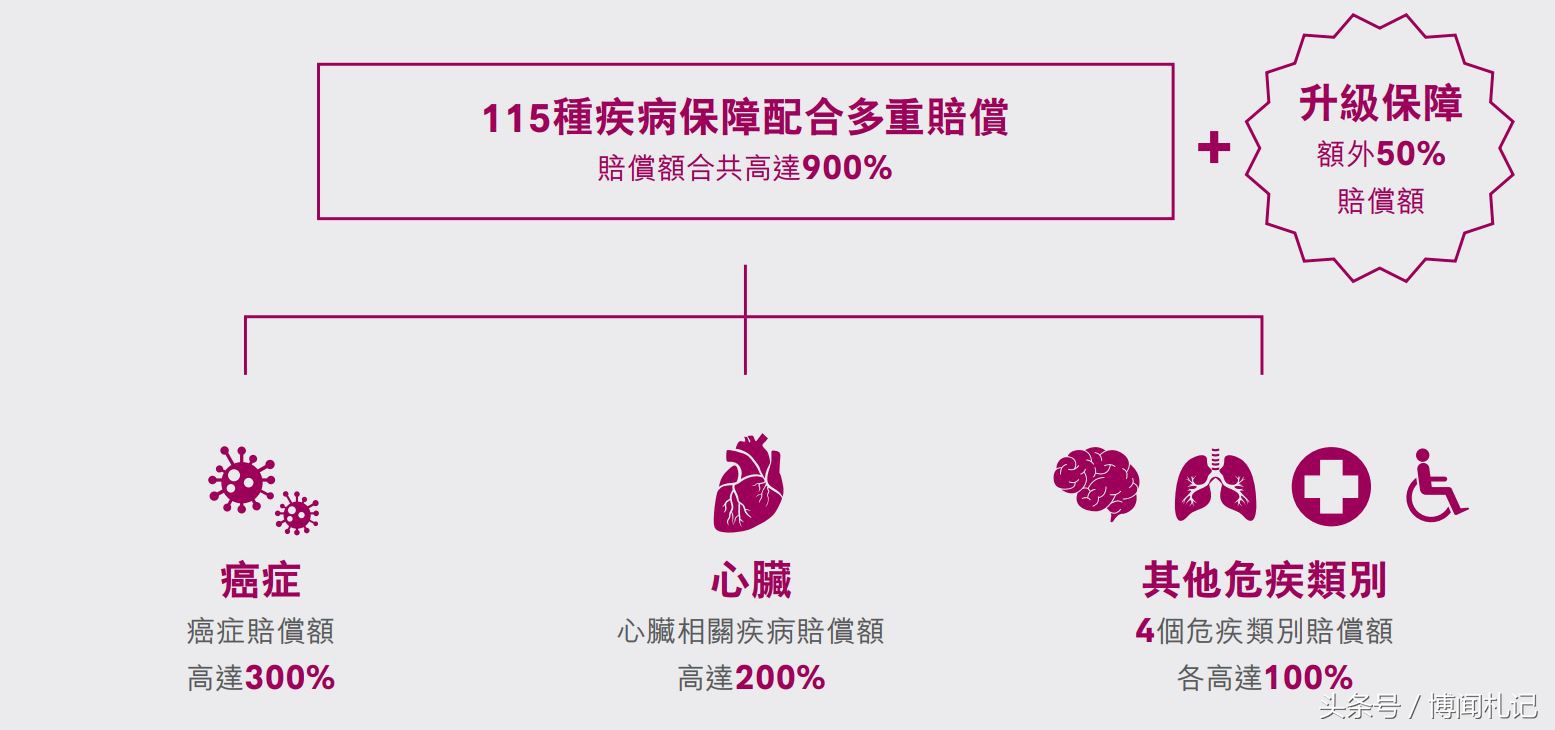

从赔付模式上来说,保诚加倍保CIM和友邦智倍保SEU都是多类别重疾多次赔付模式,仅从产品手册来看,保诚加倍保CIM最高赔付720%,友邦智倍保SEU最高赔付900%。

两款多重赔付重疾险产品在首15年额外50%赔付模式、疾病赔付等候期、癌症多重赔付模式、神经系统、主要器官和其他主要疾病的赔付模式上完全相同,而主要的差一点体现在早期疾病赔付模式、心脏相关疾病赔付模式和末期疾病赔付模式上。接下来我们逐条分析比较。

相同点:

-

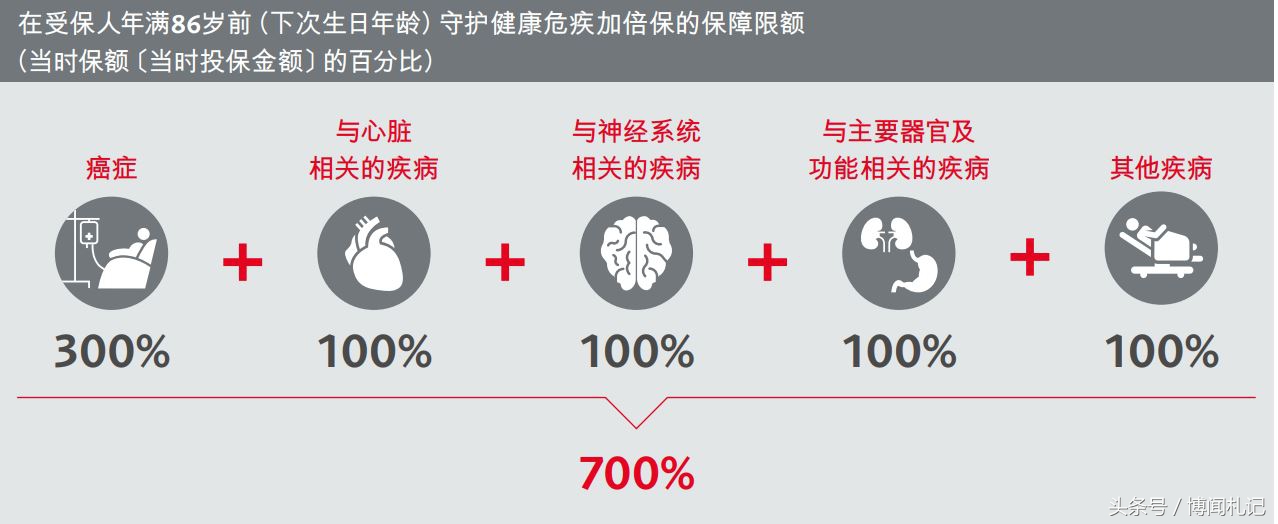

86岁前提供高达3次癌症保障。无论该癌症属新一次病发抑或是原有癌症的延续,包括复发、转移或持续的癌症,受保人共可获高达当时保额300%。

-

1-40岁首15年赠送50%额外保额,40岁以上首10年赠送额外50%保额。

-

任何严重疾病的诊断日期须相隔1年,惟2次癌症索赔之间需相隔3年。

-

神经系统相关疾病、主要器官相关疾病、其他疾病、身故赔偿模式完全相同

差异点:

早期疾病赔付:保诚加倍保CIM较友邦智倍保SEU占有优势

-

保诚加倍保CIM 原位癌、冠状动脉血管成形术、早期恶性肿瘤 预支保额的25%,其中不同受保器官原位癌与冠状动脉血管成形术最高赔偿次数为2次

-

友邦智倍保SEU每项疾病预支20%保额、骨质酥松症连骨折预支10%保额至70岁,仅原位癌在不同受保器官群组可最多获2次赔偿。

-

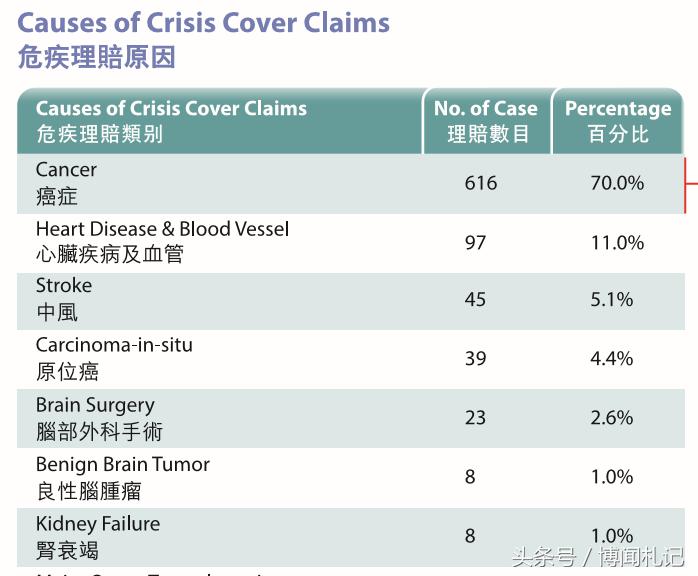

保险公司理赔报告显示,癌症(CIM与SEU相同)、心脏病及血管、中风、原位癌(CIM保25%两次SEU保20%一次)及脑部外科手术(CIM保SEU不保)、良性脑肿瘤(CIM保25%SEU保20%)为较高频理赔疾病,

心脏类疾病赔付:友邦智倍保SEU较保诚加倍保CIM占优势

-

保诚加倍保CIM:早期疾病“冠状动脉血管成形术(通波仔)” 每次赔付25%最高赔付2次、严重疾病赔付保额100%、末期疾病额外赔付20%,最高170%

-

友邦智倍保SEU:早期疾病“”冠状动脉进入(通波仔)” 每次赔付20%、2种不同心脏相关疾病提供各1次保障各100%,总赔偿最高220%。

-

从数字上看,心脏类疾病赔付友邦SEU高于保诚CIM,但由于友邦SEU要求不同心脏相关疾病,而保诚CIM无此要求。从投保人的角度来看,需要的选择是“同一种心脏类疾病,多次发作,一共获得170%的保额赔偿(保诚加倍保CIM)”还是“不同的心脏相关疾病,各发生一次,一共获得200%的保障赔偿(友邦智倍保SEU)”。

末期疾病赔付:大概率20%末期赔偿(CIM)或小概率100%末期赔偿(SEU)

-

保诚加倍保CIM: 末期严重病况如癌症、心脏病发作或中风,支付相当于当时保额(当时投保金额)的20%作为额外保障。

-

友邦智倍保SEU:”末期疾病及不能独立生活”提供100%赔偿,但受制于“a.受保人之病况并不符合任何其他第1、2、3、4及5类危疾类别受保疾病定义。b. 过往未有提出任何严重疾病索赔,一旦受保人就严重疾病提出首次索赔,第6类危疾下的保障将随即终止。”

-

友邦SEU虽提供100%末期疾病赔付,但由于限制条款使得受保人基本无可能获得赔付,而保诚CIM可大概率获得20%保额的额外保障。

综上所述,保诚加倍保CIM在早期疾病赔付、末期疾病赔付上较友邦智倍保SEU有优势,友邦智倍保SEU在心脏类疾病赔付上较保诚CIM有优势。

保费率(保额/年保费)

保费率是精明的保险购买者的重要参考指标,因受保人性别、吸烟与否、年龄、供款年期等前置条件的不同,每个人的保额/年保费比率有所不同。

整体来说,保诚加倍保CIM与友邦智倍保SEU保费率相当,某供款年期及某些年龄的投保人,保诚加倍保CIM的保费率更有优势,而其他供款年期或某些年龄的投保人,友邦智倍保SEU的保费率更有优势,出于对产品定价的尊重,在公众平台不公布。

保额增长幅度 及 退保现金价值增长幅度

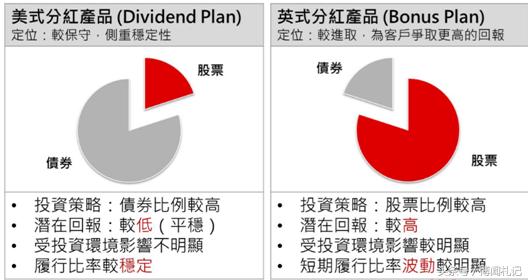

香港保险与大陆保险的重要不同之处之一,即保证金额之外的非保证红利的派发,令到身故及严重疾病总保额随着保单年期的增长而增长,抵消通胀对保额购买力的影响。

两个产品都有非保证红利的派发,保诚加倍保CIM是英式分红保单,友邦智倍保SEU是美式分红保单。英式分红为归原红利与特别红利,红利保额复利、履行比率较波动、收益较高;美式分红为周年红利与终期红利,现金分红,履行比率稳定、回报较低。

由于产品分红模式的不同,导致保诚加倍保CIM的保额增长幅度及退保现金价值增长幅度较友邦智倍保SEU高,与此同时履行比率亦较为波动。

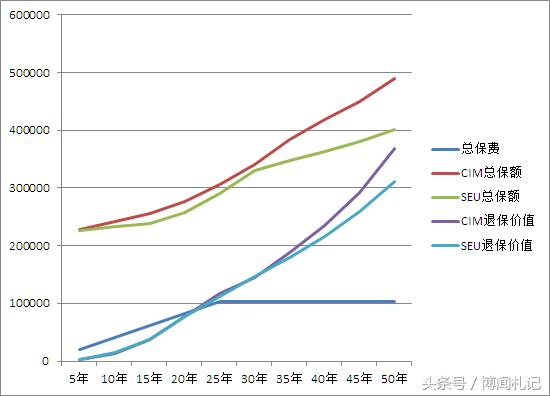

以笔者本人状况为例,男(非吸烟者)、30岁、保额15万美金、供款25年

如上图例,相同性别、年龄、年缴保费、供款年期的前提下,由于分红模式不同,保诚CIM(英式分红)的非保证红利增长较友邦SEU(美式分红)高,保额增长幅度及退保现金价值增长亦优于友邦智倍保SEU。

悲观情景与乐观情景预期

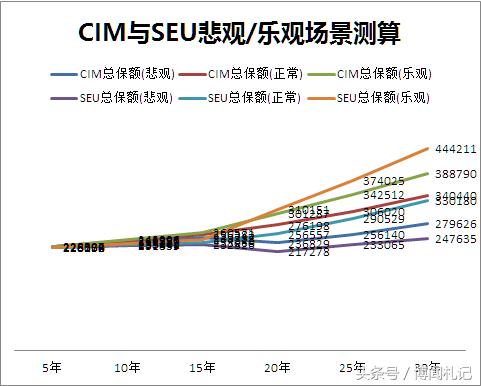

保诚加倍保CIM:"悲观情景是假设年度化投资回报率比现时预期每年平均下跌约0.7%;乐观情景是假设年度化投资回报率比现时预期平均每年上升约0.7%"

友邦智倍保SEU:"悲观情景是假设年度化投资回报率比现时预期每年下跌约1.70%;乐观情景是假设年度化投资回报率比现时预期每年上升约1.70%."

由悲观与乐观情景预期说明可知,保诚加倍保CIM(-0.7%~+0.7%)夏普比率较友邦智倍保SEU(-1.7%~+1.7%)为低,保额悲观/乐观场景预测波动偏差较小,风险相对较低。检查产品手册投资组合股债比,保诚CIM固定收益70%股票30%、友邦SEU固定收益最低55%股票最高45%亦可得出友邦智倍保SEU产品投资风险偏好较高。

以笔者本人状况,男(非吸烟者)、30岁、保额15万美金、供款25年进行的测算,亦得出相同结论,保诚CIM悲观/乐观场景波动性预测较友邦SEU稳健。

结论

在香港高端重疾险市场当中,保诚危疾加倍保CIM产品在早期疾病赔付与末期疾病赔付上较有优势、友邦多重智倍保SEU在心脏类疾病赔付上较有优势。由于分红机制不同,保诚危疾加倍保CIM的保额增长幅度与退保现金价值增长幅度较友邦多重智倍保SEU快;由于股债比配置及夏普比率不同,保诚危疾加倍保CIM的悲观/乐观情景预期较友邦多重智倍保SEU稳健且波动性小。

除了保险代理人的工作之外,我也是一名个人投资者,在投资世界的沉沉浮浮里,我推崇“宁要模糊的正确,不要精准的错误”这句话。逻辑正确了,又何必在乎细枝末节,不以一眚掩大德。

跟何况,个人保险配置从来都是“三分看公司、三分挑产品、四分选代理人。”

而在代理人的选择上,我只有一个建议,选择专业而有温度的我。