前一阵,渤海人寿发布了稳得利年金保险。

我拿起利益演示表一看,大吃一惊:这怎么可能?

诸君,现在是2023年6月,正处于预定利率3.5%产品批量下架之时,渤海人寿到底什么背景,可以逆流而动,在这急转直下的惊涛骇浪中逆流而上?

我立马又翻阅了它的保险条款,才明白原因:

原来,这款产品是2018年设计并报备审批的,但一直没拿出来卖。

保司经常会有这种操作,营造出一种逆流而动的错觉,制造爆点。

今天,我们来详细研究下这款产品,看看到底有多惊喜。

这是一款中短期年金,目前只有5年交,10年或15年满期。

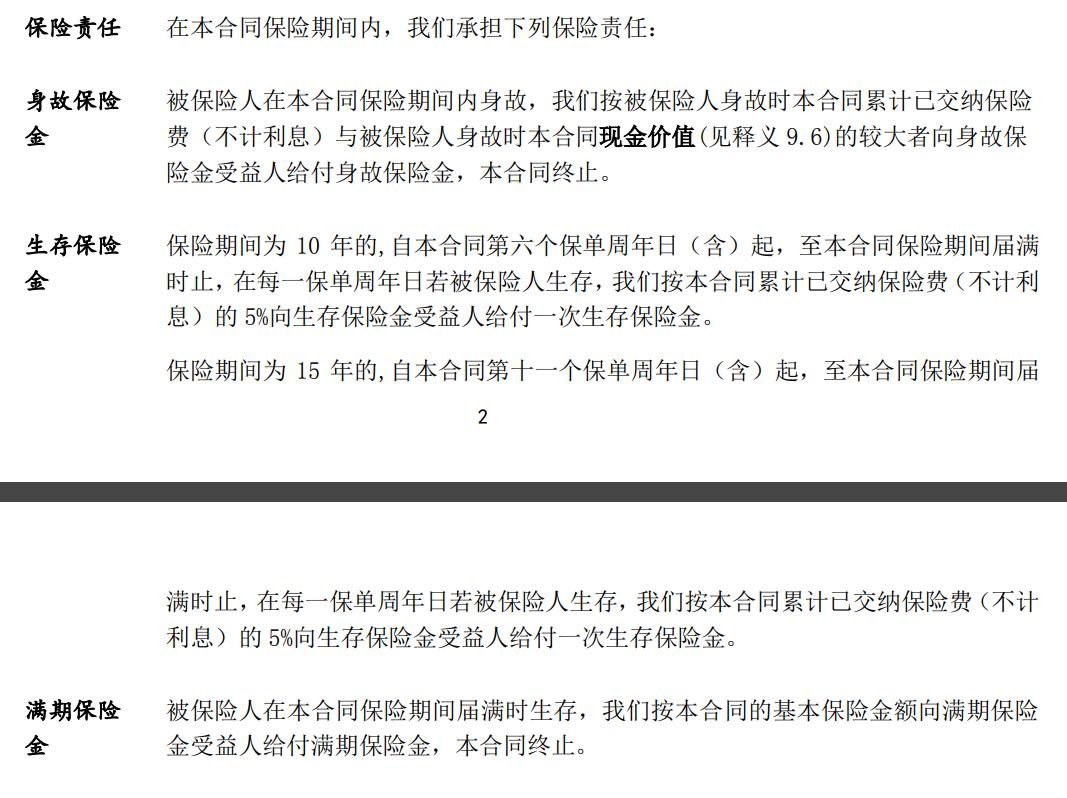

对于年金的领取的保险责任,条款是这样写的:

也就是说,身故赔已交保费/现金价值较大者,生存给付生存金、满期金。

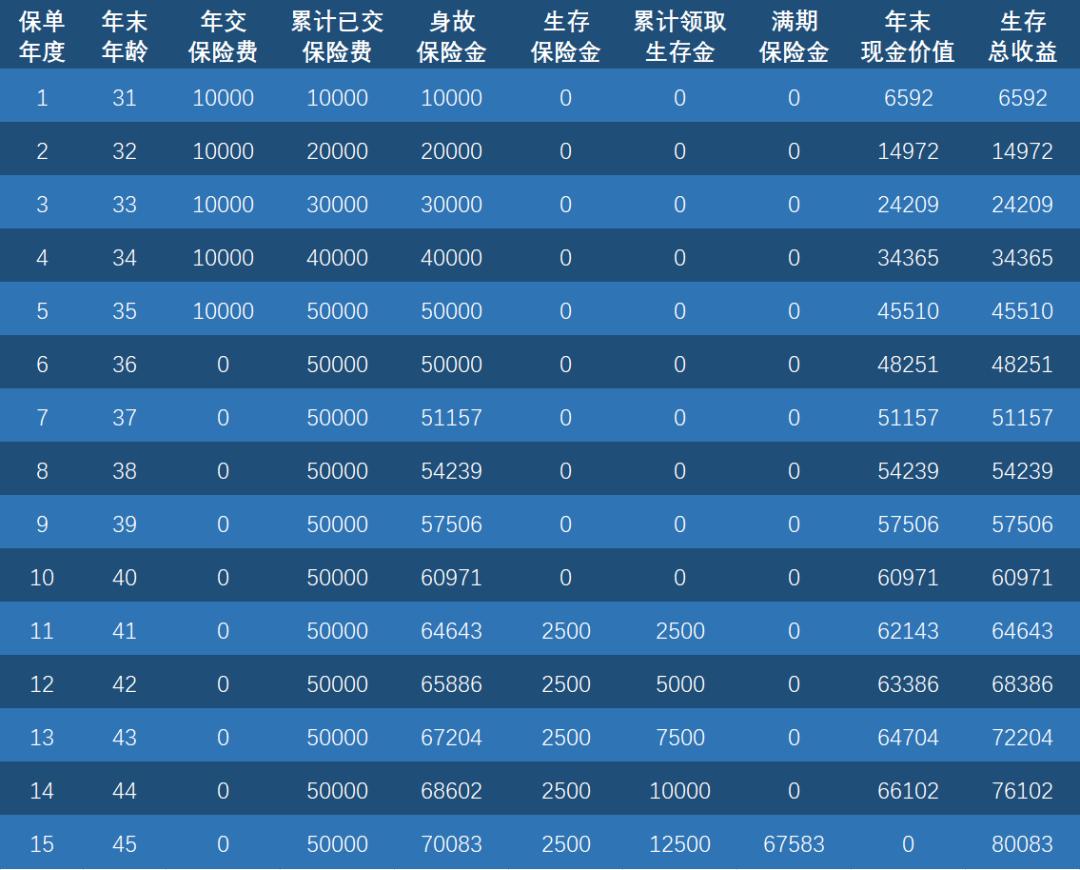

我们以30岁女性,每年1万,缴费5年为例计算:

后5年领取的年金,可以不领,自动存入保险公司累积生息账户中,目前年化利率为4.5%,还是挺不错的。但是10/15年到期后,就必须取出来了。

经计算,该产品的IRR(内部收益率)确实大于3.5%,是预定利率4.025%的产品。

——毕竟是2018年的产品啊!

这里要注意,预定利率4.025%,并非产品实际能达到4.025%,就好比现在还有不少预定利率3.5%的产品在售,但它们的实际收益率并不能达到3.5%一样。

这只是一种统称,一种表述习惯,具体的收益,还要看具体产品,具体计算。

那么,这款产品好不好,适合谁?

我的看法是,非常好,尤其是在现在的形势下, 3.5%的产品都是凤毛麟角的,更不用说4.025%了,纯捡漏。

该产品适合中短期强制储蓄的朋友,比如10~15年后要用的钱,可以放里面,比当前任何一款刚性兑付的金融产品都强。

投保规则为0-65岁均可投保,最低保费1000元,可以说基本没有门槛。

当然,这款产品也有缺点。

即中短期年金的通病:只能是中短期,到期后还想再存,很可能就没有这么好的机会了。

所以,建议中短期和长期产品综合搭配——

想要锁定长期利率的,还是得买增额终身寿险。

总之,就还是那句话:从客户需求出发。