作者:斑马君

编辑:斑马君

近日,美凯龙发布公告,其非公发行A股募资事项已被证监会受理。相关公告材料显示,美凯龙此次定增,拟非公开发行A股股票数量将不超过 9.13 亿股,募集总额不超过 40亿元。

其中 19.60 亿元用于建设自营家居商场项目,分别位于广东佛山、广西南宁、江西南昌朝阳新城。15.14 亿元用于建设天猫“家装同城站”、3D 设计云平台项目;6.29 亿元完成新一代家装平台系统建设。11.70 亿元用于偿还有息债务,优化公司财务结构,增强公司抗风险能力。

值得注意的是,定增对于上市企业来讲,一般会对股价走势产生压制效果,因为一般定增的价格会低于临近期的企业股价。并且,目前美凯龙的股价已经破净,曾经一度跌破发行价。那么,作为家居装饰、家具零售行业的知名龙头企业,美凯龙到底怎么样?

一家有“人情味”的企业

在斑马君看来,美凯龙首先是一家颇有人情味儿的企业。2020年年初,冠状病毒疫情黑天鹅不期而至,无论是生产还是生活生活都受到了很大影响,宏观经济受冲击严重。尤其是线下零售行业的一众企业受到的冲击最大。显然,美凯龙也位列其中。

即便如此,作为一家准民营企业的美凯龙仍然在一季度对租户的相关费用进行了减免。2月初,美凯龙公告对于公司旗下82家列举的自营商场内符合条件的相关商户,免除其 2020 年度任意一个月的租金及管理费用。据推算,此次免租对当期营收总体规模造成约 5.3 至 5.9 亿元的影响。

要知道,针对租户租金减免的相关扶持政策,主要针对的是国资企业。而像美凯龙这样的民营企业,也采取这样的措施,并不多见。基于此,斑马君认为,美凯龙是一家有点暖有人情味儿的企业。因为,减免租对于中小商户来讲是雪中送炭的事情。

在斑马君看来,这份雪中送炭的人情背后,实际上是美凯龙掌门人车建新先生的高格局。很早的时候,斑马君就听说过车建新“投桃报李”的故事。当年,20岁的车建新跟自己的姨夫借了600元的资金,完成了自己出师后的第一个项目。后来,在某次访谈节目中,车建新被主持人问及这件事情。大概意思就是说,姨夫的这笔投资的收益率已经超过1万倍了。也就是说车建新本来就是一位非常有人情味儿的老板。

虽然,美凯龙在一季度对商户的租金及管理费用进行了减免,但是当期,美凯龙仍然实现了不错的盈利。数据显示,2020年一季度,美凯龙实现25.56亿元营业收入、3.93亿元的净利润。另外,由于疫情的原因,当期业绩的同比数据实际上没有太大意义。实际上,一季度美凯龙能够实现盈利,已经证明了其生意模式是非常好的商业模式。

美凯龙的生意经

美凯龙实际上并不是一家直接销售家居装饰、家具产品的企业,而是一家平台企业。其营收主要来源于商场商户支付的租金以及管理费用。就像阿里巴巴一样,为平台内的商户提供服务获取收入,商户才是美凯龙真正的客户。这也是美凯龙为什么在一季度疫情严重冲击线下零售行业的情况下,依然能够实现盈利的最重要原因。美凯龙做得是一项模式非常好的生意,确定性非常的高。

弗若斯特沙利文数据显示,美凯龙是国内经营面积最大、商场数量最多、地域覆盖面最广的家居装饰及家具商场运营商。截至2019年底,美凯龙经营了87家自营商场,250家委管商场,通过战略合作经营12家家居商场。

此外,美凯龙以特许经营方式授权开业44家特许经营家居建材项目,共包括 428 家家居建材店/产业街。自营和委管商场覆盖全国29个省、直辖市、自治区的212个城市,商场总经营面积超过两千万平方米。就零售额而言,美凯龙占中国连锁家居装饰及家具商场行业的市场份额为 15.5%,占连锁及非连锁的市场份额为 6.3%,稳居行业龙头位置。

基于这样的商业模式,美凯龙常年保持在60%以上的毛利润率也就不奇怪了。并且,这种商业模式下,美凯龙已经取得先发优势打造的宽深护城河。

美凯龙的自营商场多集中在一二线城市,并且自营商场模式是一种重资产经营模式。所谓的重资产就是地皮。另外由于美凯龙更早的进入行业以及家具卖场严苛选址要求(需要考虑物流因素),美凯龙的自营商场多位于一二线城市的黄金地段。也就是说,美凯龙是一家资产非常值钱的企业。并且,先发的占位优势也形成了对竞争对手的挤出效应。与此同时,通过轻资产的委管业务模式迅速在三线及其他城市拓展商场布局,而无需承担大量基建类资本开支。

从家居、家具到家装

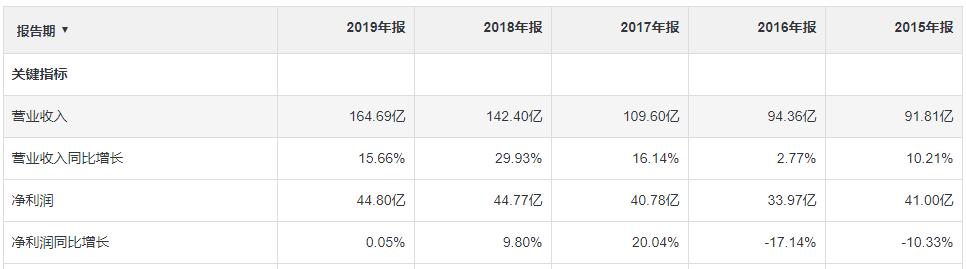

虽然有人情味,生意模式很好,但是近几年美凯龙的一些财务指标趋势却并不好。数据显示,过去五年,美凯龙营收从91.81亿元增长至164.69亿元,期间复合增速15.73%,可圈可点;净利润从41亿元增长至44.80亿元,期间复合增速仅为2.24%,与营收增速相去甚远,可以用增收不增利来形容。

并且,从过去五年的资产负债率、流动比率、速动比率变化趋势来看,美凯龙的财务稳健性逐年下降,短期偿债压力逐年提升。基于此,看待此次定增也就很好理解了,因为美凯龙确实面临钱越来越紧的局面。

最后再看一下运营能力,乍一看,2019年的周转效率下降很严重。实际上,并没有。因为影响当期周转效率最大的原因可能是业务结构的变化。

2019年报数据显示,当期美凯龙家装业务实现营收22.51亿元,同比增长了52.1%。该项业务本身的营业周期就比较长,并且毛利润率相对较低,从而致使美凯龙整体周转效率以及整体毛利润率的下降。也就是说,周转效率的下降,毛利润率的下降是美凯龙家装业务爆发式增长的必然结果,而不是核心业务家居商业服务出现了什么问题。

并且,房地产行业景气度、线上零售对线下零售的冲击,也是影响美凯龙某些财务指标趋势变化的原因。现在美凯龙家装业务放量增长,可以说已经在对冲房地产行业景气度的影响。

另外,修身也不认为线上零售就是未来不变的大趋势。线上零售更便利,但是线下零售的消费体验更饱满。电商在我国发展的很好,在日本却没成气候的原因是什么?恐怕,日本超高水平的线下消费服务水平是其中重要的原因吧。假如,国内的线下零售业,也能让消费者体验到更高水平的服务,翻身也不是不可能。要知道,线上零售的成本优势还在持续弱化。

综上所述,红星美凯龙处于行业龙头地位,具备有人情味的企业家,是有人情味的企业。并且具备宽深护城河,资产很值钱。而由于一些财务指标的趋势问题,影响了二级市场的股价表现,一度破发、破净。但是破净对于美凯龙来讲已经算是估值底部了。随着家装新业务的增长,相关行业的趋势变化,斑马君认为美凯龙具备重获市场芳心的可能。