图源:英科新创官网

财唛消息, 自2021年9月30日因IPO申请文件中记载的财务资料已过有效期遭深交所中止上市审核后,6月2日,英科新创(厦门)科技股份有限公司(下称“英科新创”)更新了招股说明书,重新正式开了创业板IPO之路。

1、公司存大量产品质量问题

据财唛了解, 近几年,英科新创一直深陷产品质量“旋涡”,曾被国家药品监督管理局多次“点名”。

图源:福建省药品监督管理局官网

据悉, 2019年11月,国家药监局(第7号)(2019年第89号)发布国家医疗器械监督抽检结果的通告,英科新创生产的丙型肝炎病毒抗体检测试剂(胶体金法)8批次产品涉及阳性参考品符合率不符合(国械注准20163400853)标准规定。此后英科新创紧急召回此产品。

图源:中国质量检验协会官方网站

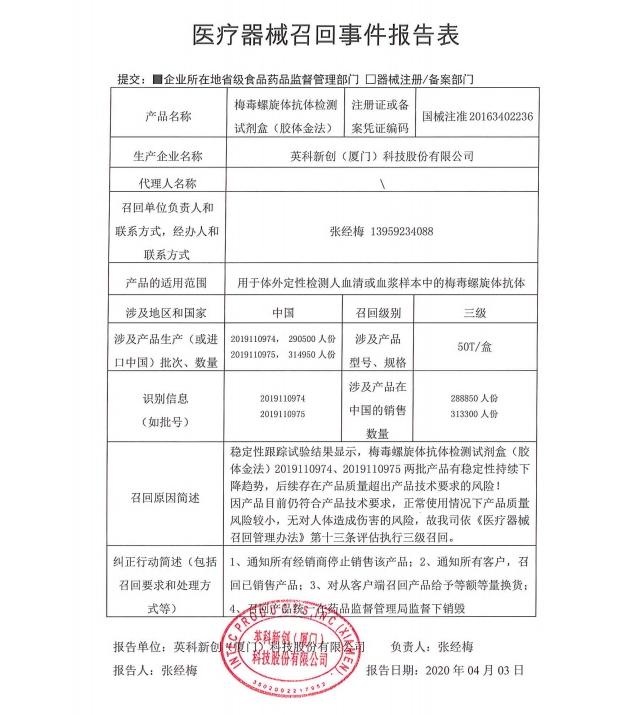

2020年4月,由于英科新创生产的梅毒螺旋体抗体检测试剂盒(胶体金法)2019110974、2019110975两批产品有稳定性持续下降趋势,后续存在产品质量超出产品技术要求的风险。故英科新创依据《医疗器械召回管理办法》第十三条的规定,对上述产品再次进行召回, 合计召回产品113500人份。

2、产品质量问题或因研发投入有关

可以看出,英科新创近几年的产品质量均存在缺陷,作为一家专业从事体外诊断产品研发、生产和销售的高新技术企业,为使公司能可持续、长久、稳定的发展,产品的研发和技术改进是必不可少的,可财唛通过英科新创披露的信息来看,公司的研发投入并不乐观。

图源:招股书

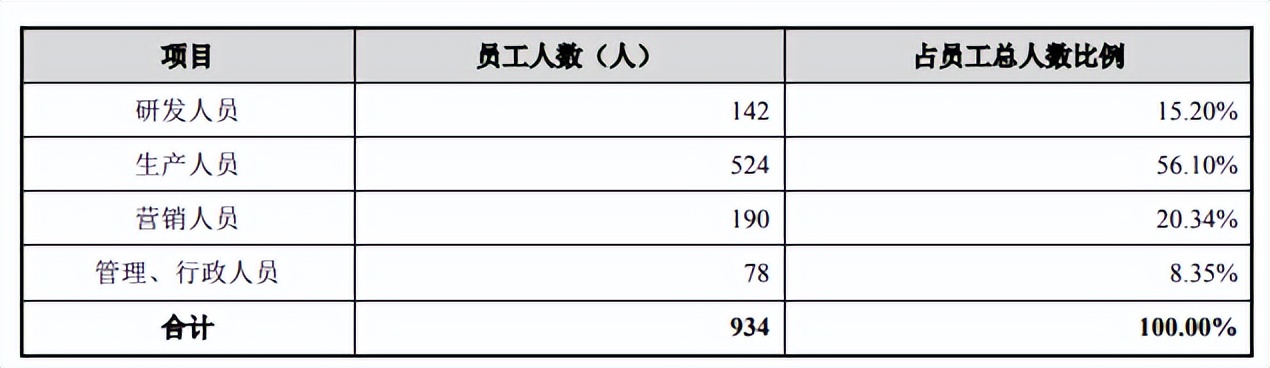

据招股书透露,公司目前在职员工有934人,而研发人员仅142人,占公司总人数的15.2%,这样的人数甚至低于公司的190人的营销人员。

图源:招股书

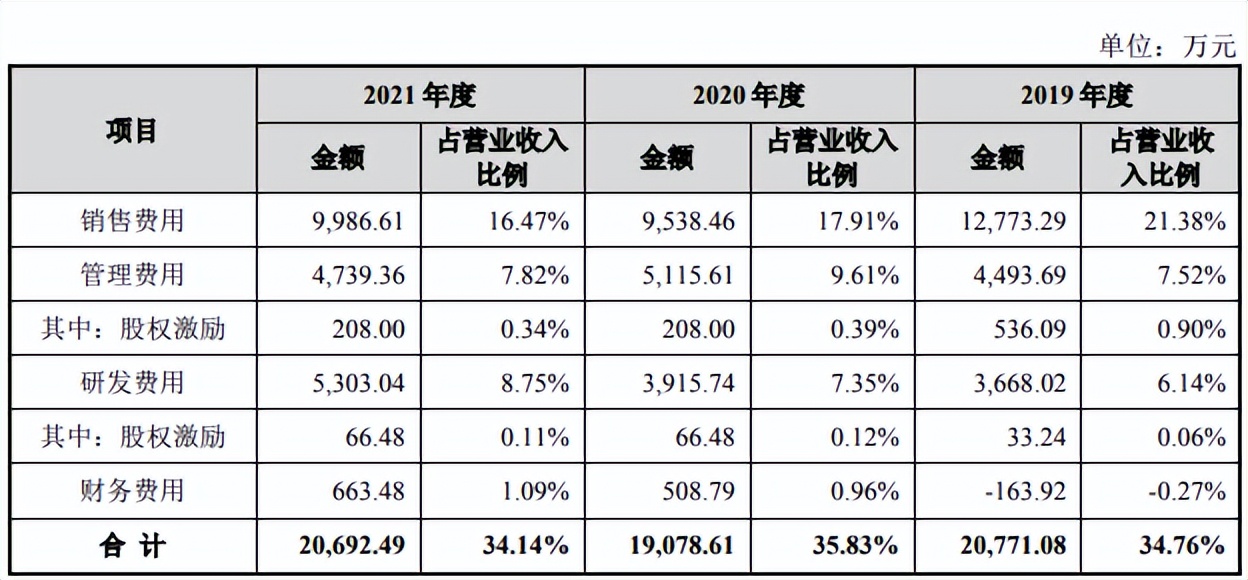

而在研发费用投入上,2019年至2021年分别为3668.02万元、3915.74万元和5303.04万元,较平稳增长。反观公司在销售费用上却投入极大,2019年至2021年分别为12773.29万元、9538.46万元和9986.61万元,占比逐年上涨。

图源:招股书

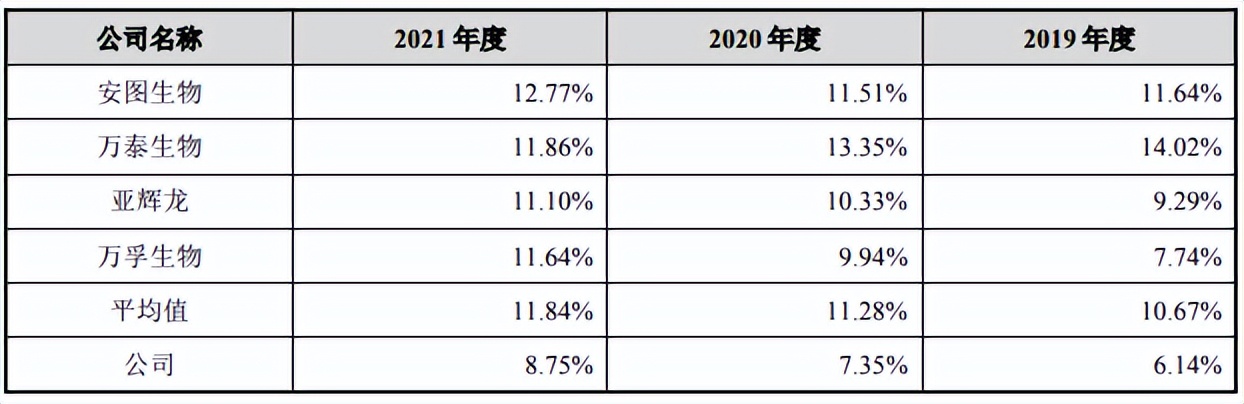

英科新创的研发费用率虽然逐年上升,可与同行业公司相比,还是存在不少差距 ,据招股书披露,2019年至2021年, 英科新创研发费用率分别为6.14%、7.35%和8.75%,远低于同行业公司平均值的10.67%、11.28%和11.84%。

值得一提的是,英科新创的销售费用一直占比很高,2021年的销售费用甚至接近亿元的投入,占营收比例高达16.47%,是公司研发费用一倍,不得不让人质疑这里面是否存在不阳光行为或利益输送?

3、综合因素造成公司经营业绩下滑

图源:招股书

可以发现,近几年英科新创不断有不同类型的“瑕疵”产品流入市场,不仅影响公司品牌形象,其生产的产品也会给消费者造成负面印象,从而影响到产品的后续销售和公司业绩。

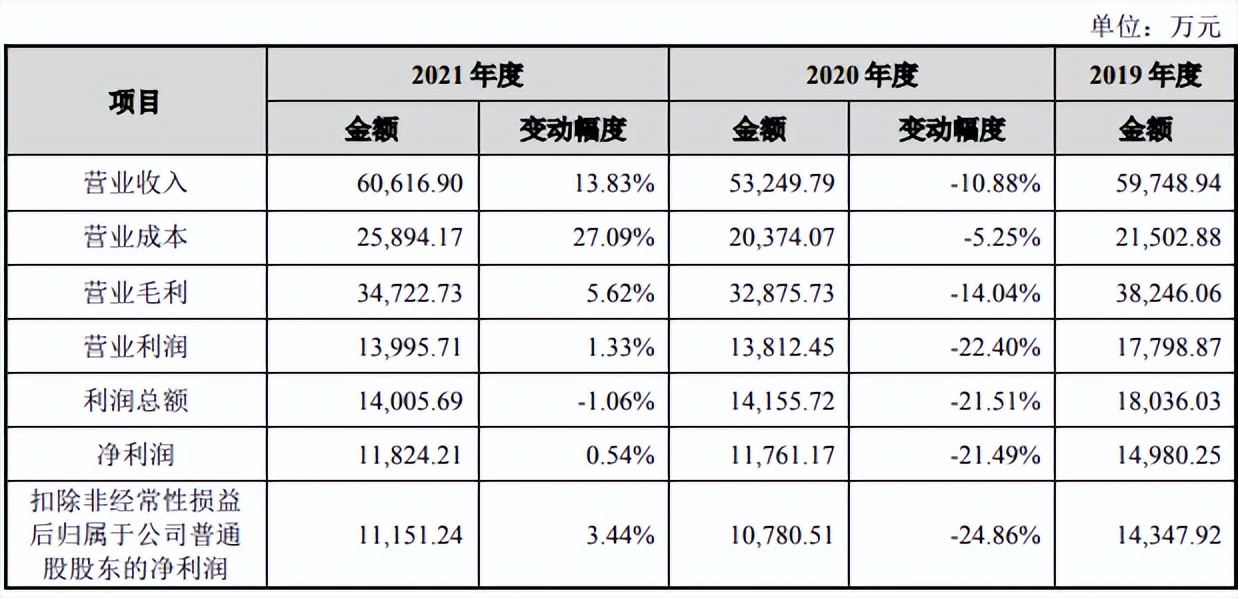

据英科新创招股书数据显示,2019年至2021年,公司营业收入分别为59748.94万元、53249.79万元和60616.9万元, 2020年,公司营业收入同比下降10.88%,扣除非经常性损益后归属于公司普通股股东的净利润 分别为14347.92万元、10780.51万元和11151.24万元, 2020年较同期下降24.86%。

图源:招股书

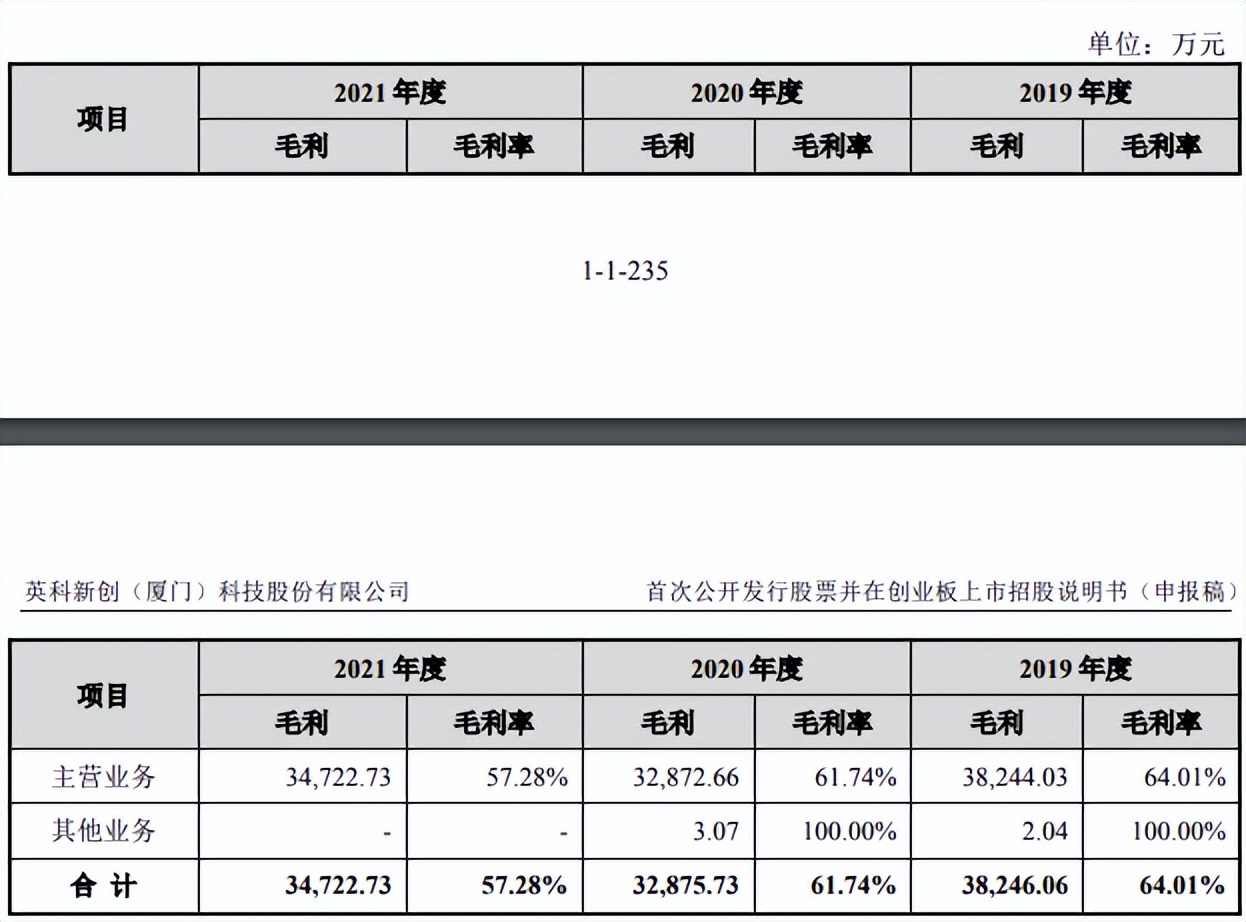

除公司营收出现下降外,英科新创的综合毛利率也出现了连续下滑,据招股书数据显示,2019年至2021年,公司的综合毛利率分别为64.01%、61.74%和57.28%,明显感觉英科新创的增长已现颓势。

图源:招股书

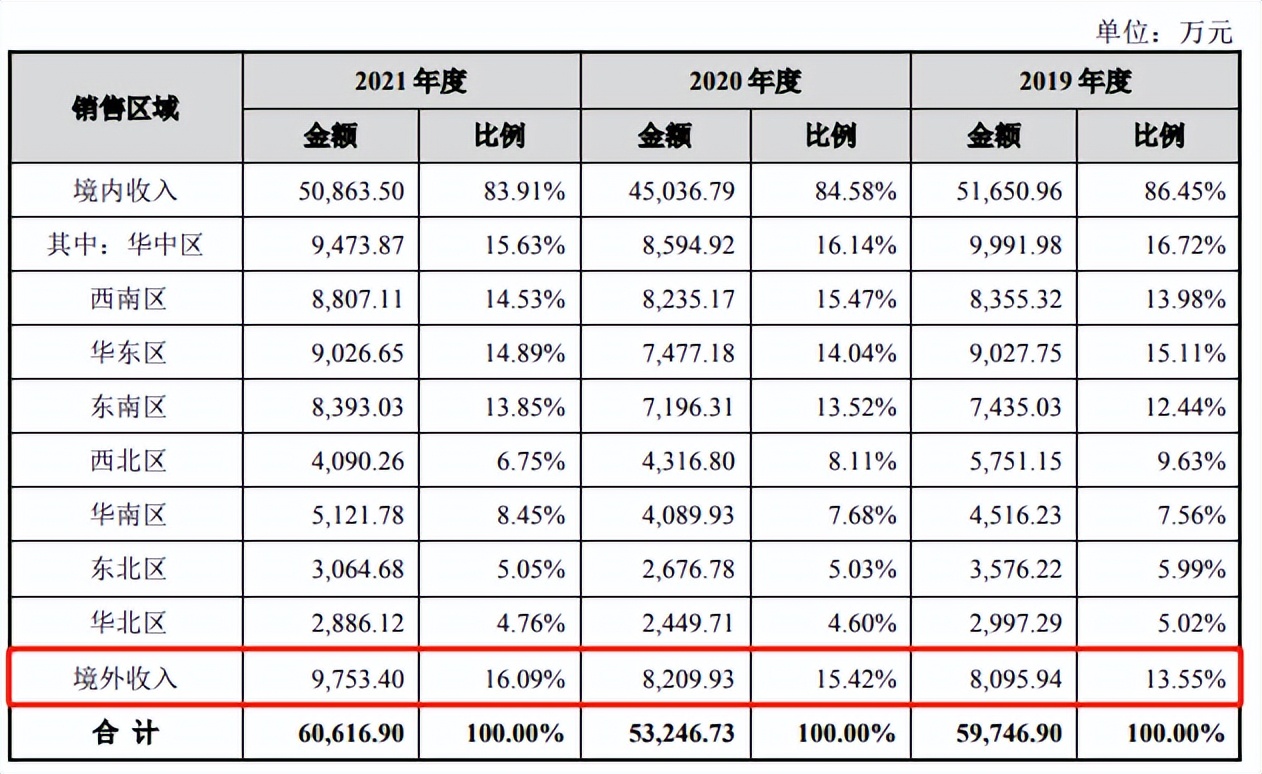

英科新创营收和毛利率下滑除产品质量问题和疫情因素外,公司境外销售市场动荡以及汇率损失也是造成经营业绩下滑的原因之一。

据英科新创招股书披露,报告期内,公司境外销售收入分别为8095.94万元、8209.93万元和9753.40万元,占主营业务收入的比例分别为13.55%、15.42%和16.09%, 英科新创与境外客户间的货款主要以美元结算,报告期内汇兑损益分别为40.99万元、554万元和212.95万元 ,人民币汇率波动将直接影响英科新创汇兑损益,未来肯定会对公司的经营业绩造成不小的影响。

声明:本文内容基于已有公开资料编制,但本公号不对该资料真实性做出任何保证。文章内容也不作为投资参考,仅代表作者观点,股市有风险,投资需谨慎。