如果有种工具

兼顾解决长寿与身故的风险

那非增额终身寿莫属

大家好,我是数据君,一名被保险耽误至今的经纪人,一名注册财务师。此篇文章非小白读者所能完全看懂,建议收藏慢慢看或者跳到文尾看结论。

上篇我们简单回顾了18款产品的基本功能后年金时代:18款增额终身寿险最强评测上(基础功能篇),接下来我们一起来看看18款产品的具体利益对比吧!在正式评测之前我们还是先来回顾下增额终身寿的基本功能:增额终身寿作为寿险的一种,相对年金保险在资产保全和传承上更具优势。

1替代年金保险功能:可以简单理解增额终身寿就是没有年金的类年金保险,能更好地锁定长期收益,强制储蓄留钱功能更强,可以减保领取全部或者部分现金价值作为教育金或者养老金。随着各家公司陆续下架预定利率4.025%年金保险,二者在收益率上趋同。

2资产保全:硬核细说年金保险和终身寿险的区别,此篇文章对比了二者资产保全功能的强弱。

3身价保障:前期身价有保费系数(1.2-1.6倍)的加成,中后期随着现价和保额的递增,身价水涨船高。一般定额终身寿和增额终身寿二者一起投保,兼顾前期高保障杠杆和后期保值增值。

1:18款产品登场

必须满足:在售状态、能全面查询所有资料,非分红型,下面是所有产品列表:

- 中荷人寿:家业常青E

- 恒大人寿:万年寿尊享

- 信泰人寿:千万传承C

- 陆家嘴国泰:恒泰一生

- 复星保德信:爱意传承

- 中英人寿:安鑫传家

- 中国人寿:盛世传家

- 北京人寿:京福传家

- 中意人寿:永续我爱尊享版

- 中意人寿:永续我爱卓越版

- 信泰人寿:锦绣传承

- 华夏人寿:大富翁

- 工银安盛:鑫富贵

- 同方全球:传世尊享

- 君康人寿:传世金享

- 长生人寿:福寿长

- 安邦人寿:家业星

- 天安人寿:传家宝

2有关增额终身寿四要素

了解了这四要素,就明白了增额终身寿:

1基本保额:也就是保单第一年的保额,写进合同;

2年度保额:每个保单年度对应的保额,区别于基本保额;

年度保额的递增系数是固定的,写进合同,有的是3.5%,有的是3.0%,并非3.5%就一定比3.0%好,还取决于基本保额的大小。如果基本保额够高,哪怕年度保额按3.0%每年递增,也是有可能比其它基本保额低,递增3.5%的高。

3现金价值:就是保单值多少钱,写进合同,每年递增。但递增的系数既不是固定的也不会写进合同里。这里根据交完保费后的所有保险期间里,现价和年度保额大小的关系,数据君首开行业先河,把18款产品分了类:

- 产品现价一直比保额高的,这类产品的年度保额没有任何意义,也不用关心它保额是按3%还是3.5%递增的,18款产品中有8款属于此类型的,此类型产品一般更具良心,保险利益一般更好。

- 有的产品现价几乎一直和年度保额相等,几乎没差别,18款中仅有一款传世尊享!

- 有的产品一开始是年度保额比现价高,然后等到一定时间(一般80岁后)现价开始反超保额!18款中有7款!

- 剩余的有2款保额一直高于现价。这种类型的产品保额递增的系数就很关键了。

身故金在交完费后是三个值取大,如果两个产品身故金一样,那么现价高的一般会更好点。第一种类型的现价高于年度保额的肯定会更有竞争力,能周转更多的资金,还能减保取现更多的资金!

4身故金:就是被保人身故后受益人能拿到的钱,是产品利益最核心的数据!

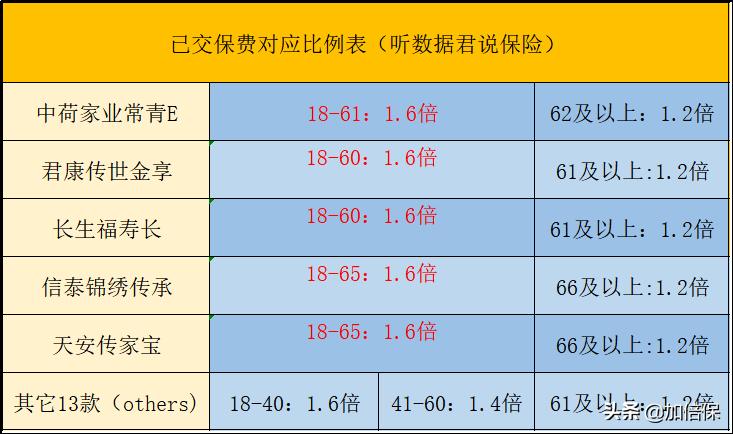

未成年人和成年人身故金不同,成年后,身故金在缴费期限内和交完是不同的。注意这里有个已交保费的对应比例,这是为了保证缴费期内身故金的杠杆。大部分险种都是一样的,5个产品不一样。

当然这个比例只是在年度保额或者现金价值低于所交保费乘以比例才有用,等交完保费过了一段时间后,现价或者保额肯定会超过的!

3利益对比(30岁为例)

数据君君假定30岁的王总年交10万,交10年,累计100万,由于同方传世尊享不能10年交,这里是5年交,年交保费200728元:

这里的数值是身故金与累计保费的比值表,我们发现30岁投保,39岁交完100万后:60岁之前基本上中荷人寿家业常青E最高,后锦绣传承最高,到90岁时18款产品身故金在5.3-6.76之间,最低的是国盛盛世传家5.3倍,最高的是锦绣传承6.76倍。这里我们取最高的5款产品:锦绣传承、京福传家、传家宝、传世金享、家业星。

我们一起来看看这5款产品的现金价值与所交保费的比值:

总体上锦绣传承和传家宝的现价一直是最高的,并且这两款产品在交完保费后现价一直是高于年度保额的。

4利益对比(50岁为例)

数据君继续假定50岁的李总年交10万,交10年,累计100万,由于同方传世尊享不能10年交,这里是5年交,年交保费201057元:

这里的数值是身故金与累计保费的比值表,我们发现50岁投保,59岁交完100万后,60岁时有5款产品身故金是所交保费的1.6倍,得益于更高的保费系数1.6倍。

到90岁时18款产品身故金在2.61-3.34倍之间,最低的是国盛盛世传家2.61倍,最高的是信泰锦绣传承3.34倍和安邦家业星3.32倍。这里我们把最低的90岁低于3倍的单独拎出来:家业常青E、恒泰一生、爱意传承D、安鑫传家、盛世传家共5款。

5补充说明

- 以上测评仅限各产品10年缴费情况,实际中缴费期限的选择可能会影响实际收益对比;

- 以上测评仅限30岁、50岁男性对比,实际中女性也适合此对比,不同年龄的测评可能会略有不同;

6总结

通过以上数据对比,数据君把18款产品分为四个等级:

AA*级A**:锦绣传承、家业星、传家宝、传世金享

A*级A**:京福传家、万年寿尊享、千万传承C、福寿长、传世尊享、鑫富贵、大富翁

*级A**:家业常青E、恒泰一生、爱意传承D、安鑫传家、永续我爱尊享、永续我爱卓

A-级:盛世传家

当然以上排序只是根据收益(身故金)来排序的,不过身故金差距其实很小。总之一款产品先看它的功能,看适不适合自己:

- 比如经常坐飞机,那就优先考虑那4款可以额外加赔的;

- 如果想隔代投保,看看哪些产品支持;

- 想买高保额,又不想去体检的,看哪些产品免体检保额在自己买的范围内;

- 做生意做企业对资金灵活性要求高的,优先考虑*款贷**利率低的;

详见上一篇文章:后年金时代:18款增额终身寿险最强评测上(基础功能篇)。然后我们再看看看具体产品利益对比,不过除了个别产品外,其实利益差距真的并不大。

总之,增额终身寿作为资产保全的一颗璀璨明珠,在4.025%年金保险陆续退市下,将愈发闪耀!

下期见!

郑重声明:

1:本头条号所有内容为个人行为,本人不代表任何一家保司任何一个产品的利益,如文中有提及某公司或某产品,纯属行文需要。投保须理性,请咨询专业人士!

2:加倍保主笔:数据君,RFP&PFT持证人,一位喜欢研究数据有独立人格的保险经纪人!