格力电器,民营企业性质,珠海市国有资产监督管理委员会 实际控制。旗下拥有格力、TOSOT、晶弘三大品牌,产业覆盖暖通空调、生活电器、高端装备、通信设备等四大领域,即以家用空调、商用空调、冷冻冷藏设备、核电空调、轨道交通空调、光伏空调等为主的暖通空调领域;以智能装备、数控机床、精密模具、机器人、精密铸造等为主的高端装备领域;以厨房电器、健康家电、环境家电、洗衣机、冰箱等为主的生活电器领域;以物联网设备、手机、芯片、大数据等为主的通信设备领域。

董事长:董明珠

公司成立时间:1989-12-13 上市日期:1996-11-18 发行量2100万股

发行价2.5元 在行业营收排行中排名第三,仅次于美的和海尔。

中审众环会计师事务所(特殊普通合伙)出具了:标准的无保留意见审计报告

1、 合并资产负债表

会计科目变动:

1.非流动资产项目没有"持有至到期投资"项目了,改成了"债权投资"和"其他债权投资"。这是因为新准则对金融资产进行了重新分类。

2.2019按新的会计准则调整,把"可供出售的金融资产"调整至"其他非流动金融资产"

异常科目:

1.交易性金融资产从0增加为9.55亿:是因为执行"金融工具准则"发生的变动,无异常

2.以公允价值计量且其变动计入当期损益的金融资产:是因为执行"金融工具准则"发生的变动,无异常

3.应收票据2019年为0:是因为执行新财务报表格式发生变动,无异常

4.应收账款融资项从0增加为282.26亿:资金周转(需要注意)

5.存货增加20%为240.84亿:存货增加主要在于原材料和员工住房需求而开发建设的洛阳基地地产配套项目

6.其他流动资产增加34.95%为230.91亿:增加主要为结构性存款和理财产品,无异常

7.发放*款贷**及垫款增加59%为144.23亿:是因为加强对成员单位及上下游企业的金融信贷支持 ,借贷给企业。

8.可供出售金融资产由22.16亿变为0:是因为执行"金融工具准则"发生的变动,无异常

9.长期股权投资增加了213.96%为70.64亿:是因为珠海融林股权投资合伙企业(有限合伙) 综合收益调整增加所致,格力电器持有珠海融林 91.27%份额,通过投资珠海融林方式参与闻泰科技股份有限公司收购 NexperiaHoldingB.V 项目,对珠海融林不具有控制权,本报表期间珠海融林不纳入本公司报表合并范围。 无异常

10.其他权益工具投资从0增加为46.44亿:是因为格力电器与闻泰科技股份有限公司(股票代码: 600745,股票简称:闻泰科技)、合肥中闻金泰有限责任公司(以下简称"合肥中闻金泰")、珠海融林签署了相关投资协议,出资 30 亿元参与闻泰科技收购 NexperiaHoldingB.V. 无异常

11.在建工程增加46.18%为24.31亿:追加工程投资,有转入固定资产,无异常

12.短期借款减少27.74%为159.44亿:主要是偿还了质押借款,不是坏事

13.拆入资金由0增加为10亿。

14.应付票据增加133.36%为252.85亿:增加大部分为银行承兑票据。

15.其他综合收益由负变正为62.6亿:是因为执行"金融工具准则"发生的变动,无异常

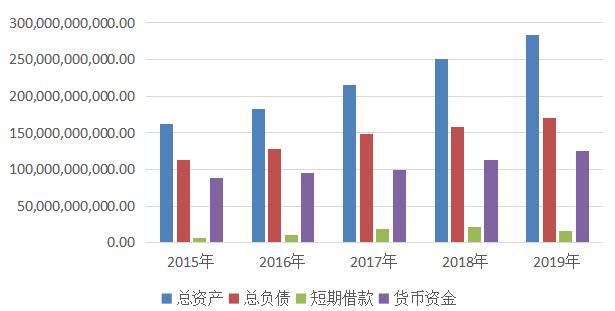

一、总资产

近五年格力电器增长速率都保持在10%以上,规模达到2800亿元,公司实力强,增长保持稳定。

固定资产在逐年降低,属于轻资产企业,转型线上降低保持竞争力的成本。

二、资产负债率

格力电器资产负债率一直高居不下,在负债方面需要多多关注。

2019年的有息负债总额达到160亿,货币资金1254亿,有息负债占比达到10%以上。短期不会发生偿债风险。

四、应收应付和预收预付

格力电器在行业里面竞争力强,在经销商模式的*绑捆**可以无偿占用更多的资金。需要注意的是2019年出现了应收账款融资,公司的资金周转需要用到应收账款来融资是一种资金周转手段也是一种信号。

二、合并利润表

无异常科目

一、营业收入和净利润

前几年营业收入增长势头不错,2019年几乎没有增长,收入中销售收到的现金占比都低于100%收入的含金量不是很足。

经营活动产生的现金流量净额增长并不稳定,不过还算是在增长。净利润中也不全都是现金,现金含量达不到100%以上。

二、毛利率

毛利率在逐年降低,受到美的冲击,格力改革转型线上毛利率的降低是必然的,但现在还没打价格战,毛利率还需要继续观察。

三、四项费用

格力集团的费用率还算低 但是和毛利率的比例接近40%,在成本管控上确实比较艰难。

三、合并现金流量表

异常科目:

1.回购业务资金净增加额由0增加为20.74亿:是因为卖出再贴现票据。无异常

2.客户*款贷**及垫款净增加额221.34%为75.29亿。

3.投资支付的现金减少53.53%为71.92亿。

一、经营现金流

经营活动产生的现金流量净额虽然不稳定,但是还是在逐年增加且是正数,说明格力电器造血能力强大。

二、未来成长能力

购买固定资产,无形资产等的现金逐年增加,每年都拿出经营产生现金10%以上,未来成长潜力是有一定的保障的。

三、分红

分红并不是很稳定,忽高忽低。不过只要保持着分红,这样的比率也是比较慷慨的。

四、经营、投资、筹资分析

近五年的经营净额都是正的增加,投资活动都是负的在扩张,筹资只有2018年是正的,企业都是负的。企业现金流的类型是健康的。

五、现金净增额和现金余额

格力电器的情况并不是一帆风顺但是手头上是非常有钱的。

关于近期半年报出来之后格力电器被美的超越引起很大的动静,我们以2020年格力电器的半年报以几个关键指标进行分析看看企业基本面有没有出现问题。

一净资产收益率(ROE)

ROE下降非常大。

二净利润现金比率

经营活动在亏损。

三资产负债率

负债率还有所下降 。

四毛利率

毛利率下降三分之一。

五营业利润率

营业利润率也在下降。

六营业收入增长率

一季度疫情爆发,二季度也是严重时期,营收增长很明显。

四、总结

根据过去五年已经近两年的半年报分析来看。格力电器开始有些疲软,负债率一直很高,需要拆借资金,资金链没有看上去那么轻松,营业也遇到阻力,在2020年的半年报中各方面都是下滑严重,2020年是艰难的一年各行业都受到冲击,格力电器在转型线上改革还在进行。但是董明珠曝光率太高了有可能出于控制权也可能是提高热度,外界说的省明星代言费对于格力千亿规模来说无伤大雅,实控人应该是很忙的,对于企业的管理、决策分析都需要耗费大量的时间,而董明珠看上去很闲,下场和明星拼带货。总的体现格力有所疲软,但是不能去看空,看空基本没活,20年的大白马不是说倒就倒的。后期要关注格力的转型,线上转型以及经销模式的转型都是比较困难的,投资的标准很多,在不确定的情况下我们可以换一个标准,没必要死扛。

五、估值

2019年格力电器每股收益为4.11元,总股本为6,015,730,878 股,净利润为248.27亿元,固定总资产为215.53亿,基础市值按165.05亿计算,给与25倍市盈率为4126.16亿,打七折作为安全边际得出市值为2388.31亿。

利润贴现法:由于情况比较动荡,无法预测未来是否会正常发展,利润贴现法并无法体现市值范围,我们以保守的每年增长5%利润来进行计算:

2019年净利润248.27亿元

248.27*1.05*1.05*1.05*1.05*1.05=316.86亿元

市盈率给与25倍,316.86*25=7921.56亿元,能否保持还不一定,取一半市值为3960.78亿元。

格力是有未来的,只是未来是更强还是掉落神坛都是未知,投资还是需要投看的懂的。

估值部分是个人的计算,仅供参考,不作为交易依据。

以上图片都是由企业财务报表中截取

本篇分析仅供参考,市场有风险,投资需谨慎