前言

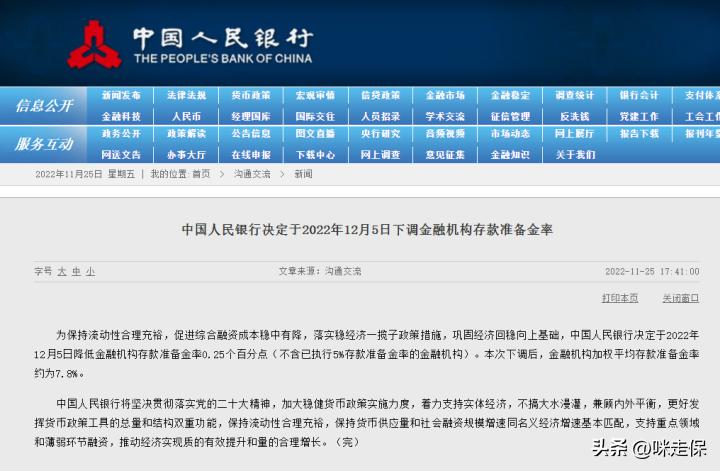

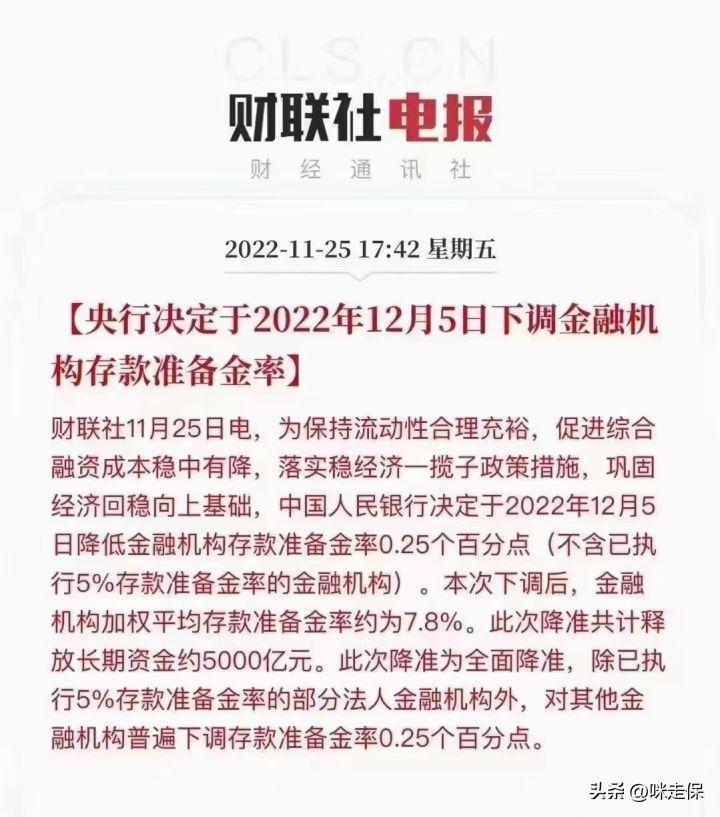

25日,中国人民银行宣布,为保持流动性合理充裕,促进综合融资成本稳中有降,落实稳经济一揽子政策措施,巩固经济回稳向上基础,中国人民银行决定于2022年12月5日降低金融机构存款准备金率0.25个百分点(不含已执行5%存款准备金率的金融机构)。本次下调后,金融机构加权平均存款准备金率约为7.8%。

降准,即降低金融机构存款准备金率,是央行扩张性货币政策之一,影响的是银行可贷资金数量,从而增大信贷规模,提高货币供应量,释放流动性,刺激经济增长。

一、早有信号

这是央妈送温暖来了。

实际上,在23日,国务院常务会议已经发出了降准信号, “引导银行对普惠小微存量*款贷**适度让利,继续做好交通物流金融服务,加大对民营企业发债的支持力度, 适时适度运用降准等货币政策工具 ,保持流动性合理充裕”。 48小时之后,降准便公布了。此次降准,将在12月5日执行。

此次降准为全面降准,除已执行5%存款准备金率的部分法人金融机构外,对其他金融机构普遍下调存款准备金率0.25个百分点。

预示着当前经济恢复未达预期, 需要进一步加大金融支持力度 。

发展是解决一切问题的硬道理,稳增长才能稳就业,才能化解各类风险。

二、降准的目的

专家们解读是怎样的:

一是保持流动性合理充裕,保持货币信贷总量合理增长,落实稳经济一揽子政策措施,加大对实体经济的支持力度,支持经济质的有效提升和量的合理增长。

二是优化金融机构资金结构,增加金融机构长期稳定资金来源,增强金融机构资金配置能力,支持受疫情严重影响行业和中小微企业。

三是此次降准降低金融机构资金成本每年约56亿元,通过金融机构传导可促进降低实体经济综合融资成本。

三、降准的影响

算得上是一次“半全面降准”吧。

降准意味着货币政策宽松,利率有持续下降的可能。

当前的存款准备金率不算高,继续降准空间本来就不大。降准太多,或者存款准备金率太低,会增加潜在金融风险。

市场缺的不是钱,而是信心。放水再多,如果企业和个人都不愿意投资或者扩大再生产,也不会衍生出更多的广义货币M2。

钱太多,在金融体系里空转,不能推动实体经济的发展,反而酝酿资产泡沫,GJ并不希望这样。

四、关于理财险的启示

预计,春节前后还会有一次降息,估计降10个基点。

关联到18日银保监会下发的 《关于近期人身保险产品问题的通报》, 老百姓手里的钱,又要开始考虑进行新一轮的投资或储蓄分配了。

3.5%的增额寿马上就要没有了,要上车么?G市、J金、银行理财、存款还是国债?

18日的通知中只是明确说要求增额终身寿险做专项风险排查。从结构上、逻辑上来说,年金险同样会面临停售的局面。

通知中“包括但不限于”、“等”字眼。意味着下一步仍有计划。

道理很简单,银行三年期定存利率2.75%,5年期国债利率3.52%,房贷利率也降到3.9%了。保险公司当下的投资收益可能都达不到3.5%,那为什么还要继续销售3.5%的增额寿?为什么还在卖4%复利的年金险?

来源:金融界

难道大家都看着你们在挪储?

之前一直有担心,但现在,我感受到的是极大的危机。

优秀的年金险,极有可能像渤海大富翁一样,下架停售了,连个招呼都不打。正如:“悄悄地我走了,不带走一片云彩......”

五、写在最后

自从布尚般布舒夫斯基被困在海珠静默区后,这段时间如果在办公室,一起摸鱼的就剩下赵大棋和我了。

我之前跟大家介绍过:赵大棋是一家管理咨询公司的运营人员,公司准备在广州设立分公司,派他过来打前阵的。

大棋曾经是一名工程兵,退伍之后回到家乡的企业,一干就是十几年。

用大棋的话说,从司机开始,一步一步爬到了行政小主管的位置。但前几年跟错了领导,再也没能上去。这次主动申请了外放,看看能不能曲线救国。

内地北边的公司,多少带有点国企的影子,大棋他们也不例外。

呃,生活呢,它只会欺负穷人。

嗯,保险也是。

人们永远在追逐已经和即将流逝的。

Ps:

买保险,从来都不是一件容易的事。不要轻易买保险,一定要根据自己的身体状况、经济条件、生活习惯等等,通过对不同产品的横向、纵向比较,从中选择最适合自己的保险。

注:文中配图均来源于网络,与文章内容无关,如有侵权,请联系删除。

延伸阅读,你感兴趣的都在下方 :

3.5%增额寿纷纷停售,大富翁悄然下架,中短期理财怎么选择?

监管停售4款产品!通报24家人身险公司!3.5%增额寿下架潮来袭?

停售、下架、延迟生效、现价调整,寿险预定利率迈向3.0%时代?

下架停售、延迟生效、调整现价,精神内耗下的增额寿,还能怎么玩

卷王回归!优秀的少儿教育金总是相似的,就是钱多

少儿教育金,没能卷起来,但是留给4.025%利率的时间不多了

刷屏!多家国有大行下调存款利率,无风险利率下行将是长期趋势

*力暴**拆解!男性养老金怎么选?看这里就够了

卷到飞起!养老升级,利益拉高,福满满上线万能账户

4%,养老金18连涨!意味着什么?

上半年住户存款增加10万亿!中国人都不爱消费

高领取还是高现价?irr怎么看?招商仁和燃力虎携答案,震撼上线

强势回归!保底3%现行4.7%,自由加保,金多多或登中短期理财王座

10个基点,又降息了,银行利率跟不跟?3.5%的增额寿该何去何从?

特定养老储蓄来了!存吗?等等,我去问问二舅

二舅治好了我的精神内耗,我们的抗风险能力真有那么强?

银行定期存款利率“倒挂”,时代的灰尘,会落到我们头上吗?

上线秒光!400亿额度,收益3.2%的国债,没抢到的只能拍大腿?

金玉满堂又要停售了,要上车吗?新规后的增额寿都啥样?能买吗?

领取不算高,却在众多网红年金险中出圈了!福满满凭什么?

换个思路存钱,不仅保息,本金还能增值

我有三百多万,有没有一种工具,稳赚,可以实现躺平?

事关10亿人的个人养老金,是怎样的?

巅峰对决!明爱金彩Vs星海赢家庆典版,女性年金险哪一款更好?

母亲节,献给母亲的理财险,15年最高4%的收益率,犀利

降息!下调10个基点,大额存单额度靠抢?中短期理财怎么选?

降准!银行利率破3%!你要用3.5%的增额寿配置教育金和养老金吗?

财富博弈:手上有笔钱,提前还房贷还是买理财险?哪个更划算?