无马哥以前写过一篇预警名单,里面就提醒过大家不要去碰线下理财。劳动节放假,无马哥再和大家好好说说为什么线下理财必死?大家趁着假期,可以跟家里的老人说一下。因为,他们是线下理财的主要“猎物”。

1

光运营,收支难抵已差钱

最近,鑫琦资产、金鹿财行、中晋投资、大骏财富、融宜宝、望洲集团等线下理财,就像多米诺骨牌一样,接连出事。这些以P2P之名的线下理财,成为主要雷区。被爆出问题的线下理财公司,涉案金额少则数亿元,多则数百亿元以上,其受害投资人也常在数万人以上。去年底以来,出事的线下理财公司总涉案投资金额已经超过千亿元。

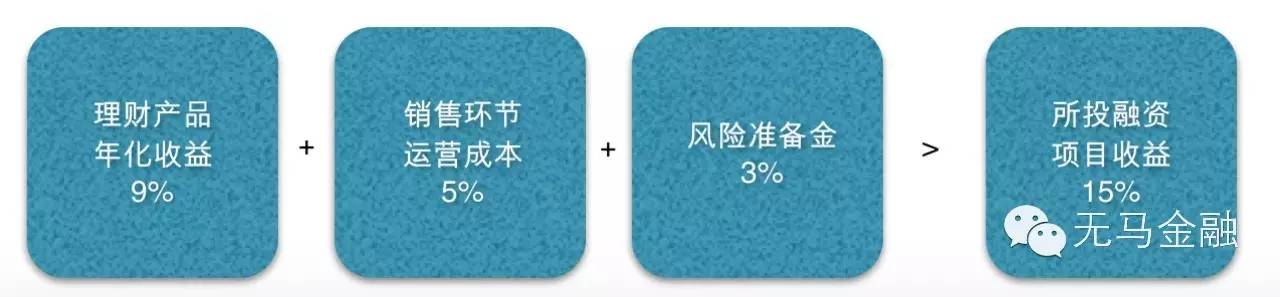

为什么线下理财频频倒闭?一位线下理财离职员工赵刚的话说明一切。“理财产品平均年化收益9%,仅销售环节的运营成本接近5%,加上3%风险准备金,但很多融资项目实际融资成本不到15%,其中还包括一些并不给平台支付一分钱利息的自融项目,怎么算都很难实现收支平衡。”

对的,9%+5%+3%加起来是17%,即使不要风险准备金也有14%,而融资项目实际收益现在不到15%。过去经济好,找些收益高的资产比较容易。但是市场上不可能一直有这么好的资产,经济一往下走,这些高成本的线下理财便活不下去了。

2

为贴金,出手大方更缺钱

无马哥再帮大家算算线下理财公司的其他成本,更让他们迟早跑路。另一位线下理财员工透露“公司总部租下了北京某繁华地段写字楼的一整层,一天租金2万元,一个月租金60万元,其它分公司的办公场所也都位于当地繁华地段。”

身边也有个例子,快鹿集团旗下的当天财富,一脚踢走单位附近的工行,抢了门面装修开张。这一地段的月租金也要40万。当天财富总共门店130多家,无马哥简单粗暴地算一下,一个月每家门店租金20万,光租金一个月就要2600多万。这要卖多少理财产品才能赚出来,况且卖产品还不赚钱。这家门店现在已经关门。

大部分线下理财公司喜欢繁华地段,通过买下或者租下整层甚至整栋楼作为办公场所,并配上豪华装修,以此显示公司资金实力雄厚。同时,公司会采取邀请明星和金融界著名人士为公司站台、赞助电视节目、购买飞机、疯狂铺广告等方式增加公司知名度,营造一种不差钱的假象。有的线下理财公司所属集团,热衷于资本运作,用参股和控股上市公司的方式来提高自身知名度。

这些钱都是公司的运营成本,羊毛出在羊身上,最后都转嫁到投资者的头上。一旦资金链断掉,就只好跑路去放空一下。如果是正常的公司,这样子撒钱怎么生存下去?

3

钱不够,借新还旧难续命

前面说到的赵刚,他在2014年加入线下理财机构担任产品风控主管。后来他发现自己的所见所闻,大大超过风险承受底线。

比如这家理财机构可以不顾资产端兑付风险,随意“调高”理财产品收益率,以吸收更多投资者资金,只为快速扩大资产管理规模吸引风险投资机构投资,甚至购买上市公司股份计划借壳上市;在出现产品兑付问题后,为了维系公司资金链不断裂,这家理财机构甚至虚构融资标的,包装成高息理财产品,玩起借新还旧的资本游戏。

“但我玩不起。”赵刚2015年中旬决定辞职。因为他担心这种借新还旧资本游戏难以持续很久。更重要的是,他意识到这种资金池模式已经游走在道德和法律边缘。

这些线下理财公司最后出现兑付困难,除了纯诈骗以外,就是因为管理经营不善,成本又高,资金出现亏空后,就拆东墙补西墙,导致运营成本越来越大,最后资金链断裂出现兑付困难。

4

请远离,终将死去的线下理财

4月27日,14部委发文宣战非法集资后,上海就开始重点清理线下理财门店。旺财提醒大家要管好自己的钱包,不要再去碰线下理财了。五一假期有空陪陪老人,在谈心的同时,也要提醒他们小心中招。

线下理财他们更喜欢找大爷大妈。这部分群体更相信能看到的实体店面,因为其环境体验更像比较熟悉的银行大客户室,感觉更放心。大家要注意老人有没有参加以开展养老讲坛、免费旅游、体检活动为名义进行的投资活动。 如果有的话,就得想办法说服老人不要再去了。

老人的钱有多有少,但都是他们的养老钱。一旦被骗追不回来,给老人的打击是巨大的。到时候如果成真就难以挽回,新闻上看到的悲剧太多了。当然,说服老人不容易,大家不要太急,尽量用事实跟他们讲清楚。