#光伏巨头捷佳伟创现清仓式减持#

我们来看捷佳伟创公司的半年报情况,深圳市捷佳伟创新能源装备股份有限公司(股票简称:捷佳伟创)是一家新能源装备研发制造企业,2018年8月在深交所创业板上市。

查看其官网,主要就是一些大块头的设备,比如全自动石英舟装卸片机、全自动石墨舟装卸片机和单晶槽式制绒设备等等,这些东东有点专业,我们只需要晓得是一些太阳能产业上需要的设备就完事了。

2022年上半年,其营收同比增长了2.1%,创下了有公开数据以来的最低纪录,净利润增长了10.9%,表现还算过得去。

毛利率大幅下降,半年净资产收益率跌至10%以内,双双创下了六年的新低,整体表现算不上差,但确实没有太多亮眼的地方。

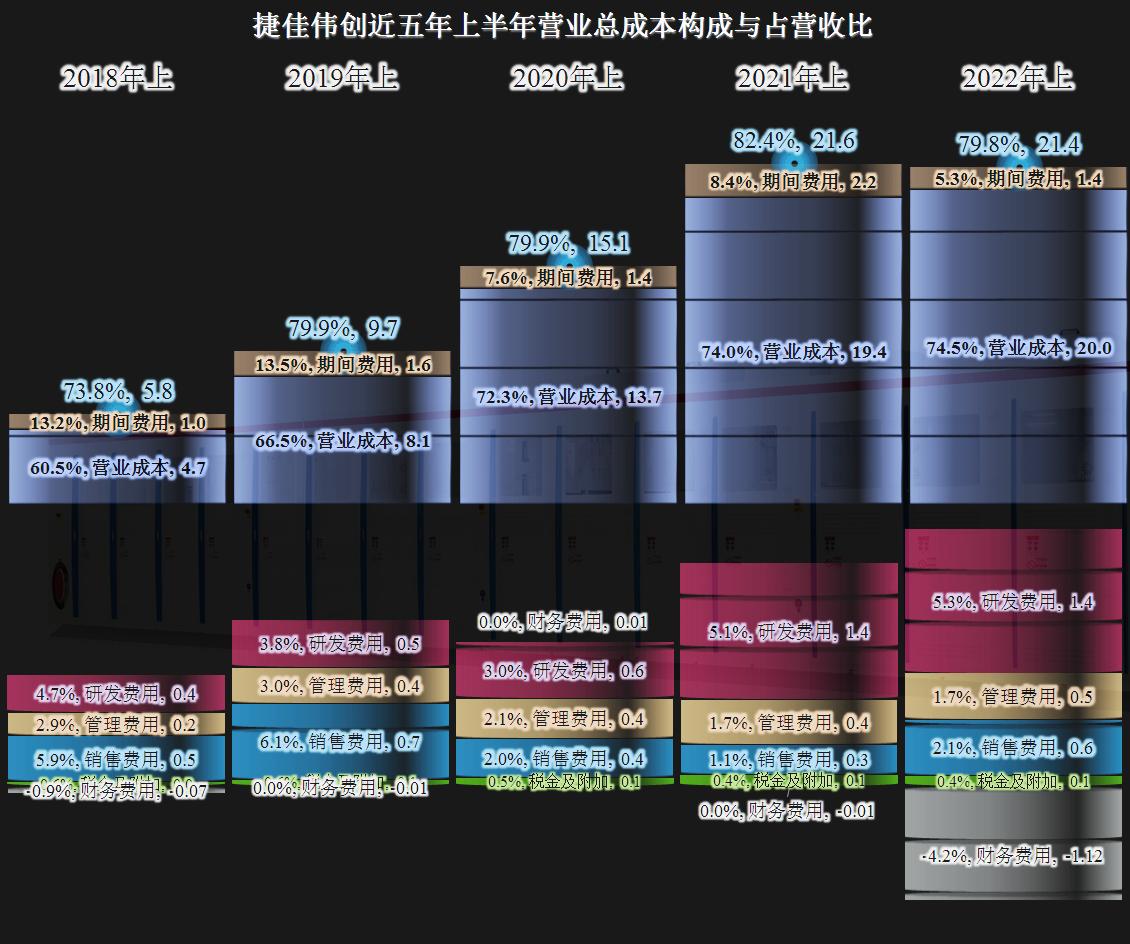

营业成本占营收比略有上升,期间费用占营收比大幅下降,综合下来,总成本占营收比下降了2.6个百分点,这就是其净利润增长快于营收的原因。

但是期间费用的下降是靠财务费用占了-4.2%来达到的,扣除该项影响,其实捷佳伟创的期间费用、营业成本的增长都要快于营收。

成本费用中除了财务费用和税金及附加以外,其他的增长都快于营收,特别是销售费用的增长要快很多,研发费用也有较快的增长。

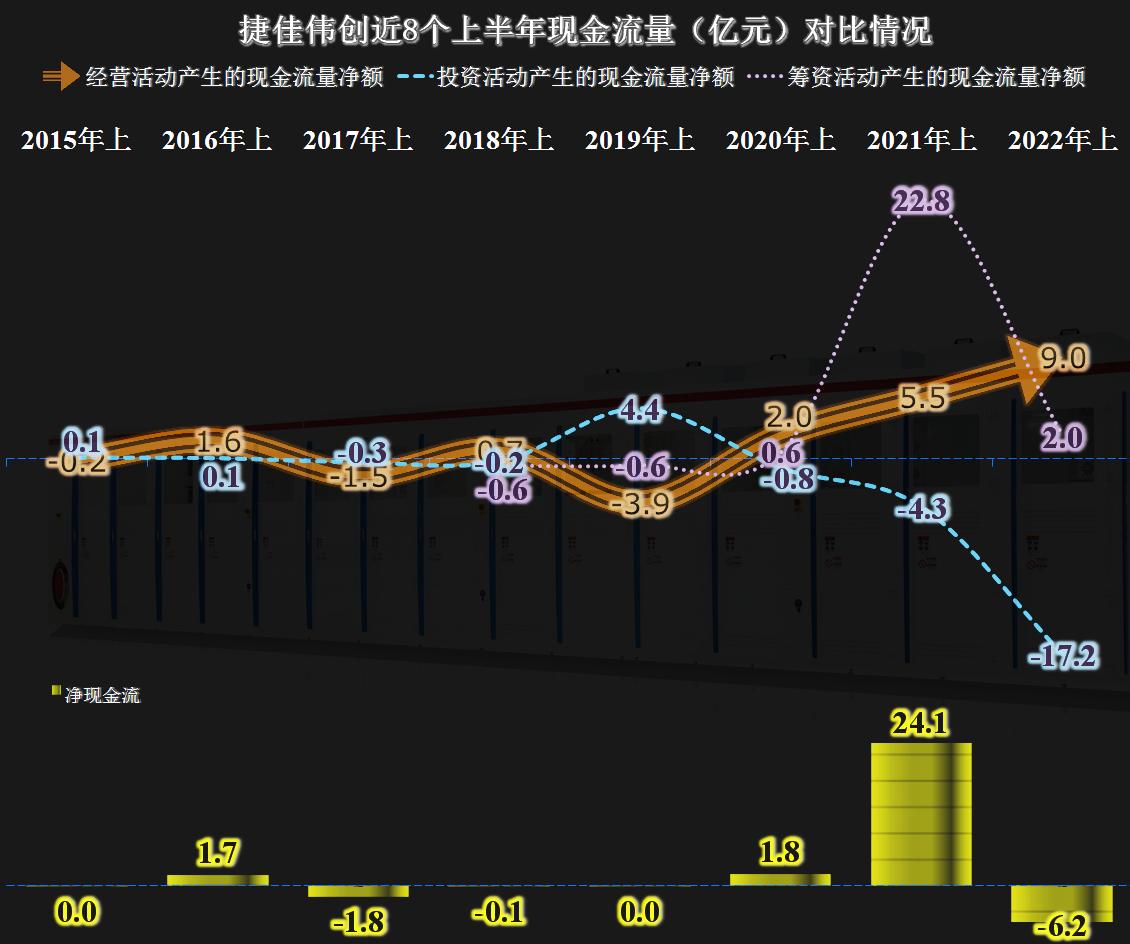

从现金流量表现来看,经营活动的净现金流表现不错,特别是近三年来还在持续稳定增长之中。2021年上半年进行过较大规模的融资,原因为“公司在报告期内收到了向特定对象发行股票募集资金24.81亿元”。

2022年上半年投资活动的净现金流达到了17.2亿元,融回来的资金,很快就用出去了?但是看到其“购建固定资产、无形资产和其他长期资产支付的现金”只有9427万元,我们就知道,不是这种情况。原因还是按他们自己公布的“主要原因系购入理财产品所致”。

大额购买理财产品的公司,偿债能力一般是不会差的,捷佳伟创也是这样,融资虽然导致净资产增长,在有更多净利润时,净资产收益率还下降,但偿债能力明显提升的效果还是有的。风险与收益并存,怎么安排资产和负债的比例,不同的经营者有不同的思考。

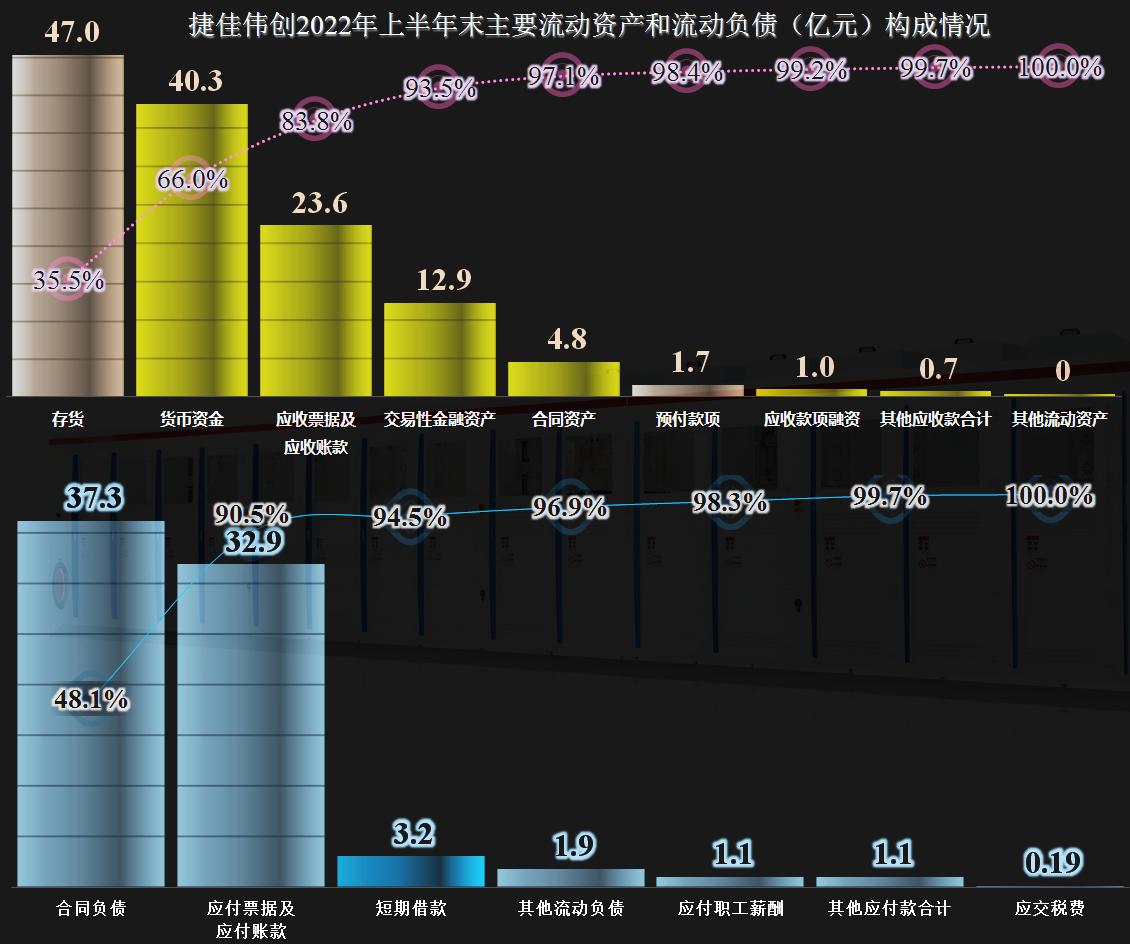

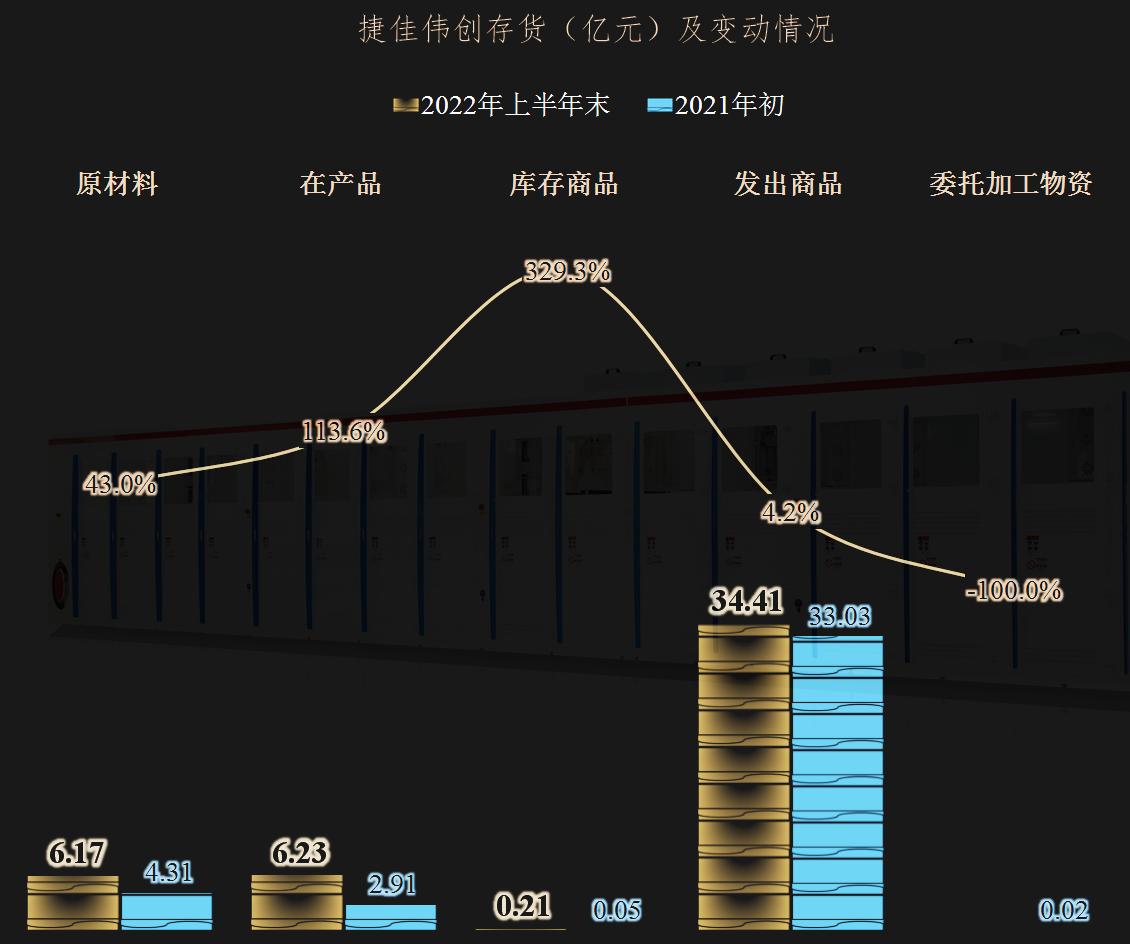

捷佳伟创仅现金及现金等价物就高达53.2亿元,有点钱太多了的感觉。但是最大的流动资产却是存货,高达47亿元,占比35.5%。还有23.6亿元的应收类业务款项。

流动负债中最大的为合同负债,这一般只需要交付存货或提供服务就行了,不需要现金来清偿。然后是32.9亿元的应付类业务款项,这比应收类要多一些,但捷佳伟创有太多的现金,基本不存在偿付压力。

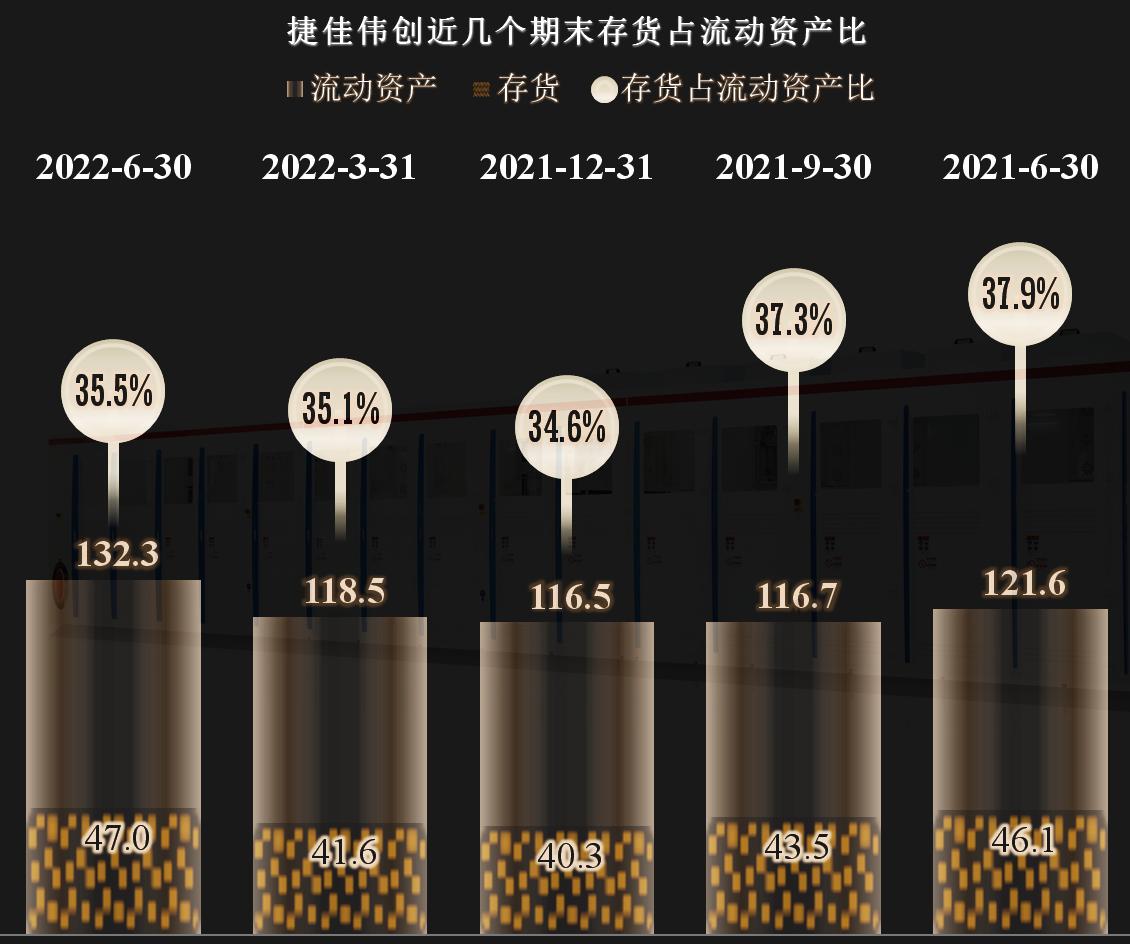

存货的金额和占流动资产比均有一定比例的上升,47亿元差不多是大半年的销售额了,考虑到设备的制造周期,应该算是比较合理的。合同负债也比较稳定,也就是说多少还是存在库存过量的问题。

存货中,七成左右是发出商品,这应该很快就能确认收入,但另外三成左右是原材料和在产品,库存商品虽然增长较快,但金额很小。应该是他们的产品基本都需要定制,所以库存的必要性下降。原材料和在产品金额的增长,应该主要和原材料成本上升有关。

不管承认还是不承认,风口正在过去,光伏设备行业也会逐步变成一个“正常”增长的行业,而不是前几年那种爆发式增长的行业了。

声明:以上为个人分析,不构成对任何人的投资建议!