今天来聊一家热门医药公司——甘李药业,集好赛道、龙头地位、性感财务指标、强大科研实力于一身,还有高瓴加持,但最近几个月却走的比较差,开板后回调超过30%。怎么一回事,我们来分析下。

对症下药,甘李主营业务是胰岛素,我们就先从胰岛素对应的糖尿病入手,自上而下,从行业到公司,力争把甘李讲明白。

一、虽然不想看到,但我国糖尿病人数和发病率在持续升高

从患病人数来看,我们是糖尿病第一大国。2019年中国约有1.2亿糖尿病人,占全球糖尿病人总数的 26%,未确诊糖尿病人数超过 6500 万,也是全球首位。

根据IDF的数据,预计到2045年,全球糖尿病患者将到达7亿,中国约占 1.47亿,患病人数持续上升。

另外,根据糖尿病流行病学数据,随着老龄化、饮食结构变化,糖尿病的发病率越来越高,今年已经有12.8%,集中在60岁以上人群,想想就可怕。。。

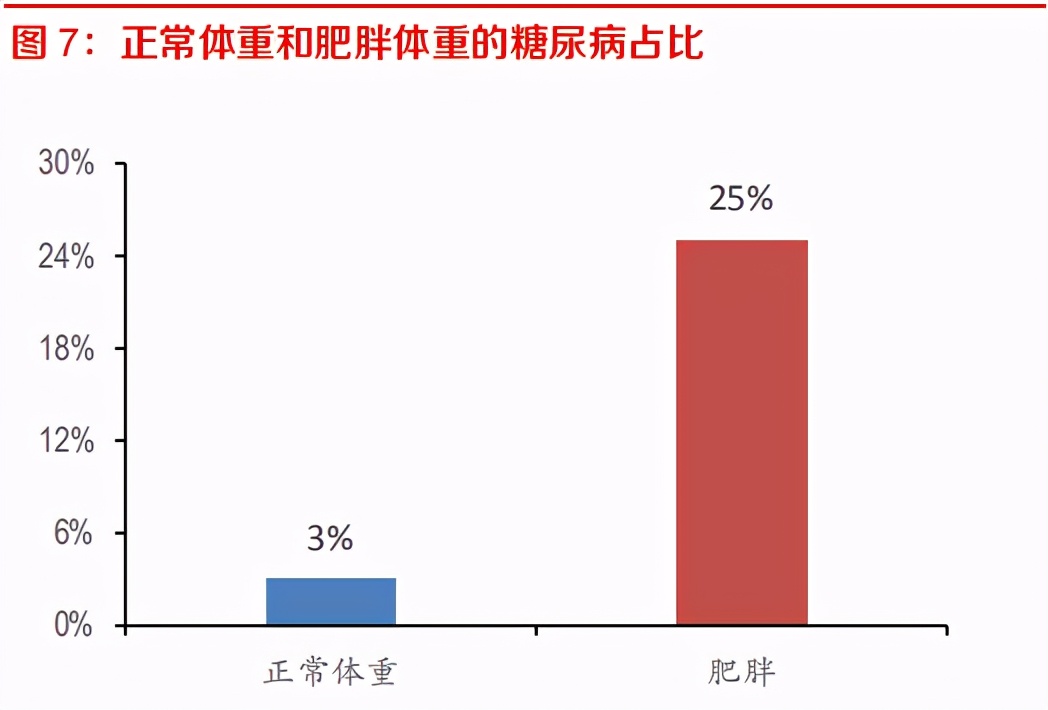

肥胖的患糖尿病风险升高23个百分点,同志们,少喝点快乐水吧。。。

糖尿病是个很严重的病,是世界三大慢性病之一(其他两个分别是心脑血管疾病和肿瘤),它的机理是人体内负责降低血糖的胰岛素缺乏或作用障碍,从而引起各种严重的并发症。

糖尿病可以控制,但几乎不能根治,是一种十分折磨人的病,这意味着只要得了就要持续的用药。

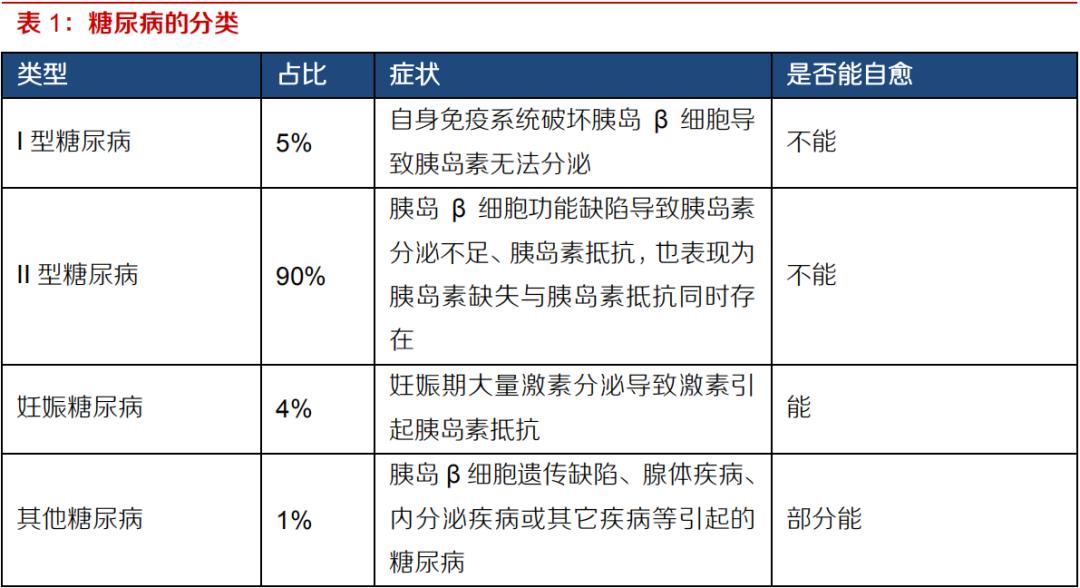

糖尿病的主要分类见下表,主要分为Ⅰ型(5%)和Ⅱ型(90%)和妊娠糖尿病(4%),其中前两种是不能自愈的,必须要靠长期的药物控制。

二、胰岛素是治疗糖尿病的不二之选,市场广阔,增长率高

糖尿病的治疗方法主要有两种,一种是口服降糖药,一种是皮下注射胰岛素。不同类型的糖尿病对应不同的治疗方法:

比如Ⅰ型糖尿病患者由于胰岛β细胞受损,必须靠持续注射胰岛素进行治疗,口服药是无效的。

又比如早期 II 型糖尿病可以通过生活方式干预或口服降血糖药(比如华东医药的大单品:阿卡波糖)等方式进行控制,但随着病情发展,口服药会慢慢失效,注射胰岛素会渐渐变成唯一的治疗方式,这部分患者大约占 II 型糖尿病患者总数的40%左右。

全部的Ⅰ型糖尿病患者加上40%的Ⅱ型患者,这意味着将近四成(5%+0.4*90%=41%)的糖尿病患者都必须要靠胰岛素来控制病情。

一边是越来越多的糖尿病患者,一边是雷打不动的必选治疗药物地位,再加上

国内目前仅6.5%的胰岛素使用率,大家应该能想象到,胰岛素的市场必是高增长,空间广阔的。

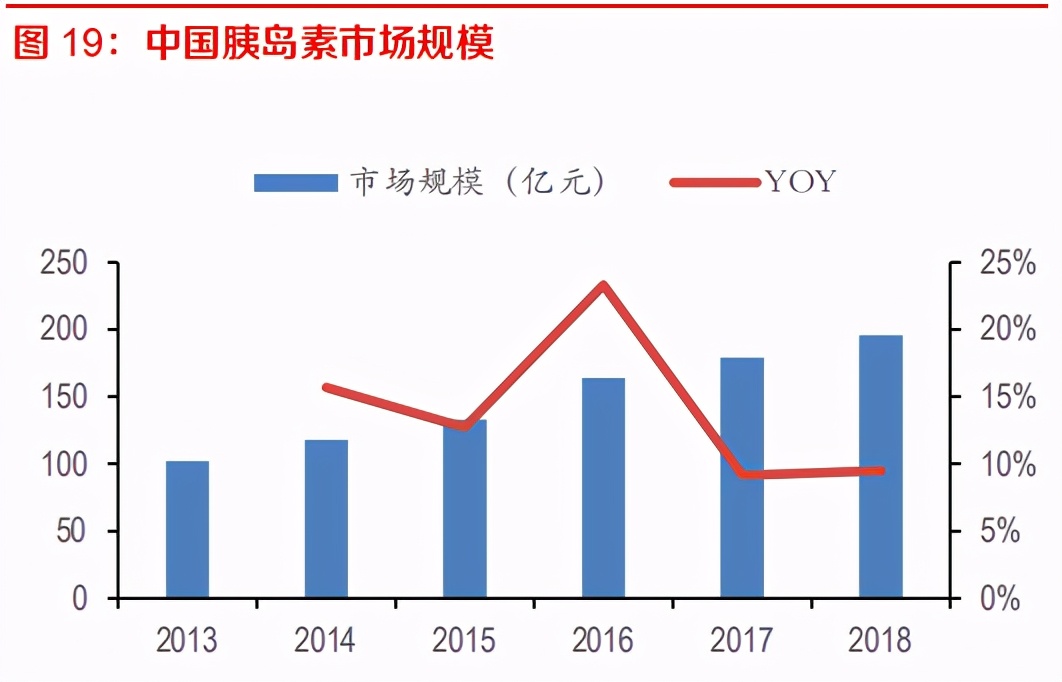

据智研资讯数据,2018 年,中国的胰岛素市场规模约 196 亿元,近5年的 CAGR为13.9%,远高于同期全球市场 4%的年复合增速。预计到2030 年,国内胰岛素市场空间预计将超过 500 亿元。

不仅是糖尿病有类型区分,胰岛素也有(真是够复杂的...)目前主要分为三代,其中二代、三代目前是市场主流,如下表。

一代就是动物胰岛素,顾名思义是从动物(主要是猪)的胰腺组织中提取出来的,非我同类,副作用比较大,现在基本淘汰了。

二代是人胰岛素,是人工合成的。二代比一代好多了,但二代不能完全模拟人体内胰岛素的释放曲线,有时会作用过猛,患者使用后,容易发生低血糖。

三代是胰岛素类似物,弥补了二代的缺点,而且注射时间灵活,长效三代胰岛素可以维持24小时,每天打一针就够了。相比二代,除了贵一点没其他缺点。

三代胰岛素也是目前市场上最主流的,2018年中国三代胰岛素的渗透率为55%。但基于三代的良好效果,这个渗透率还有空间,欧美基本上都是80%以上的渗透率,全球平均也有73%。

所以三代胰岛素除了糖尿病患者越来越多的增量外,本身还有产品升级,替代旧产品的逻辑,是胰岛素中最具投资价值的。

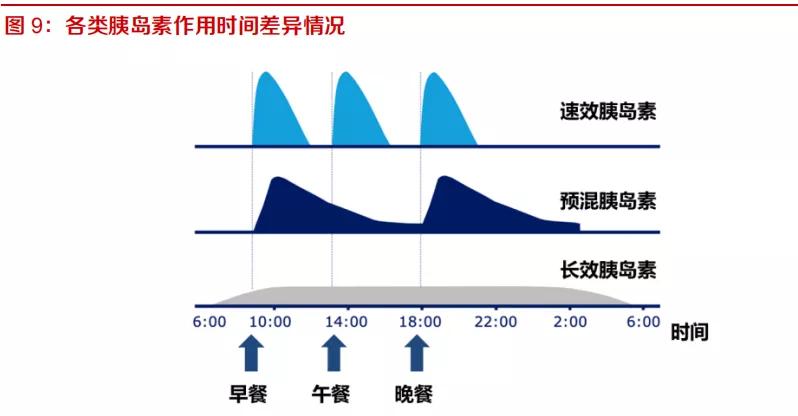

至于上面说到的短效、预混和长效,则是按胰岛素的起效时间和维持时间不同。

短效见效快,维持时间短,适合餐后血糖上升明显的病人;长效则见效慢、维持时间长,可以控制空腹的血糖。预混就是把两种混合起来,注射一次就可以实现组合效果。

总体来看,适用的场景不同,都各有效果。不过长效胰岛素的作用比较平缓,低血糖的副作用是明显小一点的,安全性更高。

甘李最厉害的产品就是长效的甘精胰岛素(商品名:长秀霖),单品占公司2019毛利的88%。

从市场来看,全球的胰岛素市场基本被原研药厂商诺和诺德、礼来、赛诺菲三家大型药企垄断,CR3市占率高达 90%。国内的市场还好一点,要分产品看,我们放在下一部分说。

三、甘李药业在国内胰岛素市场占据优势地位,技术、市场两手抓,财务指标还很性感

说了这么多,终于到公司层面了。

成立于1998年的甘李药业是目前国内三代胰岛素的绝对龙头,不管是技术还是市场销售,打着灯笼都找不到对手。

甘李2002年就仿制出三代胰岛素了,2005年,公司的产品(长秀霖)就上市了。

对比下行业内的其他药企:联邦制药2016年底获批,通化东宝2019年底获批,至今还没具备大批量量产能力,其他的厂商更是还在做临床。

也就是说甘李领先了10年。虽然是仿制药,但也足够说明在胰岛素领域,甘李的技术实力是鹤立鸡群的。

技术的领先在竞争格局上体现的很明显。

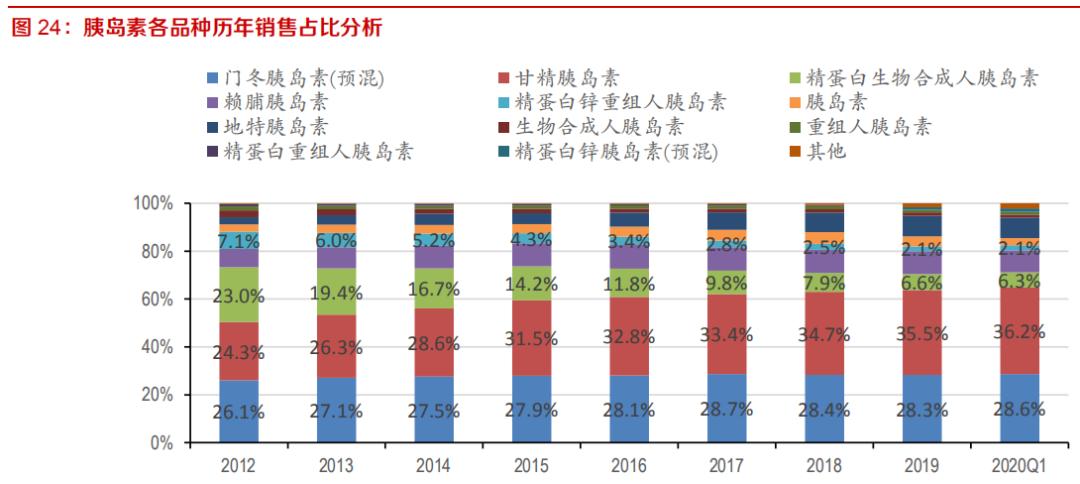

前面说了,胰岛素分很多种,但主要的就是两种,甘精胰岛素(长效)和门冬胰岛素(预混)。其中甘精占了整个胰岛素市场的36.2%,门冬占了28%,两个加起来就是胰岛素的半壁江山。

你说巧不巧,甘李最强的恰恰就是市场最大的甘精胰岛素。2020年一季度,原研药厂商赛诺菲在甘精领域拿到75%左右的份额,甘李拿到24%,比2012年提高了8个百分点,国产替代的趋势还是挺明显的。

未来,随着三代胰岛素的持续渗透,会有越来越多的价格敏感性患者用上甘精。甘李相对赛诺菲的价格优势会体现的更加明显。

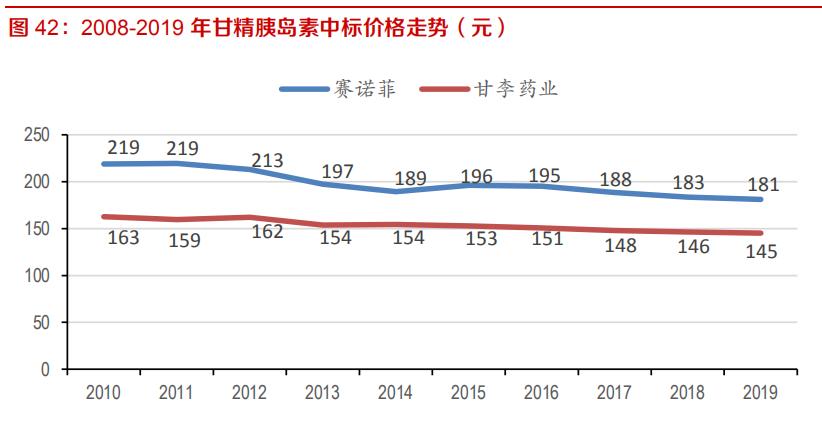

甘李的甘精中标价格比赛诺菲便宜了快40块钱

至于第二大品类,门冬胰岛素,甘李已经获批并通过 GMP 检查,生产在即。

目前这个领域只有外资诺和诺德一家,天下苦其久矣!甘李国产化的大棒来势汹汹。

当然,这个领域甘李可能做不到甘精那么好,因为通化东宝和东阳光药的也到三期临床了,届时将上演三英战外资的戏码,竞争会更激烈一点。

同时公司的甘精胰岛素在美国三期临床试验也处于收尾阶段。以FDA的变态程度,国内药企一般是不会去碰的。甘李算是艺高人胆大。

技术的优势来源于研发的投入。2019年甘李研发投入超过 4 亿元,营收占比由2017年的7.8%提升至 14.1%,虽然有美国临床的费用,但也能体现甘李对研发的重视程度。

同为胰岛素行业,甘李的研发要远高于二代胰岛素天王通化东宝。

同时,甘李的财务指标也很性感。

账上30亿资金,没有负债。应收账款一点点,健康的不得了。毛利率90%+,净利率40%+,比茅台还能印钞。

2013-2019年,营收和净利润复合增速分别是26.9%和33.7%,可以说比任何一家A股公司都毫不逊色。

四、人无远虑,必有近忧。集采的阴云时刻笼罩,光脚的竞争者太多了

今年1月份,武汉启动了胰岛素带量采购议价,7组胰岛素合计约定采购量为170万支,涉及甘李药业、诺和诺德、礼来、赛诺菲、通化东宝、联邦制药等9家企业。

3月,黑龙江省医保局也宣布,通过药品招采制制度改革,促进部分糖尿病用药降价,降幅高达73%。其中,诺和诺德德谷胰岛素注射液(3ml:300单位(笔芯))单支价格从215.76元降到181.54元,降幅约16%。

这两次集采的共同特点是降价都不太狠,但地方集采的议价能力和全国的集采没有可比性。

而且,现在的胰岛素领域已经不是甘李和外国三巨头的游戏了,国内摩拳擦掌的厂商多了去了,除了前面说的联邦制药和通化东宝,做到三期临床的不要太多。

要我说,即便再强调集采以量换价或者压缩销售费用的逻辑,集采对于投资者来说仍然是巨大的不确定性。前几天的支架集采吓不吓人,乐普、微创的投资者还觉得国家偏爱器械吗?

想想联邦和通化,人家光脚的,什么渠道负担都没有,根本没什么顾虑的。进了医保就躺着卖货。所以他们是有很大动力去杀价的。

再加上医保局的控费需求,对于糖尿病这种国民级的慢性病,胰岛素这么刚需的药,集采的形式会很严峻。。。

我倾向于尽快集采,再等,大家都研发出来了,竞争会更激烈。

五、投资感想:随心而动

甘李要是早几年上市就好了。或者集采后再上也行。现在这样看得到却不敢吃,太难受了。

当然,大家随心而动。愿意承受集采不确定性的也可以买,投资没有对错,只有对于风险和收益的考量。

原创不易,欢迎关注转发~