(报告出品方/分析师:中泰证券 谢鸿鹤 郭中伟 安永超 于柏寒 陈沁一)

一、预焙阳极龙头,C+(carbon)战略持续迈进中

1.1 公司概况:预焙阳极龙头,锂电负极有望成为第二成长曲线

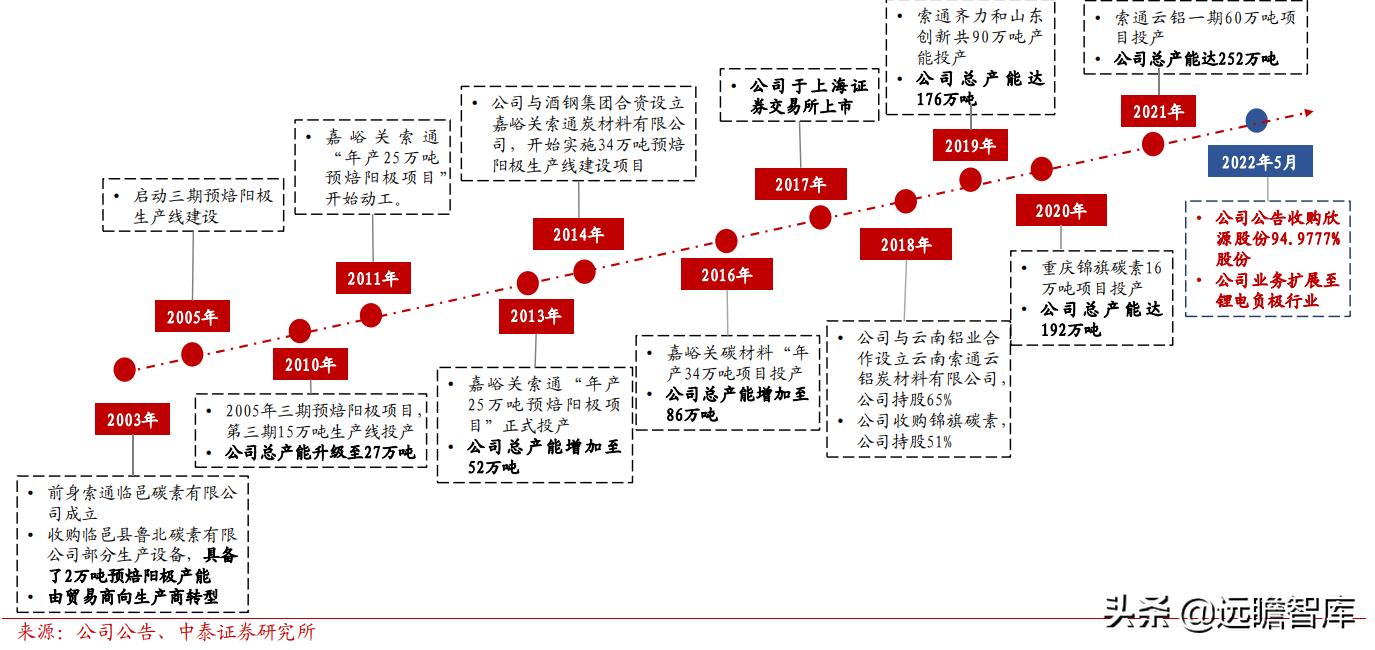

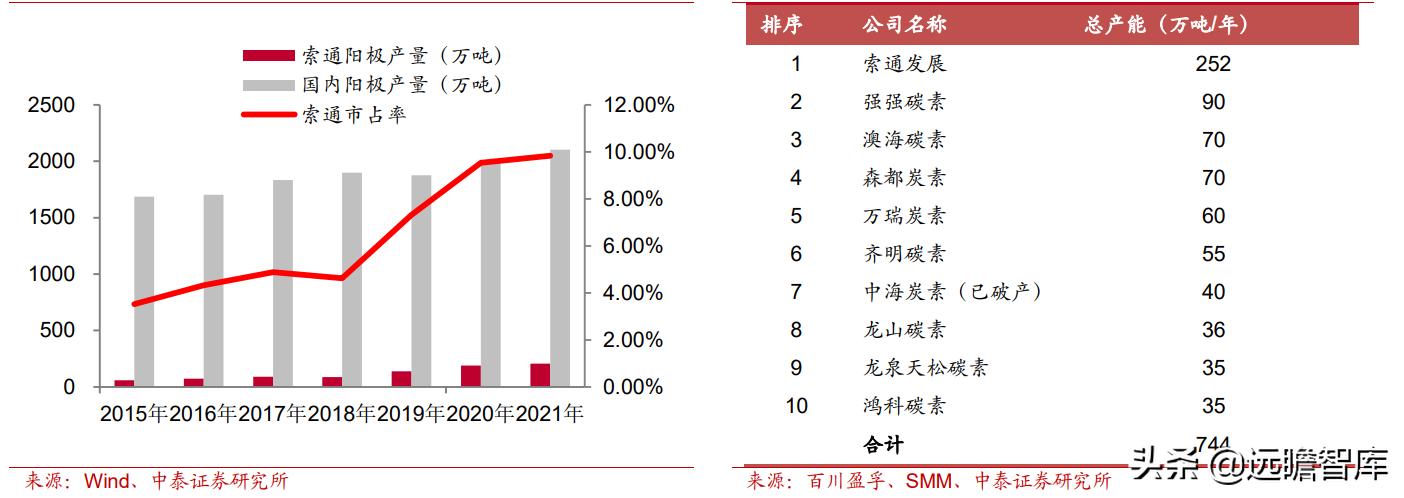

索通发展股份有限公司(以下简称“索通发展”或“公司”)前身索通临邑碳素有限公司,成立于 2003年,通过收购及改造获得第一条 2 万吨产能的预焙阳极生产线,成为了具备独立生产能力的预焙阳极制造商;并在2017年于上海证券交易所上市,成为“预焙阳极第一股”。截至2021年年末,通过“索通模式”,预焙阳极产能由上市之初的86万吨跃升至252万吨,占全国预焙阳极总产能的近10%,占商用阳极的15%以上,稳居全国首位。

2021年公司进一步提出“C+(carbon)战略:双驱两翼,低碳智造”的发展战略——力争2025年实现预焙阳极产能500万吨;发挥石油焦集中采购、全球采购的优势,构筑具有索通特色的石油焦供应体;并将打造以锂电池负极、特碳、碳陶、碳化硅等为代表的新型碳材料生产平台,公司发展具备了更丰富的内含和高度。尤其2022年以来,通过建设甘肃锂电负极一体化项目,以及拟收购欣源股份94.9777%股权,公司在新赛道锂电负极业务中迈出了坚实一步。具体来看:

1)初创期:从预焙阳极贸易商向生产商转型,产能初具规模(2003-2010年)。

2003年,公司前身索通临邑碳素有限公司成立,并通过收购及改造临邑县鲁北碳素有限公司部分生产设备,具备 2 万吨预焙阳极产能。2005年,公司启动三期扩产升级项目,第三期于 2010年正式投产,公司预焙阳极产能提升至 17 万吨。

2)成长期:产能加速扩张,公司逐步壮大(2011-2017 年)。

2011年,公司宣布于甘肃省嘉峪关市投资建设 25 万吨预焙阳极项目,该项目于2013年投产。2014年,嘉峪关索通再次迎来升级,公司与酒钢集团合资设立嘉峪关索通炭材料有限公司,建设 34 万吨预焙阳极生产线,该生产线于 2016 年投产;2016 年,公司预焙阳极产能增加至 86 万吨。2017年,公司于上海证券交易所上市。

3)升级拓展期:追随“北铝南移”,推进中西部战略布局(2018-2021)。

2018年,公司与云铝合作,共同投资设立云南索通云铝炭材料有限公司,建设 90 万吨预焙阳极产能项目,其中一期 60 万吨产能于2021年投产。同年,公司收购重庆锦旗碳素,16 万吨产能扩建项目已于2020年投产。此外,公司积极拓展山东地区产能,索通齐力与山东创新共 90 万吨产能项目也于2019年投产。截至2021年年末,公司预焙阳极产能共 252 万吨。公司提出“双驱两翼,低碳智造”的发展方向,打造具有索通特色的全球竞争力体系。

4)建设甘肃锂电负极基地,拟收购欣源股份,开拓第二成长曲线(2022年以来)。

2022年 4 月,公司公告要打造甘肃锂电负极一体化生产基地,并与 5 月公告拟收购欣源股份 94.9777%股权,以此为契机,正式切入锂电负极行业,持续推进“预焙阳极+锂电负极”的战略规划。

图表 1:公司发展历程

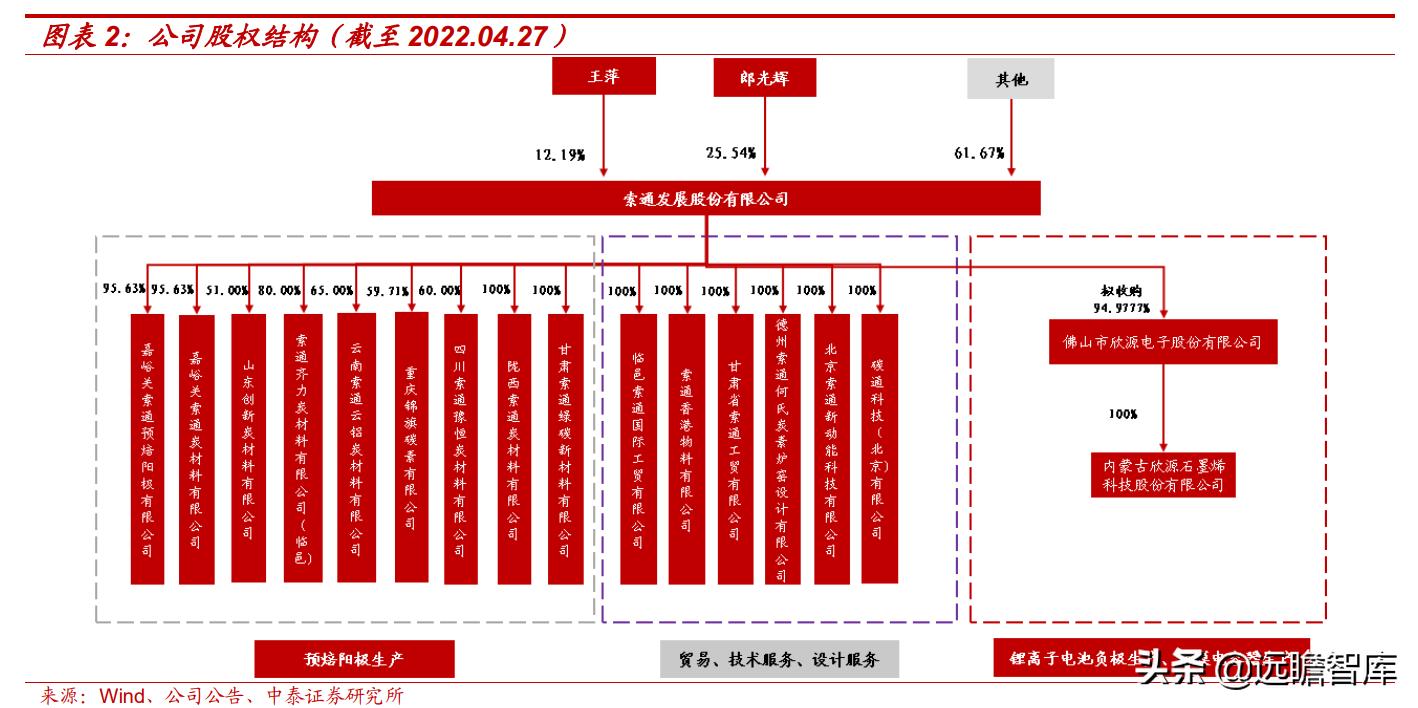

1.2 股权结构清晰,股权激励助力实现企业发展与员工利益的一致

公司股权结构清晰,郎光辉先生为公司实控人。截至 2022 年一季报发布日,公司董事长郎光辉先生共持有公司 25.54%股权,为公司实际控制人。郎光辉先生的一致行动人王萍女士持有公司 12.19%股权、玄元私募基金投资管理(广东)有限公司—玄元科新 181 号私募证券投资基金持有公司 1%的股权、玄元私募基金投资管理(广东)有限公司—玄元科新 182 号私募证券投资基金持有公司 1%的股权,郎光辉先生及其一致行动人共持有公司 39.73%股权,其他投资者共持有公司 60.27%股权。

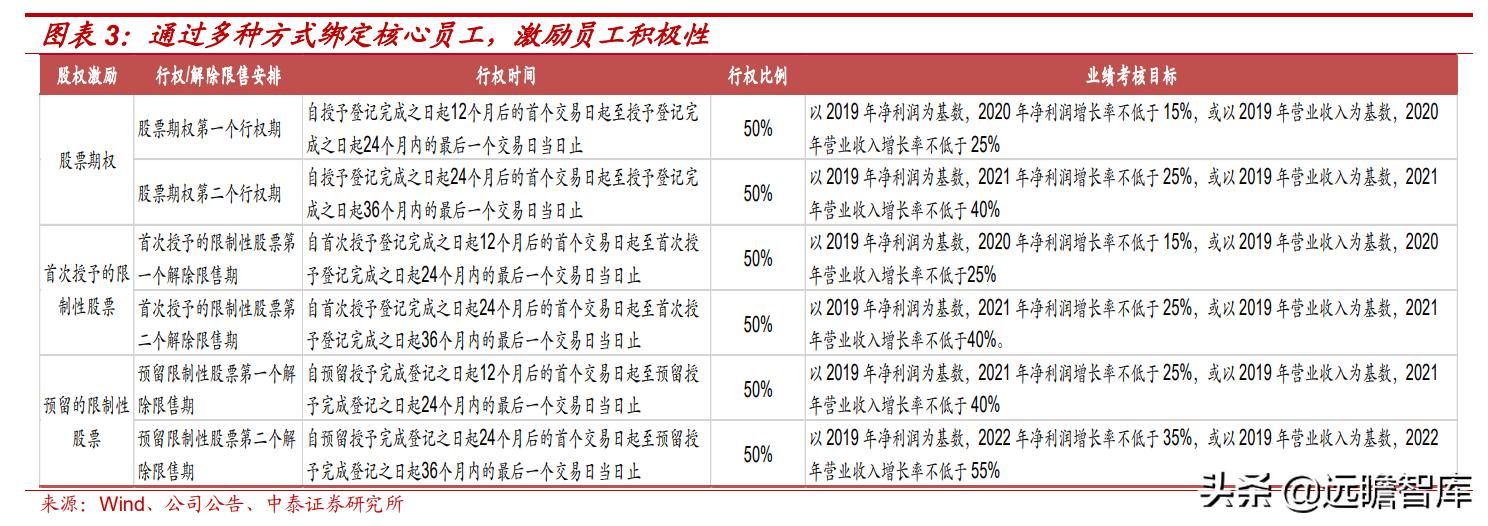

股权激励助力实现企业发展与员工利益的一致,激发员工积极性。

2020 年 3月 5 日公司披露股票期权与限制性股票激励计划草案,其中股票期权拟授予涉及股票期权占公司总股本 33,698.686 万股的 0.45%,限制性股票激励计划拟授予 874.90 万股限制性股票,约占公司总股本的 2.60%,股票期权的行权价格为 13.1 元/股,限制性股票的首次授予价格为 6.55 元/股,本计划首次授予的激励对象总人数为 314 人,包括公司公告本计划草案时在公司任职的董事、高级管理人员及公司(含分、子公司)核心技术(业务)骨干。通过本次股权激励,实现对核心员工利益的绑定,有利于激发员工积极性。

1.3 经营表现:预焙阳极营收业绩双高增

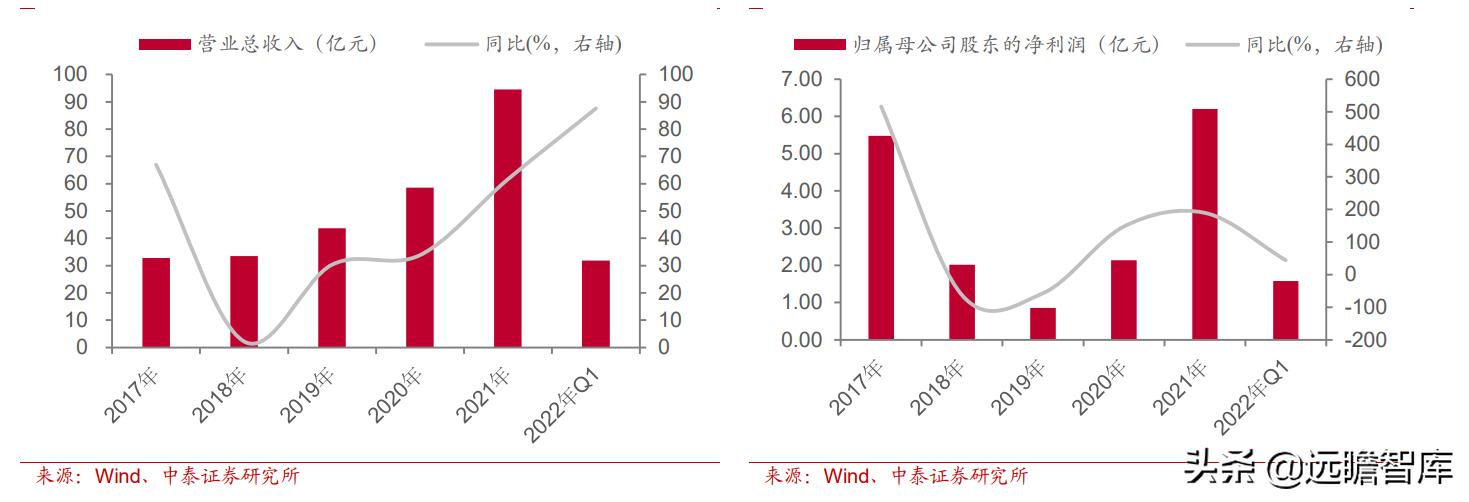

公司营业收入随主业阳极产销规模扩张稳步增加。

2017 年,公司预焙阳极产能 86 万吨,截止 2021 年底已拓展到 252 万吨,年均产能增量突破 40 万吨,产销量随产能扩张同步增加,公司营业收入稳步增长,2021 年主业阳极量价齐升,营收规模突破 94 亿元,同比增长 61.65%,今年一季度阳极价格继续走高,单季度营收同比增加 87.59%,预计今年公司营业收入或将创历史新高。

历史上,公司业绩受阳极价格及成本波动影响涨跌互现,总体实现较快增长。

2018、2019 年预焙阳极市场供给较为过剩,预焙阳极价格大幅度回落,相较于销售价格,原材料石油焦及煤沥青采购价格下降幅度较小,进一步压缩产品利润空间,导致公司毛利率及业绩有较大幅度下降。

2020 年以来,随着行业供需格局的改善,预焙阳极售价持续走高,公司业绩明显回升,2021 年公司归母净利润达 6.2 亿元,同比增加 189.64%,近三年归母净利润复合增速为 45.3%,公司业绩实现高速增长。

图表 4:公司近三年营业收入 CAGR 为 41.3%

图表 5:公司近三年归母净利润 CAGR 为 45.3%

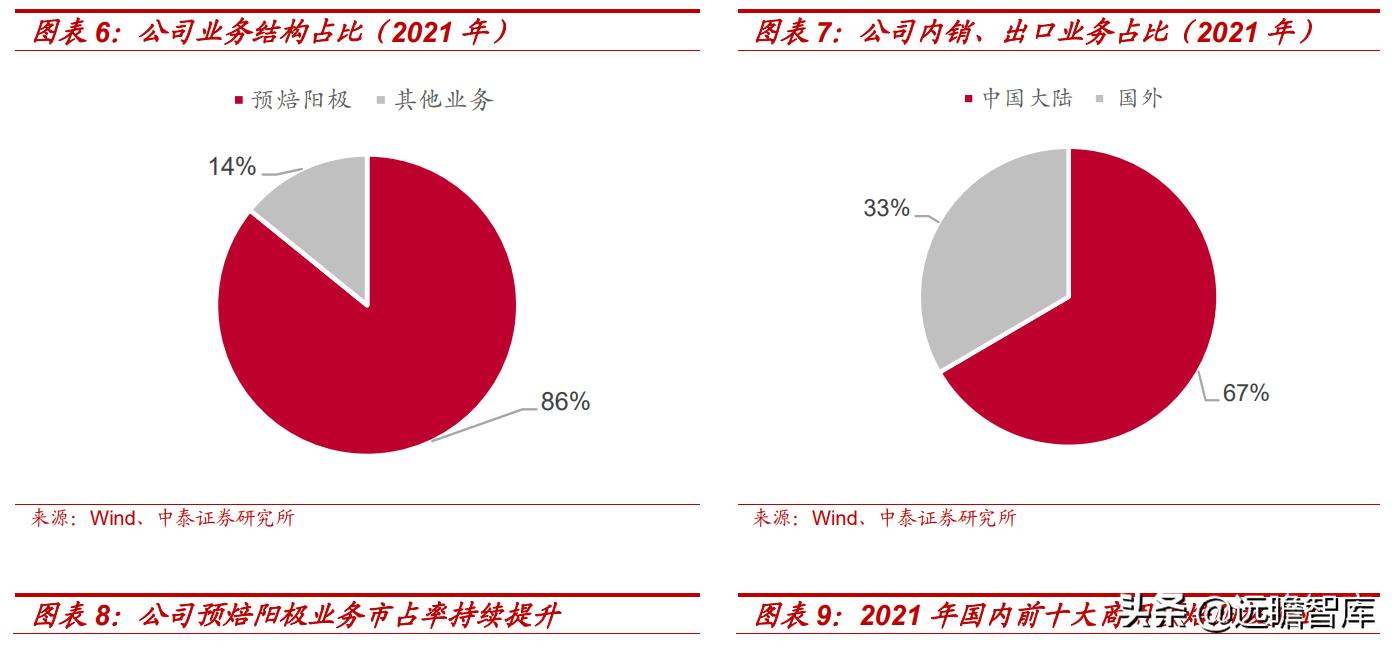

公司深耕预培阳极行业十余年,目前市占率国内第一。

公司在 2003 年由贸易商转型为生产商之后,致力于预焙阳极的研发、生产和销售,主要生产适合大电解槽以及高电流密度的优质预焙阳极,2021 年预焙阳极业务占比为 85.86%。公司在行业深耕超过 15 年,是国内商用预焙阳极行业规模最大、产品型号最为齐全的龙头骨干企业之一,近年来,公司产品出口至欧美、中东、东南亚、大洋洲、非洲共十几个国家与地区,在销售量、生产规模上均位列业界前列,并且在业内拥有较好的品牌口碑,竞争优势显著,近五年公司在中国预焙阳极出口市场的市占率维持在 25%以上,2021年出口市占率达到 34%,连续五年居全国第一;随着产能的投放和发展,公司逐渐从外销型转为国内占主导、国外优势继续的生产销售格局。

截止 2021 年,公司预焙阳极产能 252 万吨,产 量 207.5 万吨,国内市占率 9.87%。

1.4 财务分析:债务规模可控,现金流保障原材料库存

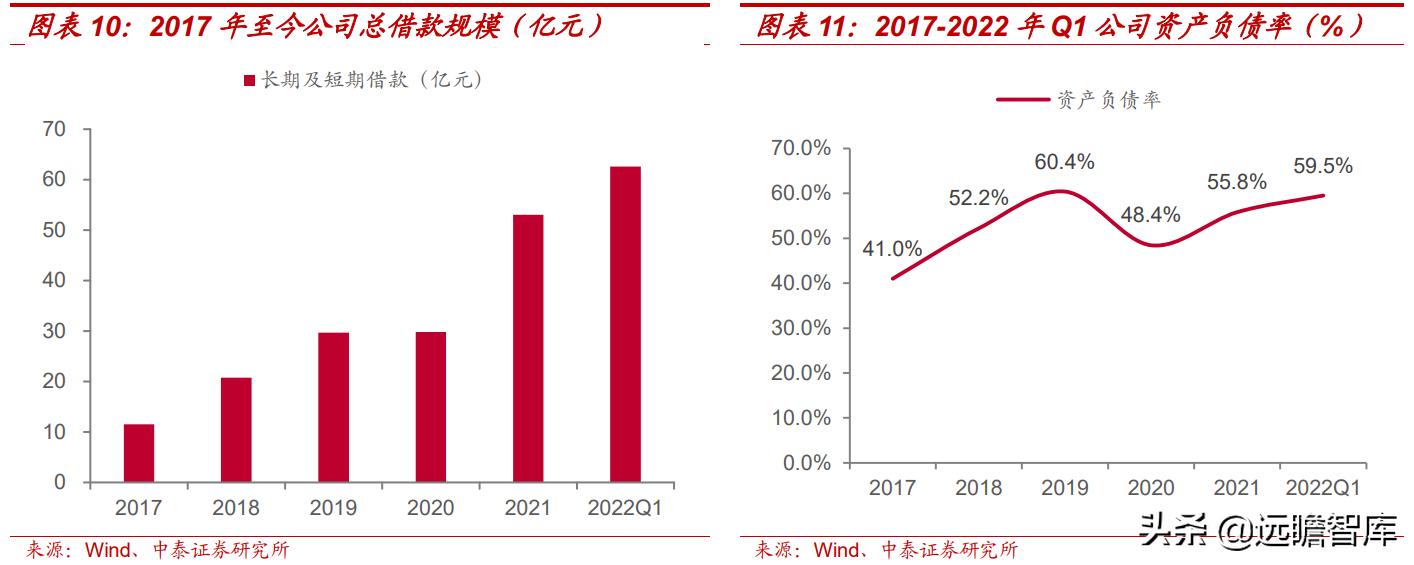

项目投资及规模增加,债务水平随之增长。

自2017年公司借款规模呈现连续性增长趋势。2018 年,公司出资 4.68 亿元与云铝股份合作建设云南预焙阳极 90 万吨生产线,又以 1.39 亿元收购投资重庆锦旗,公司总借款随之上涨至 20.8 亿元,资产负债率达 52.2%。

2020年,公司启动可转债赎回流程,资产负债率得到优化,降至 48.4%。

2021年,公司规模持续扩大,索通云铝项目持续推进,营运及项目资金需求增加,长期及短期借款增加至 53.1 亿元,资产负债率上涨至 55.8%。

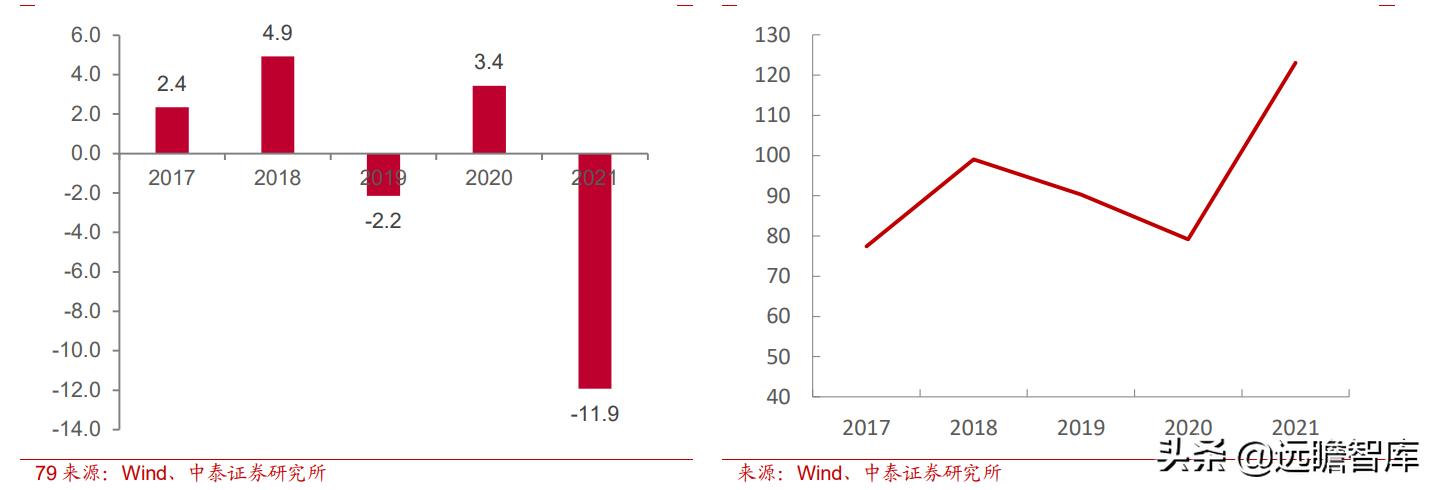

为应对原料价格持续上涨,2021 年公司加大原料库存储备。

公司历史上整体经营现金流维持正常水平,2021 年,由于供需错配原因,预焙阳极重要原材料石油焦价格出现明显上涨,全年涨幅达 63.9%,为应对原料价格的持续大幅上涨,公司原材料库存随之提升,对应公司库存周转天数从 2020 年的 79 天提升至 2021 年的 123 天,受此影响,公司经营性现金流受到一定负面影响。(报告来源:远瞻智库)

图表 12:2017-2021 年公司经营性现金流(亿元)

图表 13:2017-2021 年公司存货周转天数

二、锂电负极高景气,卡位入局有望打造协同循环产业链

2.1 锂电负极行业正处产能井喷期,跑马圈地势在必行

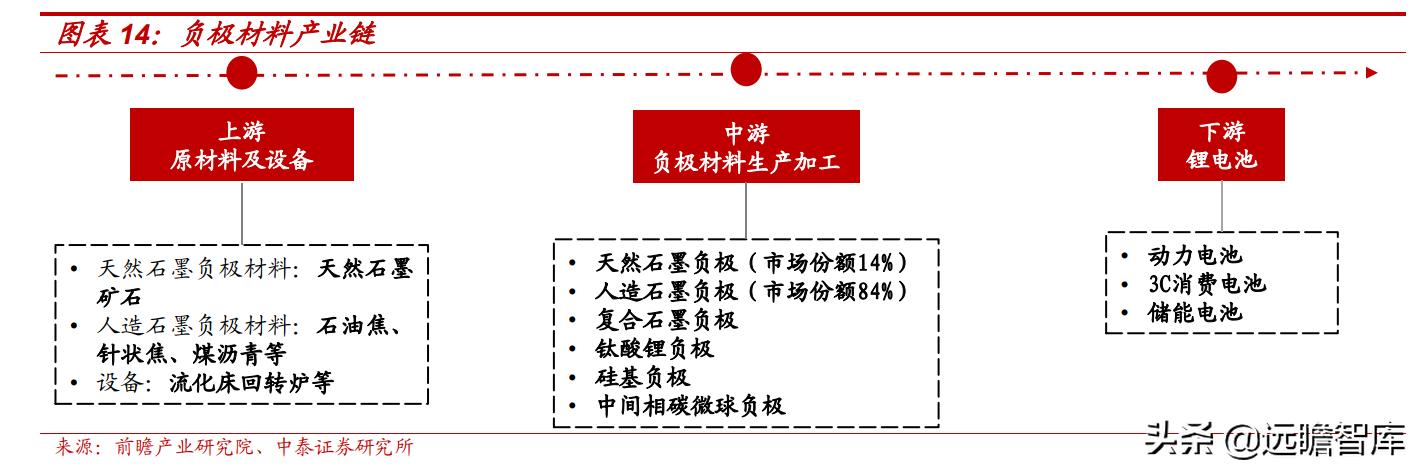

负极材料分为碳系列和非碳系列,国内主流的碳系列又分为人造和天然石墨负极。

目前,国内负极材料上游以石油焦、针状焦、煤沥青等原材料为主,中游以人造石墨负极、天然石墨负极等负极生产加工为主,下游以动力电池、3C 消费电池和储能电池为主。随着负极材料下游新能源的蓬勃发展,新能源所需锂电池对于上游负极材料的需求将会不断增加。

新能源车带动负极行业快速增长。根据高工锂电,2021年国内锂电池市场快速增长:

1)2021年中国动力电池出货量 220GWh,同比增速175%;

2)电动工具用锂电池出货 11GWh,同比增长96%;

3)储能市场出货量同比增长196%。

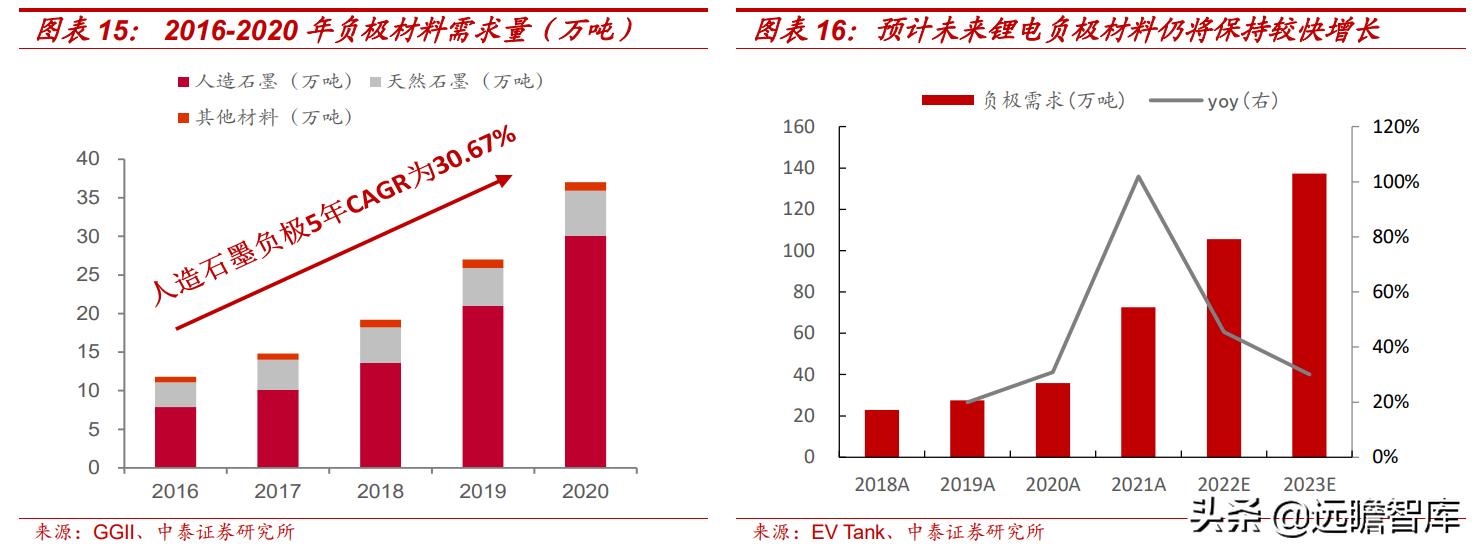

在下游需求高景气背景下,2021 年中国锂电负极出货量72万吨,同比增长97%,同时受海外需求增长带动,中国负极出口超 15 万吨,较上年增长超过 1 倍。预计到2022年年末,国内负极材料出货量将达到 124 万吨。

人造石墨负极占据主流,需求旺盛,过去5年需求复合增速30.26%,未来仍将保持快速增长。

根据 GGII,2016年负极材料总需求量 11.8 万吨,其中人造石墨负极需求量为7.9万吨,天然石墨负极和其他负极材料需求量为 3.9 万吨,2020 年,负极材料总需求量增至 37.0 万吨,5 年 CAGR 为 30.67%,人造石墨负极增长迅速,在负极材料需求占比由 66.9%提升至 81.4%,天然碳石墨负极及其他负极材料增长较小。

根据我们测算,未来在新能源产业带动下,国内锂电负极材料需求仍将保持快速增长趋势,预计 2022、2023 年国内锂电负极材料需求增速在 30%以上。

2.2 结合自身优势,公司快速切入锂电负极赛道

公司依据自身优点,切入负极行业,开辟第二成长曲线。

公司在行业中具有明显的石油焦采购规模及成本优势。作为市场重要的石油焦采购方和贸易商,按照公司预焙阳极的生产量,公司 2021 年预焙阳极产量 206.87 万吨,OEM 产量 0.61 万吨,对应石油焦消耗量预计 228.25 万吨,预计公司 2025 年预焙阳极产能 500 万吨,在不考虑锂电负极业务的情况下,对应公司石油焦消耗量 550 万吨,预计占到国内总消耗量的 13.7%。

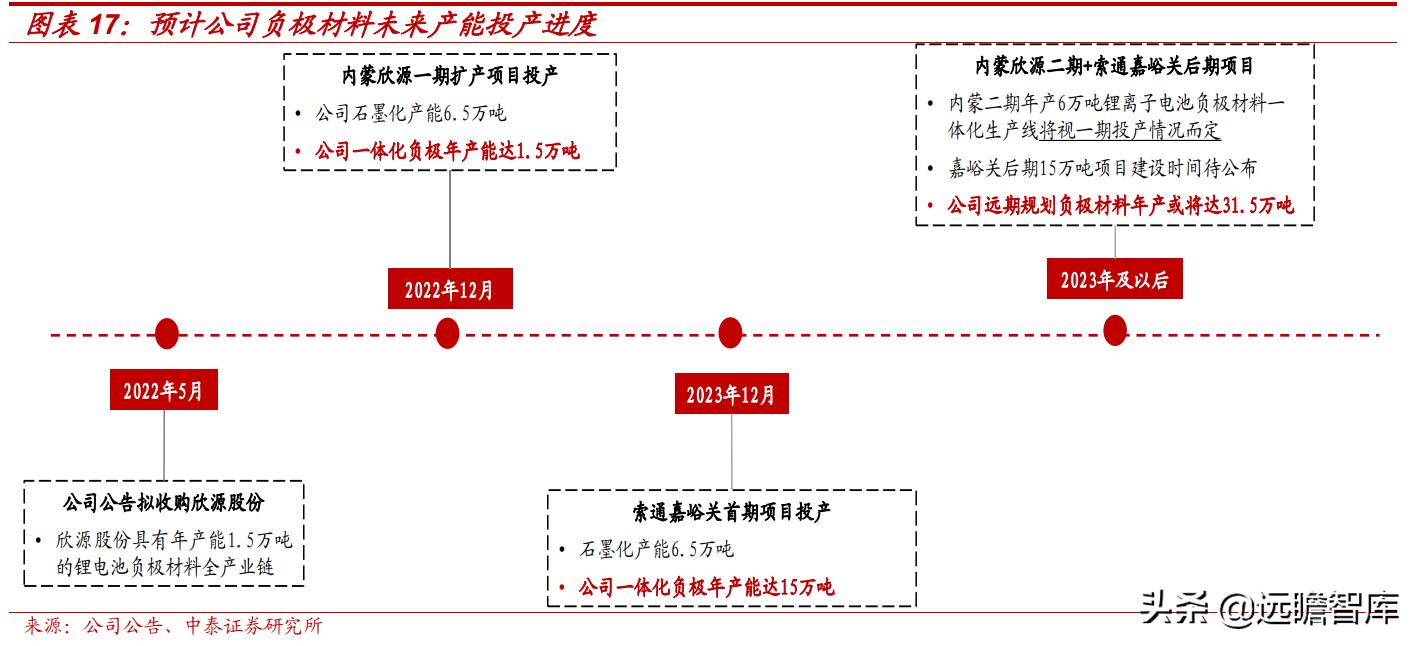

公司以建设甘肃锂电负极基地,以及收购欣源股份为契机,迅速切入负极行业,并发挥石油焦集中采购、全球采购的优势,构筑具有公司特色的石油焦供应体系,为铝用碳素、锂电池负极等碳材料夯实成本和保障供应基础,培育未来第二成长曲线。

2022年 4 月 8 日,公司公告,将在甘肃省嘉峪关市投资建设年产 20 万吨锂离子电池负极材料一体化项目首期 5 万吨项目,首期建设周期为 12 个月。

2022年 5 月 10 日,公司公告拟收购欣源股份,并在之后公告,将提供欣源 4.5 亿元借款,部分用于 10 万吨高性能锂离子电池负极材料扩产。

我们预计2023年年底,公司将拥有 15 万吨负极材料一体化产能、6.5 万吨石墨化产能,远期公司规划总产能将达 31.5 万吨。

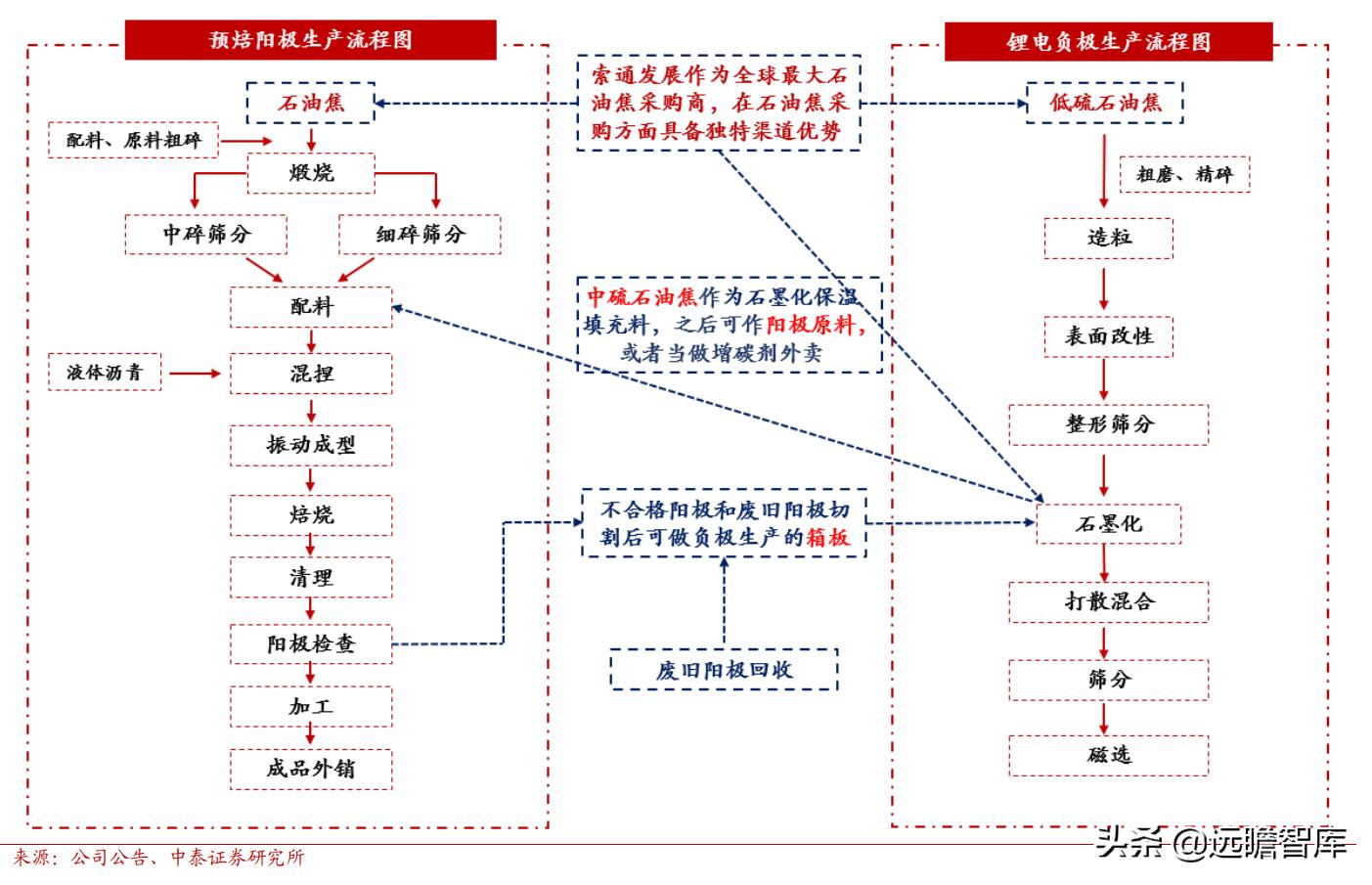

在上述原材料保障优势上,我们也更看重公司预焙阳极与锂电负极业务之间的协同效应,如图表 20 所示,闭环生产或将为公司提供较行业更具优势的成本竞争力。

图表 20:公司负极材料布局完成后有望形成循环产业链

三、但是,市场并没有认识到预焙阳极行业本身的逆转

3.1 过剩产能退出、新增产能有限,预焙阳极行业供给增量受限

预焙阳极产能整体过剩,区域间供需不匹配显著,过剩产能将持续退出。

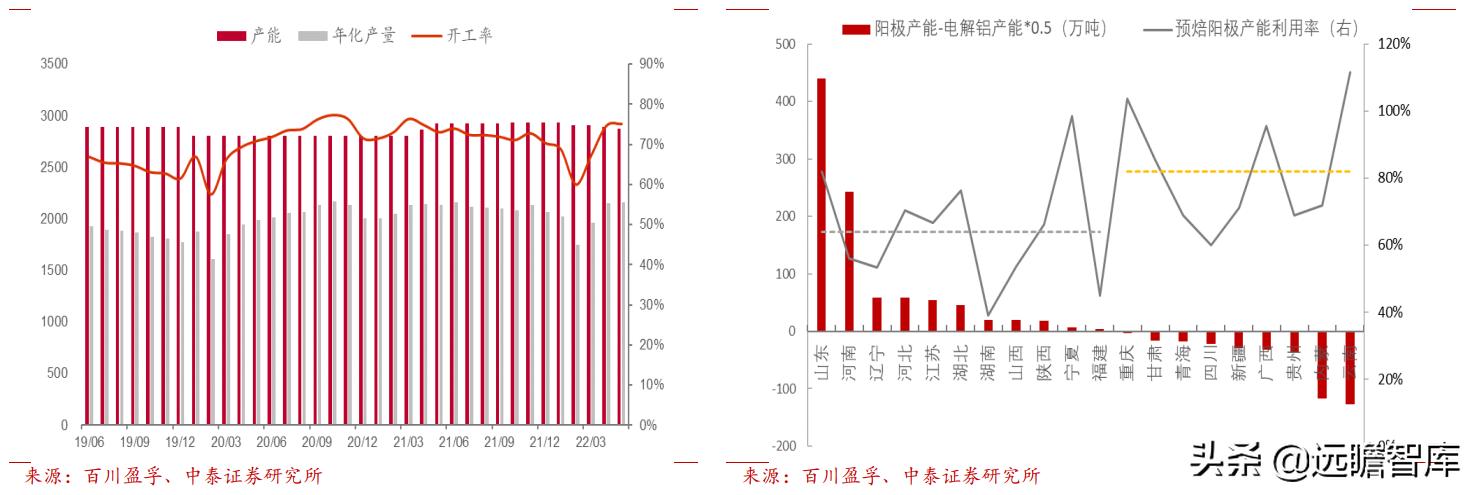

根据百川数据,目前国内预焙阳极产能 2876.6 万吨,其中自备阳极产能 1299.1 万吨,商用阳极产能 1577.7 万吨,5 月国内预焙阳极产量 179.98 万吨,年化开工率 75%左右,但由于环保、资金等因素限制,实际开工率进一步提升空间有限。

但通过对比各省预焙阳极产能和各省电解铝产能所对应的阳极理论消耗量,可以看出山东、河南、辽宁等地预焙阳极配套产能较为过剩,同时过剩地区预焙阳极开工率相对低于产能短缺地区,在电解铝 4500 万吨产能红线和北铝南移的趋势下,龙头企业借助资金、成本优势,通过绑定下游企业就近建厂的方式锁定下游客户,叠加运费的差异,过剩地区产能降持续退出。

图表 21:国内预焙阳极产能、产量及开工情况(万吨)

图表 22:国内预焙阳极行业区域间供需错配明显

年内新投预焙阳极产能有限。

根据统计,目前国内在建预焙阳极产能 175 万吨,其中 40 万吨田林百矿田田碳素于 2022 年 6 月 10 日点火投产,此外下半年还有 15 万吨山东晨阳&山东银旺项目、30 万吨索通云铝二期项目陆续投产,合计产能 85 万吨,但考虑到装臵启动到满产需要 4-6 个月的时间周期,预计下半年实际产量的增长较为有限。

3.2 下游电解铝 Q3 仍保持较快投产速度

能源约束缓解,2022 年以来国内电解铝企业投复产提速,Q3 也将保持较快投复产速度。22 年云南等西南地区雨水较多,水电供应充裕,在云南省能源局指引下,云南省绿色铝项目运行产能有序增加,企业投复产提速。

根据百川数据,2022 年初至 6 月 9 日,国内电解铝企业实现复产 230.5 万吨、新投产 132 万吨,电解铝行业运行产能持续增加 362.5 万吨至 4064.6 万吨,持续拉动上游预焙阳极需求。同时 Q3 国内电解铝仍将保持快速投复产节奏,根据我们统计,从当前至 Q3 国内电解铝投复产规模将达到 179.7 万吨,将对预焙阳极需求形成持续拉动。

图表 24:国内电解铝产能周度运行情况统计(万吨)

图表 25: Q3 国内电解铝将快速投复产(万吨)

3.3 2022H2 是预焙阳极供需格局的重要拐点

目前国内预焙阳极月度产量 180 万吨,剔除每月 15 万吨左右出口后,对应 3960 万吨/年电解铝运行产能的阳极需求,考虑到当前电解铝运行产能已达 4064.6 万吨,同时电解铝企业仍保持较快的投复产节奏(当前至 Q3 仍有 179.7 万吨产能投复产)、而预焙阳极新增产能相对缓慢(下半年预计新增 85 万吨产能——对应 170 万吨电解铝产能,且投产时间相对偏后)。

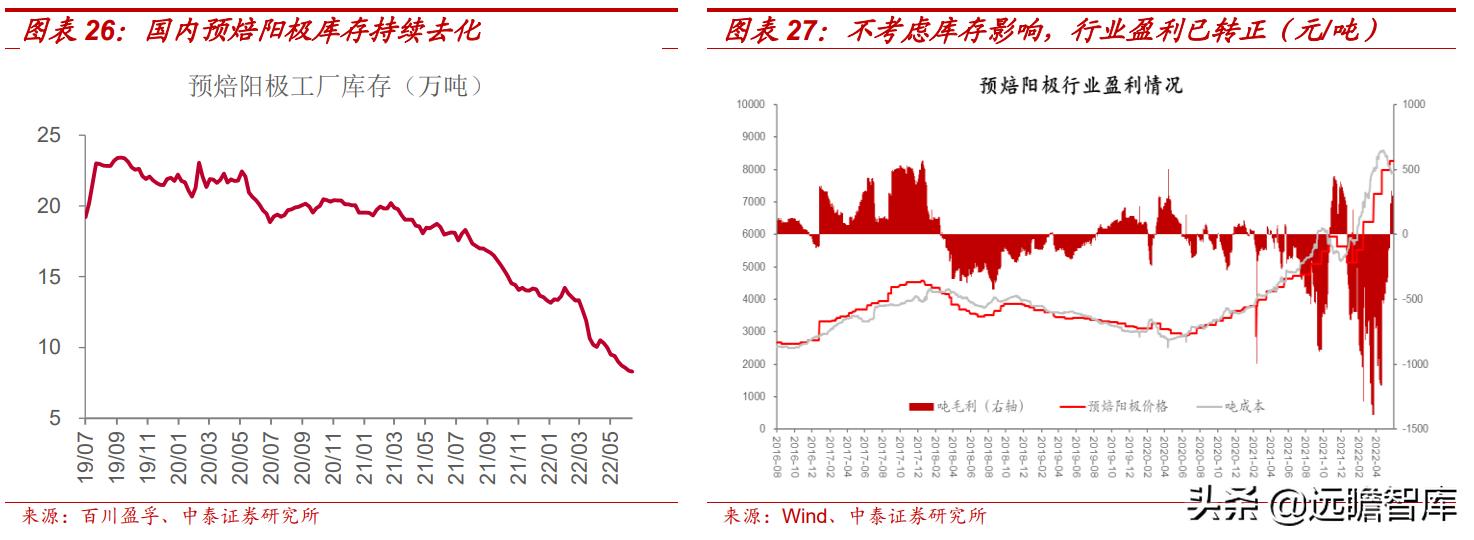

根据百川数据,国内预焙阳极企业产品库存持续去化,目前已不足 10 万吨,未来仍有望保持去库趋势。同时根据我们测算,在不考虑库存因素影响后,预焙阳极行业盈利已经转正并持续走阔,这也从侧面验证行业供需关系的持续好转。

3.4 更重要的是,原料竞抢与供给约束或将带来阳极中长期高景气

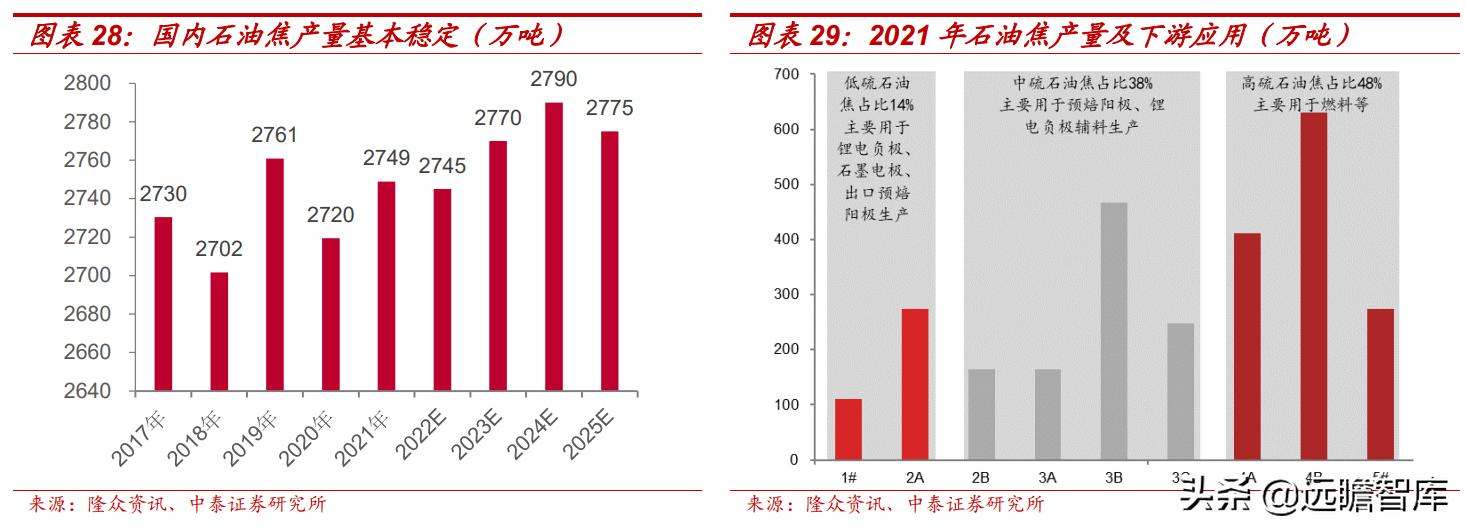

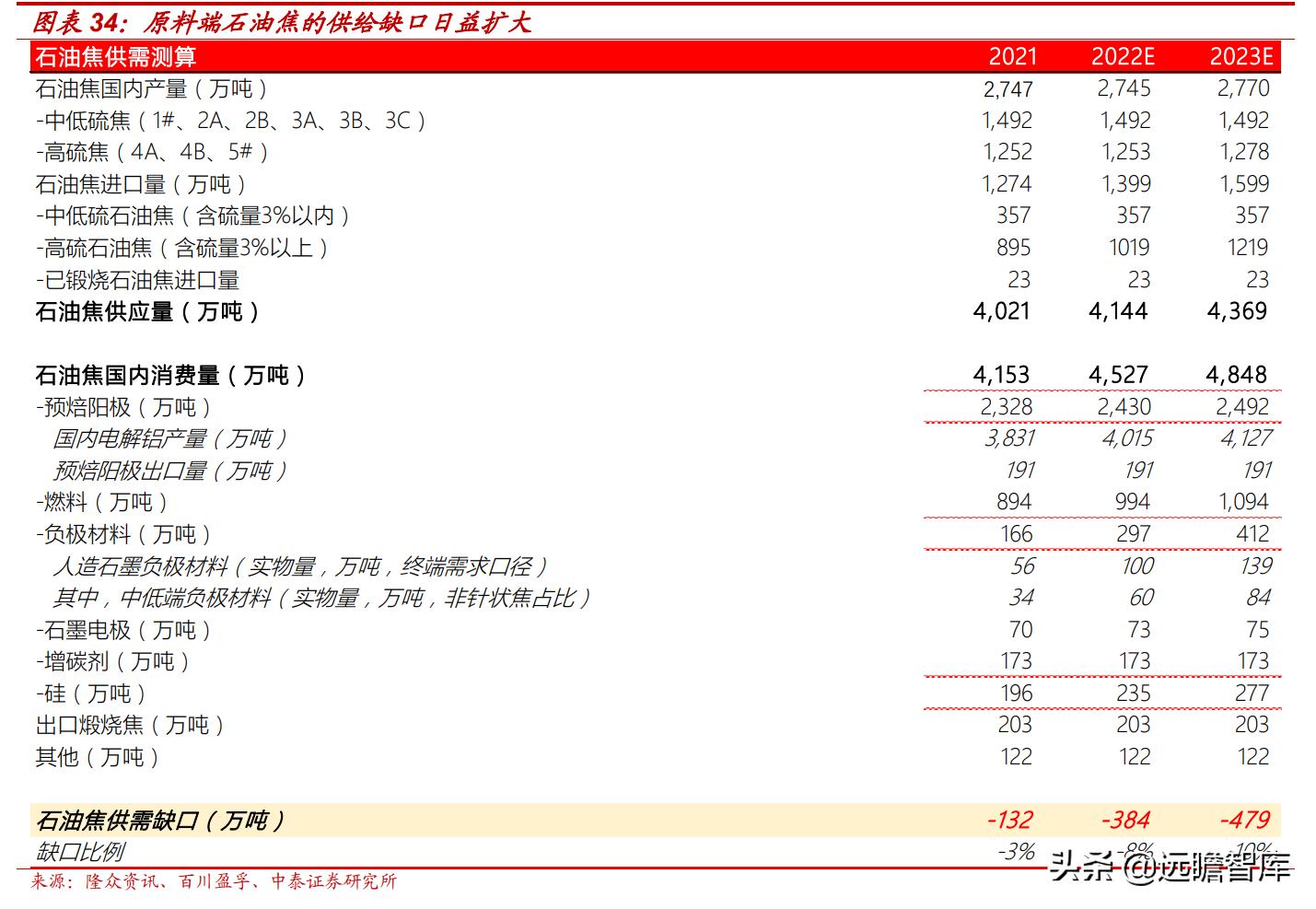

石油焦供应基本稳定。石油焦是炼厂减压渣油通过延迟焦化装臵生产获得,在整个炼油产品体系里面价值量占比较低,通常作为炼厂的附产品。

石油焦产量来看,国内整体石油焦产量较为稳定,2017-2022 年国内石油焦产量稳定在 2750 万吨左右,目前国内新增的石油焦产能均以大炼化项目为主,其中新增项目包括科宇石化、盛虹石化等,但大炼化项目一般加工高硫原油为主,所产石油焦基本为 4B 及以上指标的高硫石油焦,另外大炼油延迟焦化装臵多配套石油焦制氢装置,其外销或是自用存在极大的不确定性,同时随着山东地区新旧动能转换下部分产能退出,预计国内石油焦产量保持稳定。

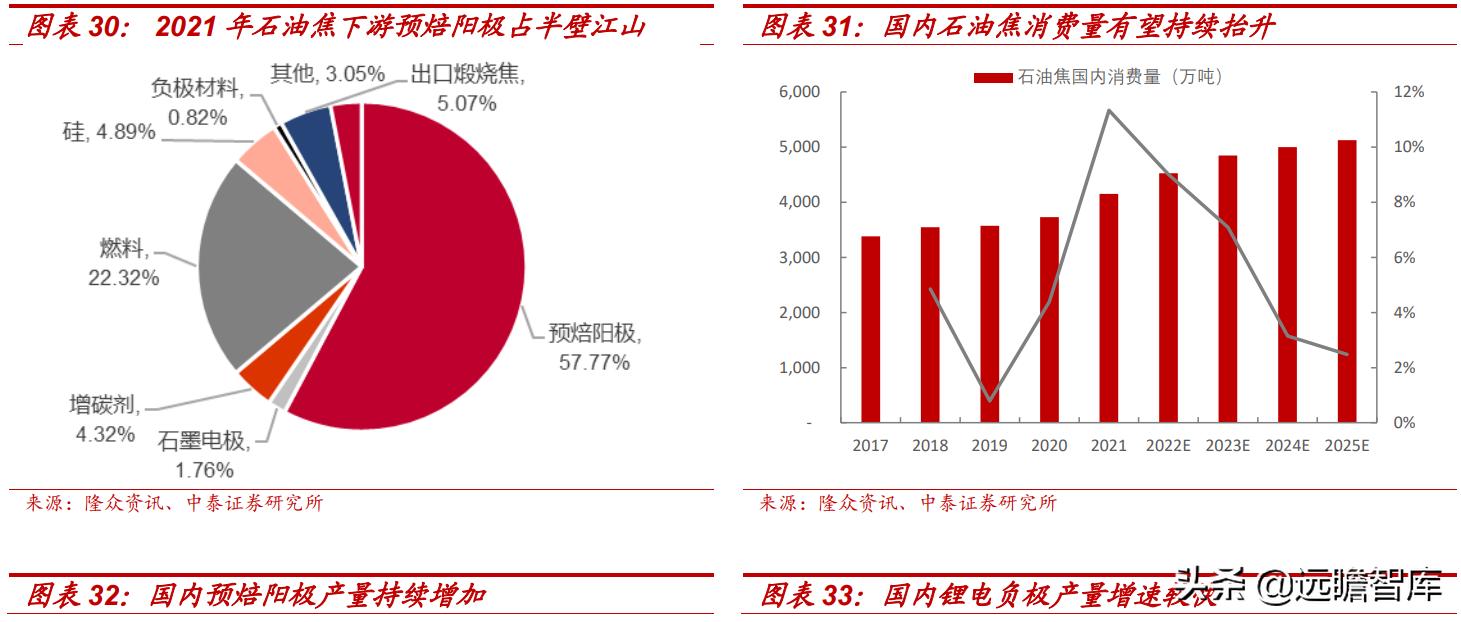

石油焦需求呈提升的趋势,2021 年国内石油焦消费量 4023 万吨,同比抬升 7.9%。

从石油焦需求结构来看,石油焦下游主要包括预焙阳极、燃料、增碳剂、石墨电极、以及锂电负极材料等,根据隆众资讯数据,2021 年国内石油焦需求结构中预焙阳极领域占 57.77%,锂电负极材料领域发展迅速,2021 年在石油焦总需求中占 0.82%,用于短流程炼钢的石墨电极占 1.76%。

2021 年国内预焙阳极产量 2102 万吨,同比增长 5.81%,同时锂电负极材料产量 70.7 万吨,同比增长 33.4%,预焙阳极和锂电负极的快速增长是驱动石油焦需求快速增长的重要动力。

基于前述测算,在石油焦未来供应整体偏紧的情况下,由于锂电负极材料具备较好盈利性,我们认为部分低硫石油焦以及中硫石油焦将不可避免的由预焙阳极转向生产锂电负极材料生产使用,最终导致预焙阳极在供不应求局面下供给反而进一步受限。

综上所述,我们认为在原料供应约束的背景下,未来预焙阳极供应缺口有望持续走阔,并有可能成为石油焦产业链最短缺的一个环节。

图表 35:极端原料约束下,国内预焙阳极供应缺口将持续拉大

3.5 索通发展或将充分受益:年均复合增速达到 26%,成本优势显著

1)与下游铝企合作,依靠“索通模式”,未来 3 年 CAGR 达到 26%

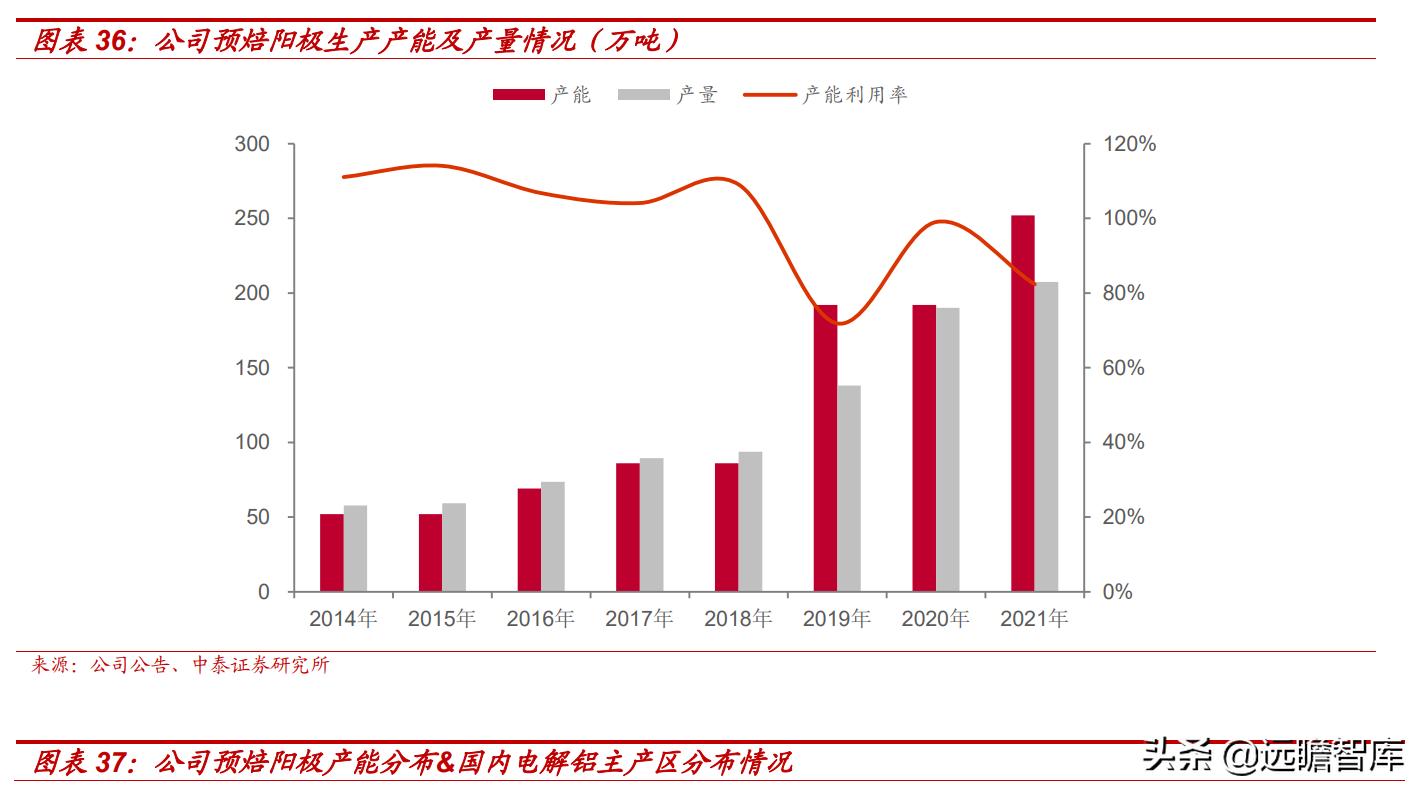

2011 年以来,公司采取与下游优质客户合资建设定制化预焙阳极模式扩张产能,截止 2021 年末,公司预焙阳极生产基地共布局全国四个省份,五个市,预焙阳极总产能达 252 万吨,实现产能快速扩张。

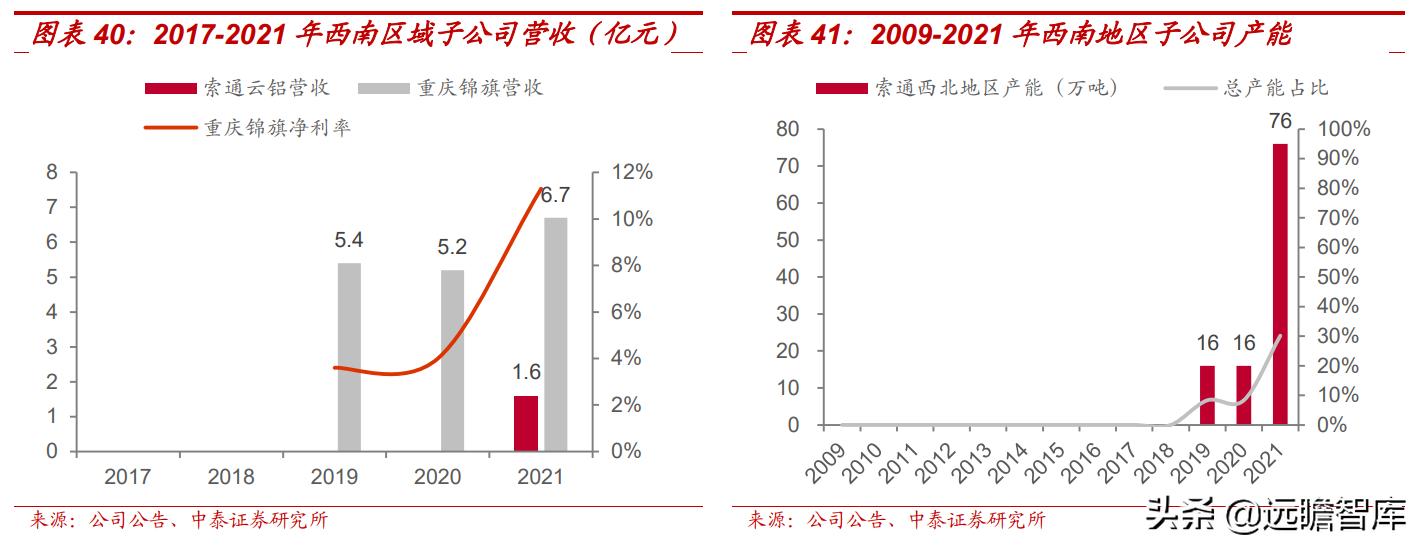

特别需要提及的,公司紧跟“北铝南移”趋势,坚定贯彻西南战略布局,这成为公司在国内电解铝产能天花板下,预焙阳极业务发展的第二块基石。

2018年,公司收购重庆锦旗 51%股份,16 万吨生产线扩建项目于2020年投产,主要为旗能电铝供应预焙阳极。

2021年,重庆锦旗营收达 6.78 亿元,净利率达 11.3%,仅次于嘉峪关索通。

2018年,公司与云南铝业达成合作,公司出资 4.68 亿元、持股 65%,与云南铝业合资建设索通云铝 90 万吨预焙阳极生产线,一期 60 万吨于2021年投产,公司西南预焙阳极产能跃升至 76 万吨。

随着“北铝南移”的推进,云南电解铝规划总产能达 934 万吨,2022年 5 月已落地 490 万吨,其中包括公司重要合作伙伴及需求商魏桥铝电和云南铝业。

如上文所述,按照公司规划,2025年公司预焙阳极产能将从目前的 252 万吨跃升至 500 万 吨,市占率也将从目前的 10%升至 25%左右,年均复合增速达到 26%。

2)原材料采购优势+精细化管理,盈利能力行业领先

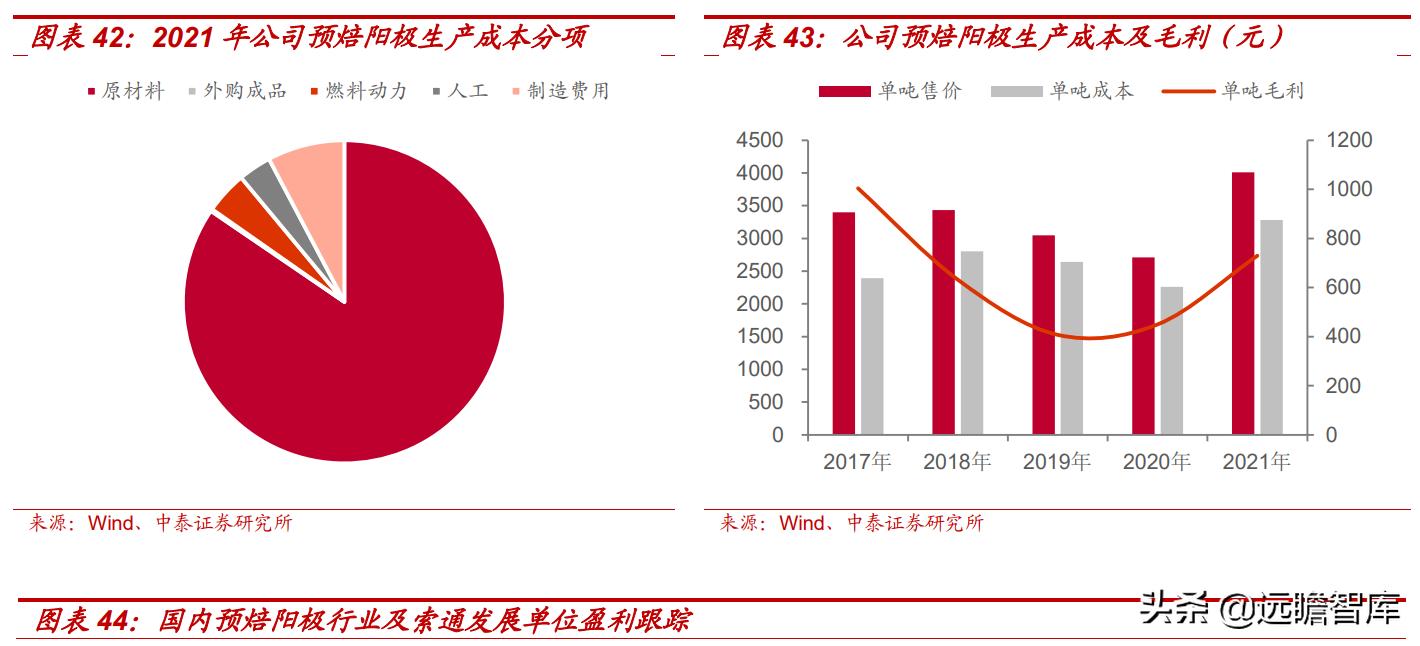

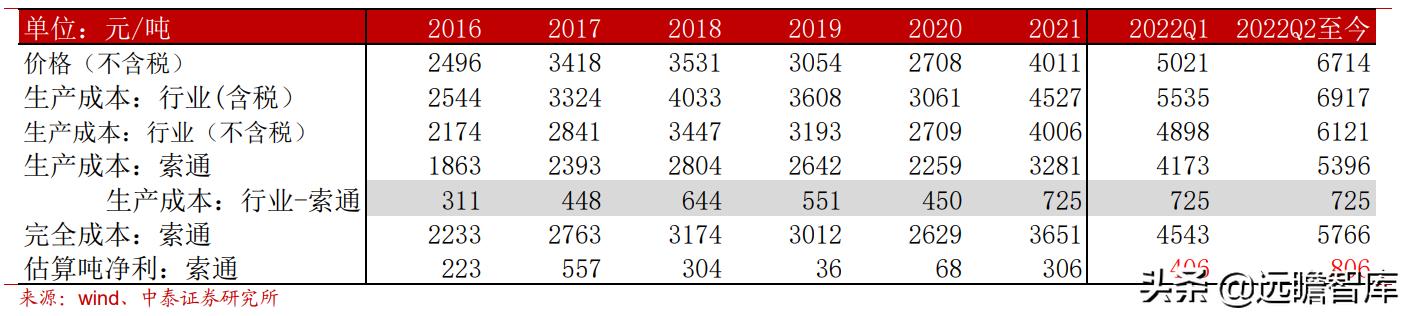

石油焦和煤沥青是生产预焙阳极的主要原料,生产一吨预焙阳极需要石油焦 1.09 吨,煤沥青 0.17 吨,2021 年以来,石油焦、煤沥青价格上涨迅速,去年公司原材料成本占比 84.51%,原材料成本控制能力愈发成为公司盈利的核心。公司石油焦采购优势显著,并通过精细化管理,单吨毛利远高同业。

公司作为国内最大的石油焦采购商,年采购量达 300 万吨,与中石化、中石油、中海油以及地炼厂等上游供应商建立了稳定的供销关系,集中采购优势显著。根据百川数据,近几年预焙阳极行业平均毛利在盈亏平衡附近,2021年行业平均毛利为 139 元/吨,而公司毛利水平达 729 元/吨,盈利能力远超行业平均水平。

四、报告总结

4.1 关键假设及盈利预测

根据公司的经营情况作出以下核心假设:

预焙阳极板块:

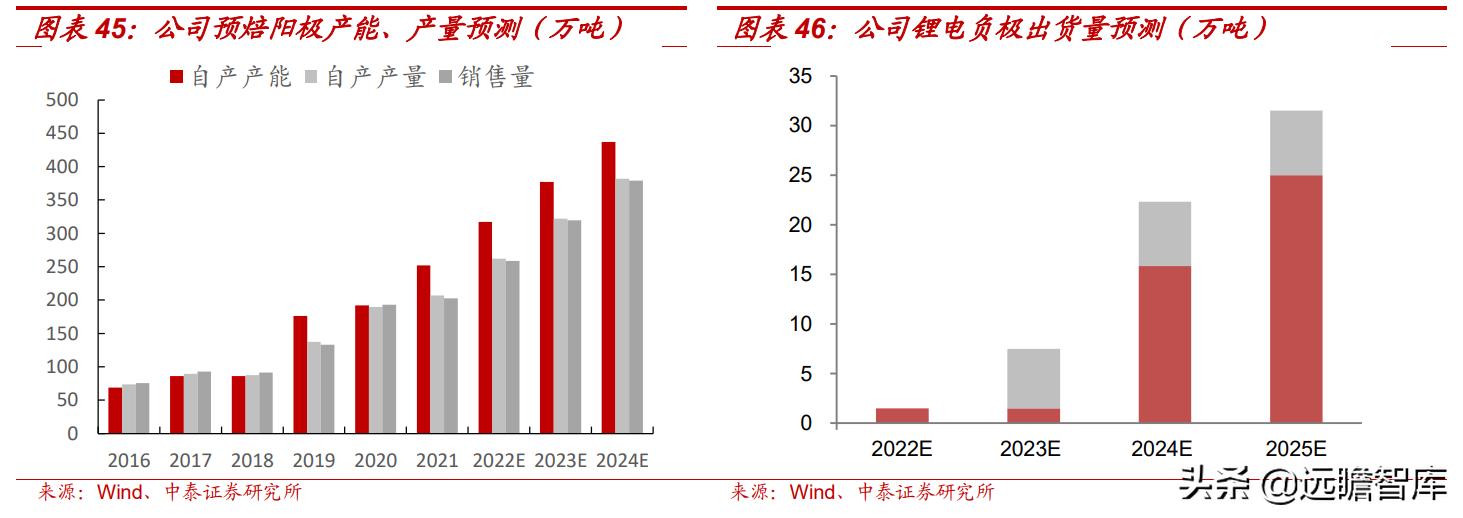

1)根据公司产能规划,公司在现有山东、甘肃、云南、四川、重庆生产基地基础上,持续推进在西北、西南、山东、海外四区域的战略布局,争取十四五期间平均每年实现 60 万吨预焙阳极产能投放,十四五末实现公司总产能达到约 500 万吨,预计公司 2022-2024 年预焙阳极产量为 260/320/380 万吨;

2)供需失衡,预焙阳极将进入价格高景气周期,假设 2022-2024 年公司预焙阳极销售均价为 7500/9500/11500 元/吨。

锂电负极板块:根据公司 4 月公告,嘉峪关 5 万吨锂电负极材料建设周期为 12 个月,我们预计公司 22 年年底完成 1.5 万吨一体化和 6.5 万吨石墨化建设,23 年 完成 15 万吨一体化和 6.5 万吨石墨化产能建设,24 年整体一体化产能达到 31.5 万吨,考虑 2022 年欣源股份并表情况下,结合公司自身产能建设进度,假设公司 22/23/24 年出货分别 1.5 万吨/7.5 万吨/22.3 万吨。

基于以上假设,我们预计公司 2022/2023/2024 年实现营业收入分别为 185.97/302.91/472.87 亿元,归母净利润分别为 10.01/25.81/35.18 亿元,对应 EPS 为 2.18/5.61/7.65 元,目前股价对应的 PE 估值分别为 19/7/5 倍。

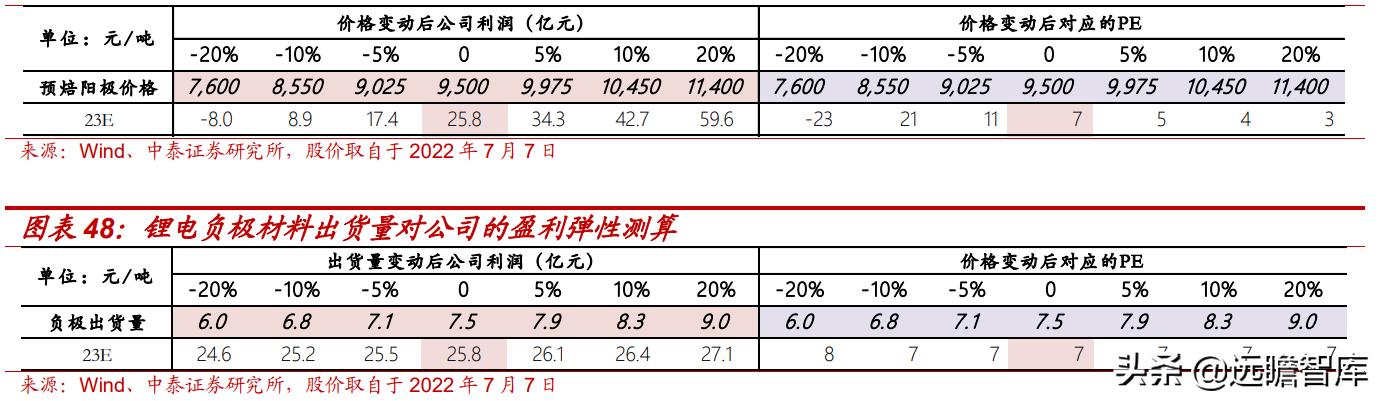

图表 47:预焙阳极价格变动对公司的盈利弹性测算

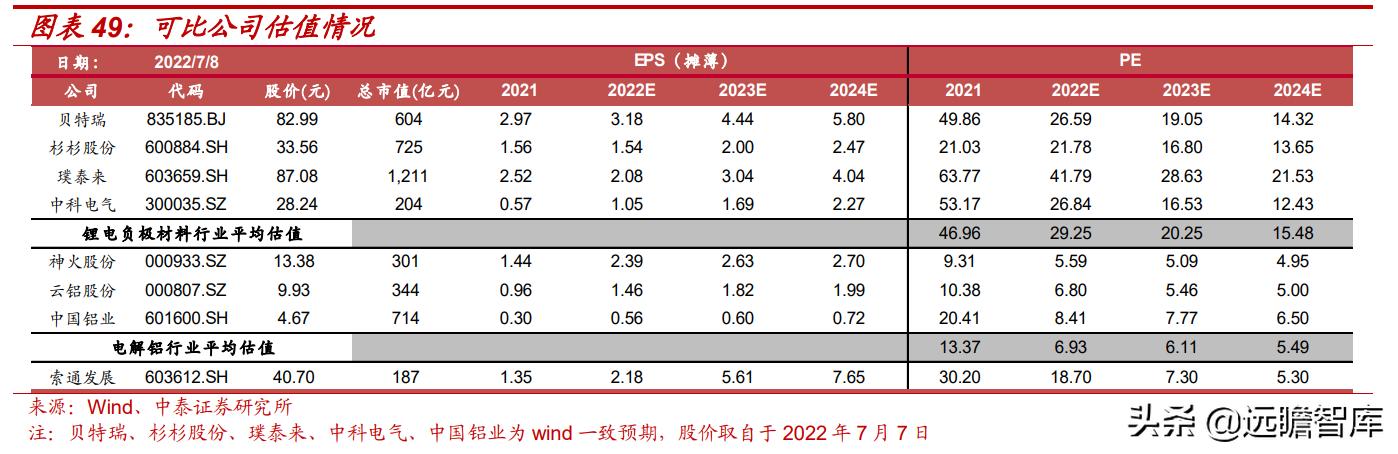

4.2 同行对比及估值分析

我们采取分部估值法,对于锂电负极行业,2023 年行业平均估值 20X,假设公司收购及新建锂电负极产能进展顺利,预计公司 23 年一体化出货 1.5 万吨,石墨化出货 6 万吨,参照行业平均盈利水平,我们预计公司一体化吨净利 1.16 万元,石墨化吨净利 0.62 万元,预计 2023 年负极材料贡献盈利 5.44 亿 元,对应市值 108.8 亿元;

对于预焙阳极行业,下游电解铝 2023 年行业平均估值 6X,考虑索通发展作为上游预焙阳极行业龙头,成本优势突出,通过低成本扩张持续提升市占率,增速高于下游电解铝行业增速,未来成长路径清晰,我们给予公司 23 年 10X 估值,预计 23 年公司预焙阳极贡献利润 20.37 亿元,对应市值 203.7 亿元;对应公司合理目标市值 312.5 亿元。

风险提示

1、宏观经济波动超预期风险;宏观经济波动会对公司经营带来一定冲击,特别是原料石油焦价格的波动对公司生产经营会造成加大影响,进而影响公司盈利水平。

2、收购及项目建设进度低于预期风险;公司目前通过新建及收购方式切入锂电负极产业,目前收购及建设过程均在进行当中,未来存在进度低于预期风险。

3、预焙阳极价格波动风险;公司目前主要产品为预焙阳极,报告中业绩预测基于阳极盈利维持当前水平,未来存在外部因素波动下预焙阳极价格大幅波动的风险进而使得公司盈利出现一定波动。

4、行业产能扩建超预期风险;公司所在预焙阳极、锂电负极行业均有一定产能扩张规划,目前行业盈利仍处于景气周期,未来行业存在产能扩张超预期的风险,同时在未来国内石油焦持续短缺的背景下,未来石油焦产能存在扩张及进口大幅增长的潜在风险。

5、疫情反复风险;国内疫情目前逐步得到控制,但考虑到疫情复杂性,未来仍存在反复的风险。

6、研报使用信息数据更新不及时风险等;研报使用数据基于当前所能获得的最新数据,部分数据存在变动的可能,但由于更新频率等原因影响,当部分数据变动时,报告存在不能及时更新的风险。

7、行业规模测算偏差风险;报告中的行业规模测算基于一定假设条件和历史数据假设推演测算,存在不及预期的风险。

8、公司流动风险;不排除公司在履行与金融负债有关的义务时遇到资金短缺的风险。

——————————————————

请您关注,了解每日最新的行业分析报告!报告属于原作者,我们不做任何投资建议!如有侵权,请私信删除,谢谢!

获取更多精选报告请登录【远瞻智库官网】或点击:远瞻智库-为三亿人打造的有用知识平台|战略报告|管理文档|行业研报|精选报告|远瞻智库